Что такое спэк в декларации по ндс

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

ФНС разъяснила порядок составления деклараций участниками СЗПК

В декларации по налогу на прибыль, НДС, налогу на имущество организаций, акцизам (в части акцизов на легковые автомобили и мотоциклы) внесены изменения:

— позволяющие участнику СЗПК отражать (включать) сведения в части исполнения соглашения о защите и поощрении капиталовложений.

При этом признак СЗПК отражается участником СЗПК в декларации начиная с периодов, в которых соглашение о защите и поощрении капиталовложений включено в реестр, в том числе при отсутствии исчисленных сумм налогов в части исполнения соглашения о защите и поощрении капиталовложений.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Что такое спэк в декларации по ндс

Приказом ФНС России от 19.08.2020 № ЕД-7-3/591@ внесены изменения в форму декларации по НДС, порядок ее заполнения, а также формат представления декларации в электронной форме. Изменения незначительные. Они затронули титульный лист и раздел 1 декларации. Из титульного листа исключен показатель «Код вида экономической деятельности по классификатору ОКВЭД».

Изменения в разделе 1 касаются организаций, которые являются стороной соглашения о защите и поощрении капиталовложений (далее – СЗПК). Федеральным законом от 01.04.2020 № 69-ФЗ для таких организаций предусмотрены меры государственной поддержки в виде возмещения затрат, произведенных на реализацию проектов в рамках СЗПК. Сумма выделяемых бюджетных средств зависит, в частности, от суммы уплачиваемого НДС.

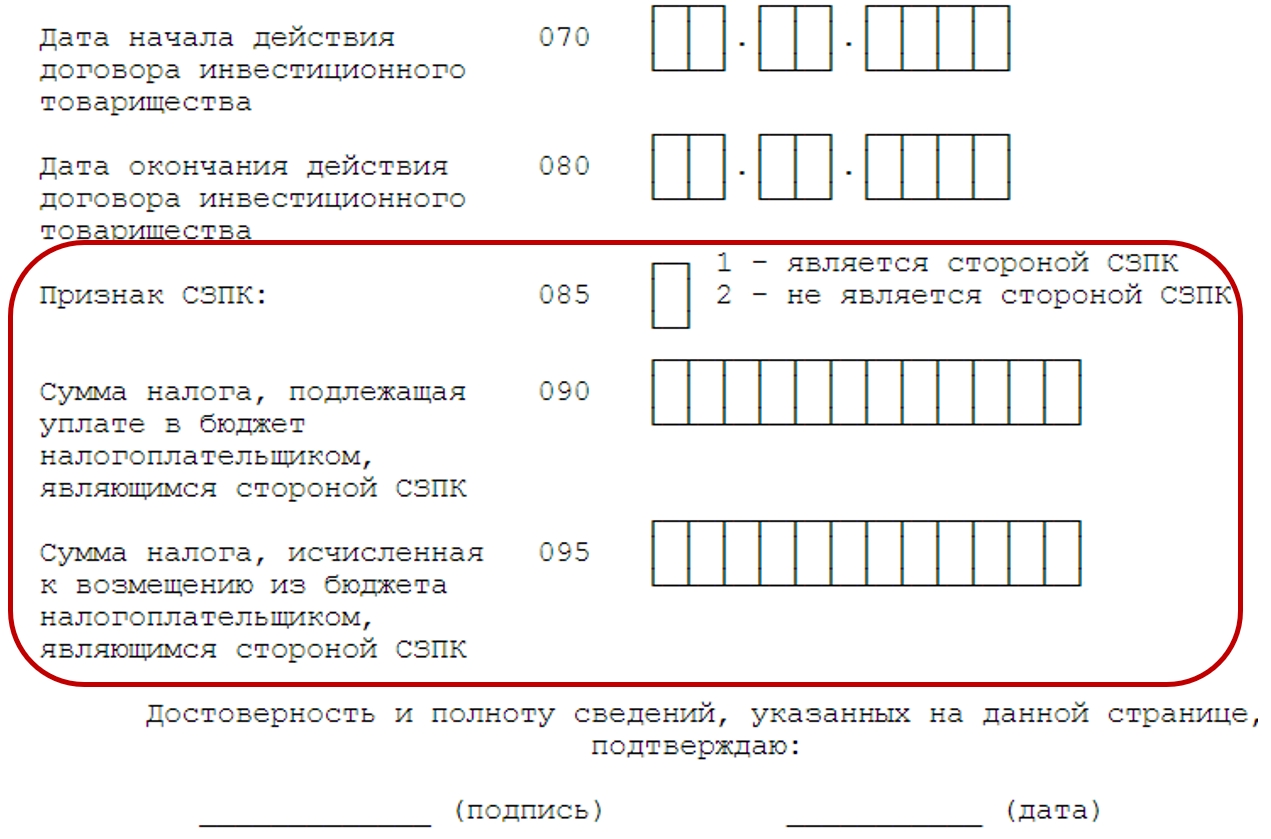

Названные организации должны будут в разделе 1 заполнять новые строки 085, 090 и 095.

По строке 085 указывается признак:

«1» – если организация является стороной СЗПК, включенного в реестр СЗПК;

«2» – если организация не является стороной СЗПК.

По строке 090 отражается сумма НДС, подлежащая уплате в бюджет в части деятельности, относящейся к инвестиционному проекту, в отношении которого заключено СЗПК.

По строке 095 отражается сумма НДС, исчисленная к возмещению из бюджета в части деятельности, относящейся к инвестиционному проекту, в отношении которого заключено СЗПК.

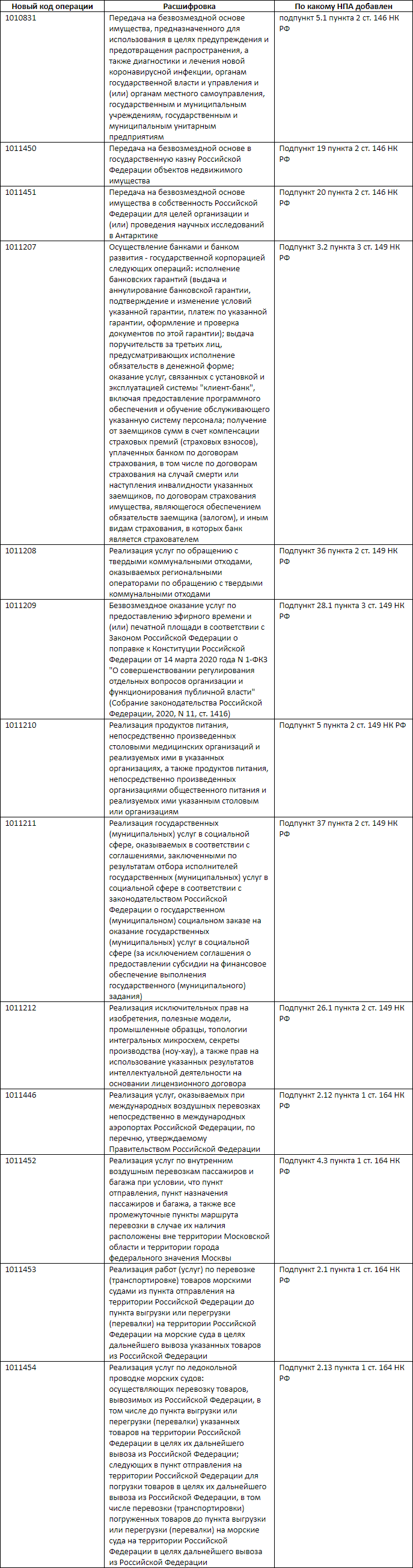

Также внесены поправки в коды операций, применяемые для заполнения декларации по НДС.

Изменения вступают в силу с 9 ноября 2020 года и применяются при заполнении декларации по НДС за 4-й квартал 2020 года.

Что такое спэк в декларации по ндс

Приказ довольно объемный, но большая его часть посвящена техническим деталям, связанным с обязательной электронной формой сдачи декларации. В данном материале мы не будем подробно на них останавливаться, поскольку технические новшества будут учтены и разработчиками бухгалтерских программ, и операторами ЭДО. Пройдемся по смысловым изменениям.

Появились графы для внесения данных о СЗПК

Для начала напомним, что такое СЗПК.

Между инвестором (например, частной фирмой), реализующей инвестиционный проект (ОРП), с одной стороны, и одним или несколькими государственными образованиями, с другой стороны, может быть заключено СЗПК, в соответствии с которым публичная сторона (госструктуры) гарантирует частной стороне (фирме) не применять в отношении проекта акты, которые могут ухудшить условия для его реализации.

Аналогично в отношении участника СЗПК не будут применяться акты, которые увеличивают сроки или количество процедур, необходимых для реализации инвестиционного проекта.

Для информирования налоговиков о наличии у налогоплательщика прав на «стабильную» налоговую ставку и введены новые графы в разделе 1 декларации по НДС.

С титульного листа убрали код ОКВЭД

В отличие от предыдущего, мотивы налоговиков в данном случае не ясны. Возможно, АСК-НДС будет получать и анализировать информацию об ОКВЭД автоматически. Но, могут быть и иные причины.

Просто принимаем как факт – в новой редакции декларации по НДС кода вида деятельности по ОКВЭД более нет.

Как изменили порядок заполнения декларации НДС

Помимо логичных дополнений по порядку внесения данных в новые графы по СЗПК, правила формирования декларации по НДС доработаны и для «старого» содержимого.

Новые коды

Добавлено довольно много новых кодов – в большинстве своем касающихся освобождаемых от НДС операций.

По некоторым старым кодам формулировки привели в соответствие с добавленными новыми. Например, после появления кода 1011210 (реализация продуктов питания медучреждениями), слово «медицинские» убрали из расшифровки кода 1010232 (теперь там осталась только реализация продуктов питания в учреждениях образования).

Когда отчитываться по новой форме декларации НДС

Согласно приказу № ЕД-7-3/591, сдавать НДС по новой форме нужно уже с 4 квартала 2020 года.

Напомним, что крайний срок сдачи декларации по НДС за 4 квартал 2020 – 25 января 2021 года.

ФНС рассказала о новых строках в декларации по налогу на имущество

ФНС разъяснила, какие организации должны заполнять строки «Признак СЗПК» в декларации по налогу на имущество.

В своем письме от 22.10.2020 № БС-4-21/17366@ ведомство поясняет, что с отчетности за 2020 год вводится новая форма декларации по налогу на имущество организаций, утвержденная приказом от 28.07.2020 № ЕД-7-21/475@.

Согласно новому порядку заполнения декларации, разделы 1, 2 и 3 декларации содержат строки «Признак СЗПК». В них указывается признак исчисления сумм налога налогоплательщиком, заключившим соглашение о защите и поощрении капиталовложений в РФ, предусмотренное Федеральным законом от 01.04.2020 № 69-ФЗ.

Напомним, положения пункта 4.3 статьи 5 НК РФ разрешают не применять в отношении организаций, которые заключили соглашение о защите и поощрении капиталовложений, законодательные поправки в части изменения порядка определения налоговой базы, налоговых ставок, налоговых льгот, порядка и (или) сроков уплаты по налогу на имущество.

Учитывая изложенное, организации, которые не заключали подобных соглашений и не применяют положения пункта 4.3 статьи 5 НК РФ, строки «Признак СЗПК» Разделов 1, 2 и 3 декларации не заполняют.

Организации обязаны сдавать налоговые декларации по налогу на имущество не позднее 30 марта года, следующего за истекшим налоговым периодом. Расчеты по авансовым платежам по налогу с 2020 года не сдаются. Все суммы авансовых платежей по налогу на имущество организации за первый, второй и третий кварталы указываются в самой налоговой декларации.

Налоговые декларации должны представляться в каждую налоговую инспекцию по месту нахождения принадлежащих организации объектов недвижимого имущества. При этом организации, состоящие на учете сразу в нескольких ИФНС по месту нахождения принадлежащих им объектов недвижимого имущества на территории одного субъекта РФ, вправе сдавать единую декларацию в одну из налоговых инспекций по своему выбору.

О сдаче единой декларации необходимо будет уведомить региональное УФНС. Сдавать единую декларацию могут только те организации, у которых налоговая база по налогу на имущество определяется как среднегодовая стоимость данного имущества. Если законом субъекта РФ, в котором состоит на налоговом учете организация, установлены нормативы отчислений от налога на имущество в местные бюджеты, то единую декларацию сдавать нельзя.

Порядок заполнения декларации по НДС в 2021 году

Рассмотрим порядок заполнения декларации по НДС, сроки сдачи и сроки уплаты налога. Посмотрите видео-инструкцию, как можно отправить декларацию по НДС через Экстерн.

Сдавать декларацию по НДС нужно в электронном виде независимо от численности работников. Лишь в исключительных случаях возможно представление декларации на бумаге (п. 5 ст. 174 НК РФ).

Срок отправки декларации — 25-е число месяца, следующего за отчетным кварталом.

НДС, начисленный за квартал, нужно перечислять равными частями в течение трех месяцев. Срок уплаты налога — до 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом (п. 1 ст. 174 НК РФ). Если за 1 квартал 2020 года в бюджет нужно перечислить НДС в сумме 6 000 рублей, налогоплательщик должен сделать такие платежи:

Некоторые организации перечисляют НДС одной суммой в первом месяце, следующем за отчетным кварталом, без разбивки на месяцы — это право налогоплательщика.

Форма декларации и порядок ее заполнения утверждены Приказом ФНС России от 29.10.2014 № ММВ-7-3/558. Последняя редакция формы и указаний по заполнению была выполнена в соответствии с Приказом ФНС РФ от 19.08.2020 № ЕД-7—3/591@.

Образец заполнения декларации по НДС

Рассмотрим пример заполнения декларации по НДС за 1 квартал 2021 года. ООО «Колос» находится на ОСНО, занимается продажей оборудования. Все операции, совершаемые компанией, облагаются НДС по ставке 20 %.

За период январь — март 2021 года в обществе были проведены следующие операции:

Обязательно нужно заполнить титульный лист и раздел 1 декларации. Остальные разделы заполняются при наличии соответствующих показателей. Если показателей для какого-то из разделов нет, то его можно просто не включать в состав декларации.

В данном примере нужно заполнить также разделы 3, 8 и 9.

Попробуйте сдать отчетность через систему Экстерн. 14 дней бесплатно пользуйтесь всеми возможностями!

Титульный лист

На первом листе нужно указать данные, с которыми зарегистрирована организация: ИНН и КПП, название и т.п. Также на титульном листе нужно указать отчётный год и код налогового периода. Для первого квартала используйте код «21». Все коды перечислены в Приложении 3 к порядку заполнения декларации.

Раздел 1 декларации по НДС

В первом разделе нужно указать код по ОКТМО и верный КБК. На 2020 год для уплаты НДС актуален КБК 18210301000011000110.

По строке 040 укажите сумму НДС к уплате в бюджет. Перед этим необходимо заполнить прочие разделы, в том числе раздел 3, 4, 5 и 6. В нашем примере достаточно третьего раздела. Если возник НДС к возмещению, укажите его в строке 050.

Раздел 3

В этом разделе собираются все данные для расчета налога. В него включаются операции, облагаемые НДС по обычным и расчетным ставкам, а также вычеты.

Строка 010 графы 3 соответствует сумме выручки, отраженной по кредиту счета 90.1 за отчетный период. Строка 010 графы 5 соответствует сумме НДС, отраженного по дебету счета 90.3.

Строка 070 графы 5 соответствует сумме авансового НДС, отраженного по дебету счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 090 графы 5 соответствует сумме, отраженной по дебету счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 118 графы 5 соответствует сумме, отраженной по кредиту счета 68 «НДС». Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге продаж.

Строка 120 графы 3 соответствует сумме, отраженной по кредиту счета 19.

Строка 130 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 170 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 190 графы 3 соответствует сумме, отраженной по дебету счета 68 «НДС» (без учета НДС, перечисленного в бюджет за предыдущий налоговый период). Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге покупок.

По строке 200 указывается налог, начисленный к уплате в бюджет.

Раздел 8 и раздел 9

Эти разделы добавили в декларацию, когда налогоплательщиков обязали представлять ФНС данные о счетах-фактурах, которые были выданы или получены.

Раздел 8 соответствует данным из книги покупок, а раздел 9 — данным из книги продаж.

В каждом из них нужно указать вид операции, номер и дату счета-фактуры.

Для раздела 8 дополнительно укажите номер и дату документа, подтверждающего уплату налога. Дополнительно укажите дату принятия товаров к учету. По строке 190 прописывается итоговый исчисленный НДС.

В разделе 9 по строкам 230 — 280 прописываются итоговые суммы реализации и налога по соответствующим ставкам.

Попробуйте сдать отчетность через систему Экстерн. 14 дней бесплатно пользуйтесь всеми возможностями!

Как проверить декларацию?

Если вы работаете в специализированной программе, декларация по НДС, скорее всего, заполняется автоматически на основании заведенных документов. Показатели декларации можно сверить с данными оборотно-сальдовой ведомости за отчетный период. Для проверки нужны обороты указанной ведомости.

В оборотно-сальдовой ведомости отражаются суммы по бухгалтерскому и налоговому учету. Для проверки декларации нам потребуются данные налогового учета.

Отправка декларации по НДС через Экстерн

Перед отправкой в ФНС загрузите свою декларацию в Контур.НДС+. Сервис проверит, заполнена ли она по формату, выполняются ли контрольные соотношения и правильно ли указаны коды вида операции. Кроме того, НДС+ найдет расхождения с контрагентами и поможет убедиться в их благонадежности.

Вопрос-ответ

Что такое налоговая декларация по НДС?

НДС — это налог, который исчисляет продавец при реализации товаров, работ, услуг, имущественных прав покупателю. Декларацию по налогу на добавленную стоимость сдают организации и индивидуальные предприниматели. Это обязательная форма отчетности налогоплательщиков.

Как сдать уточненную декларацию по НДС?

Корректировки по НДС представляют, если в первичной декларации не были отражены все необходимые данные или были обнаружены ошибки, которые занижают налог или завышают сумму, начисленную к возмещению. Уточненную декларацию по НДС заполняют по аналогии с первоначальным отчетом. В нее в обязательном порядке вносят все значения полностью, а не только отображают разницу между ошибочно поданными и правильными данными. Таким образом, уточненка по НДС — это обычная декларация с правильными (уточненными) цифрами. Для идентификации уточненного документа на титульном листе бланка в отдельном поле указывают специальный код, номер корректировки.

Как отразить авансы в декларации по НДС?

В декларации по НДС полученный аванс отображают в разделе 3 по строке 070 в графе 3, а сумму налога с аванса — в графе 5.

Какие разделы заполнять в декларации по НДС?

Декларация по НДС включает титульный лист и 12 разделов. Все налогоплательщики (налоговые агенты) обязательно заполняют титульный лист и раздел 1 декларации. Прочие разделы и приложения к ним заполняют, если совершали операции, которые должны быть в них отражены.

Кто составляет налоговую декларацию по НДС?

Декларацию по НДС сдают плательщики НДС — компании и ИП на общей системе налогообложения, а также все, кто ввозит товары через границу. Также ее обязаны подавать налоговые агенты по НДС и неплательщики НДС, которые выставили счет-фактуру с выделенным налогом. Обычно декларацию составляет бухгалтер предприятия.