Цены на сопряженные товары

![]()

![]()

Доходы потребителей.

Вкусы или предпочтения потребителей.

Обобщение.

Таким образом, анализируя кривую спроса, необходимо отличать «изменение величины спроса», вызванное изменением цены и графически предполагающее стабильную кривую, от «изменений в спросе», вызванных изменениями неценовых факторов, приводящих к смещению всей кривой.

К основным неценовым факторам спроса относятся:

1) вкусы или предпочтения потребителей;

2) доходы потребителей;

3) цены на сопряженные товары (взаимозаменяемые и взаимодополняющие);

4) ожидания потребителей относительно будущих цен, доходов;

5) число покупателей на рынке.

Благоприятное для данного товара изменение вкусов или предпочтений потребителей, вызванное рекламой или изменением моды, приведет к росту спроса на данный товар и смещению кривой вправо. Кроме того, спрос может увеличиться и в результате технологических изменений в виде появления на рынке нового товара.

Неблагоприятные перемены в предпочтениях потребителей относительно данного товара (вышел из моды) приведут к противоположному результату, то есть уменьшению спроса на товар и смешению кривой влево.

Известно, что при увеличении доходов потребители увеличивают спрос на дорогие товары и услуги. При уменьшении доходов спрос на такие товары падает. Поэтому, если между изменением дохода и спросом на товар существует прямая зависимость (рост дохода ведет к росту спроса и наоборот), то такие товары называются товарами высшей категории или нормальными товарами. Если же между изменением дохода и спросом на товар существует обратная зависимость, то есть снижение дохода приводит к росту спроса на товар, то такие товары называются товарами низшей категории.

Различают две категории сопряженных товаров: взаимозаменяемые товары и взаимодополняющие товары.

Если 2 товара, A и B, (например, кофе растворимый и кофе в пакетиках), являются взаимозаменяемыми (родственными), то между изменением цены на один из них и спросом на другой существует прямая зависимость. Это значит, что увеличение цены на товар А приводит к уменьшению спроса на него и одновременно к увеличению спроса на родственный ему товар В, так как он теперь относительно дешевле.

Если товары, A и C являются взаимодополняющими (например автомобиль и бензин/запчасти), то спрос на них предъявляется одновременно, то есть они не могут использоваться один без другого. Поэтому между изменением цены на один из них и спросом на другой существует обратная зависимость. Это значит, что увеличение цены на товар А приводит к уменьшению спроса на него и параллельно к уменьшению спроса на дополняющий его товар C.

Основная, попутная (сопряженная) и побочная продукция: в чем разница?

В нормативной базе по бухгалтерскому учету и налогообложению используется такой традиционный термин, как «готовая продукция», под которой понимается основная продукция, производимая предприятием промышленности. Между тем во многих технологических циклах присутствует иная продукция, которая в отраслевых инструкциях называется по-разному (попутная, сопряженная, побочная). Как же ее отличить от основной продукции и отразить в учете и налогообложении?

Что такое попутная продукция?

В масложировой промышленности к основным относятся производство нерафинированных, гидратированных, рафинированных недезодорированных и рафинированных дезодорированных растительных масел, фасовка растительных масел, производство саломаса, маргариновой продукции (маргаринов, жиров для кулинарии, кондитерской и хлебопекарной промышленности, спредов и смесей топленых), майонеза, хозяйственного и туалетного мыла, синтетических моющих средств, дистиллированного глицерина, жирных кислот, олифы, горчичного порошка, жидкой горчицы, мыльной стружки и др. Калькуляционными объектами в масложировом производстве являются: все виды растительных масел (подсолнечное, рапсовое, соевое и пр.) нерафинированных, гидратированных, рафинированных недезодорированных, рафинированных дезодорированных, все виды саломаса пищевого и технического (нерафинированного и рафинированного); все группы хозяйственного мыла (I, II, III); туалетное мыло по маркам; маргарин, жиры для кулинарии, кондитерской и хлебопекарной промышленности, спреды и смеси топленые, майонез по отдельным наименованиям; олифа по видам (натуральная, оксоль и др.); жирные кислоты, глицерин, олеин по видам и пр.

Помимо названной основной продукции, в масложировом производстве образуются возвратные отходы и попутная продукция, основные виды которых представим в таблице ниже.

– глицерин сырой – продукт, получаемый при расщеплении жиров в процессе получения жирных кислот;

– фосфатидные концентраты – часть компонентов масличного сырья, извлекаемых из масла в процессе гидратации;

– жиры соапсточные – часть жиров, отделяемых в процессе щелочной нейтрализации

– гудроны, кубовые остатки, получаемые при дистилляции жирных кислот растительных масел, саломаса, соапстока, животных жиров;

– погоны дезодорации – продукты, получаемые в процессе удаления дезодорирующих веществ и нежелательных примесей из масел, животных жиров и их смесей пищевого назначения;

– фузы (отстои), получаемые при хранении нерафинированных растительных масел;

– жиры из жироловушек, получаемые при очистке сточных вод

Калькулирование себестоимости в организациях, вырабатывающих масложировую продукцию, осуществляется по целевым продуктам. При этом затраты на приобретение (заготовление) сырья, основных и вспомогательных материалов, использованных для производства целевых продуктов и образующихся при этом попутных продуктов, относятся только на себестоимость целевых продуктов. Попутная продукция не калькулируется. Материальные затраты на целевые продукты формируются исходя из затрат на приобретение сырья, основных и вспомогательных материалов за вычетом стоимости попутной продукции и реализуемых отходов по ценам возможной реализации.

Приведенные нормы говорят об аналогии методологии учета попутной продукции и возвратных отходов, которые могут оцениваться либо по пониженной цене исходного материального ресурса (по цене возможного использования), либо по цене возможной реализации. Возвратные отходы отражаются в составе МПЗ на субсчете, открытом к счету 10 (см. Инструкцию по применению Плана счетов). На каком счете (субсчете) отражать попутную продукцию? Согласно упомянутой отраслевой инструкции по калькулированию себестоимости реализуемая попутная продукция является частью готовой. Если же она не продается на сторону, а используется иным образом (в том числе в производстве), логичнее считать ее одним из видов МПЗ, учитываемым на отдельном субсчете, открытом к счету 10. Однако это больше соответствует сути возвратных отходов, в то время как попутная продукция ближе к предлагаемой на продажу готовой.

Продукция считается готовой, только если она прошла все стадии обработки и ее характеристики соответствуют требованиям стандартов или других документов, установленных законодательством, и снабжена сертификатом или другим документом, удостоверяющим ее качество.

На производство продукции отпущено 500 кг сырья на сумму 50 000 руб. В производственном подразделении образовалась попутная продукция (50 кг), которая была реализована на сторону за 6 000 руб. Обязательства по НДС и налогу на прибыль в примере не рассматриваются.

Если оценивать попутную продукцию в цене реализации (6 000 руб.), то именно на эту величину она должна уменьшить материальные расходы на производство основной продукции. Но можно оценить попутную продукцию по цене исходного сырья, то есть по 100 руб./кг (50 000 руб. / 500 кг). Тогда стоимость попутной продукции составит 5 000 руб. (50 кг x 100 руб./кг), в то время как цена ее продажи – 6 000 руб. Разница в 1 000 руб. – прибыль от данной операции. Но автор не сторонник такого варианта: стоимость попутной продукции выше, чем оценка входящих в нее сырья и материалов. Цена реализации дает более объективную оценку попутной продукции, отражаемой на субсчете 43-3, открытом к счету 43 «Готовая продукция».

В бухгалтерском учете организации будут сделаны следующие проводки:

За себестоимость попутной продукции может приниматься ее рыночная цена, уменьшенная на величину коммерческих расходов и нормативной прибыли (п. 64 – 66 Методических рекомендаций (инструкции) по планированию, учету и калькулированию себестоимости продукции лесопромышленного комплекса [2] ).

Распределение затрат по основной и попутной продукции

Попутные продукты, получаемые в одном цехе и подлежащие дальнейшей переработке в другом, рассматриваются как попутные полуфабрикаты, оцениваемые, как правило, исходя из производственной себестоимости, учтенной в оптовой цене на сырье, которое они заменяют (с учетом содержания в них основного вещества).

Метод распределения затрат применяется в комплексных производствах, в которых одновременно получают несколько основных видов продукции, а попутная продукция отсутствует. При этом методе общие затраты на производство распределяются между видами полученной продукции пропорционально экономически обоснованным коэффициентам. С учетом особенностей конкретного производства коэффициенты устанавливаются исходя из норм выхода отдельных видов продукции из единицы сырья, соотношения затрат на обработку, совокупных потребительских свойств получаемой продукции, устойчивых мировых и обоснованных внутренних оптовых цен, физико-химических свойств получаемой продукции. Допускается также распределение общих затрат пропорционально себестоимости таких же или аналогичных видов продукции, получаемых в обособленных производствах. (Речь идет об основной продукции, калькулирование себестоимости которой не является предметом статьи.)

В комбинированном методе сочетаются оба охарактеризованных выше метода. Он используется при получении в комплексном производстве нескольких основных и попутных видов продукции. При этом из общей суммы затрат вначале исключается стоимость попутной продукции, а оставшаяся часть затрат распределяется между основными видами продукции в соответствии с установленными коэффициентами. При использовании комбинированного метода в условиях сложного многопередельного комплексного производства себестоимость отдельных видов продукции целесообразно определять с соблюдением следующих этапов работы:

Дополним условия предыдущего примера. Основная продукция включает два вида, между которыми отпущенное сырье (500 кг за вычетом 50 кг сырья на попутную продукцию) распределяется поровну. Зарплата рабочих и страховые взносы (90 000 руб.) распределяются между продукцией № 1 и продукцией № 2 в соотношении 1 к 2 (пропорционально времени на изготовление каждого вида продукции).

Материальные расходы прямо относятся на продукцию, для которой отпущено сырье. Напоминаем расчеты из предыдущего примера: материальные затраты в размере 50 000 руб. уменьшены на стоимость попутной продукции 6 000 руб. В итоге 44 000 руб. сырьевых затрат будет распределено поровну между продукцией № 1 и № 2. Далее распределим расходы по оплате труда и страховые взносы пропорционально установленному в условиях примера соотношению (1 к 2). Это означает, что на продукцию № 1 придется 30 000 руб. указанных затрат, на продукцию № 2 – 60 000 руб. Основная продукция № 1 учитывается на субсчете 43-1, а продукция № 2 – на 43-2.

В дополнение к проводкам первого примера будут сделаны следующие записи:

Что такое сопряженная продукция?

Что такое побочная продукция?

Определение стоимости побочной продукции (равно как и попутной) связано с калькулированием себестоимости основной продукции предприятия. Из общей суммы затрат на изготовление определенного вида основной продукции исключается стоимость побочной продукции, оцениваемой по установленным в организации ценам, оставшиеся затраты и составляют себестоимость всей основной продукции.

Побочную продукцию оценивают, во-первых, по твердо установленной или плановой цене, во-вторых, по продажным ценам, в-третьих, по ценам, приемлемым для использования в своей организации. Обычно в этом качестве выступают цены на другую продукцию, близкую к данной по своему назначению и качеству. По нашему мнению, побочная продукция по своей сущности близка к возвратным отходам, реализуемым на сторону. На счете учета МПЗ побочная продукция отражается и списывается в установленных бухгалтером ценах так же, как возвратные отходы, используемые для реализации третьим лицам.

Подведем итог. Попутная (сопряженная) и побочная продукция являются дополнительно выпускаемой продукцией предприятия, приносящей экономическую выгоду (доход). В связи с этим данное имущество может рассматриваться как актив, подлежащий оценке и отражению в бухгалтерском учете.

Есть несколько вариантов методологии учета неосновной продукции, прописанных в отраслевых инструкциях по калькулированию себестоимости. Бухгалтер может выбрать любой из них или разработать собственный способ учета – при условии, что он будет обеспечивать объективную оценку неосновных видов продукции. При этом нужно помнить, что доходы и расходы по данной продукции определяют результат использования ее как актива, приносящего предприятию дополнительную прибыль. Она может быть несущественной по сравнению с прибылью от производства и реализации основной продукции, но это не означает, что виды продукции можно объединить. Контроль и рациональное использование всех ресурсов предприятия – залог его успешной работы и дальнейшего развития.

[1] Утверждены Приказом Минсельхоза РФ от 14.12.2004 № 537.

[2] Утверждены Минпромнауки РФ 26.12.2002.

[3] Утверждена МПСМ СССР 10.08.1971.

[4] Утверждены Приказом Минпромнауки РФ от 04.01.2003 № 2.

[5] Утверждены Минсельхозом РФ 22.10.2008.

ВНИМАНИЕ!

15 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Закон спроса

От чего зависит изменение спроса?

Коренное свойство закона спроса заключается в следующем: при неизменности всех прочих параметров снижение цены ведет к соответствующему возрастанию величины спроса. И напротив, при прочих равных условиях повышение цены ведет к соответствующему уменьшению величины спроса.

Цена служит самой важной детерминантой, или главным фактором изменения спроса, т.е. количества любого покупаемого продукта.

Однако существуют и другие факторы, которые влияют на покупки. Их называют неценовыми факторами изменения спроса, или неценовыми детерминантами. К ним относятся: 1) потребительские вкусы; 2) число покупателей; 3) доходы потребителей; 4) цены на сопряженные товары и 5) ожидания потребителей относительно будущих цен и доходов.

Рассмотрим влияние на спрос каждой вышеназванной неценовой детерминанты.

В противоположность этому изменение величины спроса под влиянием цены означает передвижение на кривой спроса с одной точки на другую точку, т.е. переход от одной комбинации к другой их комбинации: с точки а к точке б (см. рис. 4.2).

Эластичность спроса и ее значение для потребителей

Экономисты измеряют реакцию (чуткость) потребителей на изменение цены продукта, используя концепцию ценовой эластичности спроса.

Эластичность спроса ( Ed ) измеряется как отношение процентного изменения величины спроса к процентному изменению цены:

Спрос называется эластичным, когда незначительное изменение цены оказывает существенное влияние на величину спроса ( рис. 4.3а ).

Например, если снижение цены на 2% ведет к росту спроса на 4%, то спрос является эластичным. При эластичном спросе коэффициент эластичности всегда будет больше единицы, т.е. Ed > 1. В данном случае он равен 2.

Спрос является неэластичным, когда процент изменения его величины меньше, чем процент изменения цены ( рис. 4.3б ). Если снижение цены на 3% дает рост количества спрашиваемой продукции всего на 1%, то спрос неэластичен. При неэластичном спросе коэффициент эластичности всегда будет меньше единицы, т.е. Ed Ed = 0.

Спрос может быть совершенно эластичным, когда самое малое снижение цены побуждает покупателей увеличивать покупки от нуля до предела своих возможностей ( рис. 4.3д ). При совершенно эластичном спросе коэффициент эластичности равен бесконечности, т.е. Ed = ∞.

Теперь рассмотрим влияние эластичности или неэластичности спроса на изменение дохода потребителей.

Если спрос эластичен, то:

Если спрос неэластичен, то:

Спрос на товары или услуги будет эластичным, если у них есть несколько близких заменителей в том же диапазоне цен.

Спрос на товары, которые люди считают жизненно необходимыми, обычно неэластичен.

При единичной эластичности увеличение или уменьшение цены оставит доход без изменений.

Экономика. 10 класс

Конспект урока

Название предмета и класс: экономика, 10 класс

Номер урока и название темы: урок №6 «Спрос и его факторы»

Перечень вопросов, рассматриваемых в теме:

Глоссарий по теме: спрос, величина спроса, кривая спроса, закон спроса, нормальный товар, низший товар, нейтральный товар, товары-заменители (субституты), товары дополняющие (комплементы), эластичность спроса, эластичность спроса по цене.

Теоретический материал для самостоятельного изучения

Участниками рынка являются покупатели и продавцы. Покупатели, выходя на рынок, предъявляют спрос на товар, а продавцы формируют предложение товара. Впервые понятия спроса и предложения в экономической науке исследовал в своих работах выдающийся английский экономист Альфред Маршалл.

Спрос – это желание и возможность покупателя купить товар по различным ценам в данном месте и в данное время.

Способы представления спроса:

2. Кривая спроса, имеющая отрицательный наклон, которая обозначается большой буквой D (от английского «demand»).

Величина спроса – это одна точка на кривой, соответствующая цене. А спрос – это множество точек, принадлежащих всей кривой. Таким образом, спрос – это зависимость между величиной спроса на товар и его ценой. И закон спроса утверждает, что эта зависимость обратная.

При неизменном спросе на товар величина спроса может изменяться вследствие изменения цены товара. Отражается это перемещением одной точки вдоль кривой спроса, что вызвано всегда изменением ценового фактора.

Изменение самого спроса на товар происходит под воздействием неценовых факторов. В этом случае изменится зависимость между величиной спроса и ценой товара, а значит, это отразится перемещением всей кривой. При этом если кривая спроса смещается вправо, то спрос растёт, а если влево, то спрос снижается.

Факторы изменения спроса:

1. Изменение вкусов и предпочтений покупателей.

2. Ожидания в отношении будущих цен и собственных доходов.

3. Количество покупателей.

4. Доходы покупателей.

5. Цены на сопряжённые товары.

Спрос на низшие товары снижается с ростом доходов. Спрос на нормальные товары растёт с ростом доходов. Спрос на нейтральные товары не зависит от дохода.

Дополняющие товары называют комплементами, а товары-заменители – субститутами.

Цена одного дополняющего товара и спрос на другой находятся в обратной зависимости. Цена на один товар-заменитель и спрос на другой товар-заменитель находятся в прямой зависимости.

Эластичность спроса характеризует степень реакции спроса на действие какого-либо фактора. В зависимости от вида фактора, воздействующего на спрос, различают разные эластичности спроса.

Основным видом эластичности является эластичность спроса по цене.

Эластичность спроса по цене показывает изменение объёма спроса при изменении цены товара на 1% при условии, что все другие факторы неизменны.

1. Эластичный спрос: изменение цены влечёт большое изменение в процентах величины спроса.

2. Неэластичный спрос: изменение цены влечёт малое изменение величины спроса.

3. Совершенно эластичный спрос: малейшее изменение цены может привести к громадному изменению объёмов продаж товара.

4. Совершенно неэластичный спрос означает, что любое изменение цены не влияет на изменение величины спроса (например, спрос на лекарство, которое человеку жизненно необходимо (инсулин для больных диабетом)).

Характер эластичности спроса предопределяет поведение продавца на рынке в области ценообразования.

Основные факторы эластичности спроса:

– Наличие субститутов (с ростом цены на один товар можно перейти на товар-заменитель, поэтому спрос на основной товар эластичен; если у товара нет близких заменителей, это означает неэластичный спрос).

– Доля в доходе потребителя (чем выше доля этого товара в сумме бюджета покупателя, тем выше эластичность спроса на него).

– Степень важности товара для покупателя (спрос на блага первой необходимости обычно менее эластичен, чем на товары роскоши).

– Временной фактор (в малые промежутки времени спрос обычно менее эластичен, чем в более длительные, с увеличением времени ценовая эластичность спроса возрастает).

Фактор эластичности надо учитывать при установлении цены на товар, от этого будет зависеть степень реакции потребителя на данные изменения.

Резюме теоретической части

Спрос – это желание и возможность покупателя купить товар по различным ценам в данном месте и в данное время.

Величина спроса – это одна точка на кривой, соответствующая цене. А спрос – это множество точек, принадлежащих всей кривой.

Закон спроса: зависимость между величиной спроса и ценой обратная.

Величина спроса изменяется вследствие изменения цены товара.

Изменение спроса происходит под воздействием неценовых факторов.

Факторы изменения спроса:

1. Изменение вкусов и предпочтений покупателей.

2. Ожидания в отношении будущих цен и собственных доходов.

3. Количество покупателей.

4. Доходы покупателей.

5. Цены на сопряжённые товары.

Примеры и разбор решения заданий тренировочного модуля

1. Найди и выдели цветом основные термины, относящиеся к спросу в экономике.

Как выполнить задание №10 ЕГЭ по обществознанию (часть 2)

Знание неценовых факторов, которые могут повлиять на изменения спроса или предложения, позволят вам правильно выполнить данное задание.

Давайте еще раз их повторим?!

Материал подготовлен преподавателем

Образовательного центра «Ависта» Волковой Е.В.

К неценовым факторам предложения относятся:

К неценовым факторам спроса относятся:

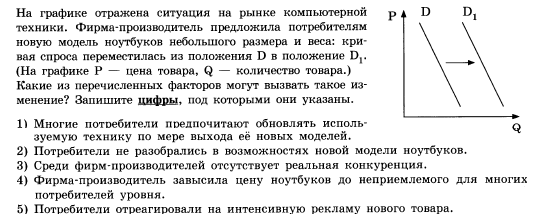

Разберемся на примерах

Первым, на что мы обращаем внимание при решении данного задания, это на «вектор» смещения кривой спроса. Так, мы видим, что кривая спроса сместилась в правую сторону, следовательно, спрос на новую модель ноутбуков на данном рынке увеличился и нам надо ответить почему!?

Правильными ответами в данном задании будут пункты 1 и 5, поскольку данные утверждения приведут именно к увеличению спроса, и они попадают под первый пункт неценовых факторов спроса, а именно «Вкусы и предпочтения потребителей». Ответ под цифрой 2 привел бы, наоборот к снижению спроса, ответ под цифрой 3 не имеет отношения к изменению спроса, а ответ под цифрой 4, также бы привел к снижению спроса.

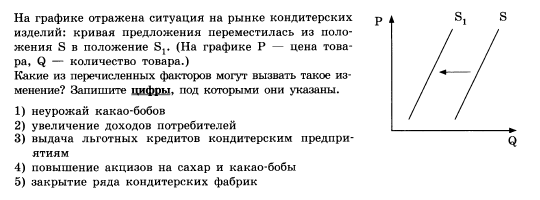

Теперь обратимся к примеру с изменением предложения.

Первым, на что мы обращаем внимание при решении данного задания, это на «сторону» смещения кривой предложения. Так, мы видим, что кривая предложения сместилась в левую сторону, следовательно, предложение на рынке кондитерских изделий снизилось и нам надо ответить почему!?

Правильными ответами в данном задании будут пункты 1,4 и 5, поскольку данные утверждения приведут именно к снижению предложения. Так ответ под цифрой один попадает под седьмой пункт неценовых факторов предложения, а именно «Природные условия», ответ под цифрой 4 попадает под шестой пункт — «Налоги и дотации», а ответ под цифрой 5 является одним из примеров второго пункта, а именно «Число продавцов». Ответ под цифрой 2 привел бы к увеличению спроса, что не соответствует вопросу нашего задания, ответ под цифрой 3 привел бы, наоборот, к увеличению предложения (пункт шесть «Налоги и дотации» в неценовых факторах спроса), что тоже не соответствует содержанию задания.