Энциклопедия решений. Пеня и штраф как разновидности неустойки

Пеня и штраф как разновидности неустойки

Наряду с термином «неустойка», гражданское законодательство использует понятия «штраф» и «пеня», однако не устанавливает отличительных признаков каждого из них. В теории и на практике традиционно принято рассматривать штраф и пеню в качестве разновидностей неустойки, различающихся порядком начисления.

Штраф начисляется однократно за каждое нарушение обязательства, в отношении которого он установлен*(1). Пеня же начисляется нарастающим итогом за каждый определенный договором или законом период времени (час, день, месяц или др.), в течение которого имеет место нарушение обязательства.

Судебная практика не исключает возможности установления за одно нарушение неустойки в виде сочетания штрафа и пени. В подобных случаях вопрос об уменьшении размера подлежащей уплате неустойки на основании ст. 333 ГК РФ решается судом исходя из общей суммы штрафа и пени (п. 80 постановления Пленума ВС РФ от 24.03.2016 N 7). По условиям договора основанием уплаты штрафной части такой «комбинированной» неустойки может быть сам факт нарушения обязательства или последующий отказ стороны от договора в связи с нарушением, допущенным другой стороной (см. постановление Президиума ВАС РФ от 11.06.2013 N 1396/12).

*(1) В случае нескольких однородных нарушений штраф может быть начислен за каждое из них, если иное не вытекает из договора или закона.

*(3) Нормами специальных законов могут быть предусмотрены обязательные правила определения размера неустойки (см. там же).

Неустойка как разновидность штрафа

Неустойка – штраф, который взыскивается при неисполнении условий договора. Отличается широким применением, так как обладает рядом преимуществ. Является инструментом гражданско-правовой ответственности.

Вопрос: Как отразить в учете организации-покупателя сумму признанной неустойки за просрочку оплаты поставленных товаров?

Сумма неустойки, предусмотренной договором поставки, указанная в претензионном письме поставщика, составляет 100 000 руб. Организация признала предъявленную претензию, о чем уведомила поставщика в письменной форме. Сумма неустойки перечислена на счет поставщика.

Для целей налогового учета доходов и расходов применяется метод начисления.

Посмотреть ответ

Что собой представляет неустойка?

Неустойка – это денежные средства, которые выплачиваются дебитором кредитору при неисполнении пунктов договора.

Обычно неустойка начисляется при просрочке выплат по кредитам и займам. Это именно штраф, а не взыскание убытков. Неустойка имеет ряд плюсов и минусов. Среди недостатков можно отметить относительно небольшой размер штрафа. Однако у неустойки есть весьма существенное достоинство – неизбежность наступления ответственности. Согласно пункту 1 статьи 330 ГК, кредитор не должен доказывать наличие убытков.

Размер неустойки определен заранее, что обеспечивает оперативность ее взыскания. Сумма штрафов обычно устанавливается договором. Для получения средств кредитору не нужно доказывать размер убытков. Объем неустойки определяется на основании конкретных договорных взаимоотношений.

Функции неустойки

Неустойка очень часто используется в юридической практике. Она обладает следующими функциями:

Должник, который берет займ, должен осознавать свою ответственность перед кредитором. Неустойка позволяет стимулировать своевременные выплаты. Если дебитор будет постоянно срывать сроки, ему придется оплачивать штрафы.

Вопрос: Правомерно ли учитывать НДС в сумме, с которой рассчитывается договорная неустойка за нарушение сроков оплаты отгруженных (переданных) товаров (работ, услуг) (п. 1 ст. 168 НК РФ, ст. 330 ГК РФ)?

Посмотреть ответ

Нормативные акты

Понятие неустойки и ее особенности содержатся во втором параграфе 23 главы ГК. Отдельные области взыскания регулируются 25 главой ГК. 2 пункт статьи 330 кодекса определяет ограничения в начислении штрафа. В частности, с должника не может ничего быть взыскано в случае, если он не несет ответственности за неисполнение пунктов договора или ненадлежащее исполнение.

Неустойка может быть договорной. Особенности ее взыскания и размер определяется на основании договора. В этом случае обязательно требуется составить договор в письменной форме. Данный порядок установлен 331 статьей кодекса. Устные договоренности действовать не будут.

Также существует законная неустойка. Особенности ее изложены в пункте 1 статьи 332 ГК. Она предполагает обязательное взыскание вне зависимости от того, оговорены ли штрафы в договоре между сторонами.

На основании чего рассчитывается неустойка?

Как определить неустойку? Оптимальный вариант – ее расчет на основании ставки рефинансирования ЦБ. Кредитор может определять штраф самостоятельно, однако в этом случае имеются риски. В частности, дебитор может оспорить начисленную неустойку на основании 333 статьи ГК. Ставка рефинансирования рассчитывается в зависимости от следующих факторов:

В случае определения размера законной неустойки для расчета берется официальная ставка Центрального банка.

Штраф может рассчитываться следующими способами:

Неустойка может начисляться ежедневно. К примеру, каждый день прибавляется 0,2% от общей суммы задолженности.

Формула для расчета по ставке рефинансирования

Неустойка может определяться с помощью множества формул. Одной из самых популярных является формула по ставке рефинансирования. На результаты вычислений влияют следующие факторы:

Санкции могут быть определены на основании следующей формулы:

Неустойка = задолженность * ставка рефинансирования * дни просрочки/ 100 / количество дней в году

Данная формула актуальна при расчете на основании суммы задолженности.

Пример расчета

Человек взял в долг 1000 рублей, однако не вернул средства в срок. Просрочка составила 10 дней. Ставка рефинансирования равнялась, на тот момент, 8%.

Расчеты будут следующими:

Неустойка = 1000 * 8% * 10 / 100/ 365 дней.

Штраф составит 2 рубля 19 копеек.

Особенности неустоек в разных обстоятельствах

Неустойка может взыскиваться в разных случаях:

Начисление штрафов неизбежно при кредитовании в банковских учреждениях.

Нюансы вычислений

При вычислении следует помнить следующие рекомендации:

Перед тем как взять большую сумму в кредит, желательно обратиться к юристу с кредитным договором. Специалист объяснит все нюансы и подводные камни предлагаемого займа. Только в этом случае можно быть уверенными в безопасности кредитования.

Помним:

Кредитору при начислении неустойки нужно помнить о том, что завышение штрафов может привести к судебным разбирательствам. Дебитор, если сумма неустойки превышает размер задолженности, вполне может ее оспорить. Дебитору, в свою очередь, нужно помнить о неотвратимости штрафов при просрочке. Даже в том случае, если часть неустойки будет оспорена, минимальный штраф все равно придется платить. Это первоочередная мера воздействия.

Бухгалтер как юрист. Неустойка и пени: в чем разница

Учимся разбираться в договорных отношениях.

Чтобы определить, неустойка — это пени или штраф, необходимо обратиться к Гражданскому кодексу. Ее определение дано в статье 330 ГК РФ. Под неустойкой понимают штрафные санкции (штраф и пени), которые должник обязан уплатить кредитору за неисполнение или ненадлежащее исполнение договорных обязательств. Она может быть установлена:

В некоторых случаях штрафные платежи за неисполнение обязательств установлены на законодательном уровне. Например, в Законе о защите прав потребителей установлена ответственность за несвоевременную передачу предварительно оплаченного товара в размере 0,5% предоплаты за каждый день просрочки.

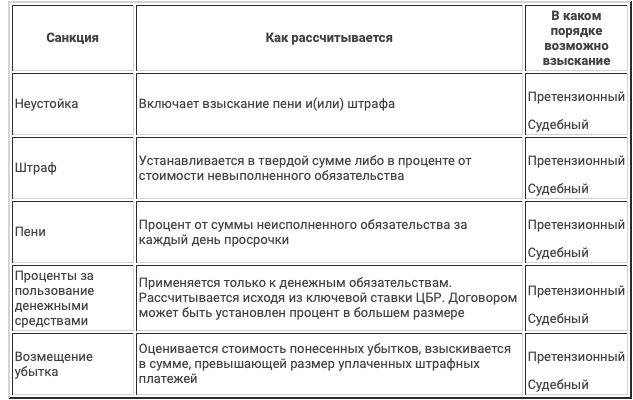

Что такое штраф

Стороны имеют право согласовать в договоре и штраф, и пени или только одну из санкций. Чем отличается неустойка от пени, разберем подробнее.

Что такое пени

Если размер взыскания устанавливается договором, то правила расчета также необходимо согласовать. Как правило, устанавливается процент за каждый день просрочки. Расчет суммы к взысканию производится следующим образом:

Сумма штрафа = Стоимость товара, размер платежа (иная расчетная база) х Процент, установленный договором или законом

Расчет пени (1/300), неустойки, как правило, установлено законодательными актами. Так, Жилищный кодекс устанавливает взыскание процентного платежа за каждый день просрочки оплаты коммунальных услуг в размере 1/300 ставки рефинансирования ЦБР.

Что такое проценты за пользование чужими денежными средствами

Размер процента определяется ключевой ставкой ЦБР, если договором или соответствующим законом не предусмотрено иное.

Если стороны в соглашении установили штрафные платежи за неисполнение денежного обязательства, то процент за пользование чужими денежными средствами не взыскивается.

Что такое возмещение убытков

Как уплаченные штрафы, пени, неустойки отражаются в учете

Одновременно кредитор признает санкции во внереализационных доходах. Для принятия к учету необходимо либо вступление в силу законодательного акта, либо признание (в письменной форме) должником сумм, подлежащих уплате.

Всем, кто на этой неделе забронирует место в группе, «Клерк» подарит месяц безлимитных консультаций, чтобы было легче учиться на потоке.

Покажите директору, на что вы способны. Записаться и получить подарок

Неустойка — это…

Чтобы установить, в чем разница пени и неустойки, прежде всего нужно уяснить содержание понятия неустойки, ее признаки, назначение и особенности правового регулирования.

Определение неустойки приводится в ст. 330 Гражданского кодекса (далее также ГК), из которой следуют ее признаки:

Согласно п. 1 ст. 329 ГК неустойка является одним из видов обеспечительных мер при заключении гражданско-правовой сделки, применяемой в качестве гарантии исполнения сторонами обязательств по договору.

Кроме того, в силу ст. 12 ГК неустойка является и одним из способов защиты нарушенных прав лица. Таким образом, это единственная обеспечительная мера, одновременно выступающая способом защиты прав пострадавшего от действий второй стороны сделки.

Как рассчитать и взыскать неустойку по Закону № 44-ФЗ, пошагово разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Отличие пени от неустойки (соотношение)

Законодательно закрепленное определение понятия пени отсутствует, что не означает свободного его толкования. Подробное определение пени дал ныне объединенный с Верховным судом Высший арбитражный суд в постановлении от 20.02.1996 № 8244/95 по делу о взыскании неустойки за оплату поставленного газа после истечения установленных сроков. Интерес в данном судебном акте представляет не столько само дело, сколько приведенное в нем определение пени, которое фактически применяется в практике гражданских правоотношений, теории права и в судебных спорах.

Итак, согласно данному документу пени представляют собой:

Всеми этими признаками пеня обладает одновременно, что и составляет ее суть или определение. Более же короткое понятие, позволяющее с легкостью установить, в чем разница пени и неустойки, следует из п. 1 ст. 330 ГК: пеня есть один из видов неустойки в отношении недобросовестной стороны сделки. Следовательно, понятие неустойки более широкое и включает в себя один из видов — пеню, признаки которой закреплены как судебной практикой, так и обычаями делового оборота.

Чем отличается штраф от неустойки и пени?

Отличия штрафа и неустойки (а точнее, их соотношение) также следуют из п. 1 ст. 330 Гражданского кодекса, где в качестве одного из видов неустойки наряду с пеней предусматривается штраф. Последний представляет собой обеспечительную меру, выплата которой может быть истребована при нарушении обязанностей второй стороной по договору. Следовательно, штраф — более узкое понятие.

В то же время четкого определения штрафа как вида неустойки по гражданско-правовым сделкам в законодательных актах не содержится. Однако признаки штрафа, индивидуализирующие его и позволяющие отличить от пени, выработаны обширной практикой делового оборота.

Главным и наиболее существенным отличием штрафа от пени является тот факт, что он устанавливается, как правило, в твердой денежной сумме, а не в процентном соотношении.

Кроме того, санкции в виде штрафа являются фиксированными, не зависящими от суммы неисполненного обязательства и длительности просрочки его исполнения. В первый день, наступивший вслед за сроком исполнения, сторона имеет право требовать от контрагента, не исполнившего свою обязанность, выплатить ей компенсацию в виде штрафа. Размер его будет одинаков как в первый день просрочки, так и на протяжении всего срока неисполнения договора.

Штраф и пени являются двумя видами неустойки, применяются независимо друг от друга и имеют главное различие в том, что пеня устанавливается в процентном соотношении в зависимости от просрочки, а штраф выплачивается в фиксированной сумме.

Подробнее о неустойке за просрочку исполнения обязательств по договору читайте с этой статье.

В этих публикациях вы узнаете, как рассчитать неустойку по договору поставки и договору подряда.

Как снизить неустойку по договору, мы рассказали здесь.

Как взыскать договорную и законную неустойку, подробно разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Пени по гражданскому и налоговому законодательству

Пени зачастую рассматриваются не как вид неустойки по гражданским правоотношениям, а как вид санкции, применяемой в налоговых правоотношениях. В этом ключе вопрос, в чем разница пени и неустойки, имеет существенно иной ответ, нежели в рамках гражданского законодательства. Пени, согласно п. 1 ст. 75 Налогового кодекса (далее — НК), представляют собой санкцию в форме денежной суммы, наступающую в связи с несвоевременной уплатой исчисленных, но не уплаченных налогов.

В то же время налоговая пеня обладает рядом признаков, которые есть и у гражданско-правовой пени:

При этом пеня по налоговому законодательству, исходя из специфики правоотношений, всегда устанавливается лишь законом (абз. 2 п. 4 ст. 75 НК) и имеет размер 1/300 учетной ставки Центробанка, тогда как пеня в гражданско-правовых отношениях может устанавливаться не только законом, но и договором; при этом стороны свободны в определении ее размера (за исключением ограниченного количества случаев).

Подсчитать пени налогоплательщику — организации поможет наш калькулятор.

Как следствие, пеня по Налоговому кодексу и неустойка в виде пени по Гражданскому кодексу хотя и имеют ряд общих черт, но в первом случае все нормы носят императивный характер и применяются в отношении недобросовестных налогоплательщиков, а во втором часто устанавливаются и изменяются по соглашению сторон и применяются в гражданско-правовых сделках.

Итоги

Таким образом, вопрос о разнице между пени и неустойкой представляется не вполне корректным, правильнее было бы говорить о соотношении двух этих понятий. Так, гражданское законодательство предусматривает, что пени — это одна из форм неустойки, применяемой к недобросовестно исполнившей свои обязанности стороне. В то же время сравнение пени по налоговому законодательству и неустойки в виде пени по гражданскому показывает существенные различия между этими видами санкций, обусловленные спецификой таких правоотношений.

Статья 330. Понятие неустойки

1. Неустойкой (штрафом, пеней) признается определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности в случае просрочки исполнения. По требованию об уплате неустойки кредитор не обязан доказывать причинение ему убытков.

2. Кредитор не вправе требовать уплаты неустойки, если должник не несет ответственности за неисполнение или ненадлежащее исполнение обязательства.

Комментарий к ст. 330 ГК РФ

1. Универсальное значение неустойки состоит в том, что она способна обеспечить исполнение любого, в том числе неденежного, обязательства. С ее помощью возможно обеспечение как регулятивного (например, обязательства страхователя уплатить страховую премию), так и охранительного обязательства (например, обязательства страховщика произвести страховую выплату).

К неустойке прибегают и для обеспечения исполнения обязанностей, которые не подпадают под понятие обязательства. Судебной практике известны случаи взыскания установленной договором неустойки за нарушение обязанности заемщика предоставить банку бухгалтерскую отчетность, обязанности поставщика передать покупателю товарную накладную, обязанности абонента соблюдать режим потребления электроэнергии и т.д. Поскольку перечисленные обязанности не опосредуют перемещение имущества или иных результатов труда, они не являются обязательственными в смысле ст. 307 ГК, в силу чего предписания о неустойке применяются в этих случаях по аналогии (п. 1 ст. 6 ГК).

2. Неустойку уплачивает должник по обеспечиваемому обязательству. Если оно обеспечено еще и другими способами (например, залогом имущества третьего лица или поручительством), то неустойка может уплачиваться за счет имущества третьих лиц (например, залогодателя или поручителя) с последующим возмещением их потерь должником (ст. 337, п. 2 ст. 363, п. 1 ст. 399 ГК).

Неустойка уплачивается кредитору по обеспечиваемому обязательству. По условиям договора в пользу третьего лица (ст. 430 ГК) неустойка за нарушение обязательства перед третьим лицом может быть уплачена стороне этого договора, а не третьему лицу.

3. Право требовать уплаты неустойки (притязание на неустойку) возникает при неисполнении или ненадлежащем исполнении обеспеченного неустойкой обязательства. В силу п. 2 комментируемой статьи уплата неустойки исключается, если должник не несет ответственности за нарушение обязательства (ст. 401 ГК).

5. Обеспечительное действие неустойки заключается в том, что необходимость ее уплаты побуждает должника к надлежащему исполнению обязательства. После того как обязательство нарушено, неустойка утрачивает свой обеспечительный характер.

6. Пункт 3 ст. 396 ГК устанавливает, что неустойка может быть установлена в качестве отступного (ст. 409 ГК). Однако это предписание является ошибочным (см.: Крашенинников Е.А. К проблематике представления вместо исполнения // Очерки по торговому праву. Ярославль, 2002. Вып. 9. С. 39). Соглашение о неустойке представляет собой обязательственный договор, поскольку оно направлено на установление обязательства по уплате неустойки (см. коммент. к ст. 331 ГК), тогда как соглашение о предоставлении отступного, как это верно отмечено в п. 1 письма ВАС N 102, не порождает никаких обязательств.

7. Арбитражные суды придерживаются взгляда, что при расчете неустойки за просрочку оплаты товаров (работ, услуг) величиной, от которой рассчитывается процент неустойки, является сумма задолженности без включения в нее косвенных налогов, а именно НДС и акциза (см., например, Постановление ФАС ЦО от 19 июня 2006 г. N А62-9913-05; Постановление ФАС ПО от 20 мая 2008 г. N А57-14981/07-36). Этот взгляд обосновывается тем, что обязанности по уплате НДС и акциза в составе цены являются элементами публичных правоотношений, вследствие чего гражданское законодательство к ним неприменимо. Представляется, однако, что обязанность оплатить стоимость товаров (работ, услуг) по цене, установленной соглашением сторон (п. 1 ст. 424 ГК), включающей НДС и акциз, является гражданско-правовой. Иначе пришлось бы заключить, что кредитор имеет против должника два разных требования: гражданско-правовое об уплате цены без включения косвенных налогов и налогово-правовое об уплате НДС и акциза. Но предписания Кодекса о сроке, месте и субъектах исполнения, уступке требования, залоге, прощении долга, зачете и т.д. применяются к обязательству в целом, а не к какой-то его части, не включающей в себя сумму косвенных налогов. Поэтому указанный выше взгляд арбитражных судов следует признать не соответствующим законодательству.

8. Будучи способом обеспечения исполнения обязательства (п. 1 ст. 329 ГК), неустойка в то же время представляет собой меру гражданско-правовой ответственности (п. 2 ст. 330 ГК). О соотношении обязанности к уплате неустойки и обязанности к возмещению убытков говорится в ст. 394 ГК. Соотношение между неустойкой за просрочку денежного обязательства и процентами за пользование чужими денежными средствами (ст. 395 ГК) определено в абз. 2 п. 6 Постановления ВС и ВАС N 13/14 следующим образом: кредитор может по своему выбору предъявить требование об уплате либо неустойки, либо процентов, если иное прямо не предусмотрено законом или договором.

9. Особенности начисления и уплаты неустойки несостоятельным должником определяются Законом о банкротстве. Так, согласно абз. 3 п. 1 ст. 126 этого Закона с даты принятия арбитражным судом решения о признании должника банкротом и открытии конкурсного производства прекращается начисление неустоек (штрафов, пеней) по всем видам задолженности должника. В соответствии с абз. 3 п. 2 ст. 95 Закона о банкротстве при введении моратория не начисляются неустойки (штрафы, пени) за нарушение денежных обязательств должника, за исключением обязательств, возникших после принятия заявления о признании должника банкротом, а также подлежащие уплате по ним неустойки (штрафы, пени).

Судебная практика по статье 330 ГК РФ

Удовлетворяя иск, суды руководствовались статьями 309, 310, 329, 330, 332, 333, 401, 539, 544 Гражданского кодекса Российской Федерации, Федеральным законом от 26.03.2003 N 35-ФЗ «Об электроэнергетике» и исходили из отсутствии оснований для освобождения ответчика от ответственности за несвоевременную оплату поставленной истцом электроэнергии.

Руководствуясь статьей 239 Кодекса, статьями 12, 330 Гражданского кодекса, разъяснениями, изложенными в информационном письме Президиума Высшего Арбитражного Суда Российской Федерации от 22.12.2005 N 96 «Обзор практики рассмотрения арбитражными судами дел о признании и приведении в исполнение решений иностранных судов, об оспаривании решений третейских судов и о выдаче исполнительных листов на принудительное исполнение решений третейских судов», суды, отказывая в удовлетворении заявления, исходили из того, что решением третейского суда нарушен такой основополагающий принцип российского права, как принцип соразмерности гражданско-правовой ответственности, которая по общему правилу не может быть направлена на обогащение кредитора, а призвана компенсировать ему возможные убытки и восстановить нарушенные права.

Руководствуясь статьей 239 Кодекса, статьями 12, 330 Гражданского кодекса, разъяснениями, изложенными в информационном письме Президиума Высшего Арбитражного Суда Российской Федерации от 22.12.2005 N 96 «Обзор практики рассмотрения арбитражными судами дел о признании и приведении в исполнение решений иностранных судов, об оспаривании решений третейских судов и о выдаче исполнительных листов на принудительное исполнение решений третейских судов», суды, отказывая в удовлетворении заявления, исходили из того, что решением третейского суда нарушен такой основополагающий принцип российского права, как принцип соразмерности гражданско-правовой ответственности, которая по общему правилу не может быть направлена на обогащение кредитора, а призвана компенсировать ему возможные убытки и восстановить нарушенные права.

В кассационной жалобе, поданной в Верховный Суд Российской Федерации, заявитель просит постановления судов апелляционной и кассационной инстанций отменить, ссылаясь на существенное нарушение положений статей 309, 310, 330, 431 Гражданского кодекса Российской Федерации. В силу части 1 статьи 291.11 Арбитражного процессуального кодекса Российской Федерации основаниями для отмены или изменения Судебной коллегией Верховного Суда Российской Федерации судебных актов в порядке кассационного производства являются существенные нарушения норм материального права и (или) норм процессуального права, которые повлияли на исход дела и без устранения которых невозможны восстановление и защита нарушенных прав, свобод, законных интересов в сфере предпринимательской и иной экономической деятельности, а также защита охраняемых законом публичных интересов.

Удовлетворяя иск, суды руководствовались статьями 310, 330, 539, 544, 548 Гражданского кодекса Российской Федерации, Федеральным законом от 07.12.2011 N 416-ФЗ «О водоснабжении и водоотведении» и, исследовав и оценив представленные по делу доказательства по правилам статьи 71 Арбитражного процессуального кодекса Российской Федерации, пришли к выводу об обязанности ответчика, в управление которого переданы помещения, оплатить поставленные истцом в эти помещения услуги водоотведения.

Принимая обжалуемые судебные акты, суды, руководствуясь положениями статей 309, 310, 330, 478, 525, 526 Гражданского кодекса Российской Федерации, исследовав и оценив в порядке статьи 71 АПК РФ представленные в дело доказательства, установив факт поставки оборудования, не соответствующего техническим требованиям и аукционной документации, пришли к выводу о наличии правовых оснований для удовлетворения первоначального иска и отказа в удовлетворении встречного иска.

Исследовав обстоятельства спора и представленные доказательства, суды установили неправильное указание массы груза в накладной как основание для взыскания с ответчика (грузоотправителя) неустойки с учетом критериев для уменьшения, поэтому удовлетворили иск в соответствии со статьями 309, 310, 330, 333 Гражданского кодекса Российской Федерации.

Удовлетворяя иск, суды руководствовались статьями 330, 333, 784, 785, 792, 793 Гражданского кодекса Российской Федерации, статьей 97 Федерального закона от 10.01.2003 N 18-ФЗ «Устав железнодорожного транспорта Российской Федерации» и, исследовав и оценив в порядке, предусмотренном статьей 71 Арбитражного процессуального кодекса Российской Федерации, представленные сторонами доказательства, пришли к выводу об отсутствии оснований для освобождения дороги (перевозчик) от ответственности за просрочку в доставке порожних вагонов.

Принимая обжалуемый судебный акт, суд апелляционной инстанции, руководствуясь положениями статей 309, 310, 329, 330, 486, 506, 516 Гражданского кодекса Российской Федерации, исследовав и оценив в порядке статьи 71 АПК РФ представленные в дело доказательства, установив факт ненадлежащего исполнения ответчиком обязательств по оплате поставленного и принятого товара, приняв во внимание частичную оплату товара, пришел к выводу о наличии правовых оснований для удовлетворения иска.

Удовлетворяя иск, суды руководствовались статьями 310, 330, 539, 544, 548 Гражданского кодекса Российской Федерации, Федеральным законом от 07.12.2011 N 416-ФЗ «О водоснабжении и водоотведении» и, исследовав и оценив представленные по делу доказательства по правилам статьи 71 Арбитражного процессуального кодекса Российской Федерации, пришли к выводу об обязанности ответчика, в управление которого переданы помещения, оплатить поставленные истцом в эти помещения услуги водоотведения.