Счет 62 «Расчеты с покупателями и заказчиками»

СЧЕТ 62 «РАСЧЕТЫ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ»

Счет 62 «Расчеты с покупателями и заказчиками» дебетуют в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на сумму предъявленных расчетных документов.

Счет 62 «Расчеты с покупателями и заказчиками» кредитуют в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

К счету 62 «Расчеты с покупателями и заказчиками» могут быть открыты субсчета:

62-1 «Расчеты по государственным контрактам»;

62-2 «Расчеты с заготовительными и перерабатывающими организациями АПК»;

62-3 «Расчеты по векселям полученным»;

62-4 «Расчеты по авансам полученным»;

62-5 «Внутригрупповые расчеты взаимосвязанных организаций»;

62-6 «Расчеты с прочими покупателями и заказчиками».

Субсчет 62-1 «Расчеты по государственным контрактам» предназначен для обобщения информации о расчетах с государственными органами за проданную продукцию и скот.

По мере признания продажи в счет выполнения государственных заказов задолженность уполномоченных органов отражают по дебету этого субсчета в корреспонденции со счетом 90 «Продажи». Если отгрузка сельскохозяйственной продукции производилась в счет погашения ранее полученного товарного кредита, то одновременно делают запись по дебету счетов 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам» и кредиту субсчета 62-1 «Расчеты по государственным контрактам».

Субсчет 62-2 предназначен для обобщения информации о расчетах за проданную сельскохозяйственную продукцию, животных и оказанные услуги по их доставке, в порядке выполнения договоров. По мере признания продажи заготовительным организациям задолженность отражают но дебету этого субсчета в корреспонденции со счетом 90 «Продажи», субсчет 1 «Выручка». Если сельскохозяйственная организация и заготовительная организация входят в состав взаимосвязанной группы, то такие расчеты следует учитывать на субсчете 62-6 «Внутригрупповые расчеты взаимосвязанных организаций».

На субсчете 62-3 «Расчеты по векселям полученным» отражают информацию о задолженности покупателей и заказчиков, обеспеченной полученными векселями.

Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 62 «Расчеты с покупателями и заказчиками» (на сумму погашения задолженности) и 91 «Прочие доходы и расходы» (на величину процента).

Субсчет 62-4 «Расчеты по авансам полученным» применяют для отражения информации о расчетах по полученным авансам в соответствии с договорами под поставку материально-производственных запасов либо под выполнение работ, производимых для заказчиков по частичной готовности.

Суммы полученных авансов и предварительной оплаты отражают по кредиту счета 62-4 «Расчеты по авансам полученным» в корреспонденции со счетами учета денежных средств.

Средства полученных авансов и предварительной оплаты, зачтенные при предъявлении покупателем или заказчиком расчетных документов за поставленные изделия, отражают по дебету субсчета 62-4 «Расчеты по авансам полученным» и кредиту субсчетов: 62-2 «Расчеты с заготовительными и перерабатывающими организациями АПК», 62-6 «Расчеты с прочими покупателями и заказчиками».

На субсчете 62-5 «Внутригрупповые расчеты взаимосвязанных организаций» отражают информацию о расчетах взаимосвязанных организаций (холдингов, финансово-промышленных групп и др.) за проданную продукцию, животных, выполненные работы и оказанные услуги. Информация этого субсчета используется при определении корректировок, необходимых для составления сводной (консолидированной) отчетности.

На субсчете 62-6 «Расчеты с прочими покупателями и заказчиками» отражают информацию с остальными покупателями и заказчиками (юридическими и физическими лицами) по операциям продажи готовой продукции, товаров, животных, а также выполнения работ и оказания услуг, не предусмотренных на других субсчетах счета 62 «Расчеты с покупателями и заказчиками». В частности, на указанном субсчете могут отражаться следующие расчеты:

— с индивидуальными предпринимателями без образования юридического лица за проданную им продукцию и выполненные работы;

— с сельскохозяйственными организациями за оказанные услуги (переработка давальческого сырья, выполненные работы вспомогательными производствами и т.п.).

При отгрузке продукции, животных, материалов; выполнении работ и оказании услуг оформляются соответствующие первичные документы: товарно-транспортные накладные, акты приема-сдачи выполненных работ и др. Основными документами по возникновению расчетных взаимоотношений сельскохозяйственных и заготовительных организаций являются приемные квитанции. Форма квитанций зависит от вида реализуемой продукции: зерно, молоко, скот и т.п. В соответствии с налоговым законодательством информация, отраженная в перечисленных документах, подлежит регистрации в счетах-фактурах установленной формы. При получении денежных средств в виде авансовых или иных платежей в счет предстоящих поставок продукции животных (выполнения работ, оказания услуг) организацией также составляется счет-фактура.

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 «Расчеты с покупателями и заказчиками» обособленно.

СЧЕТ 62 «РАСЧЕТЫ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ»

Счет 62 в бухгалтерском учете (нюансы)

Бухучет дебиторской задолженности на 62-м счете

Правила, которые нужно иметь в виду при работе со счетом 62 «Расчеты с покупателями и заказчиками», указаны в плане счетов бухгалтерского учета и инструкции к нему, утвержденных приказом Минфина РФ от 31.10.2000 № 94н. Счет 62 используется для отражения:

Оборот по дебету 62-го счета имеет место при отражении задолженности покупателей, когда происходит реализация ТРУ. Второй стороной проводки будут счета доходов 90.1, 91.1 или счет 46 при поэтапном отражении доходов от выполнения долгосрочных работ. Таким образом, ДЗ отражается одновременно с выручкой. В соответствии с правилами бухучета выручка показывается в учете при соблюдении ряда условий (п. 12 ПБУ 9/99 «Доходы организации», утвержденного приказом Минфина России от 06.05.1999 № 32н):

Если не выполнено хотя бы одно условие, то оплата, полученная организацией, должна отражаться как кредиторская задолженность, а не погашать дебиторскую.

При поступлении оплаты от покупателя счет 62 кредитуется, а запись по дебету делается на счетах учета денежных средств.

Аналитика 62 счета должна позволять проверять его остатки на наличие просроченной задолженности, то есть вестись в разрезе контрагентов, выставленных счетов, сроков оплат. Для обеспечения прозрачности отчетности просроченная задолженность должна быть зарезервирована проводкой Дт 91.2 Кт 63 (п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина РФ от 29.07.1998 № 34н). В балансе дебиторка показывается за минусом резерва. Долги, вернуть которые нет возможности, и долги с истекшим сроком исковой давности должны быть списаны (п. 77 ПБУ) за счет резерва проводкой Дт 63 Кт 62, а если они не были зарезервированы, то списываются на финансовые результаты Дт 91.2 Кт 62. При этом еще 5 лет списанная ДЗ отражается за балансом (счет 007) для того, чтобы отслеживать изменение материального состояния должника и возможность возврата долга.

Бухучет авансов полученных

Оплата ТРУ до их отгрузки или передачи учитывается на 62-м счете обособленно, обычно применяется субсчет 62.2 «Авансы полученные», тогда как субсчет 62.1 «Расчеты с покупателями и заказчиками» используется для учета ДЗ от покупателей. В балансе полученные авансы входят в состав кредиторской задолженности, то есть показываются в пассиве, показывать авансы свернуто с ДЗ нельзя. Кроме того, при получении предоплаты поставщик должен начислить НДС (п. 1 ст. 167 НК РФ).

В июле ООО «Пчелка» (покупатель) и ООО «Василек» (продавец) подписали договор на приобретение тротуарной плитки стоимостью 944 590 руб. В этом же месяце ООО «Пчелка» произвело полную предоплату. В учете ООО «Василек» делаются следующие проводки:

Дт 51 Кт 62.2 — 944 590 руб. — на расчетный счет поступила предварительная оплата от ООО «Пчелка»;

Дт 76 субсчет «НДС с авансов полученных» Кт 68 субсчет «НДС» 157 431,67 руб. (944 590 × 20/120) — начислен НДС при получении предоплаты.

В августе ООО «Василек» отгрузило всю тротуарную плитку покупателю и отразило такие записи:

Дт 62.1 Кт 90 — 1 944 590 руб. — начислена выручка;

Дт 90.3 Кт 68 субсчет «НДС» — 157 431,67 руб. — начислен НДС с продажи;

Дт 68 субсчет «НДС» Кт 76 субсчет «НДС с авансов полученных» 157 431,67 руб. — начисленный ранее НДС с полученной предоплаты принят к вычету;

Дт 62.2 Кт 62.1 — 944 590 руб. — произведен зачет ранее полученной предоплаты.

Подробнее о действиях продавца при получении предоплаты читайте в статье «Какой общий порядок учета НДС с авансов полученных?».

Как отразить полученные авансы в декларации по НДС, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к примерам заполнения отчета.

Расчеты векселем

В инструкции к плану счетов также уделено внимание особенностям расчетов векселями. Если покупатель выдает поставщику собственный вексель, то задолженность не погашается, но этим действием оформляется отсрочка платежа и выдается гарантия оплаты. Для учета полученных векселей рекомендуется выделить отдельный субсчет, например, 62.3 «Векселя полученные». В учете продавца делаются следующие записи:

Счет 62. Расчеты с покупателями и заказчиками

Счет 62 «Расчеты с покупателями и заказчиками» – это активно-пассивный счет, предназначенный для аккумулирования взаиморасчетов с физическими и юридическими лицами. Рассмотрим типовые проводки по счету 62 и разберем пример оформления операций по нему.

Как счет 62 используется в бухучете?

Поскольку счет активно-пассивный, сальдо по нему может формироваться как положительное, так и отрицательное. Дебетовое сальдо говорит о наличие задолженностей компаний или частных клиентов перед организацией, а кредитовое – о том, что фирма не произвела оплату сторонним компаниям.

Остаточная сумма по счету определяется с учетом начального остатка. К положительному сальдо прибавляется дебетовый оборот, а затем отнимается кредитовый. Если получается отрицательный остаток, то его переносят в кредит счета, но без знака минус. Ситуация обстоит аналогично и с кредитовым остатком.

Субсчета

К счету 62 допускается открытие ряда дополнительных субсчетов. Это необходимо для систематизации учета по конкретным договорам или операциями. Например, для учета авансовых платежей или поступивших от покупателей векселей. Кроме того, субсчету могут быть открыты для каждой расчетной валюты.

Бухгалтер имеет право самостоятельно устанавливать количество и состав субсчетов, однако этот момент не должен идти вразрез с учетной политикой предприятия.

Бухгалтерские проводки по счету 62

Для оперирования счетом 62 применяются стандартные проводки. К числу наиболее распространенных стоит отнести следующие:

Счет 62 в бухгалтерском учете: проводки, примеры, субсчета

Счет 62 бухгалтерского учета — это активно-пассивный счет «Расчеты с покупателями и заказчиками», служит для обобщения взаиморасчетов с физическими и юридическими лицами. В статье рассмотрим основные (типовые) проводки по счету 62 на примере продажи товаров через интернет-магазин. Изучим что показывает оборотно-сальдовая ведомость по счету 62, а также что отражается по дебету и по кредиту 62 счета.

Счет 62 в бухгалтерском учете

Расчеты отражаются в корреспонденции со сч. 90 «Продажи» и 91 «Прочие доходы и расходы», по которым предоставлены расчетные документы:

Бухгалтерский счет 62 имеет два субсчета — счет 62.01 и 62.02:

Проводки по счету 62 Расчеты с покупателями и заказчиками на примере

Изучим пример, когда товар продается дистанционно через интернет-магазин. Оплату товаров при приобретении через интернет-магазин можно производить одним из следующих способов:

Пример

Организация «ВЕСНА» продает товары через интернет-магазин. Организация заключила договор интернет-эквайринга с банком, на основании которого вознаграждение составляет 1,5% от суммы поступления. Следовательно, на расчетный счет перечисляется сумма выручки за вычетом вознаграждения.

Покупатель Иванов И.И. в январе 2016 года оплатил товар банковской карточкой в сумме 50 000,00 руб., вкл. НДС 18% — 7 627,12 руб. После получения банковской выписки организация отгружает оплаченный товар покупателю.

Для проведения операции бухгалтер формирует такие проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 57.03 | 62.02 | 50 000,00 | Покупатель перечислил аванс банковской картой | Реестр платежей |

| 76.АВ | 68.02 | 7 627,12 | Начисляем НДС по полученному авансу | Счет-фактура выданный |

| 51 | 57.03 | 49 250,00 | Поступление на расчетный счет суммы выручки | Банковская выписка |

| 91.02 | 57.03 | 750,00 | Вознаграждение банка по договору | Банковская выписка |

| 62.Р | 90.01.1 | 50 000,00 | Учет выручки от продажи | Реализация товаров и услуг (акт, накладная),Счет-фактура выданный |

| 90.03 | 68.02 | 7 627,12 | Начисление НДС с отгрузки | |

| 90.02.1 | 41.11 | 50 000,00 | Списание отгруженных товаров | |

| 62.02 | 62.Р | 50 000,00 | Зачет полученного аванса | |

| 68.02 | 76.АВ | 7 627,12 | Вычет НДС по полученному авансу | Книга покупок |

Покупатель Петров П.П. заказал через интернет-магазин товар стоимостью 12 000,00 руб., в т.ч. НДС 18% — 1 830,51 руб. Покупатель оплатил товар наличными курьеру при доставке товара. Стоимость доставки составляет 20% от стоимости товара и входит в цену товара. Согласно учетной политике товар учитывается по продажным ценам с использованием 42 счета, торговая наценка в организации составляет 15%.

Получите понятные самоучители по 1С бесплатно:

Для отражения операции формируются проводки:

Покупатель Сидоров А.П. посредством электронных платежных систем оплатил товар на сумму 95 000,00 руб., в т.ч. НДС 18% — 14 491,53 руб. Деньги сначала были зачислены в «электронный кошелёк» продавца, а затем были переведены на расчетный счет в банк за минусом комиссии. Комиссия равна 3,5% от суммы перевода – 3 325,00 руб. На следующий день товар был отгружен покупателю.

Проводки по операции:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 55.04 | 62.02 | 95 000,00 | Получен аванс от покупателя электронными деньгами | Реестр платежей. |

| 76.АВ | 68.02 | 14 491,53 | Начисляем НДС с аванса | Счет-фактура выданный |

| 51 | 55.04 | 91 675,00 | Денежные средства переведены на расчетный счет | Банковская выписка. |

| 76.09 | 55.04 | 3 325,00 | Удержана комиссия банка | Банковская выписка. |

| 44.01 | 76.09 | 2 817,80 | Сумму комиссии включаем в состав расходов | Товарная накладная |

| 19.04 | 76.09 | 507,20 | Учтен входной НДС | |

| 76.09 | 76.09 | 3 325,00 | Аванс зачтен | |

| 68.02 | 19.04 | 507,20 | НДС принят к вычету | Счет фактура полученный |

| 62.Р | 90.01.1 | 95 000,00 | Учет выручки от продажи | Реализация товаров и услуг (акт, накладная),Счет-фактура выданный |

| 90.03 | 68.02 | 14 491,53 | Начисление НДС с отгрузки | |

| 90.02.1 | 41.11 | 95 000,00 | Списание отгруженных товаров | |

| 62.02 | 62.Р | 95 000,00 | Зачет полученного аванса | |

| 68.02 | 76.АВ | 14 491,53 | Вычет НДС по полученному авансу | Книга покупок |

Счет 62 что отражается по дебету и по кредиту

Рассматриваемый счет 62 является активно-пассивным в бухгалтерском учете. Поэтому может отражать как задолженность организации перед покупателями (сальдо по кредиту), так и задолженность покупателя перед организацией (сальдо по дебету). Таким образом, дебетовое сальдо по счёту 62 свидетельствует о том, что произведена отгрузка продукции, товаров, оказание услуг и имеется задолженность покупателей за отгруженные товары или оказанные услуги.

По кредиту бухгалтерского счета 62 отображаются денежные средства от реализации продукции (товара) и за оказанные услуги, а так же отображаются предоплаты и полученные авансы. Но оплата и авансы учитываются на разных субсчетах:

Таким образом, кредитовое сальдо по 62 счету означает, что имеется задолженность предприятия покупателям за полученные авансы.

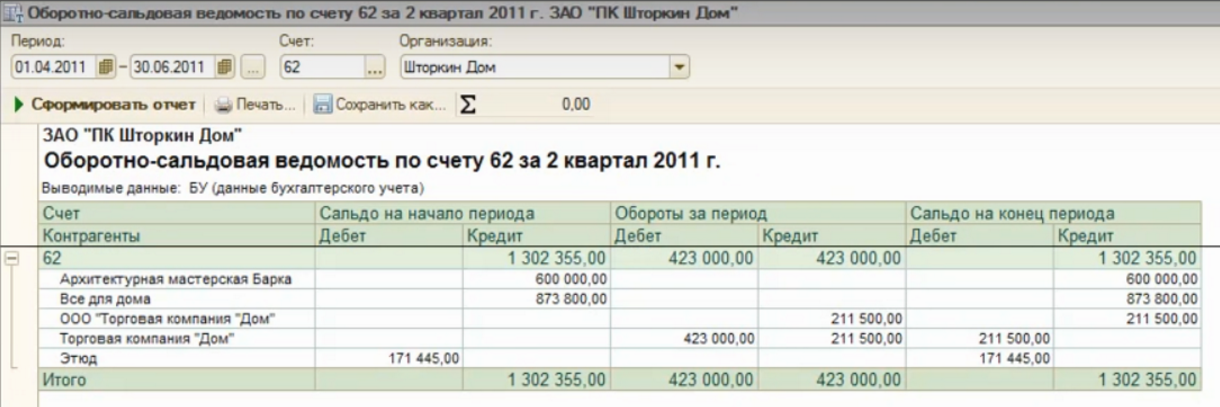

Оборотно-сальдовая ведомость по счету 62

Важно перед закрытием месяца и составлением отчета о финансовом состоянии предприятия проверить правильность заполнения регистров бухгалтерского учета. Одним из вариантов проверки является формирование оборотно-сальдовой ведомости (далее ОСВ) за проверяемый период:

Что показывает оборотно-сальдовая ведомость по счету 62 и как читать ОСВ — показано в следующей таблице:

| Название раздела учета | Остаток начальный | Оборот за период | Остаток конечный | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| Счет 62 | Остаток долга покупателя | Остаток долга перед покупателем | Сумма отгруженной продукции (товара, услуг) | Оплата от покупателей за период | Остаток долга покупателя | Остаток долга перед покупателем |

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.