Сальдо взаиморасчетов с сотрудниками в 1С: ЗУП не совпадает с 1С: Бухгалтерией. Что делать?

При начислении и выплате зарплаты в 1С: ЗУП у многих пользователей возникают вопросы, связанные с корректностью сальдо взаиморасчетов по сотрудникам. Речь идет о ситуации, когда выплата зарплаты за текущий месяц (например, ноябрь) производится в начале следующего месяца (в декабре). В таких случаях в программе 1С: ЗУП ред. 3.1 в расчетном листке сальдо взаиморасчетов может отображаться, а может и отсутствовать.

Соответственно, это касается и сальдо зарплатных отчетов. В результате возникают сложности при сверке взаиморасчетов с работниками по счетам 70, 76 после синхронизации с программой 1С: Бухгалтерия предприятия ред. 3.0. Как все-таки «включить» необходимый вам вид сальдо в 1С: ЗУП, расскажем в этой публикации.

Для начала разберемся с двумя видами сальдо взаиморасчетов:

По умолчанию в настройках установлено использование «зарплатного сальдо». Но, возможно, пользователь захочет видеть переходящий остаток, зарплату к выплате в отчетах (и сверять значение с сальдо 70 счета в 1С: Бухгалтерии). Эту настройку можно изменить.

Рассмотрим, как это сделать, и сравним варианты отчетов при разных настройках.

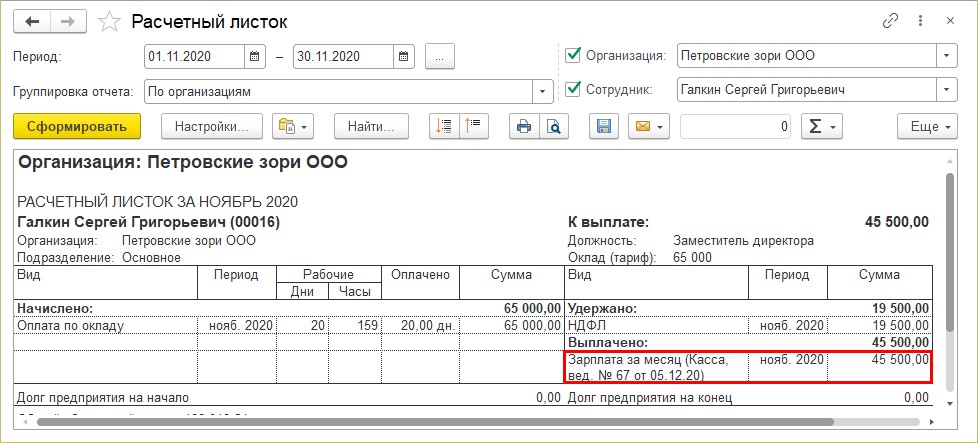

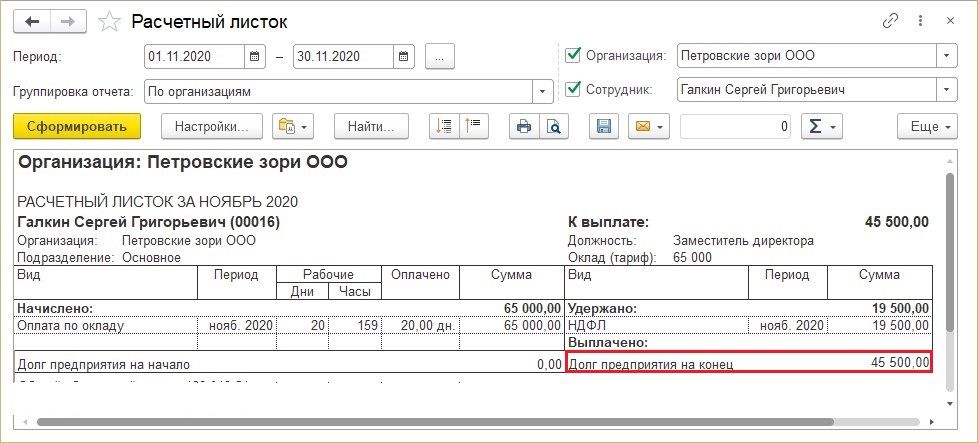

Шаг 1. Сформируйте расчетный листок по сотруднику. Из отчета видно, что выплата заработной платы за ноябрь была 05.12.2020 года. (НДФЛ у сотрудника удержан в размере 30%). Сальдо на конец расчетный листок не показывает, т.к. зарплата сотруднику выплачена по ведомости.

Это и есть «зарплатное сальдо».

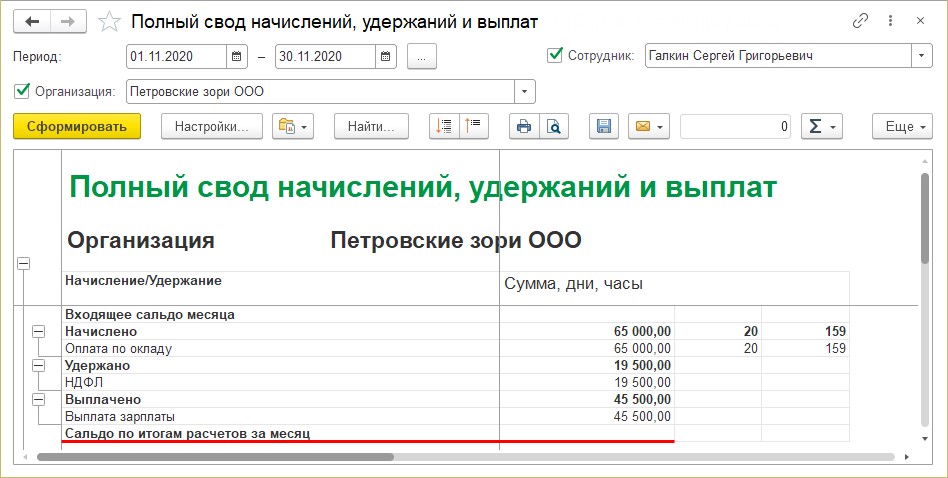

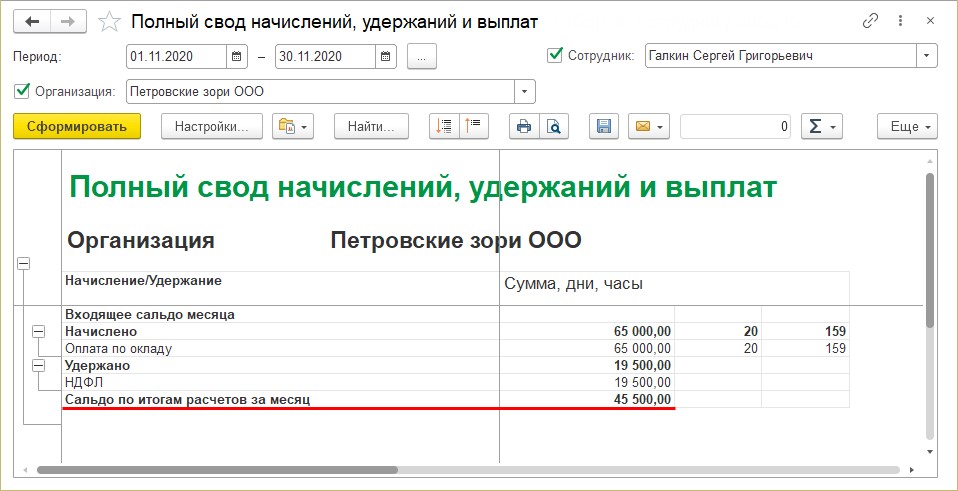

Шаг 2. Сформируйте отчет «Полный свод начислений, удержаний и выплат». Для удобства мы сделали отбор по одному сотруднику. Сальдо по итогам за месяц отсутствует, зарплата выплачена.

Сальдо закрыто выплатой зарплаты за ноябрь в декабре (см. расчетный листок).

Рассмотрим настройку отражения взаиморасчетов с сотрудниками.

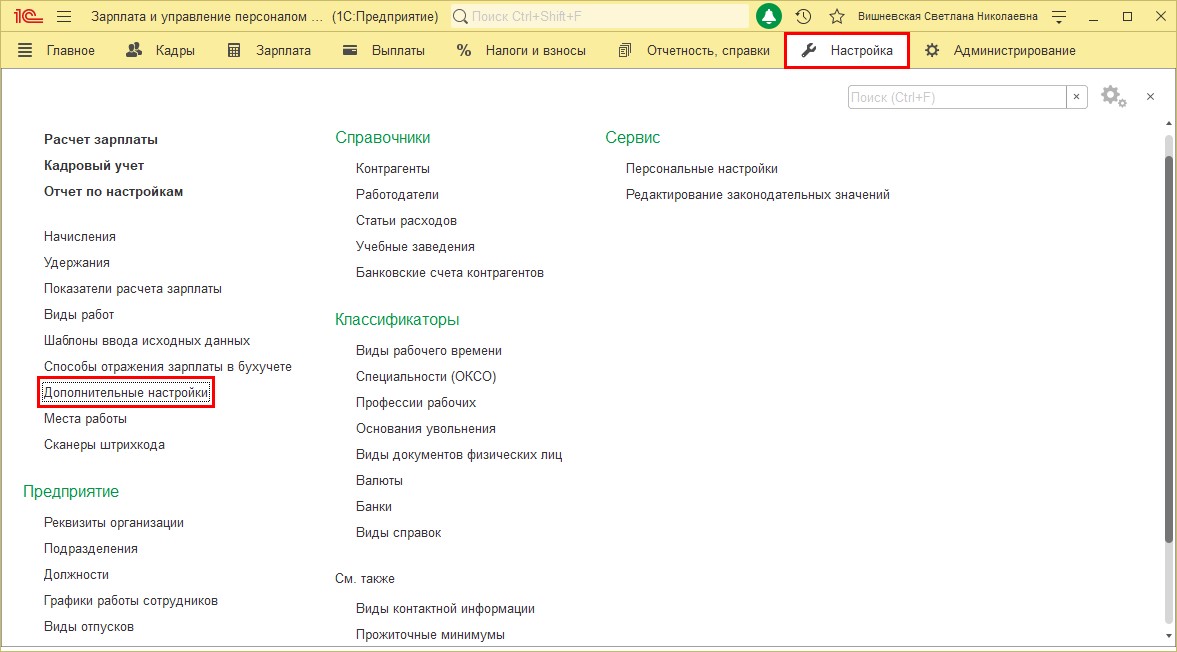

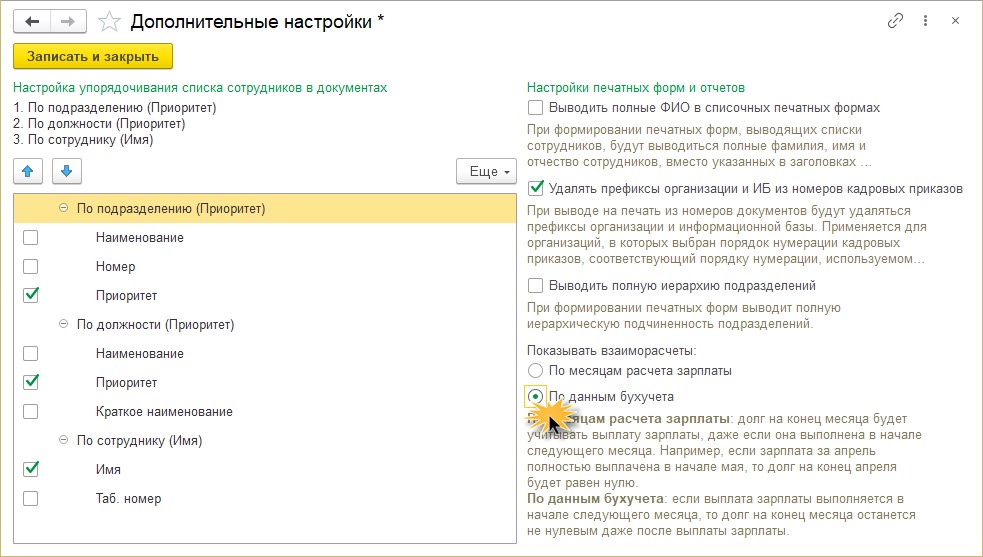

Шаг 3. Перейдите в раздел «Настройка» — «Дополнительные настройки».

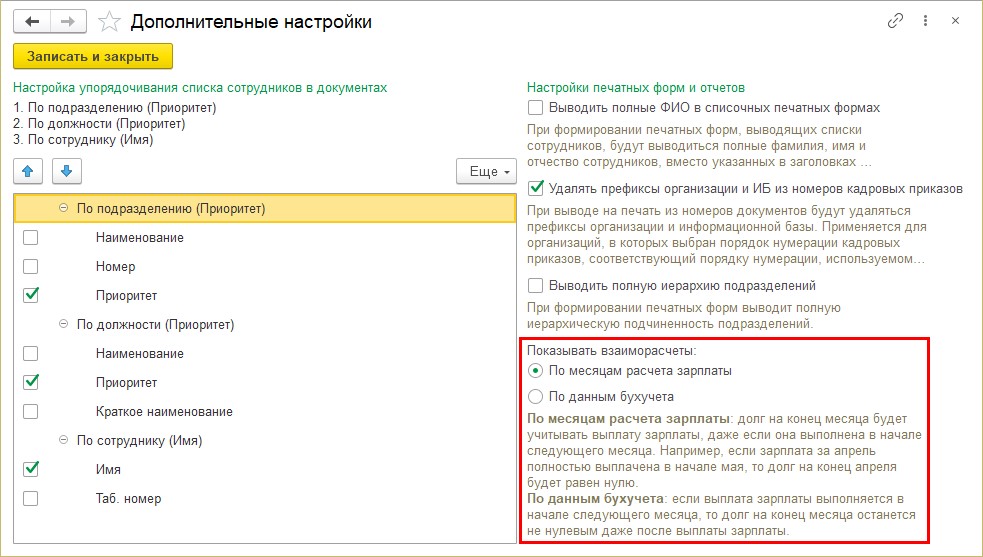

Обратите внимание на настройку «Показывать взаиморасчеты».

Шаг 4. Измените настройку, установите переключатель в положение «По данным бухучета».

Сформируйте снова отчеты.

В расчетном листке сальдо уже выглядит иначе:

Сальдо теперь «бухгалтерское», т.е. переходящее в другой период.

Да и в других зарплатных отчетах появилась сумма сальдо — невыплаченная на конец месяца зарплата.

Возможно кому-то такой вариант более удобен.

Шаг 5. Сформируйте заново «Полный свод начислений, удержаний и выплат».

Для наглядности сделаем отбор по сотруднику Галкин С.Г. Отчет показывает сальдо на конец месяца.

ВНИМАНИЕ!

1 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Сальдо – что это такое простыми словами

Слово имеет итальянское происхождение, его перевод звучит примерно, как «расчет» или «остаток». С XIX века понятие начали применять в отношении остатков по счетам бухучета. Принципиально смысловая нагрузка слова не изменилась и приобрела довесок – употребление и в переносном смысле, использование в описании внешнеэкономической деятельности. Задавая вопрос, сальдо что это такое простыми словами, мы рассчитываем услышать нечто необычное. Однако истоки термин не потерял и поныне ассоциируется в первую очередь с бухучетом.

Что такое сальдо простыми словами

Сальдо – это разность значений дебета и кредита счетов. В самом общем из значений сальдо предполагает некий остаток на определенный день, разницу. На видах сальдо мы остановимся чуть позже, а сейчас рассмотрим примеры значений этого слова в разных сферах.

Во внешней торговле – это разность между страновым экспортом и импортом. С помощью анализа платежного баланса можно анализировать плавающие курсы валют РФ и определять давление на курс национальной валюты.

![]()

В платежах – разность между оплаченными и полученными от контрагентов суммами. В квитанциях на оплату услуг ЖКХ – это остаток (то есть переплата с предыдущего месяца) по лицевому счёту квартиры.

Что такое сальдо в бухгалтерии простыми словами

Как уже говорилось выше, для бухучёта данное понятие носит едва ли не сакральное значение. Отражая разность между дебетом и кредитом счетов, сальдо может быть и на левой, и на правой стороне счёта. Напомним, что правая сторона – это кредит, показывающий поступления на счет, когда он пассивный и расход, когда счет активный. Левая сторона – это дебет, где наоборот, поступления отображаются, когда счет активный, а расход, когда счет пассивный.

При каждом движении сумм по счету разница между правой или левой стороной изменяется. Изменяется, таким образом, сальдо счета.

Рассмотрим простейший пример просчета сальдо в бухгалтерском учете счета в таблице ниже.

Сальдо начальное по дебету

Сальдо на конец периода

![]()

Предположим у нас есть фирма, по счету которой рассматривается движение сырья. Такой счет будет активным (сырьё – это ресурс, актив), поэтому на начало месяца мы имеем сальдо по дебету – сырья в наличии на 10 000 руб. РФ. По ходу месяца сырье продавалось (на 5 и на 1 тыс. руб. РФ соответственно), а значит и списывалось со счета. Покупка шла в актив по дебету на 3 тыс. руб. РФ.

К окончанию учетного периода, суммировав обороты по дебету и кредиту, вычисляем конечное сальдо дебетовое (на конец месяца) – 10 000 + 3 000 – 6 000 = 7 000 руб. РФ. Эта сумма также является ответом на вопрос: что означает сальдо счёта?

Если сальдо равно нулю, то такой счет принято называть закрытым.

Виды сальдо, их характеристика

Выше мы так или иначе затрагивали большинство видов сальдо, но в данном разделе мы предлагаем более подробное и структурированное их описание.

Что такое сальдо

Многие слышали о таком понятии, как сальдо. Как правило, оно используется в бухгалтерии и редко – в повседневной жизни. Тем не менее, сальдо можно вычислить не только в рамках бюджета предприятия или целой страны, но и в масштабе доходов и расходов отдельного гражданина. Расскажем простыми словами о том, что обозначает этот термин, на что обратить внимание при расчете этого показателя. Отдельно коснемся роли сальдо в бухгалтерском учете.

Что такое сальдо

Раскроем суть этого понятия. Под сальдо подразумевают разницу в балансе предприятия между входящими финансовыми потоками и расходами. Как правило, это значение берется за какой-то определенный день. Если дебет больше кредита, сальдо показывается в активе, если меньше – в пассиве. Счета одного и того же предприятия могут отражать оба этих показателя (если речь идет о различных направлениях деятельности и связанных с ними финансовых операциях). Встречается и нулевое сальдо (когда суммы поступления и расходов равны). С учетом того или иного периода показатель бывает начальным и конечным.

На заметку. Расчет не всегда бывает точным, а значит, в таких ситуациях нельзя говорить о сальдо. Для обозначения примерной, оценочной, предварительной разницы между доходом и расходом используется понятие «бульдо». Это не термин, а эрратив – парное слово, по форме напоминающее искаженное «сальдо». Понятие используется как неформальное обозначение неправильного или условного расчета, который, как правило, не совпадает с сальдо. К примеру, планировалось, что доход будет больше расхода, но по факту оказалось иначе. Зачастую слово «бульдо» используется, чтобы обозначить расхождение между тем сальдо, которое ожидалось, и фактическим.

Сальдо в бухгалтерии

Расчет отражает разность между дебетом и кредитом в масштабе одного предприятия, его счетов. Используется в бухгалтерском учете. В зависимости от того, что больше – дебет или кредит, – показатель будет отображаться в левой или правой части учета. За определенный период времени эти данные меняются. К примеру, если в начале расчетного периода расход был выше дохода, сальдо было кредитовым. С течением времени показатель может стать иным. Если уровень поступлений превысил уровень расходов, сальдо уже будет дебетовым. При этом за период расчета можно брать любой временной отрезок финансовой деятельности.

Обратите внимание. Понятие условно и может применяться к доходам отдельного гражданина. Если плательщик совершает тот или иной исходящий перевод, например, речь идет о квартплате и других платежах, и хочет сравнить общий объем расходов со своей прибылью, в этой ситуации также можно говорить о сальдо.

Сальдо в экономике

В этом случае речь идет об аналогичных показателях, только рассматривается оборот не одного предприятия, а целой страны. За основу расчета берется количество проданного за рубеж товара и полученной от этого прибыли, а также закупленного импортного товара.

На заметку. Если за рубеж продано продукции на меньшую сумму, чем закуплено в других странах, в экономике используется такое понятие, как отрицательный торговый баланс. В этом случае речь идет о широком потреблении импортных товаров. Отрицательный торговый баланс может свидетельствовать о слабом развитии экономики, риске снижения курса национальной валюты. Если правительство предпринимает меры и поддерживает внутреннее производство, ситуация может измениться. Когда доход от экспорта превысит расход на импорт, речь пойдет о положительном торговом сальдо, что косвенно будет свидетельствовать об усилении экономики.

Сальдо в торговле

Традиционно используется как экономическое, а не бухгалтерское понятие. В этой сфере за основу расчета берется торговый баланс предприятия или государства. Разница между импортом и экспортом составляет положительное или отрицательное сальдо. На индикатор торгового баланса в значительной степени оказывает влияние курс валюты. Девальвация может привести к тому, что движение финансов между странами будет характеризоваться определенным дисбалансом. Исправить ситуацию способно укрепление валюты. При этом динамика курса практически не отражает настоящего объема товарооборота, т. к. оба процесса (как девальвация, так и укрепление национальной валюты) оказывают воздействие на торговое сальдо с некоторым опозданием.

Виды сальдо

Ранее уже говорилось о некоторых вариантах и принципах финансового расчета. Перейдем к их структурированному и более полному описанию.

Обратите внимание. По своему результату сальдо бывает также положительным, отрицательным или нулевым. Если речь идет об экономике государства, первый вариант косвенно может свидетельствовать о стабильном положении дел (второй – о проблемах). Своевременный анализ получившегося сальдо дает возможность принять оперативные меры для улучшения ситуации.

Пример расчета сальдо

Чтобы увидеть правильный показатель, берется определенный период времени, в течение которого предприятие совершало финансовые операции, и сравнивается состояние его счета на начало периода и по его окончании. В качестве примера возьмем условный бухгалтерский учет за один месяц:

Начальное сальдо – 0 руб. (остаток денег в кассе)

Строение счета в бухгалтерии — что такое сальдо и обороты простыми словами на примере

Для учета всех совершаемых операций в бухгалтерии применяются бухгалтерские счета — двусторонние таблицы, левая сторона которых именуется дебет (отражаются суммы операций при поступлении активов или уменьшению обязательств), правая — кредит (выбытие активов или увеличение обязательств).

Для учета всех совершаемых операций в бухгалтерии применяются бухгалтерские счета — двусторонние таблицы, левая сторона которых именуется дебет (отражаются суммы операций при поступлении активов или уменьшению обязательств), правая — кредит (выбытие активов или увеличение обязательств).

Если сложить все суммы по дебету или кредиту счета, то получим дебетовый или кредитовый оборот. Разница между оборотами по дебету и кредиту называется сальдо.

Что такое обороты по дебету и кредиту?

В процессе деятельности организация совершает различные операции, в зависимости от их разновидности, сумма операции отражается на соответствующем счете либо по дебету, либо по кредиту.

Например, если получены наличные деньги в кассу, то сумму нужно будет занести в дебет 50 «Касса», если получены товары, то запись выполняется по дебету 41 «Товары».

В течение месяца бухгалтер последовательно учитывает все совершаемые операции путем внесения сумм в соответствующие счета бухгалтерского учета. По истечении месячного периода подводятся итоги работы — по каждому счету считаются обороты по дебету и кредиту.

→ Суммарное значение всех показателей, внесенных в дебет счета за месяц, называется дебетовым оборотом. В активных счетах он показывает общую величину, на которую увеличились активы за месяц, в пассивных — общую сумму, на которую уменьшились пассивы.

→ Суммарное значение всех показателей, отраженных по кредиту счета за месяц, называется кредитовым оборотом. В активных счетах он обозначает общую величину, на которую выбыли активы за месяц, в пассивных — общую сумму, на которую увеличись пассивы.

Обороты рассчитываются для подведения итогов за месяц и расчета конечного сальдо (остатка по счету).

Как рассчитать дебетовый и кредитовый оборот?

Чтобы рассчитать дебетовый оборот, нужно сложить те суммы, которые отражены по дебету счета. Соответственно, для расчета кредитового оборота, нужно сложить те суммы, которые отражены по кредиту.

Если в течение месяца на каком-то счете не выполнялись записи по дебету или кредиту, то соответствующий оборот будет равен 0.

Производственная организация шьет одежду, для этого закупает ткань и передает ее в швейный цех.

Закупаемую ткань в бухгалтерии организация учитывает на сч. 10 «Материалы», где по дебету показывает поступление ткани от поставщика, а по кредиту — ее отпуск в производство.

В течение марта 2021 года было получено три партии ткани:

В швейных цех ткань передана для пошива одежды:

По окончанию марта бухгалтер подводит итоги и считает обороты по сч. 10:

То есть за месяц поступило ткани на сумму 118 000 руб., в производство отпущено всего на сумму 50 000 руб.

Понятие сальдо простыми словами — что это такое?

Сальдо — это остаток по счету, который рассчитывается как разность между оборотами по дебету и кредиту с учетом начального остатка, перешедшего из прошлого месяца.

Оно может быть начальным (входящим) и конечным (исходящим).

Начальное и конечное

Остаток по счету на начало месяца называется начальным сальдо (также его именуют входящим).

Остаток по счету на начало месяца называется начальным сальдо (также его именуют входящим).

Остаток на конец месяца называется конечным сальдо (также его именуют исходящим).

Важно: конечное сальдо за текущий месяц является начальным для этого счета в следующем месяце.

В течение месяца на каждом счете ведется учет соответствующего вида активов или пассивов, по завершению месячного периода подводятся итоги — считаются обороты и выводится конечное сальдо. Таким образом счет закрывается.

В начале следующего месяца он открывается заново, и конечное сальдо из прошедшего месяца переносится в настоящий, где оно становится начальным.

Как определяется по активному и пассивному счету — формулы

Активные счета ведут учет активов предприятия — по дебету поступление имущества, по кредиту — выбытие.

В активных счетах сальдо, как начальное, так и конечное, всегда дебетовое или нулевое. Это логично, ведь не может выбыть активов больше, чем их имеется.

Формула для расчета сальдо активного счета:

Формула для расчета сальдо активного счета:

Формула для расчета сальдо активного счета:Ск. акт.сч. = Сн.д. + Од. — Ок., где

Пассивные счета ведут учет пассивов предприятия — по дебету уменьшение обязательств, по кредиту — их увеличение и формирование.

В пассивных счетах сальдо всегда кредитовое или нулевое.

Формула для расчета сальдо пассивного счета:

Формула для расчета сальдо пассивного счета:Ск. пас.сч. = Сн.к. + Ок. — Од.,

Активно-пассивные счета ведут учет как активов, так и пассивов, поэтому их сальдо может быть как дебетовым, так и кредитовым.

В бухгалтерском учете около трети всех счетов являются активно-пассивными — полный перечень активных, пассивных и активно-пассивных счетов.

Активно-пассивный счет:

Активно-пассивный счет:Ск. = Сн.д. + Од. — Сн.к. — Ок.

Ниже приведено три примера подведения месячных итогов для активного, пассивного и активно-пассивного счетов.

Для активного

Организация ведет учет безналичных денег на сч. 51 «Расчетные счета» — это активный счет, где по дебету показывается поступление средств, а по кредиту — их расход.

Исходные данные

Операции за апрель

За апрель 2021 года были следующие движения безналичных денежных средств:

Расчет оборотов и сальдо

По окончанию апреля подведем итоги, для этого посчитаем обороты и выведем конечный остаток:

Для пассивного

Краткосрочные кредиты, срок возврата которых менее 1 года, учитываются на сч. 66, где по дебету отражается возврат займов и выплата процентов, по кредиту — суммы взятых кредитов.

Исходные данные

Операции за апрель

Расчет оборотов и сальдо

Отразим эти операции по сч. 66 и посчитаем итоги:

Отразим эти операции по сч. 66 и посчитаем итоги:

Для активно-пассивного

Учет расчетов с покупателями ведется на сч. 62 — это активно-пассивный счет, где:

То есть на счете 62 ведется учет как активов, так и пассивов. Для правильного бухучета на сч. 62 открываются два субсчета 01 и 02:

Сальдо можно посчитать по каждому субсчету — на 62.01 оно всегда будет дебетовым или нулевым, на 62.02 — кредитовым или нулевым.

Также можно рассчитать общий остаток по счету за месяц, оно будет:

Оборот по дебету для сч. 62 — это суммарная стоимость отгруженного товара (оказанных услуг, выполненных работ) за месяц. Оборот по кредиту для сч. 62 — сумма денег, оплаченных покупателем за месячный период.

Предположим, что на начало апреля сч. 62 имел нулевое начальное сальдо.

Операции за апрель

В течение апреля 2021 года организация взаимодействовала с покупателями следущим образом:

Расчет оборотов и сальдо

Для сч. 62 можно посчитать остаток по каждому субсчету, а также в целом за месяц по всему счету.

По субсчету 62.01:

По субсчету 62.02:

В целом по счету 62:

Полный курс «Бухучет с нуля» можно приобрести по этой ссылке »»».

До 30 апреля 2021 года действует скидка 25%.

Что такое сальдо. Объясняем простыми словами

Проще говоря, сальдо — разность (остаток на счету) между поступлениями и расходами за конкретный интервал времени. Например, если личные денежные поступления и расходы оказались равны, при желании можно сказать «Сальдо моих карманных денег равно нулю».

Если речь идёт о платежах, то в таком случае сальдо — разность между оплаченными и полученными от контрагентов суммами. В квитанциях на оплату услуг ЖКХ — это остаток (переплата с предыдущего месяца) по лицевому счёту квартиры. Как правило, сальдо подсчитывают за месяц, квартал или год.

Когда владелец квартиры изучает очередную квитанцию на оплату электроэнергии, он видит в ней несколько сумм:

Термин «сальдо» активно применяется в экономике, торговле и бухучёте, то есть в тех сферах, где необходимо вычисление итогового результата в численном выражении. Расчёт этого показателя – основа анализа хозяйственной деятельности предприятия.

Высчитав сальдо, можно отслеживать стабильность экономического развития предприятия по различным направлениям хозяйственной деятельности, вовремя исправить появившиеся недостатки, оценить близость к банкротству или необходимость сокращать расходы и т.д.

Виды сальдо

Пример употребления на «Секрете»

(Из новости о планах Ростуризма увеличить вдвое числа иностранных туристов к 2030 году.)

Для обозначения примерной, оценочной, предварительной разницы между доходом и расходом используется шутливый термин «бульдо», по форме напоминающий искажённое «сальдо». Это понятие — неформальное обозначение неправильного или условного расчёта. Как правило, «бульдо» используют для обозначения расхождения между тем сальдо, которое ожидалось, и фактическим.

Происхождение термина

Слово «сальдо» имеет итальянское происхождение (saldo — остаток; лат. saldare — выравнивать). С XIX века понятие начали применять в отношении остатков по счетам бухучета.