Кто такие ПДЛ и ИПДЛ?

В современном мире большое внимание уделяется борьбе с коррупцией. Так, для отслеживания незаконных денежных махинаций была разработана система проверки клиентов на принадлежность к числу публичных лиц. Она используется в банках при открытии счетов, транзакциях внутри и за пределы страны и других операциях.

Международные организации по вопросам коррупции уверены, что лица, наделенные определенными финансовыми возможностями в связи с занимаемыми ими должностями, могут злоупотреблять своим положением и присваивать подведомственные средства либо оказывать те или иные услуги в обмен на взятки. Также сообществу известно, что для сокрытия правонарушений такие лица могут использовать счета подконтрольных им фирм, благотворительных фондов, счета родных и близких. Поэтому банки тщательно проверяют как самих пользователей, так и членов их семьи.

Клиентов с подобными возможностями в банковском деле стали называть публичными должностными лицами, которые, в свою очередь, могут быть разных видов. Например, иностранными или отечественными.

В рамках исполнения требований Конвенции ООН против коррупции от 31 октября 2003 года и рекомендаций международных организаций в сфере противодействия легализации доходов, полученных преступным путем, и финансированию терроризма в РФ на законодательном уровне установлена обязанность с особой тщательностью проверять счета всех лиц, относящихся к публичным.

Публичное должностное лицо

Публичным должностным лицом в России называют физическое лицо, которое занимает определенную высокую должность, так или иначе связанную с Правительством РФ, государственными корпорациями и организациями, функционирующими на Федеральном уровне. К ним относятся:

С полным списком лиц, подпадающих в России под определение публичных, можно ознакомиться по ссылке https://docplayer.ru/28737133-Perechen-lic-otnosyashchihsya-k-kategorii-pdl-i-ipdl.html.

Иностранное публичное должностное лица

Иностранными ПДЛ называют любые лица, которые были избраны или назначены на должность в судебном, административном, законодательном или исполнительном органе другой страны. Также к ИПДЛ относят тех, кто выполняет разного рода публичные функции для иностранного государства, в том числе для какой-то государственной компании.

Эта категория публичных лиц включает:

Полный перечень лиц также представлен по ссылке https://docplayer.ru/28737133-Perechen-lic-otnosyashchihsya-k-kategorii-pdl-i-ipdl.html.

Как банки выявляют ПДЛ и ИПДЛ?

Банки России обязаны проверять клиентов на принадлежность к публичности. Для этого они могут пользоваться несколькими методами:

Если лицо было определено как ПДЛ или ИПДЛ, вопросами его обслуживания занимается руководство банка. Любые денежные операции проводятся с разрешения директора или замдиректора организации, которые предварительно направляют полученную информацию в Росфинмониторинг. На основе предоставленной документации там решают, законны ли транзакции, не связаны ли они с отмыванием денег или спонсированием терроризма, достоверны ли бумаги, подтверждающие источник происхождения финансов и другого имущества, и т.д.

Помимо самих ПДЛ и ИПДЛ руководители банков обязаны уделять внимание счетам их близких родственников – детей, родителей, внуков, бабушек и дедушек, братьев и сестер. Им также придется предоставлять доказательства законности получения денежных средств, если они обслуживаются в этой же кредитной организации.

Идентификация публичных должностных лиц

В статью внесены изменения и дополнения с учетом положений законодательства Российской Федерации по состоянию на 2021 год.

Видеоролик о публичных должностных лицах и их видах

Подробнее о стоимости правил внутреннего контроля Вы можете узнать по телефону 8(843) 265-52-32 или по электронной почте info@law115.ru.

В соответствии с требованиями статьи 7.3 Федерального закона №115-ФЗ, организации, осуществляющие операции с денежными средствами или иным имуществом и индивидуальные предприниматели, в дополнение к применяемым мерам по идентификации клиентов обязаны, в том числе:

Под «обслуживанием» необходимо понимать наличие гражданско-правовых отношений между лицом и субъектом первичного финансового мониторинга, в которых последний обязан совершить в пользу другого лица определенное действие в соответствии с заключенным между сторонами договором, а именно передать имущество, выполнить работу, оказать услугу и т.д.

Категории публичных должностных лиц (ПДЛ)

Необходимо учитывать, что вышеприведенный перечень должностей, по которым определяется принадлежность к ИПДЛ, не является исчерпывающим и может варьироваться в зависимости от государственного устройства той или иной страны.

Принадлежность лица к категории ИПДЛ определяется в соответствии с рекомендациями ФАТФ.

1. Руководители, заместители руководителей международных и наднациональных организаций:

2. Руководители и члены международных и наднациональных судебных организаций:

Принадлежность лица к категории ПДЛМО определяется в соответствии с рекомендациями ФАТФ.

3. Российские публичные должностные лица (РПДЛ)

Лица, замещающие (занимающие) государственные должности Российской Федерации, должности членов Совета директоров Центрального банка Российской Федерации, должности федеральной государственной службы, назначение на которые и освобождение от которых осуществляются Президентом Российской Федерации или Правительством Российской Федерации, должности в Центральном банке Российской Федерации, государственных корпорациях и иных организациях, созданных Российской Федерацией на основании федеральных законов, включенные в перечни должностей, определяемые Президентом Российской Федерации.

В качестве источника информации в отношении государственных должностей Российской Федерации необходимо использовать Указ Президента Российской Федерации от 11.01.1995 г. №32 «О государственных должностях Российской Федерации».

Информация о должностях членов Совета директоров Банка России размещена на официальном сайте Центрального банка Российской Федерации в информационно-телекоммуникационной сети «Интернет».

Субъекты первичного финансового мониторинга самостоятельно осуществляют мониторинг действующего законодательства Российской Федерации для определения должностей, относящихся к РПДЛ.

Отдельные процедуры, используемые для выявления ПДЛ

Выявлению подлежат ПДЛ из числа клиентов, как принимаемых на обслуживание, так и ранее принятых на обслуживание, в независимости от формы обслуживания.

Следует учитывать, что выявление ПДЛ осуществляется как при совершении разовых операций (сделок), так и при установлении деловых отношений, предполагающих осуществление более чем одной операции (сделки).

Для выявления ПДЛ рекомендуется следующее:

1. Анкетирование и устный опрос

При проведении идентификации клиента до приема на обслуживание либо при обновлении сведений о лице уже находящемся на обслуживании, клиенту (представителю клиента) предоставляется анкета для самостоятельного заполнения.

В составе анкеты предусматриваются специальные поля, в которых клиент (представитель клиента) самостоятельно проставляет отметку о его принадлежности к ПДЛ (лицам, связанным с ПДЛ), либо об отсутствии таковой.

После заполнения анкеты, клиенту в рамках устного опроса задаются уточняющие вопросы относительно его возможной принадлежности к категории ПДЛ или лицам, связанным с ПДЛ. При этом разъясняется порядок отнесения лица к ПДЛ, например, посредством предоставления справочных материалов относительно содержания понятий ИПДЛ, ПДЛМО и РПДЛ, а также лиц, связанных с ПДЛ.

2. Проверка по общедоступным информационным ресурсам и коммерческим базам данных

Меры по выявлению непосредственно ПДЛ аналогичным образом применяются в целях выявления лиц, связанных с ПДЛ.

Особенности принятия ПДЛ на обслуживание

При этом аналогичное требование распространяется также на ПДЛМО и РПДЛ в случае, если финансовым операциям таких клиентов присвоена высокая степень (уровень) риска совершения таких операций в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма.

Указанный порядок разрабатывается субъектом первичного финансового мониторинга самостоятельно и закрепляется в программе идентификации клиентов, представителей клиентов и (или) выгодоприобретателей, а также бенефициарных владельцев, предусмотренной в правилах внутреннего контроля.

В рамках указанной программы должна быть разработана форма письменного документа, в которой будет фиксироваться решение уполномоченного должностного лица о принятии/непринятии ПДЛ на обслуживание. При этом следует отметить, что отказ клиенту в принятии на обслуживание только по причине его отнесения к категории ПДЛ не допускается.

Меры по принятию на обслуживание непосредственно ПДЛ аналогичным образом применяются в целях принятия на обслуживание лиц, связанных с ПДЛ.

Представление сведениях об операциях ПДЛ

В случае выявления операций с участием ПДЛ и связанных с ними лицами, в отношении которых возникают подозрения, что они осуществляются в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма субъект первичного финансового мониторинга не позднее трех рабочих дней, следующих за днем выявления таких операций, обязан направить в Росфинмониторинг сведения о таких операциях независимо от того, относятся или не относятся они к операциям, предусмотренным статьей 6 Федерального закона N 115-ФЗ.

Указанные сведения подлежат представлению в порядке, установленном Инструкцией о представлении в Федеральную службу по финансовому мониторингу информации, предусмотренной Федеральным законом от 7 августа 2001 г. N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, утвержденной приказом Росфинмониторинга от 22.04.2015 г.N 110, в формате сообщения ФЭС 1-ФМ с основным кодом вида операции 6001 и указанием кода признака необычной операции (сделки), соответствующим критерию или признаку необычной сделки в соответствии с приказом Росфинмониторинга от 8 мая 2009 г. N 103 «Об утверждении Рекомендаций по разработке критериев выявления и определению признаков необычных сделок».

Автор: Харисов Игорь Фанзилович, руководитель компании Ю-ПИТЕР КОНСАЛТИНГ. Телефон +7(952) 045-74-83 (WhatsApp, Telegram, Viber). Почта info@law115.ru

Публичные должностные лица

Видеоролик о публичных должностных лицах

Документы для оформления процедуры приема на обслуживание публичных должностных лиц, которые можно приобрести в один клик.

Публичное должностное лицо: определение и виды

К данной категории могут быть отнесены следующие граждане иностранных государств:

Необходимо учитывать, что вышеприведенный перечень должностей, по которым определяется принадлежность к ИПДЛ, не является исчерпывающим и может варьироваться в зависимости от государственного устройства той или иной страны. Принадлежность лица к категории ИПДЛ определяется в соответствии с рекомендациями ФАТФ.

1. Руководители, заместители руководителей международных и наднациональных организаций:

2. Руководители и члены международных и наднациональных судебных организаций:

Принадлежность лица к категории должностного лица публичной международной организации определяется в соответствии с рекомендациями ФАТФ.

Российское публичное должностное лицо – физическое лицо, находящееся или принимаемое на обслуживание и замещающее (занимающее) государственные должности Российской Федерации, должности членов Совета директоров Центрального Банка Российской Федерации, должности федеральной государственной службы, назначение на которые и освобождение от которых осуществляются Президентом Российской Федерации или Правительством Российской Федерации, должности в Центральном Банке Российской Федерации, государственных корпорациях и иных организациях, созданных Российской Федерацией на основании федеральных законов, включенные в перечни должностей, определяемые Президентом Российской Федерации:

При выявлении РПДЛ, ДЛПМО и ИПДЛ используются следующие источники информации:

Кроме этого согласно методическим рекомендациям об исполнении кредитными организациями и некредитными финансовыми организациями требований в отношении выявления и обслуживания иностранных публичных должностных лиц, должностных лиц публичных международных организаций и российских публичных должностных лиц, утв. Банком России 27.06.2017 г. №13-МР в целях повышения эффективности мер по выявлению ПДЛ и выполнению требований Федерального закона №115-ФЗ при их приеме на обслуживание и обслуживании сотрудникам Общества, взаимодействующим с клиентами, необходимо реализовывать комплекс обоснованных и доступных в сложившихся обстоятельствах мер, определенных в правилах внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, направленных на выявление среди физических лиц, принимаемых на обслуживание или находящихся на обслуживании, лиц, указанных в статье 7.3 Федерального закона №115-ФЗ, использования при этом информации, размещаемой органами государственной власти Российской Федерации и органами государственной власти иностранных государств на их официальных сайтах в информационно-телекоммуникационной сети «Интернет», и отражения информации о предпринятых мерах в анкете (досье) клиента и рекомендует организациям осуществлять следующие мероприятия:

В отношении определения понятий ИПДЛ и ДЛПМО принимать во внимание информацию, содержащуюся в письме Банка России от 18.01.2008 г. №8-Т.

В отношении определения понятий ИПДЛ и ДЛПМО принимать во внимание информацию, содержащуюся в письме Банка России от 18.01.2008 г. №8-Т.

В целях выявления при приеме на обслуживание РПДЛ использовать следующие источники информации:

В целях выявления при приеме на обслуживание РПДЛ использовать следующие источники информации:

Принимать на обслуживание ИПДЛ допускается исключительно на основании письменного решения руководителя или его заместителя, которому руководителем организации либо его заместителем делегированы соответствующие полномочия.

Для фиксирования информации по РПДЛ, ДЛПМО и ИПДЛ в анкетах (досье) клиентов должны быть предусмотрены специальные разделы (пункты), в которых отражается информация о принадлежности клиента к категории РПДЛ, ДЛПМО и ИПДЛ.

Обновление информации по клиентам, относящимся к категории РПДЛ, ДЛМПО и ИПДЛ, производится не реже одного раза в год, а также при получении любой информации, как от клиента, так и из внешних источников, влияющей на публичный статус иностранного должностного лица.

В соответствии с требованиями Федерального закона № 115-ФЗ сотрудники организации, взаимодействующие с клиентами обязаны:

При осуществлении специальных мер контроля сотрудникам следует обращать внимание на следующие особенности обслуживания ПДЛ и связанных с ними лиц:

Анкета на принадлежность физического лица к ИПДЛ, МПДЛ, РПДЛ

на принадлежность физического лица к ИПДЛ, МПДЛ, РПДЛ

В случае принадлежности к указанным ниже категориям просит отметить соответствующий пункт (поставить знак «V»).

принадлежность к Иностранному публичному должностному лицу (ИПДЛ)

¨ глава государства (в т. ч. правящие королевские династии) или правительства;

¨ министр, их заместитель и помощник;

¨ высший правительственный чиновник;

¨ должностное лицо судебных органов власти «последней инстанции» (Верховный, Конституционный суд), на решение которых не подается апелляция;

¨ государственный прокурор и его заместитель;

¨ высший военный чиновник;

¨ руководитель и член Советов директоров Национального Банка;

¨ член Парламента или иного законодательного органа;

¨ ООН, ОЭСР, ОПЕК, Олимпийского комитета, Всемирного Банка, член Европарламента и др.;

¨ региональных публичных организаций – Совета Европы, института Европейского Союза, Организации по безопасности и сотрудничеству в Европе и Организации американских государств и др.);

¨ военных международных организаций – НАТО и др.;

¨ экономических организаций – Всемирная торговая организация или АСЕАН и др.;

¨ международных судебных организаций – Суд по правам человека, Гаагский трибунал и другие.

принадлежность к лицу, замещающего (занимающего) (РПДЛ)

¨должности членов Совета директоров Центрального банка РФ,

¨должности федеральной государственной службы, назначение на которые и освобождение от которых осуществляются Президентом РФ или Правительством РФ,

¨должности в Центральном банке РФ, должности государственных корпорациях и иных организациях, созданных РФ на основании федеральных законов, включенные в перечни должностей, определяемые Президентом РФ.

¨ Являюсь для ИПДЛ, МПДЛ, РПДЛ:

¨ близким членом семьи (супруг, ребенок, родитель, брат, сестра или иной кровный родственник);

¨ близким родственником в результате брака (сводный брат или сестра);

¨ партнером по бизнесу (совместно владею юр. лицом или веду иной бизнес, либо тесные деловые отношения, юр. лицо, принадлежит близким деловым партнерам или создано к выгоде указанных лиц, личный советник/консул;

¨ лицом, которое получает значительную материальную выгоду ввиду отношений с такими лицами.

Фамилия, Имя, Отчество (при наличии) лица, заполнившего Анкету

Должность лица, заполнившего Анкету (при заполнении Клиентом – юридическим лицом)

¨ Настоящим подтверждаю, что не имею принадлежность к ИПДЛ, МПДЛ, РПДЛ (поставить знак «V»)

В случае изменения вышеуказанных сведений Клиент обязуется уведомить Банк о таких изменениях.

Мы просим Вас с пониманием и уважением относиться к заполнению анкеты.

«_____» ____________ 20 __ г. _______________________

(Дата заполнения Анкеты) (подпись Клиента)

Решение Руководителя Банка (заполнятся исключительно в случае принадлежности к ИПДЛ): (поставить знак «V»)

¨ принять на обслуживание /¨ не принимать на обслуживание

_____________________________ ________________________________ ________________________ (ФИО) (должность) (подпись)

В соответствии с п. 4 ст. 9 Федерального закона «О персональных данных» от 01.01.2001 г. N 152-ФЗ в целях получения и использования данных, клиент дает согласие банку на обработку своих персональных данных, то есть на совершение действий, предусмотренных п. 3 ч. 1 ст. 3 Федерального закона «О персональных данных», а именно: паспортных данных, данных о месте жительства. Настоящее согласие дано на весь период обслуживания и может быть отозвано в письменной форме после полного прекращения обязательств.

Что такое рпдл в анкете для банка

Корпоративные юристы СМЫСЛОВЫ

и Межрегиональный учебный и консультационно-правовой центр финансового мониторинга (МУКПЦФМ):

юридические услуги в области корпоративного права, организации внутреннего контроля по финансовому мониторингу, правила внутреннего контроля, целевой инструктаж и обучение по ПОД/ФТ по всей России

тел.: +7 (903) 686 3187; +7 (964) 705-83-10

Ко мпания основана в 1996 году

НОВОСТИ финансового мониторинга, ПОД/ФТ/ФРОМУ и корпоративного права

Выявление ИПДЛ, РПДЛ и МПДЛ и другие события.

Новое информационное письмо Росфинмониторинга касается работы организаций и предпринимателей с публичными должностными лицами и требует корректировки правил внутреннего контроля по ПОД/ФТ.

12.12.2017 г. Росфинмониторинг разместил на своем сайте Информационное письмо №53 О Методических рекомендациях по выявлению иностранных публичных должностных лиц, должностных лиц публичных международных организаций, а также российских публичных должностных лиц при идентификации клиентов, принятию их на обслуживание и управлению рисками при работе с указанными лицами.

Эксперт по финансовому мониторингу и ПОД/ФТ Павел Смыслов комментирует содержание нового документа.

Письмо адресовано ювелирам, агентствам недвижимости, лизинговым и факторинговым организациям, операторам связи, операторам по приему платежей, организациям игорного сектора и некоторым другим. Документ не адресован поднадзорным Банку России субъектам, но наш взгляд, будет полезен и им (для таких организаций Банк России выпускал похожие методические рекомендации №13-МР в первых числах июля 2017 года).

Ведомство в своем письме разъясняет категории публичных должностных лиц (ПДЛ), подлежащие выявлению, в частности:

— Иностранное публичное должностное лицо (ИПДЛ);

— Должностное лицо публичной международной организации (ПДЛМО);

— Российские публичные должностные лица (РПДЛ);

— Лицо, связанное с ПДЛ.

Росфинмониторинг обратил внимание также на отдельные процедуры, используемые для выявления ПДЛ. Так, отмечается, что выявлению подлежат ПДЛ из числа клиентов, как принимаемых на обслуживание, так и ранее принятых на обслуживание, в независимости от формы обслуживания.

Финансовая разведка в своем письме уделяет внимание и особенностям принятия ПДЛ на обслуживание. В составе правил внутреннего контроля в сфере ПОД/ФТ должна быть разработана форма письменного документа, в которой будет фиксироваться решение уполномоченного должностного лица о принятии/непринятии ПДЛ на обслуживание. Ведомство подчеркнуло, что отказ клиенту в принятии на обслуживание только по причине его отнесения к категории ПДЛ не допускается.

В методических рекомендациях был поднят вопрос и о представлении сведениях об операциях ПДЛ. Так, в случае выявления операций с участием ПДЛ и связанных с ними лицами, в отношении которых возникают подозрения, что они осуществляются в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма организации не позднее трех рабочих дней, следующих за днем выявления таких операций, обязану направить в Росфинмониторинг сведения о таких операциях независимо от того, относятся или не относятся они к операциям, предусмотренным статьей 6 Федерального закона № 115-ФЗ в формате сообщения ФЭС 1-ФМ с основным кодом вида операции 6001 и указанием кода признака необычной операции (сделки), соответствующим критерию или признаку необычной сделки.

Полный текст документа Росфинмониторинга доступен по этой ССЫЛКЕ.

В связи с выходом разъяснений Росфинмониторинга требуется корректировка и обновление правил внутреннего контроля по ПОД/ФТ ювелирами, агентствами недвижимости, лизинговыми и факторинговыми организациями, операторами связи, операторами по приему платежей, организациями игорного сектора и некоторыми другими категориями субъектов ФЗ №115. В новых редакциях ПВК организациям требуется предусмотреть рекомендации Росфинмониторинга.

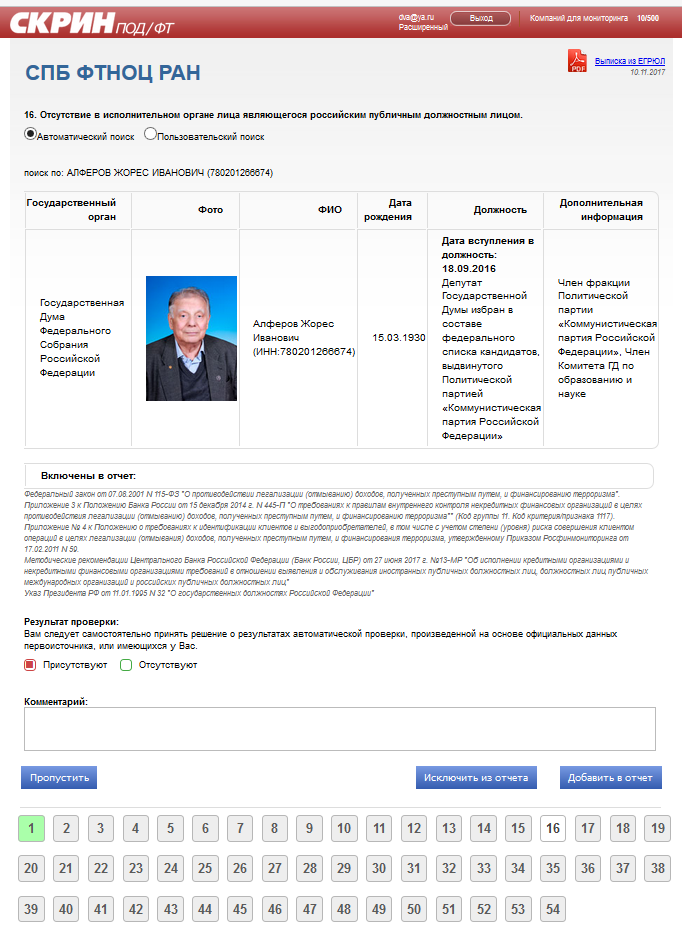

На нашем видео канале в YOUTUBE «ПОД/ФТ 115ФЗ, Павел Смыслов, финансовый мониторинг» размещено новое видео: Регулярные и квартальные отчеты в Росфинмониторинг по 115-ФЗ.

Данное видео вышло вне графика публикации видеоматериалов по финансовому мониторингу, поскольку, как показывает практика проверок надзорными органами, в нашей стране все еще велико количество организаций, не направляющих обязательные отчеты в Росфинмониторинг.

Павел Смыслов разъясняет о подаче в Росфинмониторинг отчетов о результатах проверки клиентов. Такие отчеты относятся к категории регулярных и направляются в финансовую разведку всеми без исключения участниками ПОД/ФТ системы России, перечисленными в статье 5 Федерального закона №115 «О противодействии легализации».

12 декабря в МУКПЦФМ прошел очередной инструктаж и повышение уровня знаний (квалификации) для субъектов ФЗ №115 (очно в Москве, вебинар по всей России).

Следующее аналогичное обучение состоится 27 декабря Ждем Ваших заявок! Скачать заявку на участие можно ТУТ.