Репутационные риски

Что такое репутационные риски?

Разбираемся в том, что такое репутационные риски. Понятие это довольно простое: это риски, которые приводят к потере дохода компании и ее статуса вследствие негативного отношения клиентов, поставщиков и партнеров.

Долгое время, особенно в России, репутационные риски в деловой среде воспринимались лишь как безответственный подход сотрудника к своему делу. Считалось, что именно сотрудники своими неправильными действиями, например, отвечая клиенту не так, как нужно, роняют имидж компании, предприятия или бренда.

В настоящее время речь идет не только о сотрудниках, плохо выполняющих свою работу. На имидж и статус компании может повлиять что угодно. Это и отзывы потребителя, и аудит, и ценовая политика, уровень сервиса и его качество, или даже отношения с различными госорганами (с налоговой, например).

Главная особенность: репутационный риск зачастую наступает неожиданно. Он может опустить имидж компании так, что поднять его будет практически невозможно. Именно поэтому так важно работать с репутацией, не упуская ничего из виду.

Виды и причины репутационных рисков

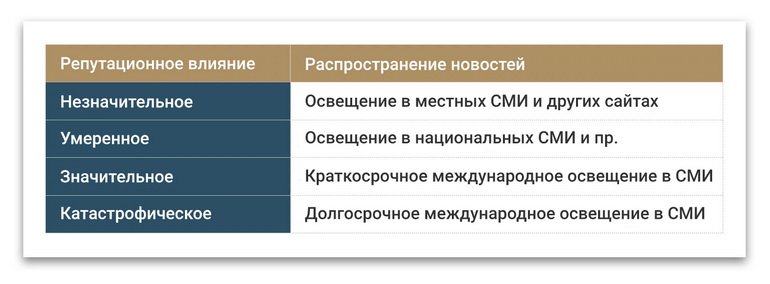

Также репутационные риски делятся по группам, в зависимости от масштаба:

Причины репутационных рисков

Причин репутационных рисков может быть много, в основном они все понятны из видов и групп рисков. Пожалуй, к основным причинам можно отнести:

Важно оценить риски разных видов и понимать причины их возникновения

Допустим, что перед нами компания, которая занимается строительными материалами и их сбытом. Риски того, что компания будет иметь проблемы с законом или появятся экономические причины проблем с репутацией, довольно малы. А вот риски, связанные с внешним человеческим фактором, крайне высоки. Например, поставщики могут привезти некачественный товар, который компания реализует и ударит в грязь лицом перед своими клиентами.

Именно поэтому каждой компании так важно вовремя отслеживать ситуации, которые могут привести к репутационным рискам, выявлять реальные проблемы и начинать с ними работать.

Как посчитать упущенную прибыль?

Формула упущенной прибыли = Частотность х Доля негатива х Средний чек х 0,7*

Итак, для этого нам потребуется знать, что такое:

10 000 человек * 0,2 (доля негатива) * 5 000 руб. * 0,7(индекс доверия к рекламе) = 7 000 000 руб. потенциально теряет компания “Ромашка” ежемесячно

К сожалению, случаев, когда репутация компаний была испорчена и это напрямую повлекло за собой финансовые издержки, очень много.

Никто не застрахован от репутационных рисков, но проще предупредить их последствия, чем пожинать их плоды.

Как снизить вероятность наступления репутационных рисков?

Каким образом происходит предупреждение репутационного риска? Существует довольно четкий алгоритм действий. Если следовать данному плану, то это поможет значительно снизить возможность репутационных потерь у компании. Итак, что делать?

Такого рода алгоритм должен быть построен для оценки абсолютно любых рисков, что порой довольно непросто, особенно, если речь идет о глобальных или внешних рисках.

Лучше всего иллюстрирует работу алгоритма любой банк. Крупный и известный, например, вполне может позволить себе выдать такие инструкции сотрудникам, которые в мелких банках невозможны. Это связано с тем, что крупным банкам один или несколько негативных отзывов не принесут никакого вреда, а вот маленький банк может понести от этого огромный репутационный ущерб.

Как управлять репутационным риском?

Существует несколько методов управления репутационными рисками. Обратимся к основным и наиболее эффективным.

Всегда нужно учитывать, что тот, кто умеет контролировать большую часть репутационных рисков, сможет избежать больших потерь. Поэтому не стоит пренебрегать обращением к профессионалам в проработке данного вопроса. Компания Sidorin Lab всегда сможет дать профессиональную оценку рисков, что так важно при работе с репутацией. Ведь именно репутация увеличивает прибыль предприятия и усиливает его власть на рынке.

Репутационные риски: как управлять?

Чтобы защитить свои интересы и обеспечить непрерывный клиентопоток, собственник компании должен знать о том, что такое репутационные риски: как управлять ими. Игнорирование управленческого процесса может привести к долгосрочному кризису, реальным финансовым потерям.

Управление рисками — это процесс выявления и устранения различных источников угроз деятельности организации, включая финансовую, операционную, социальную сферу.

Классификация репутационных рисков

Репутационные риски — это всё, что угрожает имиджу компании. Выделяют два типа угроз: прямые (внутренние) и косвенные (внешние).

Прямые риски возникают в результате преднамеренных, осознанных действий или бездействия компании. В отличие от косвенных опасностей, которые нельзя контролировать, внутренние угрозы легче выявить и устранить.

Примеры прямых репутационных рисков:

Больше всего страдают от внутренних репутационных рисков компании, которые не имеют объемной клиентской базы, но заинтересованы в привлечении большого количества высококвалифицированных сотрудников с нераспространенной специализацией.

Косвенные репутационные риски обычно никак не связаны с осознанными действиями руководителей или сотрудников организации. Примеры внешних опасностей:

В современных условиях позитивная деловая репутация компании крайне важна для привлечения и удержания ценных кадров, расширения клиентской базы.

Как правильно оценить риски компании?

Нет никакого смысла пытаться высчитывать количество потенциальных рисков. Ущерб может нанести бесконечное количество неожиданных факторов. Но зато можно выделить самые популярные риски, с которыми чаще всего сталкиваются конкуренты из аналогичной сферы деятельности и оценить реальный финансовый ущерб. Тем категориям, которые приносят наибольшее количество потенциального урона необходимо уделить наибольшее внимание.

Составить перечень критериев можно, оценив следующие факторы.

Понимание слабых сторон стратегии позволит не тратить усилия на гипотетические риски, которые не нанесут реального урона репутации компании.

Причины развития репутационных рисков

Вероятность развития «антирепутационного» образа снижается, если организация работает в правовом поле, выполняет свои обязанности перед другими компаниями, клиентами, выстраивает хорошие отношения в коллективе. Но если компания успешна, далеко обходит конкурентов, то есть шанс попасть в зону «черного PR». Целью такой кампании является искусственное создание негативного информационного поля, переманивание ценных сотрудников, ключевых клиентов.

Другие факторы и обстоятельства, имеющие потенциальное отрицательное влияние на репутацию.

Ключевая мера защиты от реальных финансовых убытков, связанных с деловой репутацией: ежемесячная плата за специальную страховку. В страховой полис обычно включают возмещение рисков потерь, связанных с черным PR.

Негативный эффект ухудшения репутации компании

Существует несколько подходов к оценке ущерба, нанесенного бизнесу. Можно измерять потерянный доход, уровень увеличения эксплуатационных расходов. Риск потери клиентов оценивается на основе анализа конкретных показателей: уменьшение количества запросов, звонков.

Другой потенциальный вред:

Если компания попала под «черный PR», заказанный конкретным конкурентом, то руководство имеет право подать в суд. Но если подтвержденных данных нет, то истец сам может оказаться ответчиком по делу о клевете.

Виды методик управления рисками

Как руководители крупных компаний, так и предприниматели, работающие «на себя», должны знать нюансы управления репутационными рисками. Игнорирование рисковых ситуаций опасно. Лучше вовремя выявлять, оценивать и контролировать потенциальные проблемы эффективными способами.

1. Снижение потенциального ущерба.

Превентивная методика позволяет снизить потенциальный урон, вызванный как косвенными, так и прямыми факторами. Для этого необходимо проводить опросы, оценивающие удовлетворенность поставщиков, партнеров. Также нельзя упускать из виду своих подчиненных. Если команда теряет уверенность в своем месте работы, то может неосознанно вредить деятельности. Постоянный сбор обратной связи позволит выявить и решить проблемы еще до того, как будет нанесен реальный урон.

2. Принятие на себя.

Избежать всех затруднений, как и уменьшить потенциальный урон, не всегда возможно. Но отрицательные факторы не должны стать причиной полной остановки работы, потери всех заказов. Оптимальнее всего заранее разработать комплексный план действий, чтобы не тратить драгоценное время в «горящей» атмосфере. Стратегия, разработанная «на холодную голову», позволит избежать ошибок на практике. Дорожная карта может включать:

Нужно помнить: к каждому конкретному человеку потребуется свой подход.

3. Избегание.

Избегать не значит игнорировать. Полное игнорирование проблемных ситуаций может привести к банкротству. А вот грамотное избегание часто имеет положительный эффект. Например, если появились упоминания о низком качестве партии продукции, необходимо провести контрольную проверку. Если жалобы небезосновательны, отозвать всю партию. Главное предварительно посчитать соизмерим ли экономический эффект от принятого решения с потенциальными последствиями.

4. Передача ответственности.

Те, кто считают репутацию своим главным активом (обычно это монобренды, компании, которые выпускают один уникальный товар), должны инвестировать в страховку. Также целесообразно заказать услуги SERM. В таких случаях при возникновении затруднений, большую часть ответственности берут на себя третьи лица.

Полисы страхования стоят достаточно дорого, поскольку репутация — это абстрактное понятие, которое сложно измерить количественно. Небольшим предприятиям стоит рассмотреть не комплексное страхование, а возмещение на случай наступления конкретной проблемной ситуации, включая массовый спам отрицательными обзорами, взлом соцсетей.

Хоть риски, связанные с репутацией, являются наиболее непредсказуемыми, их нельзя игнорировать. Не стоит игнорировать аналитику, вопросы клиентов. Если самостоятельно купировать имиджевые проблемы не удается, стоит нанять профильную компанию, которая предоставляет услуги в сфере PR, SERM.

Репутационные риски: что это, виды, оценка, управление

Руководители высшего звена и члены совета директоров считают, что репутационный риск представляет наибольшую стратегическую угрозу для бизнеса. Это может привести к потере миллиардов долларов рыночной капитализации и радикальным изменениям в руководстве компании. Но что это значит и как с этим справиться?

В этой статье вы узнаете определение репутационному риску и поймете, как он влияет на ваш бизнес. Вы также сможете прочесть о нескольких простых шагах по его измерению и управлению.

Что такое репутационный риск?

По определению, репутационный риск означает возможность негативной рекламы, общественного мнения или неконтролируемых событий, которые могут отрицательно повлиять на репутацию компании и тем самым повлиять на ее доход.

Репутационный риск наступает без предупреждения и меняет вашу корпоративную среду. Хуже того, он привносит в результаты поиска негативную информацию, которая влияет на мнение клиентов и влияет на доход. Этот вывод подтверждается бесчисленными статистическими данными о репутации в Интернете. Forrester Consulting провела исследование, чтобы выяснить, что руководители крупных брендов думают о SEO и репутации. Вот его результаты:

Репутационный риск в сравнении с управлением рисками и стратегическим риском

К сожалению, репутационным риском часто пренебрегают или путают с другими видами корпоративного риска. Давайте посмотрим, как все они относятся друг к другу.

Управление рисками предприятия – это процесс минимизации затрат и ущерба от стратегического риска. Совет директоров и высшее руководство понимают стратегический риск, поскольку он специфичен, измерим и предсказуем, а значит, поддается контролю.

С другой стороны, репутационный риск во многом непредсказуем. Фактически, это может быть даже связано с событиями, в которых виновата не ваша компания. Тем не менее мнения клиентов, инвесторов, деловых партнеров и широкой общественности могут иметь огромное влияние на доход вашей фирмы. Поэтому очень важно знать об опасностях, наносящих ущерб деловой репутации.

Виды и причины репутационного риска

Существует множество видов рисков, от которых необходимо защищаться, в том числе внешние неблагоприятные события, практика на рабочем месте, сбои при хранении данных, отзыв продукции, плохая финансовая отчетность и проблемы с репутацией генерального директора. Давайте углубимся в сценарии, которые представляют наибольшую опасность.

Генеральные директора, руководство компании и сотрудники

Если ваш генеральный директор имеет отрицательную репутацию, то и ваша компания тоже. И это, в конечном итоге, влияет на выручку, инвестиции и акционерную стоимость. Это связано с тем, что репутацию генерального директора нельзя отделить от репутации компании, и наоборот.

Даже если осажденный генеральный директор уйдет из компании, его или ее репутация может и дальше наносить ущерб бренду. Это может сделать поиск замены трудным и дорогостоящим, а также может усилить цикл негативных новостей.

Руководители компаний – не единственный источник репутационного риска; любой из ваших сотрудников может вызвать возмущение общественности. Представьте себе последствия в каждом из следующих сценариев:

Любая из этих ситуаций может вызвать вирусный цикл новостей, который приведет к бойкотам, уходу клиентов и значительной потере доходов на долгие годы.

Негативные статьи

Увольнения в компании, судебные процессы, скандалы и штрафные санкции могут повлиять на доход на долгие годы, если вы не удалите эти статьи из результатов поиска Google и Яндекс. Негативное внимание средств массовой информации, вызванное неурегулированными спорами сотрудников, жалобами клиентов или нарушениями нормативных требований, может ограничить прибыль глобальных банков, компаний, предоставляющих финансовые услуги, и других предприятий.

Согласно новому исследованию, заказанному Forrester Consulting, 42% брендов считают, что сокращение неблагоприятных результатов поиска улучшит генерацию потенциальных клиентов. Более того, 54% руководителей считают, что улучшение результатов поиска приведет к росту доходов.

Более того, иногда хорошие бизнес-решения не устраивают сотрудников или прессу. Такие события, как слияния и поглощения или закрытие неэффективного завода, могут вызвать появление негативных статей, которые повредят вашей репутации.

Может, старая статья никуда не денется. Или, возможно, всплыло что-то из прошлого. Что бы это ни было, снизить репутационный риск вашего бренда возможно.

Социальные сети

Социальные сети могут быть как причиной, так и катализатором негативной репутации. Когда руководители компаний публикуют в сети спорные комментарии, их заявления влияют на весь бизнес, а не только на репутацию руководителя.

Кроме того, нежелательные упоминания бренда влиятельными политическими деятелями или знаменитостями также могут вызвать негативную реакцию в социальных сетях. Хотя ваша компания могла быть упомянута вскользь, общественность, скорее всего, получит ответную поддержку.

Кроме того, социальные сети могут усилить негативную прессу, которая в противном случае могла бы остаться незамеченной.

Услуги и цены

Какой бы ни была ваша бизнес-модель, если ваша компания будет работать неэффективно или слишком дорого, у нее в конечном итоге будет плохая репутация. Например, журналист может опубликовать разоблачение сомнительных методов продаж или раскрыть скрытые платежи. Или финансовый аналитик может написать разрушительную статью о качестве ваших инвестиционных фондов.

Потеря данных

Ваши клиенты доверяют вам свои данные. Фактически, финансовые компании обрабатывают некоторые из наиболее важных личных данных, включая имена, номера социального страхования, пароли, логины, пин-коды и номера банковских счетов. Утечка данных подорвет репутацию вашего учреждения и может стоить вам сотен миллионов долларов.

Изменения в правилах

Постановления правительства могут меняться с каждым избирательным циклом. При одной администрации ваш банк может соответствовать требованиям стресс-тестов, а при другой вы можете столкнуться с риском ликвидности. Когда люди думают, что ваше финансовое учреждение нестабильно, они отдают свои деньги вашим конкурентам.

Репутационный ущерб

Репутация вашего бизнеса – ваш самый ценный актив, особенно если вы являетесь банком или финансовым учреждением.

Отрицательная корпоративная репутация наносит ущерб доверию клиентов и инвесторов, разрушает вашу клиентскую базу и препятствует продажам. Плохая репутация также коррелирует с увеличением затрат на найм и удержание персонала, что снижает операционную маржу и препятствует более высокой прибыли.

Кроме того, ущерб деловой репутации увеличивает риск ликвидности, который влияет на курс акций и в конечном итоге снижает рыночную капитализацию.

Примеры репутационного риска для банков

Wells Fargo, вероятно, является лучшим примером воздействия репутационного риска. Сотрудники банка открыли миллионы фальшивых счетов с завышенной платой за ипотечное страхование, подписали клиентов на ненужное страхование автомобилей и домашних животных и случайно лишили права выкупа в сотнях домов.

Эти действия побудили банк предпринять следующие действия для снижения репутационного риска:

«Нет никаких сомнений в том, что скандалы Wells Fargo серьезно подорвали акционерную стоимость».

– Уильям Клеппер, профессор менеджмента Бизнес-школы Колумбийского университета

В результате подразделение по управлению активами и инвестициями столкнулось с трудностями при создании нового бизнеса. Федеральная резервная система также ограничила рост Wells Fargo до тех пор, пока банк не изменит процедуры управления и контроля рисков.

Эти инциденты в сочетании с испорченной репутацией бывшего генерального директора создали существенно негативное присутствие в Интернете, которое перенасыщено плохой прессой. Если Wells Fargo хочет восстановить свою испорченную репутацию, им необходимо будет сделать значительные инвестиции в управление корпоративной репутацией на уровне предприятия.

Затем давайте рассмотрим некоторые передовые методы управления репутационными рисками.

Четыре шага управления репутационным риском

Важно разработать схему управления репутационным риском до возникновения проблемы. Следующие шаги помогут вам измерять, отслеживать, управлять и смягчать ущерб вашей репутации.

1. Измерение репутационного риска

Шаг первый – выполнить оценку репутационного риска, чтобы установить основу для имиджа вашей компании. Это поможет вам определить общественное восприятие вашей компании и конкурентов, а также отрасли, в которой вы работаете.

Репутационный риск очень субъективен. Итак, разделите заинтересованных лиц на отдельные группы, чтобы определить области воздействия. Вы можете включить регулирующих органов, аналитиков, инвесторов, клиентов или сотрудников.

Далее укажите уровень опасности для каждого сегмента. Например, вы можете использовать числовую шкалу или цвета. См. образец оценки репутационного риска ниже:

Наконец, проанализируйте восприятие вашей компании каждой группой. Это можно сделать с помощью внутренних и внешних опросов или поисковых систем. Все достойные средства массовой информации представлены в Интернете. Итак, поисковые системы – невероятно полезные инструменты оценки репутационного риска.

Однако проанализировать настроения бренда не так просто, как указать название вашей организации в Google и Яндекс. Вам нужно будет проанализировать плотность тем для обсуждения в индексе Google и Яндекс, чтобы определить основные причины нежелательного содержания. Затем вы можете поставить себе цель разбавить эту информацию.

Лучше всего обратиться за помощью к службам управления репутацией в Интернете, что поможет вам количественно оценить и снизить репутационный риск.

Если вы хотите попробовать что-то самостоятельно, используйте матрицу оценки репутационного риска, подобную приведенной ниже, чтобы обозначить серьезность всего нейтрального и негативного контента.

2. Управление репутационным риском

Используйте свою оценку как основу для разработки плана управления репутационными рисками. Вам может потребоваться создать более одного процесса или стратегии в зависимости от типа риска, которому подвергается ваша фирма.

Например, обвинения в расовой дискриминации потребуют иного подхода, чем жалобы клиентов или неуместные комментарии генерального директора в социальных сетях.

На этом этапе невозможно дать конкретные рекомендации, поскольку существует бесконечное количество возможностей. В конечном счете, лучше работать с фирмой по управлению кризисами или с агентством по связям с общественностью, чтобы как можно быстрее разрешить активный кризис.

3. Как снизить репутационный риск

Как только ваша ситуация окажется под контролем, вам нужно будет уменьшить ущерб, наносимый имиджу вашего бренда, с помощью управления репутацией в Интернете. Этот процесс включает синхронизацию присутствия вашей компании в Интернете с ее реальными достижениями.

Однако повлиять на результаты крупной организации в Google и Яндекс – это немалый подвиг. Для этого требуется управление социальными сетями, бренд-менеджмент, создание контента, стратегический охват, создание цифровых активов и, самое главное, поисковая оптимизация. Невозможно переоценить важность работы с правильной компанией по управлению репутацией.

Кроме того, чтобы изменить негативное мнение и исправить ущерб репутации, фирмам следует проводить маркетинговые кампании. Используйте эти кампании для продвижения программ корпоративной социальной ответственности (КСО) вашей компании.

4. Следите за своей репутацией

Последний шаг в программе управления репутационными рисками – это тщательное отслеживание восприятия бренда в сравнении с вашим исходным уровнем. Следите за мнениями сотрудников, клиентов, поставщиков, акционеров, аналитиков и активистов. Вот лишь несколько способов постоянного мониторинга репутации бренда:

Полисы страхования репутационных рисков

Репутационный риск – это огромные расходы, которые снижают вашу прибыль. Что еще хуже, это может даже оставаться незамеченным в течение многих лет. Поскольку это представляет такую серьезную угрозу, компания может рассмотреть возможность заключения полиса страхования репутационного риска.

Хотя страховка может помочь покрыть ущерб, нанесенный имиджу бренда, она не решит основную проблему. Таким образом, стоит ли это того? Вместо того, чтобы тратить деньги на страхование репутационных рисков, подумайте об укреплении своего присутствия в Интернете.

Предприниматель, бизнес-тренер, специалист по обучению персонала по следующим темам: менеджмент, улучшение клиентского опыта, личная эффективность, работа с возражениями.

Налоговое планирование за рубежом: проблемы и вызовы

Процесс бизнес-планирования российскими бизнесменами уже давно стал включать в себя использования зарубежных предприятий. Данные предприятия можно классифицировать по двум основным признакам деятельности.

Первые подразумевают под собой «офшорные» компании, а вторые «оншорные».

Необходимо тут же обозначить, что данное разделение имеет более условный характер, но тем не менее, оно может помочь разобраться во многих иностранных юрисдикциях, во время утверждения зарубежного кооперативного механизма.

Отличие и особенности офшорных и оншорных предприятий.

Юристы компании Law&Trust International работают в направлении налогового планирование за рубежом уже не первый год и смогут помочь вам с вашим бизнесом за рубежом, а также ответить на все интрересующие Вас вопросы.

Офшорные юрисдикции имеют следующие особенности:

— низкая имиджевая составляющая. Предприятия, что зарегистрированы в офшорах обычно имеют отрицательную репутацию;

— неимение какого-либо налогообложения для предприятий, что не ведут деятельность в пределах определенной юрисдикции;

— не утвержденный Договор об избежании двойного налогообложения между Российской Федерацией и офшорными юрисдикциями;

— налогообложение в офшорных юрисдикциях заменено ежегодными установленными пошлинами. Плата за пролонгацию которых установлена в пределах нескольких сотен долларов;

— в публичной информационной плоскости отсутствуют данные о руководителях и держателях акций;

— нет обязательного условия оформлять отчетную документацию по установленным стандартам, а также подавать ее в соответствующие органы.

Оншорные юрисдикции подразумевают под собой такие положения:

— высокая репетиционная составляющая предприятий, местом регистрации которых являются оншорные юрисдикции;

— для налоговых резидентов (предприятий) предусмотрено обязательное налогообложение, в рамках оншорной юрисдикции;

— присутствует необходимость вести отчетную документацию и подавать ее в соответствующие инстанции;

— наличие Договора об избежании двойного налогообложения между РФ и практически всеми оншорными странами;

— в публичном доступе пребывают данные об руководителях и держателях акций.

Такое понятие как «офшор» уже давно является частью ведения бизнеса за рубежом и находить свое отображение во многих нормативных актах России.

«Офшорные зоны» встречается в положениях Налогового кодекса Российской Федерации, и подразумевает под собою страны, что имеют льготный режим налогообложения и к тому же не предоставляющие данные и прочую информацию при финансовых сделках.

Стоит отметить, что сам по себе термин «офшор» как общее сложение вышеуказанных особенностей по сути не имеет значения, так как согласно Налоговому Кодексу РФ к офшорным зонам относятся лишь те юрисдикции, что соответствуют перечню, который утвержден Приказом Минфина РФ №108н от 13.11.2007.

Так что фактически не важно, подпадает они под признаки офшора или нет, главное, что б они были в данном перечне.

Значит, исходя из выше сказанного, согласно НК РФ, например, Кипр, который является членом ЕС, и с которым у России действует Договор об избежании двойного налогообложения не является офшорной зоной.

При вычислении возможных рисков, связанных с работой офшорных и оншорных компаний исходя из того, что мы уже изучили, можно сделать вывод, что нет четкого определения, какая зона лучше, у каждой есть свои преимущества.

С целью более практичного преподношения материала, далее по тексту мы будем использовать такое понятие как «офшорные отношения», что подразумевают под собою отношения, связанные не только с офшорными, но и с оншорными предприятиями.

Что до участников офшорных отношений, то среди них можно выделить следующее количество субъектов:

Бенефициаром офшорного предприятия называют того, в чьей собственности находится данное предприятие, и кто является выгодообладателем от деятельности этого предприятия. Стоит отметить, что бенефициар также быть не просто выгодообладателем, (в том случае, если он является несовершеннолетним), но и быть действующим субъектом управления, к примеру, выступать акционером или директором.

2. Сотрудниками или же доверенными лицами бенефициаров выступают те же сотрудники российских предприятий, что по факту управляют офшором, разного рода распорядители и прочее.

Те, кто принадлежат к этой категории изначально подвержены тому, что соблюдается большая вероятность финансовых потерь. Также присутствуют возможные другие трудности в этой сфере в зависимости от вовлеченности данного типа субъектов в деятельность компании, что будут рассмотрены нами далее. У бенефициантов возможные риски прорисуются даже в связях с акционерами, руководителями и ответственными посредниками.

Иную группу мы можем представить, как ядро офшорного предприятия, ее акционеры и руководители.

Сами же офшорные предприятия могут быть задействованы с целью выполнения разных функций в сфере предпринимательства. Это может быть предприятие, что представляет из себя холдинг, или же оно может занимается продажей услуг, товаров или выполнять некий вид работ. Также офшорное предприятие может использоваться с целью сохранения персональных активов, а также для скрытия данных об настоящем владельце предприятия.

Конечно же, офшорное предприятие может взаимодействовать с иностранными контрагентами или контрагентами с РФ.

Предприятие несет риски, что сопутствуют налоговому законодательству, что необходимо учитывать. Если предприятие зарегистрировано в офшорах, то данный фактор может вызвать ряд проверок как со стороны банков, так со стороны таможни и контрагентов.

В том случае, если бенефициаром и акционером выступает одно и то же лицо, тогда возможная ответственность для этого лица наступает в виде финансовых рисков наступает гораздо раньше, чем для остальных лиц.

Юрисдикции ряда стран в таком случае предусматривают субсидиарное наказание, что несет акционер по задолженности предприятия, к примеру, при банкротстве. Другие возможные риски зависят от его вовлеченности в руководстве предприятия.

Директор офшорного предприятия – это физическое либо юридическое лицо, что выступает как фиктивная, подставная фигура, или же тот, кто действительно управляет компанией.

Данный субъект, как главное лицо предприятия несет ответственность за всю деятельность предприятия в связи с чем он может преследоваться как за административные, так и за уголовные нарушения. Кроме того, при банкротстве, или иных финансовых неприятностях на него возлагаются субсидиарная, финансовая ответственность.

Стоит также обратить внимания на такую фигуру, как «теневой директор»

Под ним подразумевается тот, кто сам по себе не является директором, но управляет предприятием в реальном времени. Если предприятием управляет теневой директор, то это вычисляется в том случае, когда его предприятие наносит вред третьим сторонам, в виде невыплаты налогов или невыполнения норм контракта, и номинальный директор данного предприятия сообщает про свое номинальное положение, с целью избежания наказания. В таком случае, теневой директор будет приравнен к обычному директору с целью наказания и привлечения к ответственности.

Поверенный оффшорного предприятия – это лицо, что в большинстве случаев выполняет свою работу согласно генеральной доверенности, но, бывает и такое, что данная доверенность выписывается лишь на некоторые юридические сделки.

Что насчет рисков, то у него они зависят от вовлеченности в деятельность компании, и схожи они с рисками теневого директора офшорной компании.

Контрагентом офшорного предприятия могут выступать физические либо же юридические лица, что имеют официальные договорные отношения с офшорным предприятием.

Контрагенты сильно зависимы от норм валютного, налогового и антимонопольного законодательства, из чего вытекает их связь с сопутствующими рисками. Сюда можно отнести содержание и исполнение хозяйственных операций, роль налогового агента, проверка контрагента и прочее.

Вышеупомянутые субъекты представляют из себя обязательных субъектов офшорных отношений, но не ключевых, так как их функции более административного типа, что помогают обеспечивать работу предприятий. Так что логично будет далее изучить, какое наличие рисков они предоставляют для иных субъектов офшорных отношений, а именно бенефициаров офшорных компаний.

Что до рынка офшорных услуг, а конкретно его профессиональных лиц, то тут необходимо выделить следующих.

Акционеры и номинальные руководители (директоры) – это перечень субъектов, что отмечены в реестрах акционеров и директоров, что осуществляют управления предприятия в пользу бенефициантов.

Бенефицианты при этом испытывают риск потери контроля над компанией в случае незаконных действий номинальных лиц.

Далее у нас идут профессиональные посредники, то есть предприятия, что ведут регистрацию офшорных предприятий и содержат их.

Профессиональные посредники обычно выступают как акционеры и номинальные руководители, поэтому и риски для бенефициантов и них похожи.

Что до видов рисков и ответственности, что несут участники офшорных сделок, то тут мы можем отметить следующие:

— Финансовые риски, что несут за собой возможность финансовых и имущественных лишений;

— Административные риски. Тут вся опасность связана с ответственностью, предусмотренной административным и налоговым законодательством. Особое место тут занимает возможность ограничений и административных запретов;

— Репетиционные риски. Риски, чаще всего проявляющиеся в раскрытии офшорного статуса предприятий;

— Риски, заключающиеся в уголовной ответственности и возможного лишения компании.

Если рассматривать выделенные риски более детально, то начать нужно с финансовых рисков.

Самые популярные финансовые риски бывают двух типов:

1) Когда в процессе анализа вопроса налогообложения возникают непредвиденные налоговые обязательства.

Такая система рисков наиболее присуща тем странам, у которых налогообложение развито на высоком уровне: Голландия, Швейцария, Великобритания. Кроме этого, риски также отмечаются в том, что офшорные предприятия заключают сделки с предприятиями, что зарегистрированы на территории данных стран.

В этой ситуации нужно не только быть осведомленным о налоговом законодательстве данного государства, но и досконально изучить поведение аудиторов, что будут проводить анализ и исследовать предпринимательскую деятельность компании.

И это будет касаться не только налоговых отчислений, но и самой сущности хозяйственных сделок, которые могли бы заключаться с целью «отмывания» финансов. В данном случае это может повлечь за собой не только финансовые, но и иного рода последствия.

Также, всегда следует детально изучать законодательство страны, на территории которой хочет зарегистрироваться офшорная компания, а также произвести анализ фирм-контрагентов, которые могут трансформироваться как налоговые агенты.

Для лучшего понимания ситуации давайте приведем пример. Возьмем швейцарское предприятие, согласно деятельности которого, оно должно производить выплаты фирме YHU за некий спектр оказанных услуг. Но, швейцарское предприятие эти выплаты оформляет как расходы при этом формируя свою налоговую базу так, что идет уменьшение налога на прибыль.

После проверки налоговыми органами переквалифицировали данные отчисления в пользу фирмы YHU как выплаты в пользу бенефициантов швейцарского предприятия. Закончилось это все тем, что на отчисления был наложен налог на дивиденды по ставке 35%, уплата которого легла на швейцарское предприятие, а его налоговая база было увеличена, за счет снятия уплат в сторону фирмы YHU.

2) Недостатки сделок, в составе которых есть зарубежные предприятия в обычном порядке закручены вокруг нарушения норм законодательства, в следствии чего сделки могут быть признаны недействительными и могут возникнуть убытки в пределах, заключенных соглашении с контрагентами.

При изучении положений российского законодательства, следует обратить внимание в первую очередь на целую систему ограничений, что сформирована российскими нормами для зарубежных предприятий.

Нормы законов зарубежных юрисдикций говорят нам про разный вид ограничения, что первым делом отображены в корпоративных нормах разных юрисдикций, что закрепляют порядок и установленную форму сделок.

Когда рассматриваются оншорные предприятия, то руководители обычно изучают документацию, что дается им на подписание, и тогда если он откажется завизировать данную сделку, в том случае если она вызывает у него опасение или не подпадает под деятельность предприятия, то последствия этого могут трансформироваться в недополученные прибыльные активы для предприятия.

Значит, финансовым рискам подвержены более всего бенефицианты и их офшорные предприятия.

Далее мы рассмотрим самые типичные риски, связанные с административной ответственностью.

Для начала среди них можно выделить привлечение к административной ответственности в связи с нарушением норм как внутреннего законодательства РФ, так и нарушением законодательства других государств.

Насчет российского законодательства, то тут у офшорной компании могут возникнуть проблемы в том случае, если на территории, что подконтрольна российской юрисдикции располагается офис офшорного предприятия, работает персонал или ведется производство. Хороший пример этому будет нарушение норм Кодекса об административных правонарушениях РФ насчет порядка поставки предприятия на учет в налоговом органе, что влечет за собой штраф. Либо же это может быть непредставление (несообщение) сведений, необходимых для осуществления налогового контроля. Еще одним хорошим примером является нарушение валютного законодательства Российской Федерации и актов органов валютного регулирования.

В основном физические или юридические лица несут наказание за данный вид нарушений в виде штрафа, а срок давности привлечения к ответственности согласно норм Кодекса об административных правонарушениях РФ составляет один год со дня совершения правонарушения, а по тем нарушениям, что длятся до сих пор, срок отчитывается с момента обнаружения.

Субъектами данных нарушения выступают как юридически лица, то есть сами предприятия, так и физические, должностные лица.

Согласно Налоговому кодексу РФ офшорные предприятия несут налоговую ответственность, когда согласно законодательству, у них возникают налоговые обязательства.

Если фирма осуществляет свою деятельность на территории РФ, не становится на налоговый и бухгалтерский учет согласно Налоговому кодексу РФ и соответственно не платит налоги, то она естественно несет всю ответственность, что предусмотрена законодательством.

Стоит также отметить такую норму законодательства РФ как «Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов», что указана с в статье 123 НК РФ. Согласно этой норме, под налоговую ответственность подпадают также российские контрагенты, что, отчисляя прибыль от субъекта в России в пользу офшорной фирмы не делают отчисления в бюджет, когда это предусмотрено законом.

К примеру, есть фирма, что зарегистрирована на территории РФ и она получила заем от кипрского предприятия, когда при этом свою подпись со стороны Кипра поставил гражданин РФ. Далее, кипрское предприятие получает проценты по данному займу без выплаты налога в казну РФ, согласно ст. 11 Договора между Правительством РФ и Правительством Республики Кипр от 05.12.1998 «Об избежании двойного налогообложения в отношении налогов на доходы и капитал».

Но, налоговые органы РФ сделали вывод, что под крылом кипрского офиса образовалось согласно п. 9 ст. 306 НК РФ, постоянное представительство агентского типа. Согласно этому, должен был быть выплачен налог в бюджет РФ по ставке 20 процентов, когда российская фирма выплачивала процент от прибыли кипрскому предприятию.

В итоге российскому предприятию была сверху начислена пеня, а также наложен штраф.

Что до сроков привлечения к ответственности, то тут он составляет три года с момента преступления, а для тех налоговых нарушений, что предусмотрены ст. 120 и 122 НК РФ, начиная с первого дня после завершения налогового периода.

Насчет административных ограничений, то они имеют место быть при изложении внутренних норм права конкретных государств. Административными ограничениями могут выступать привлечение к разным видам ответственности или прочие издержки, что рассмотрены нами выше.

В отношении офшорных предприятий, административные ограничения просматриваются в ряде следующих законов: Федеральный закон от 20.08.2004 № 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих», где прописано, что местом регистрации держателя активов не может выступать офшорная зона; Федеральный закон от 24.07.2002 № 111-ФЗ «Об инвестировании» и Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности», что прописывает специальный порядок банковских сделок с банками офшорных зон. Иными видами подобных ограничений выступают налоговые ограничения. Так, в некоторых странах СНГ была зафиксирована налоговая ставка, что удерживается локальной фирмой у источника, при каждом отчислении в сторону офшорной фирмы.

Также в теории возможны наложение санкций для локальных фирм при оформлении сделок с офшорными предприятиями. Но, не стоит волноваться, эти механизмы государственными органами практически не применяются в силу нарушения основных засад свободы гражданского оборота.

В данного типа ситуациях субъектами выступают как контрагенты, так и офшорные предприятия.

Репетиционные риски. Данного рода риски считаются самыми высокими для владельцев офшорных предприятий. Компании, что ведут свою деятельность в офшорных юрисдикциях обречены иметь негативное реноме в глазах контрагентов и государственных органов. Хоть данные риски не влекут за собою юридическую ответственность, данного вида риски могут значительно повлиять на деятельность предприятия и ее отношения с другими лицами.

К ограничениям, связанным с репетиционными рисками следует отнести:

— возможность отказа контрагентов от совместной деятельности и сделок с офшорными предприятиями. Это может выплывать из корпоративной политики фирмы, либо общей политикой государства насчет офшорных юрисдикций, и компаний, что там зарегистрированы;

— таможенные ограничения. Здесь проблема заключается в самой системе заполнения таможенных деклараций и оформлении грузов, что пересекают границу государства от лица офшорных поставщиков, что влечет за собой со стороны таможенных органов корректировки таможенной стоимости.

— банковские ограничения. Центральный банк РФ и Росфинмониторинг через российские банки осуществляют постоянный контроль над транзакциями, что выполняют офшорные предприятия. Банки, для обеспечения собственной безопасности более внимательно относятся к подобным рода операциям и могут выдвигать даже не обоснованные требования и запрашивать дополнительную документацию.

Так в письме Центрального банка Российской Федерации от 13 марта 2008 года № 24-Т «О повышении эффективности работы по предотвращению сомнительных операций» идется про просьбу более тщательно осуществлять российскими банковскими установками экспортно-импортных операций с участием тех нерезидентов, что прописаны в офшорных зонах и при этом располагающие счетами в банках Эстонии, Кипра, Латвии и Литвы.

Что до возможности потери контроля над предприятиями, то тут отметим следующее. Мы уже говорили про то, что администрирование зарубежных фирм связано с возможностью задействования сервисных фирм и их услуг по регистрации и сопровождению работы предприятия, а также предоставление услуг фиктивных, номинальных директоров и акционеров.

Услуги профессиональных и опытных посредников всегда затребованы, даже при реальном управлении предприятия его директором и наличии акционеров.

Посредники исполняют разного вида работы, выполняя роль как открепленного регистрирующего субъекта, что документирует все актуальные изменения в работе предприятия, так и представления интересов от лица предприятия, в государстве, где осуществлялась регистрация.

Бенефициары при этом правда рискуют потерять контроль над управлением предприятия. «Предохранителями», гарантиями от подобных печальных последствий выступает трастовые документы, что юридически оформляют связь между бенефициантом и номинальными лицами. Это может быть, как декларация номинального директора, трастовая декларация, а также соглашения, что устанавливает права и обязанности данных субъектов. К примеру, контракт на обслуживание.

Репутация компании-посредника на финансовом рынке, а также положительные отзывы помогут вам не ошибиться с выбором профессионального и качественного посредника.

Уголовные риски. Главные уголовно-правовые риски вытекают из состава совершенных преступлений, что закреплены в Уголовном кодексе Российской Федерации.

Так статья 199 Уголовного кодекса РФ «Уклонения от уплаты налогов с организации» содержит риски, которые вытекают из такой ситуации: в том случае, если у зарубежного предприятия после своей деятельности на территории РФ возникает обязанность уплаты налогов в казну РФ и если данная фирма не предоставляет налоговую декларацию или иные документы, предусмотренные налоговым законодательством, либо же вносит в них ложные данные, то эти действия в совокупности с крупной неуплатой налогов тянут за собой привлечения к криминальной ответственности.

Согласно законодательству субъектами, что совершают подобные преступления и несут криминальную ответственность могут быть любые лица, что достигли 16-летнего возраста. Это могут быть как руководители или акционеры, так и те, кто исполнял обязанности организаторов, пособников или подстрекателей данного правонарушения.

Так же стоит рассмотреть риски, что предусмотрены ст. 199.1 Уголовного кодекса РФ. Ответственность за нарушение данной нормы возникает в том случае, если предприятия, что зарегистрировано на территории РФ делает финансовые отчисления в сторону зарубежной фирмы, когда с этих отчислений должен бы быть уплачен налог в бюджет РФ.

При умышленной неуплате данного налога в особо крупном размере предусмотрена криминальная ответственность в виде штрафа в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет, либо принудительными работами на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового, либо арестом на срок до шести месяцев, либо лишением свободы на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

Ответственность за данного рода преступления возникает у субъектов, которые согласно служебным документам несут обязанность по исчислению налогов.

Одним из самых популярных преступлений данной категории выступает уклонение от уплаты налогов с физического лица, что предусмотрено ст. 198 Уголовного кодекса РФ.

Если субъект получает прибыль от зарубежной фирмы и не декларирует ее, или декларирует в меньшем размере, то соответственно не идут необходимые налоговые отчисления в бюджет РФ. При совершении данных действий в виде неуплаты в крупном или особо крупном размере предусматривается криминальная ответственность, что прописана в санкциях статьи 198 УК РФ.

Статья 174 и 174.1 Уголовного кодекса РФ предусматривает ответственность за легализацию преступных доходов.

Ответственность за нарушение данной нормы наступает в том случае, если юридические и физические лица на территории России совершают деятельность вместе с зарубежными предприятиями, при этом их финансовые средства или прочее имущество было добыто преступным путем, и деятельность этих субъектов была направлена с целью предоставления им легального, правового статуса, либо же использование нелегальных финансов и имущества для любой предпринимательской или экономической деятельности.

Возникшие вопросы по данной норме хорошо истолкованы в Постановлении Пленума Верховного Суда РФ от 18.11.04 № 23 «О судебной практике по делам о незаконном предпринимательстве и легализации (отмывании) денежных средств или иного имущества, приобретенных преступным путем».

Но, стоит обратить внимание, что статья 174 и 174.1 УК РФ не подпадает под неисполнения обязанностей налогового агента либо же, если вышеуказанные средства были добыты в результате уклонения от уплаты налогов.

Ответственность за легализацию преступных доходов наступает для лиц, которые участвовали в экономической деятельности с имуществом приобретенным преступным путем и которые достигли 16-летнего возраста

Приведем пример. Предприятие «Янтарь», что не имело лицензию Центрального банка РФ представляло себя как финансово-кредитную организацию. По указанию руководителей, сотрудники заведомо знавшие об отсутствии лицензии совершали внутренние и внешние денежные операции в наличном и безналичном расчете. Действие всех субъектов этой схемы подпадает под ч. 3. ст. 174 УК РФ (в редакции закона от 13 июня 1996 года) как легализация (отмывание) денежных средств, приобретенных незаконным путем, то есть совершение финансовых операций и других сделок с денежными средствами, приобретенными заведомо незаконным путем, а равно использование указанных средств для осуществления предпринимательской и иной экономической деятельности, совершенные организованной группой, в крупном размере. (См. Кассационное Определение Верховного суда РФ от 13 июня 2006 года по делу N 5-о06-23).

Последней нормой, что мы рассмотрим будет ст. 193 УК РФ, что предусматривает невозвращение из-за границы средств в иностранной валюте.

Данная статья затрагивает действия, по которым предприятие, что зарегистрировано на территории РФ платит зарубежной фирме за товар, который есть в документации, но реально поставлен не был. Либо же за услуги, что в действительности не были выполнены. Обязательным элементом является невозвращение финансовых средств, в следствии чего наступает «полное» преступление.

Риски за данные деяния несут лишь руководители российских предприятий.

В заключения можно сказать, что ответственность за рассмотренные правонарушений, а также состав их участников схожи как для незаконной деятельности оншорных, так и офшорных предприятий. Конечно, оншорные и офшорные юрисдикции имеют значительные расхождения между собой. Так офшорные юрисдикции гораздо легче в освоении, уплате налогов, ведении документации. Негативная сторона офшоров — это многочисленные риски, сопровождающиеся потерей репутации, а также своими отчислениями, что убыточно для тех, кто не собирается работать в офшорах с крупными финансовыми оборотами. Оншоры со своей стороны более «легальны», и вести там дела — значит иметь хорошую репутацию как перед государственными органами, так и перед другими предприятиями.

По любым вопросам налогового планирования и оптимизации компания Law&Trust International готова оказать высоко квалифицированную поддержку.