Что такое рентабельность и как ее посчитать

Зная рентабельность бизнеса, предприниматель может понять, как его развивать, насколько он доходный и как будет расти в будущем. Рентабельность бывает разных видов. Мы расскажем о том, какие показатели используют чаще всего.

Высокая выручка – не всегда свидетельство успешного бизнеса. Можно вкладывать много денег и получать при этом невысокую прибыль.

Одна из главных характеристик удачного стартапа – высокая рентабельность. Если с этим есть сложности, то предприниматель не получает доход, а его инвестиции в компанию оказываются слишком дорогими.

Для чего нужна рентабельность

Спрос на элитный чай и кофе собственной обжарки есть всегда. Светлана и Ирек открыли небольшую лавочку в одном из торговых центров мегаполиса. Спустя год у них возникла мысль о расширении – идея открыть еще одну точку показалась им заманчивой. Знакомый аудитор предложил посчитать рентабельность.

Этот показатель должны учитывать все, кто владеет бизнесом: от индивидуальных предпринимателей до международных холдингов.

Если ИП могут вычислить рентабельность своими силами, то гиганты бизнеса привлекают опытные аудиторские фирмы, которые занимаются расчетами несколько месяцев.

Зная рентабельность компании, предприниматель способен:

Также ему будет легче получить его в банке, потому что рентабельному бизнесу больше доверяют.

Будет понятно, куда уходят деньги, сколько следует вкладывать в бизнес, чтобы не уйти в минус.

Ее может заинтересовать большой заработок, рост вложений в бизнес, которые при этом приносят мало налогов.

Рентабельность – серьезный показатель роста, успешности и эффективного управления бизнесом. Нерентабельный бизнес — все равно что купить мраморную говядину, замариновать ее по первоклассному рецепту, а в итоге забыть на мангале и получить угли.

Как считывают рентабельность

Чтобы узнать рентабельность компании, необходимо использовать формулу.

Разделите прибыль на себестоимость и умножьте на сто.

Давайте разберем составляющие формулы:

Поскольку рентабельность считают в процентах, то итоговое число умножают на сто.

Разберем на примере чайной лавочки Светланы и Ирека.

В течение года прибыль их компании составила 1 млн рублей. В раскрутку предприятия, узнаваемость в соцсетях, сырье, аренду помещения и остальное владельцы вложили 5 млн рублей.

2 млн рублей делим на 5 млн рублей и умножаем на 100 = 40%

Получается, что рентабельность бизнеса за один год составила 20%.

Предположим, что компания «Торты» в том же ТЦ, где расположена лавочка «Чай и кофе», принесла собственникам бóльшую прибыль за год – 2 млн рублей. А себестоимость составила 6 млн рублей.

Ее рентабельность окажется такой: 2 млн рублей разделить на 6 млн рублей и умножить на 100 = 33%.

Мы видим, что обе торговые точки получили одинаковую годовую прибыль, но потратили на развитие бизнеса разные суммы. Поэтому и рентабельность оказалась разной. Таким образом, мы можем сделать вывод, что дела у компании «Торты» идут хуже, чем у «Чай и кофе».

Узнать среднее значение рентабельности вашей деятельности можно на электронной странице налоговой. Эти данные публикуются там ежегодно.

Есть ли норма для рентабельности

Единого показателя рентабельности абсолютно по всем сферам бизнеса не бывает. Он лишь показывает отношение прибыли к иным цифровым обозначениям компании. Общая картина развития фирмы учитывает расходы и дополнительные траты.

Известно точно: если рентабельность в минусе – компания убыточная. Остальные случаи следует рассматривать отдельно, оценивать состояние рынка и финансовую ситуацию в мире.

Для некоторых сфер экономики рентабельность около 30% будет убыточной, а для других – считаться большим успехом.

Разновидности

Способ определения рентабельности работает для любого ресурса. Оцениваете успешность и перспективы компании? Выясните цифровые данные этих значений:

Чтобы узнать эти коэффициенты, прибыль делят на сумму ресурса, который хотят вычислить.

Формула для продаж

Метод определяет процент от общей выручки, приходящейся на прибыль компании. Она складывается из типов продукции, видов деятельности компании.

Рентабельность продаж считается нормой прибыли. Это значение полезно знать, чтобы понимать динамику роста и падения показателей успешности компании. Краткосрочный период работы фирмы вычисляют, используя операционную рентабельность продаж.

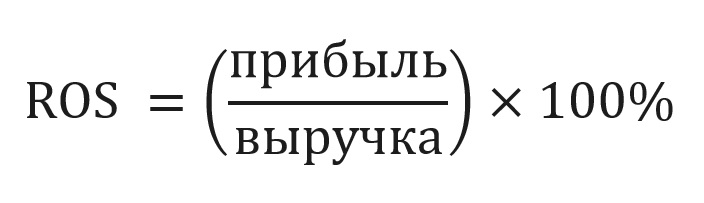

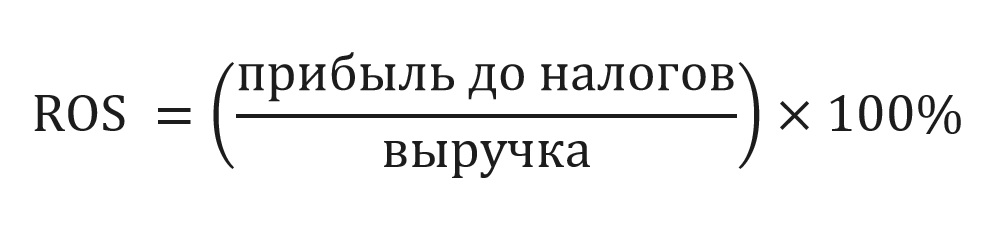

Аудиторы вычисляют ROS по этому уравнению:

Если значение получилось высоким, то компания приносит большую прибыль собственнику.

Рассмотрим на примере чайной лавочки Светланы и Ирека «Чай и кофе», где прибыль до налогов за год составляет 2 млн рублей, а выручка – 1,5 млн рублей.

(2 млн/1,5 млн)х100 = 133%

Это значение – доля чистой прибыли в выручке «Чай и кофе».

Формула для активов

Определяется этот показатель так: прибыль за вычисляемое время делится на средний коэффициент по видам активов в этот же период.

Без этого коэффициента невозможно увидеть полную картину состояния бизнеса. Вычисления покажут предпринимателю, эффективно ли он использует активы.

Низкий результат означает, что активы и капитал предпринимателя слабо используются. Удовлетворительный коэффициент свидетельствует о том, что владелец выбрал верную тактику.

Рентабельность активов определяет финансовую успешность всей компании. Частое вычисление коэффициента позволяет определить объект, который используется не в полную силу или не приносит необходимой прибыли.

После анализа владелец может решить обновить объект или вовсе отказаться от него. Например, цех с устаревшим оборудованием на ткацкой фабрике может тормозить развитие компании, поскольку из-за него фирма не успевает отгружать товар в срок. Собственник может закупить новую технику, либо закрыть офис, а площадь сдать в наем.

Важно: показатель ROA меньше нуля – значит, фирма приносит убыток.

Формула для основных производственных фондов

Чтобы вычислить ROFA: чистую прибыль нужно поделить на стоимость основных фондов, затем перемножить на сто.

Основными фондами называются средства труда, используемые во время рабочих процессов.

Это значение полезно знать коммерческим компаниям или производственным холдингам. Благодаря ему они понимают, какая прибыль приходится на одну денежную единицу инвестированных средств.

Светлана и Ирек не стали вычислять ROFA. Они снимали точку в торговом центре, использовали минимум мебели, поставщики привозили чай и кофе сразу на место продажи. Поэтому знать рентабельность основных производственных фондов для них было не существенно.

Формула для инвестиций

ROI рассчитывается несколькими способами:

В этой формуле прибылью считаются доходы, полученные за время инвестирования. Стоимость продажи и приобретения – цены покупки и продажи актива.

Этот коэффициент можно рассчитать для банковских вкладов, биржевых инструментов и другого. Он рассказывает о том, какой доход принесли вложения в бизнес.

Также доходность инвестиций можно определить по общей формуле: прибыль разделить на размер инвестиций и умножить на сто.

В этом случае будет важна динамика инвестиций.

Рентабельность вложений узнают, чтобы выяснить значение каждого инвестиционного вклада в бизнес. Эти расчеты необходимо иметь под рукой, чтобы в нужный момент предложить потенциальным инвесторам. Также бизнесмены с несколькими компаниями таким образом могут определить наиболее перспективный стартап.

Формула для своего капитала

ROE вычисляется так: чистую прибыль делят на собственный капитал, затем умножают на сто.

Также используют метод Дюпона. Для работы с этой формулой необходимо знать рентабельность продаж, оборот активов и финансовый левередж (соотношение ссудного и собственного капитала).

(Прибыль/выручка) х (выручка/активы) х (заемный капитал/собственный капитал)

Если у компании низкая рентабельность, то по этой формуле можно выяснить, что стало этому причиной.

ROE используют для прогнозирования. Инвесторы могут поинтересоваться этим показателем, чтобы понять, стоит ли вкладываться в ваш бизнес. Если умножить ROE на коэффициент выплаты дивидендов, то вы определите процент дивидендов на ближайшее время.

Также ROE позволяет узнать, насколько стабилен темп роста предприятия. Для этого рентабельность капитала умножают на коэффициент удержания.

Эту часть чистой прибыли, которую компания сохраняет, как финансовую подушку, не направляет на дивиденды. Расчет этого показателя позволит увидеть, какими темпами будет расти предприятие в будущем.

Светлана и Ирек вычислили рентабельность торговой лавочки «Чай и кофе» и решили открыть еще одну точку в другом ТЦ с большой проходимостью.

Аренда там была дороже. Ребята предполагали, что рентабельность первое время будет ниже, чем на первой точке. Однако они планировали, что показатели через год сравняются, и даже второй бутик «Чай и кофе» выйдет в плюс. Такие прогнозы они сделали по более высокой проходимости торгового мегамолла в день.

Рентабельность активов и капитала

Для того чтобы оценить эффективность деятельности банка, используют различные показатели, в частности рентабельность активов и рентабельность капитала.

Коэффициент рентабельности капитала рассчитывается по следующей формуле:

ROE (return on equity) = (NI/E) * (360/t) * 100,

NI – балансовая прибыль (net income),

t – период наблюдения (дней) с начала года.

Данный показатель демонстрирует акционерам отдачу капитала банка.

Коэффициент рентабельности активов рассчитывается по формуле:

ROA = (NI /Anet) * (360/t) * 100,

NI – балансовая прибыль (net income),

Anet – чистые активы банка,

t – период наблюдения (дней) с начала года.

Коэффициент показывает прибыльность операций банка. Высокое значение показателя указывает на эффективное использование активов банка, но в то же время может отражать высокую рискованность операций.

Данные расчеты показывают, насколько действенно банк привлекает и размещает полученные ресурсы. Низкие показатели рентабельности могут быть связаны с недостаточной величиной клиентской базы или с консервативной инвестиционной политикой банка. Если рентабельность превышает средние значения по банковской системе, то это является следствием значительной доли дешевой клиентской базы, удачных спекулятивных операций, размещения активов в высокоприбыльные операции.

По данным рейтингового агентства Standard & Poor’s:

— коэффициент рентабельности активов в среднем по России в 2010 году составил 2% (прогноз на 2011 и 2012 годы – 2%);

— коэффициент рентабельности капитала составил 12% (прогноз на 2011 год – 15%, на 2012-й – 17%).

Зачем рассчитывать рентабельность

Рентабельность — это экономический показатель, который показывает, насколько эффективно используются ресурсы: сырье, кадры, деньги и другие материальные и нематериальные активы. Можно рассчитать рентабельность отдельного актива, а можно — всей компании сразу.

Рентабельность рассчитывают, чтобы спрогнозировать прибыль, сравнить компанию с конкурентами или предсказать доходность инвестиций. Еще рентабельность предприятия оценивают, если собрались его продавать: компания, которая приносит больше прибыли и при этом тратит меньше ресурсов, стоит дороже.

Как рассчитывается рентабельность

Существует коэффициент рентабельности — он показывает, насколько эффективно используются ресурсы. Этот коэффициент — это отношение прибыли к ресурсам, которые вложили, чтобы ее получить. Коэффициент может выражаться в конкретной величине прибыли, полученной на единицу вложенного ресурса, а может — в процентах.

Например, компания производит сметану. 1 литр молока стоит 5 рублей, а 1 литр сметаны — 80 рублей. Из 10 литров молока получается 1 литр сметаны. Из 1 литра молока можно сделать 100 миллилитров сметаны, которые будут стоить 8 рублей. Соответственно, прибыль с 1 литра молока — 3 рубля ( 8 Р − 5 Р ).

А другая компания производит мороженое. 1 килограмм мороженого стоит 200 рублей. Для его производства надо 20 литров молока по той же цене — 5 рублей за литр. Из 1 литра молока получится 50 граммов мороженого, которые будут стоить 10 рублей. Прибыль с 1 литра молока — 5 рублей ( 10 Р − 5 Р ).

Вывод: отдача от ресурсов при производстве мороженого выше, чем при производстве сметаны, — 100% > 60%.

Коэффициент рентабельности может выражаться также в количестве затраченных ресурсов, которые понадобились, чтобы получить фиксированную сумму прибыли. Например, чтобы получить 1 рубль прибыли в случае со сметаной, надо потратить 330 миллилитров молока. А в случае с мороженым — 200 миллилитров.

Виды показателей рентабельности

Чтобы оценить эффективность работы компании, используют несколько показателей рентабельности. Каждый из них рассчитывается как отношение чистой прибыли к какой-то величине:

Проще говоря, показатель рентабельности — это прибыль, которую делят на тот показатель, рентабельность которого хотят узнать.

Порог рентабельности

Порог рентабельности — это минимальная прибыль, которая покрывает затраты. Например, вложения, если речь идет об инвестициях, или себестоимость — если о производстве продукции. Когда говорят о пороге рентабельности, чаще всего используют термин «точка безубыточности».

Рентабельность активов (ROA)

Показатель ROA рассчитывают, чтобы понять, насколько эффективно используются активы компании — здания, оборудование, сырье, деньги — и какую в итоге они приносят прибыль. Если рентабельность активов ниже нуля, значит, предприятие работает в убыток. Чем выше ROA, тем эффективнее организация использует свои ресурсы.

Как рассчитать рентабельность активов. Это отношение чистой прибыли за определенный период к стоимости активов.

П — прибыль за период работы;

ЦА — средняя цена активов, которые находились на балансе в это же время.

Рентабельность продаж (ROS)

Рентабельность продаж показывает долю чистой прибыли в общей выручке предприятия. При расчете коэффициента вместо чистой прибыли также может использоваться валовая прибыль или прибыль до уплаты налогов и процентов по кредитам. Называться такие показатели будут соответственно — коэффициент рентабельности продаж по валовой прибыли и коэффициент операционной рентабельности.

Как рассчитать рентабельность продаж. ROS рассчитывают как отношение прибыли к выручке.

Рентабельность основных производственных фондов (ROFA)

Основные производственные фонды — активы, которые организация использует для производства товаров или услуг и которые при этом не расходуются, а только изнашиваются. Например, здания, оборудование, электрические сети, автомобили и т. п. ROFA показывает доходность от использования основных средств, которые участвуют в производстве продукта или услуги.

Как рассчитать рентабельность основных производственных фондов. Это отношение чистой прибыли к стоимости основных средств.

П — чистая прибыль организации за нужный период;

Цс — стоимость основных средств компании.

Рентабельность оборотных активов (RCA)

Оборотные активы — это ресурсы, которые используются компанией для производства товаров и услуг, но которые, в отличие от основных фондов, полностью расходуются. К оборотным активам относят, например, деньги на счетах предприятия, сырье, готовую продукцию на складе и т. п. RCA показывает эффективность управления оборотными активами.

Как рассчитать рентабельность оборотных активов. Это отношение чистой прибыли к оборотным средствам.

П — чистая прибыль за определенный период;

Цо — стоимость оборотных активов, которые использовали для производства товара или услуги за это же время.

Рентабельность капитала (ROE)

ROE показывает, с какой отдачей работают деньги, вложенные в компанию. Причем вложения — это только уставный или акционерный капитал. Чтобы рассчитать эффективность использования не только собственных, но и привлеченных средств, используют показатель рентабельности задействованного капитала — ROCE. Он дает понять, какой доход приносит компания. Рентабельность капитала сравнивают не только с аналогичными показателями других компаний, но и с другими видами инвестиций. Например, с процентами по банковским вкладам, чтобы понять, есть ли смысл инвестировать в бизнес.

Как рассчитать рентабельность капитала. Это отношение чистой прибыли к капиталу компании, включая резервы.

В помощь инвестору: как анализировать отчетность банков

Значимость оценки банковской отчетности обусловлена глобальной ролью банковской системы в экономике государства. Банк как финансовый посредник между лицами, обладающими временно свободным капиталом, и теми, кто нуждается в финансировании своей деятельности, выполняет функцию кровеносной системы страны.

От полноты представляемых банками данных и их достоверности зависит объективность принимаемых инвестиционных решений. Учет динамики финансовых и операционных показателей позволяет осуществлять рациональный выбор банковских акций в качестве объекта вложения средств.

При анализе банковской отчетности следует учитывать особенности кредитных финансовых организаций (банков) перед нефинансовыми – производственными и сервисными предприятиями.

Во-первых, это высокая доля заемного капитала в структуре баланса (отчете о финансовом положении) при низком удельном весе собственного капитала. Например, для Сбербанка России доля собственных средств в валюте баланса на конец II кв. 2019 г. составляла около 13%.

Данный факт является естественным для банковской отрасли, поскольку основным видом деятельности финансового посредника является привлечения заемных денежных средств с последующим их предоставлением заинтересованным в капитале лицам на основе срочности, платности и возвратности.

Собственный же капитал банка играет роль «подушки безопасности» на случай непредвиденных расходов, связанных с неблагоприятными условиями хозяйствования и возможным оттоком средств вкладчиков.

Капитал банка (собственные средства) рассматривается в качестве предельной величины гарантий по своим обязательствам.

Для нефинансовых организаций такая низкая доля собственного капитала относительно величины заемных средств означала бы ухудшение финансового положения и снижения финансовой устойчивости, способной привести к банкротству организации. Исключением могут служить отрасли, характеризующиеся высокой оборачиваемостью капитала, например, предприятия розничной торговли-ритейл.

Во-вторых, существенным отличием банков от производственных предприятий является процесс регулирования их деятельности.

В данном случае Центральный банк РФ выполняя функции регулятора банковской системы, устанавливает обязательные нормативы деятельности, соблюдение которых призвано снизить риски функционирования кредитной организации и обезопасить вкладчиков и контрагентов от возможных потерь своих средств.

Установлены 23 обязательных норматива ЦБ, характеризующих достаточность капитала, ликвидность активов, предельные размеры активных операций и величину различных видов риска. Основными из них считаются нормативы достаточности капитала и ликвидности.

В-третьих, отличительной особенностью банковской деятельности является процесс ведение бухгалтерского учета.

Непрерывный, ежедневный банковский учет оборотов и остатков по счетам обусловлен необходимостью контроля за рациональным использованием финансовых ресурсов и оценки рисков проведения банковских операций.

На рисунке 1 приведем перечень показателей и мультипликаторов, используемых для экспресс-оценки деятельности кредитной организации и ее ценности.

Для принятия взвешенного инвестиционного решения рассмотрим совокупность показателей деятельности кредитной организации, сгруппировав их в 3 блока.

Следует отметить, что абсолютные значения показателей интересны для сравнения масштабов деятельности организации и определения ее места в конкурентной среде.

Для оценки же эффективности деятельности банка в первую очередь необходимо учитывать относительное изменение показателей во времени. Динамическая оценка финансовых результатов для принятия инвестиционного решения является определяющей.

Основные финансовые показатели

Так, в блоке «основные финансовые показатели» отражены финансовые результаты деятельности банка, которые можно найти в отчете о прибылях и убытках (ОПУ).

Разница между доходами от ссудного капитала (процентные доходы по эффективной процентной ставке + прочие %-ные доходы) и расходами по депозитам (процентные расходы по эффективной процентной ставке + прочие %-ные расходы + страхование вкладов) формирует чистый процентный доход банка. Обычно удельный вес этих статей ОПУ является определяющим в итоговом результате деятельности организации.

Комиссионный доход банка не относится к процентным доходам, формируясь за счет комиссий за проведенные операций. По данным финансовой отчетности крупнейших российский банков за II кв. 2019 г. комиссионные доходы составляли 32% от величины процентных доходов у Сбербанка и 24% у ВТБ.

Величина данного показателя достаточно волатильна, поэтому для корректного учета комиссионной составляющей деятельности банка можно использовать и показатель комиссионной доходности, как отношение комиссионного дохода к сумме работающих активов.

Так называемое «золотое правило экономики» заключается в стремлении к превышению темпов роста доходов над темпами роста расходов. Нарушение же этого правила приводит к снижению эффективности деятельности и в конечном счете к нарушению финансовой устойчивости организации.

Таким образом, для оценки финансового положения банка нам необходим учет динамики показателей доходных и расходных статей за отчетный и предшествующие периоды времени, а также соотнесение темпов изменения данных показателей.

Обязанностью банка является формирование резервов под возможные потери по выданным кредитам.

Рост данного показателя отражает естественный процесс увеличения кредитного портфеля банка и это мы можем оценить, сравнивая темпы изменения Активов (ОПФ) с темпами изменения резервов (ОПУ).

При этом, увеличение резервов характеризует закладываемую банком вероятность невозврата выданных средств, изменяя при этом категорию качества кредита с менее рискованного на более и наоборот.

Результаты от торговых и прочих операций окончательным образом формируют операционные доходы банка.

После корректировки последних на административные расходы и содержание персонала (операционные расходы), а также налог на прибыль мы получаем искомую чистую прибыль.

Заметим, что при оценке эффективности деятельности, используя показатели рентабельности, применяются различные виды прибыли. Некоторые организации, например Сбербанк, и ряд отраслевых аналитиков для получения сопоставимых в разные периоды результатов, используют чистую прибыль без учета финансового результата от прекращенной деятельности в этом периоде, так называемую прибыль от продолжающейся деятельности.

Основные балансовые показатели

Во втором блоке «основные балансовые показатели» рассматриваются статьи отчета о финансовом положении (ОФП) кредитной организации.

Кредитный портфель банка представлен сочетанием корпоративных и розничных кредитов. Для оценки кредитного портфеля в динамике используют укрупненный показатель, включающий в себе обязательные резервы на счетах Центрального банка. Рост кредитного портфеля отражает процесс расширения ссудного бизнеса организации.

При этом доходность корпоративного портфеля обычно является меньшей, чем по розничному кредитному портфелю. Это обусловлено тем, что более высокие риски частных лиц соответствуют и более высокой доходности, требуемой от них со стороны банка.

Например, доходность корпоративных кредитов Сбербанка находилась на уровне 8,6% годовых во II кв. 2019 г., а более рискованные операции по розничному кредитованию банк оценивал в 12,2% годовых.

Именно поэтому, учет изменения в структуре кредитного портфеля так важен для получения итоговых финансовых результатов.

В Пассиве баланса (ОФП) находятся средства клиентов. Структура также представлена средствами физических и юридических лиц. Как правило к клиентскому портфелю не относятся средства банков, долговые и налоговые обязательства.

Для обеспечения финансовой устойчивости банка важно, чтобы стоимость средств клиентов для организации была ниже доходности кредитного портфеля.

Здесь относительными показателями оценки служат: отношение чистых кредитов к депозитам или кредитного портфеля к средствам клиентов.

Капитал банка (собственные средства) один из важнейших показателей финансового положения кредитной организации, характеризующий ее устойчивость.

На основе капитала рассчитывается несколько показателей эффективности деятельности банка, в том числе обязательные нормативы ЦБ России по достаточности средств кредитной организации.

Динамика собственных средств отражает изменение величины нераспределенной прибыли накопленным итогом.

Доля неработающих кредитов (сумма всех кредитов с задержкой платежа свыше 90 дней) в кредитном портфеле и покрытие резервами неработающих кредитов показывает способность банка управлять кредитными рисками и меру ответственности по страхованию своего финансового состояния путем формирования достаточных для этого резервов.

Финансовые коэффициенты и мультипликаторы стоимости

Третий блок показателей для оценки и анализа банковской отчетности, включает в себя многочисленные «финансовые коэффициенты и мультипликаторы стоимости». Рассмотрим каждый из них и определим их значимость в процессе принятия инвестиционного и управленческого решения.

Оценку эффективности работы любой организации проводят исходя из отдачи на вложенный капитал или рентабельности ее деятельности. И банк не исключение.

Рентабельность деятельности банка рассчитывается исходя из того, какой показатель мы хотим оценить. Это может быть рентабельность капитала банка (пассив баланса) или рентабельность его активов (актив баланса).

Рентабельность активов, ROA (Return on Assets) – коэффициент, отражающий способность активов банка генерировать прибыль.

Как уже было отмечено выше, содержание числителей и знаменателей коэффициентов рентабельности может отличаться в зависимости от базы расчета, применяемой в той или иной организации и аналитической группе исследователей.

Активы оцениваются или на конец отчетной даты или как средние активы за исследуемый период времени (среднеарифметическое активов на конец и начало периода).

При оценке рентабельности за период, отличный от года в числителе используется поправочный коэффициент, равный 365 дням / количество дней в периоде.

Ряд банков и экспертов используют показатель чистой прибыль за период, другие используют доналоговую прибыль или прибыль от продолжающейся деятельности, которая учитывает налог на прибыль организации.

Важно, не то, какой вид прибыли, активов или капитала используется для расчета финансового коэффициента. Для получения сопоставимых во времени оценок методика расчетов должна быть неизменной у каждого из экспертов.

Данное правило касается и прогнозных значений показателей, рассчитываемых различными профессиональными пользователями информации.

Рентабельность капитала (собственных средств), ROE (return on equity) – показатель, характеризующий эффективность использования не всего капитала (или активов) банка, а лишь той его части, что принадлежит собственникам банка.

Международное агентство финансовой информации Reuters данный показатель рассчитывает, используя прибыль до налогообложения, т.е. без учета налога на прибыль и корректировки на прибыль от прекращенной деятельности, отнесенную к среднеарифметическому значению капитала (собственных средств банка) за период:

Сбербанк для расчета ROE использует показатель чистой прибыли от продолжающейся деятельности, соотнося его с общим капиталом на конец предыдущего периода, рассчитанным в соответствии с требованиями «Базель III».

При прочих равных чем выше значения коэффициентов рентабельности, тем лучше. Положительная динамика коэффициентов также говорит о росте эффективности деятельности банка. Однако у доходности есть и обратная сторона – риск, учет которого предопределяет финансовую устойчивость организации.

Чистая процентная маржа, NIM (Net Interest Margin) – коэффициент, характеризующий эффективность проведения активных операций. Это один из основных показателей, применяемый для оценки динамики процентных доходов банка и стоимость его фондирования относительно активов.

Расчет чистого процентного дохода мы рассматривали в 1 блоке основных финансовых показателей. Знаменатель формулы представлен в качестве среднеарифметических активов, генерирующих процентный доход банка.

Стагнация данного показателя наблюдается при снижении процентных ставок в экономике и росте рисковых операций банка, влекущих как создание резервов под обесценение кредитов, так и полную потерю их стоимости.

Отрицательное значение коэффициента будет означать, что управляющий банка получил убыток от инвестиций в исследуемом периоде в силу того, что процентные расходы по вкладам превысили инвестиционные доходы от ссудного капитала.

Стоимость риска, COR (cost of risk) – коэффициент отражающий устойчивость финансовой организации. В общем смысле, это стоимость страхования на случай ущерба. Для банка – это затраты на создание резервов под возможные потери, соотнесенные с размером кредитного портфеля.

Чем выше данный показатель, тем выше риск проводимых операций, обуславливающих необходимость доначисления резервов и соответственно выбытие данной части капитала из рабочего, приносящего банку доход. Снижение данного показателя является позитивным сигналом и означает снижение риска отдельно выданного банком кредита.

Отношение операционных расходов к доходам, CIR (cost to income ratio) – коэффициент, отражающий способность банка управлять своими доходами и расходами.

Чем ниже этот показатель, тем меньше своей прибыли банк тратит на административные расходы и зарплату персонала.

При значении показателя 100% и больше банк ведет убыточную деятельность. Например, отношение операционных расходов к операционным доходам Сбербанка по итогам II кв. 2019 г. составило 34,6%.

Обязательные нормативы Банка России, Н1/Н23 – коэффициенты, отражающие способность кредитной организации вести беспрерывную деятельность, отвечать по своим обязательствам и управлять рисками.

Основными нормативами для обязательного их соблюдения банками являются нормативы достаточности собственных средств, отражающие способность банка отвечать по своим обязательствам и нормативы ликвидности, характеризующие возможность в кратчайшие сроки и без существенных потерь обеспечить банком возвратность капитала, таким образом нивелируя риск потери платежеспособности кредитной организации.

Например, норматив Н1.0 (достаточность собственных средств (капитала) банка). Требуемое ЦБ минимальное значение коэффициента составляет 8%.

Формулы для расчета обязательных нормативов громоздки. С целью оценки устойчивости банка достаточно использовать официальную информацию о значениях этих коэффициентов от ЦБ РФ и в отчетности банка (Таблица 1).

Здесь главное – отслеживать динамику данных показателей во времени с целью избегания рисков «санкций» со стороны регулятора к банку, нарушившему данные нормативы. За последние годы большинство случаев санирования или отзыва банковских лицензий предвещало снижение показателей обязательных нормативов.

Из таблицы видно, что Сбербанк соблюдает с «запасом» обязательные нормативы достаточности капитала. Нисходящая динамика по основному нормативу Н1.0 обусловлена выплатой больших годовых дивидендов организацией по итогам деятельности 2018 г., что привело к снижению собственных средств банка.

Наконец, финансовыми коэффициентами, на которые следует обращать свое внимание при оценке инвестиционной привлекательности акций банков являются мультипликаторы стоимости P/E, P/BV.

Сравнительный подход к оценке стоимости бизнеса предполагает исследование финансовых мультипликаторов различных компаний и нахождение инвестиционно привлекательных акций для вложения средств.

Специфика банковской отрасли накладывает свои ограничения на использование тех или иных финансовых мультипликаторов. Как правило, именно эти 2 коэффициента наиболее часто встречаются в отраслевых аналитических оценках.

P/E – срок окупаемости инвестиций в акцию, рассчитываемый в годах.

При прочих равных считается, что если значение p/e низкое, относительно аналогов и среднеотраслевого значения, то компания является недорогой, обладающей потенциалом роста.

Однако, у развивающихся компаний с высоким темпом роста прибыли значение мультипликатора будет более высоким, нежели у давно функционирующей организации. Для учета темпа роста прибыли используется модифицированный показатель P/E Growth Ratio.

Например, если показатель P/E Сбербанка по итогам полугодия составил 5,9, а темп роста годовой чистой прибыли за последние годы находился на уровне 19%, то P/E GR=0,31. Это значит, что компания торгуется с дисконтом относительно своих будущих прибылей. При прочих равных мультипликатор P/E GR ≤ 1 означает высокий инвестиционный потенциал от вложения в акции банка.

P/BV – финансовый мультипликатор, показывающий на сколько текущая рыночная цена соответствует балансовой стоимости активов банка.

Рассчитывается как отношение капитализации банка к его собственным средствам (капиталу):

Так, капитал Сбербанка на конец I полугодия по ОФП составлял 3983,1 млрд. руб., а капитализация на соответствующую дату 4964 млрд. руб. Значит P/BV = 1,25. Это значит, что компания торгуется на 25% дороже собственных средств. По этому показателю у ВТБ Банка P/BV = 0,6, что отражает некое сравнительное преимущество последнего.

В качестве примера оценки и последующего анализа финансовой отчетности возьмем результаты ПАО Сбербанк России за I полугодие 2019 г. Динамика показателей относительно I полугодия 2018 г. отражена в таблицах в соответствии с предлагаемой в исследовании блочной структурой оценки банковской отчетности.

Анализируя основные финансовые показатели из отчета о прибылях и убытках (ОПУ) мы видим, что процентные доходы банка увеличились на 12,3% за последние 12 месяцев. Причиной такого изменения послужили рост кредитного портфеля Банка и стоимости заимствования как для юридических, так и для физических лиц.

При этом, отмечается опережающий темп роста процентных расходов (+34%) над доходами организации. Это привело к ограниченному росту чистого процентного дохода в 1,2%.

На положительную динамику чистых комиссионных доходов оказала прибыль по операциям с драгоценными металлами и иностранной валютой, против существенного убытка годом ранее.

Расходы на создание резервов снизились на 17,5% ввиду улучшения качества кредитного портфеля по части выбытия неработающих кредитов, таким образом ускорив рост операционных доходов банка до 8,67% за период.

По итогам I полугодия 2019 г. Сбербанк России заработал 476,9 млрд руб. чистой прибыли, увеличив финансовый результат на 11,6% относительно аналогичного периода прошлого года.

Согласно отчету о финансовом положении (ОФП) мы видим рост кредитного портфеля банка на 6,74% по сравнению с I полугодием 2018 г.

При этом отмечается двукратное несовпадение темпов роста привлекаемых (средства клиентов) и размещаемых средств, что может быть отражением снижения потребительской и деловой активности в стране. Показатель отношения чистых кредитов к депозитам снижается.

Доля неработающих кредитов в общем портфеле снизилась до 4,22% за счет улучшения ситуации по кредитной линии компании «Агрокор», тем самым улучшив качество кредитного портфеля. В следствии этого мы видим рост покрытия резервами неработающих кредитов до 29%.

В общем динамика финансовых коэффициентов банка выглядит нейтрально с тенденцией к снижению большинства показателей.

Наблюдается небольшое изменение по коэффициентам рентабельности активов и капитала. Однако текущие значения рентабельности находятся на уровнях, существенно превышающих средние значения по отрасли. Так, по данным ЦБ РФ на 1 июня 2019 г., рентабельность активов (ROA) кредитных организаций России составляла 1,9%, а рентабельность капитала (ROE) – 16,8%.

Чистая процентная маржа (NIM) Сбербанка после учета корректирующих показателей составила 5,34%, при этом произошло ее снижение относительно прошлого года на 0,72 п.п. Снижение стоимости риска (COR) отчасти было нивелировано отрицательной динамикой объемов кредитования юридических лиц.

Рост операционных расходов над доходами (CIR), как сообщает в своем пресс-релизе Сбербанк, был обусловлен «изменением методологии капитализации расходов на создание программных продуктов и повышением ставки НДС».

Коэффициенты достаточности капитала находятся на комфортном для банка уровне. Снижение обязательного норматива достаточности H1.0 вызвано уплатой годовых дивидендов по акциям Банка. Однако высокая доходность по чистой прибыли в постдивидендный период компенсирует выбытие капитала.

Мультипликаторы стоимости отражают высокую инвестиционную привлекательность вложения в акции Сбербанка России. Срок окупаемости инвестиций не превышает 6 лет, а текущая дивидендная доходность стремится к 8% годовых.

Таким образом, анализ финансовых результатов деятельности банка позволяет осуществить рациональный выбор наиболее инвестиционно привлекательных банковских акций и обезопасить себя от риска вложения своих средств в кредитные организации, обладающие низкой финансовой устойчивостью.

БКС Брокер

Последние новости

Рекомендованные новости

Рубль укрепляется опережающими темпами

Кто сегодня в лидерах отскока

Отчет Газпрома за III квартал. Отличные результаты

5 идей в российских акциях: коррекция лишь увеличивает потенциал роста

АФК Система. Как изменился дисконт к дочкам

Энергетический кризис: откуда ты взялся и когда закончишься

Омикрон. Что известно про новый штамм коронавируса

Кто и как шортит российский рынок

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.