МСФО, Дипифр

Формула аннуитета. Вечная рента. Это надо знать каждому! (не для банкиров)

В современном мире, где банковские продукты входят в жизнь любого человека, понимание сути финансовой математики и умение делать простые финансовые вычисления становится необходимым навыком. Но многие учебники и статьи по этой теме написаны сложным языком финансовых терминов и математических формул. Без терминов и формул, конечно, не обойтись. Однако объяснить суть вычислений можно простым языком, понятным любому человеку. Эта статья — продолжение статьи о дисконтировании денежных потоков. В ней речь пойдет об аннуитете (аннуитетных денежных потоках). Вечная рента, формула аннуитета — расчет текущей и будущей стоимости на простых примерах, объяснения для людей, а не для банкиров – об этом вы узнаете, прочитав данную статью.

В современном мире, где банковские продукты входят в жизнь любого человека, понимание сути финансовой математики и умение делать простые финансовые вычисления становится необходимым навыком. Но многие учебники и статьи по этой теме написаны сложным языком финансовых терминов и математических формул. Без терминов и формул, конечно, не обойтись. Однако объяснить суть вычислений можно простым языком, понятным любому человеку. Эта статья — продолжение статьи о дисконтировании денежных потоков. В ней речь пойдет об аннуитете (аннуитетных денежных потоках). Вечная рента, формула аннуитета — расчет текущей и будущей стоимости на простых примерах, объяснения для людей, а не для банкиров – об этом вы узнаете, прочитав данную статью.

Что такое аннуитет?

Услышав слово аннуитет, многие подумают о чем-то сверхсложном и недоступном для понимания. На самом деле всё просто, только слово иностранное.

Аннуитет – это серия одинаковых платежей через одинаковые промежутки времени. Этот термин представляет собой буквенный «перевод» английского слова annuity, что означает «fixed sum paid every year». Люди, владеющие английским языком, вспомнят еще слово «annual», которое в переводе означает «годовой». Оба этих слова происходят от латинского слова annuus – ежегодно. Таким образом, в самом слове аннуитет содержится указание на ежегодную периодичность платежей.

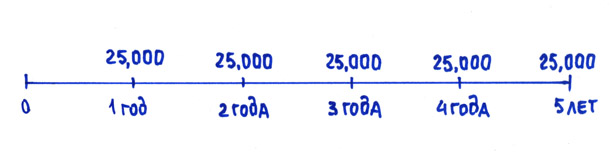

На временной линии (или шкале времени) аннуитетные денежные потоки можно изобразить, например, вот так (Рис. 1):

В настоящее же время аннуитетом называются не только серии одинаковых годовых платежей, но и любые последовательности одинаковых по сумме платежей вне зависимости от их периодичности. Это могут быть ежегодные, ежеквартальные, ежемесячные платежи. Главным остаётся одно: аннуитет – это несколько одинаковых платежей (денежных потоков) через одинаковые промежутки времени. Например, зарплата. Если ваша зарплата постоянна в течение года, то ежемесячный приток денежных средств в виде зарплаты является аннуитетом с ежемесячным периодом выплаты. Другой пример: если вы покупаете какую-то вещь в рассрочку, то ваши ежемесячные платежи банку тоже будут аннуитетом.

Пренумерандо и постнумерандо

Еще немного терминов. Аннуитеты бывают пренумерандо и постнумерандо. Это красивые и загадочные термины обозначают всего лишь момент платежа: пренумерандо означает платежи в начале каждого временного периода, постнумерандо — в конце его. Эти термины, пришедшие к нам, судя по всему из латыни, используются в учебниках или в официальных бумагах. Я же буду говорить по-русски: денежные потоки с выплатой в конце года или в начале года.

В данной статье рассматриваются примеры расчета простых аннуитетов, в которых период платежа и период начисления процентов равны друг другу. То есть если проценты начисляются, например, за год, то и выплаты будут ежегодными. Или проценты начисляются ежемесячно, и платежи тоже осуществляются ежемесячно. Существуют аннуитеты, в которых эти периоды не совпадают (периоды выплат и периоды начисления процентов), но это более сложные вычисления. Я не буду их затрагивать. Всем, кто хочет разобрать эту тему досконально, лучше обращаться к учебникам по финансовой математике.

Дисконтирование и наращение

Для начала вспомним о том, что такое дисконтирование и наращение. Более подробно об этом рассказано в предыдущей статье. В ней речь шла о дисконтировании и наращении единичного денежного потока, то есть одной денежной суммы. Продисконтировать – это значит рассчитать текущую стоимость будущего денежного потока. То есть, если вам надо накопить определенную сумму к какой-то дате в будущем, то, применив дисконтирование, вы сможете рассчитать, сколько надо положить в банк сегодня.

Наращение – это движение из сегодняшнего дня в завтрашний: расчет будущей стоимости тех денег, которые у вас есть сегодня. Если вы положите деньги на банковский счет, то, зная банковскую ставку, вы сможете рассчитать, сколько денег у вас накопится на счете в любой момент времени в будущем.

Наращение и дисконтирование, конечно, неприменимы, если вы храните деньги дома. Все эти расчеты справедливы только тогда, когда вы можете инвестировать ваши деньги: положить на банковский счет или купить долговые ценные бумаги.

Дисконтирование и наращение применяются не только к одному денежному потоку, но и к последовательности денежных потоков, при этом денежные суммы могут быть любыми по величине. Частным случаем таких множественных денежных потоков и являются аннуитеты.

Формула аннуитета

Аннуитетные денежные потоки тоже можно дисконтировать и наращивать, то есть определять их текущую и будущую стоимости.

Например, это необходимо, когда нам нужно выбрать между двумя предлагаемых нам вариантами получения денег. Не зная основных положений финансовой математики, можно прогадать и выбрать заведомо невыгодный для себя вариант. Чем и пользуются более осведомленные участники финансового рынка, а именно банки.

Расчет аннуитета — дисконтирование

ПРИМЕР 1. Возьмем абстрактный пример. Допустим, вам надо выбрать, что лучше:

В сумме 5 * 25,000 = 125,000, что вроде бы лучше, чем 100,000 долларов. Но так ли это? Ведь у денег есть еще и «временная» стоимость. Банковская ставка в данный момент в данной стране, допустим, равна 10%.

Вариант (Б) представляет собой простой вариант аннуитета. Только не все знают, что это именно так называется. Чтобы сравнить эти два варианта между собой (что выгоднее?), надо привести их к одному моменту времени, поскольку стоимость денег в разные моменты времени различна. В данном случае надо продисконтировать аннутитетный денежный поток (Б), т.е. рассчитать его сегодняшнюю стоимость. Если дисконтированная стоимость аннуитета будет больше, чем 100,000 долларов, значит, второй вариант выгоднее при данной ставке процента.

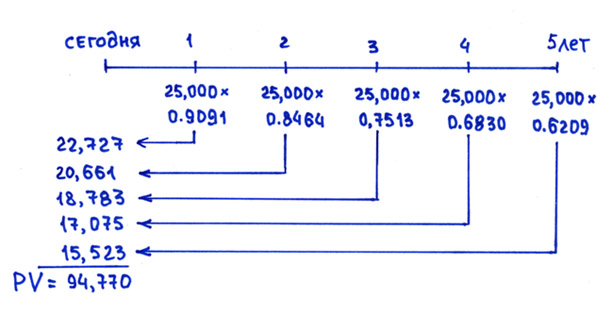

В предыдущей статье мы научились дисконтировать одиночную сумму. Те же вычисления можно сделать и в этот раз, только придется повторить их 5 раз.

На данной шкале времени кроме платежа в сумме 25,000 нанесены соответствующие каждому периоду коэффициенты дисконтирования. Таблица коэффициентов дисконтирования приведена в предыдущей статье про дисконтирование.

Если продисконтировать (то есть привести к текущему моменту) каждую сумму отдельно, то получится вот такая табличка:

Здесь сумма платежа умножена на соответствующий каждому году коэффициент дисконтирования. В целом пять платежей по 25,000 в конце каждого года с учетом дисконтирования стоят 94,770, что несколько меньше, чем 100,000 сегодня. Следовательно, 100,000 сегодня при ставке 10% будет выгоднее, чем предложенный аннуитет 5 лет по 25,000.

Этот пример важен не только, чтобы еще раз продемонстрировать временную стоимость денег. Из таблицы становится ясно, как можно упростить вычисление дисконтированной стоимости аннуитета. Вместо того чтобы дисконтировать каждую сумму отдельно, можно сложить все коэффициенты дисконтирования и умножить только один раз:

25,000*(0,9091+0,8264+0,7513+0,6830+0,6209) что аналогично 25,000*3,7908=94,770

Из этого примера легко вывести математическую формулу расчета дисконтированной стоимости аннуитета.

Сначала вспомним, как выглядит формула дисконтирования:

Коэффициент дисконтирования равен 1/(1+R) n — это 0,9091, 0,8264 и т.д. в нашем примере.

Формула аннуитета (для расчета дисконтированной стоимости аннуитетных денежных потоков)

PV = FV*[1/(1+R) 1 + 1/(1+R) 2 + 1/(1+R) 3 + 1/(1+R) 4 +1/(1+R) 5 ]

И так далее, в зависимости от того, сколько у вас периодов времени.

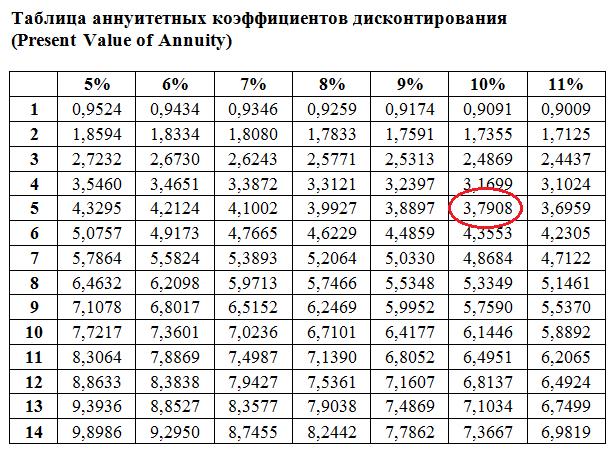

Выражение в квадратных скобках можно представить математически, но вряд ли это нужно большинству людей. Это называется коэффициент аннуитета, или аннуитетный коэффициент дисконтирования, точное название не столь важно. В примере выше этот коэффициент равен 3,7908.

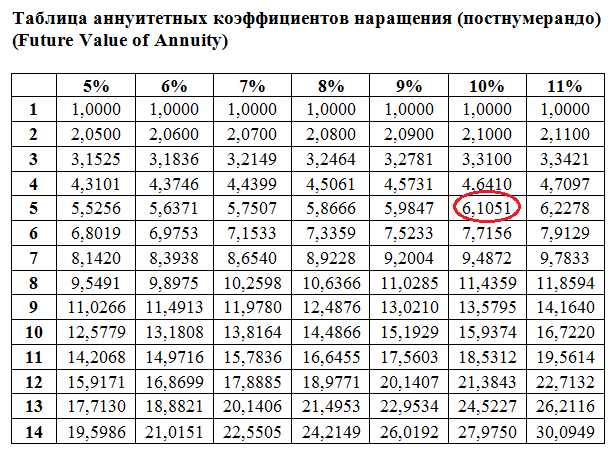

Гораздо полезнее уметь пользоваться таблицами таких коэффициентов для расчета приведенной (дисконтированной) стоимости аннуитетного денежного потока. Такие таблицы позволяют быстро решать простые задачи на дисконтирование аннуитетов. Пример такой таблицы дисконтирования приведен ниже:

Если кому-то нужна точная формула аннуитета, точнее формула коэффициента дисконтирования аннуитета, то вот она:

Если кому-то нужна точная формула аннуитета, точнее формула коэффициента дисконтирования аннуитета, то вот она:

Коэффициент дисконтирования аннуитета: 1/R — 1/(R*(1+R) n )

Дисконтированная стоимость аннуитета: PV= платеж умножить на коэффициент

Расчет аннуитета — наращение

В примере выше мы считали дисконтированную стоимость денежного потока. То есть приводили стоимость денежного потока к текущему моменту времени. Можно решать и обратную задачу – узнать будущую стоимость аннуитета (аннуитетного денежного потока).

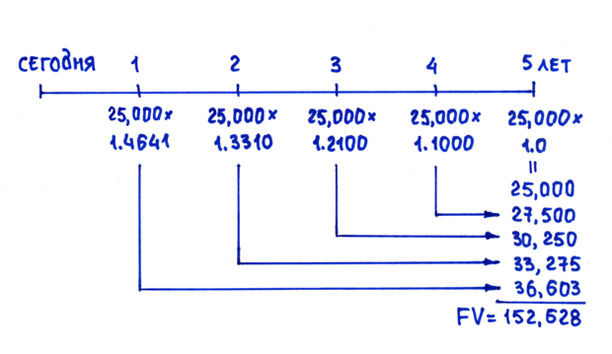

ПРИМЕР 2. В нашем первом примере мы можем посчитать будущую стоимость обоих вариантов. Если перевести из области чистой математики в жизненную плоскость, то надо выбрать, что лучше:

Для первого варианта можно воспользоваться таблицей коэффициентов наращения (она есть в предыдущей статье).

Для варианта (Б) ситуация несколько сложнее.

Мы хотим узнать, сколько будет у нас на счете через 5 лет, если мы будем откладывать 25,000 в конце каждого года. То есть мы сделаем последний взнос и сразу же посчитаем, сколько мы накопили. Чтобы не ошибиться, лучше подписать коэффициенты наращения, соответствующие каждому году, на шкалу времени. Первый платеж будет сделан в конце первого года, это значит, что через 5 лет по нему будут наращены проценты только за 4 года. Соответственно, по второму платежу мы получим проценты за 3 года, по третьему – за два года, по четвертому – за один год, и, наконец, положив деньги в пятый раз, проценты по последнему взносу еще нее возникнут (то есть надо будет умножить на 1,10 в нулевой степени!)

25,000*(1,1) 4 +25,000*(1,1) 3 + 25,000*(1,10) 2 + 25,000*(1,10) 1 + 25,000 (1,10) 0 что равно

25,000*1,4641 + 25,000*1,3310 +25,000*1,2100 +25,000*1,1000 + 25,000*1 = 25,000*6,1051 = 152,628

Будущая стоимость аннуитета (вариант Б) равняется $152,628, что существенно меньше, чем $161,050 (вариант А). Это означает, что выгоднее внести на банковский счет 100,000 долларов сегодня, чем делать взносы 25,000 в конце каждого из 5 следующих лет. Данный вывод справедлив для банковской ставки 10% годовых.

Для расчета будущей стоимости аннуитетных денежных потоков тоже имеются таблицы коэффициентов. В данном случае этой таблицей можно пользоваться для расчета аннуитетов с платежами в конце временного интервала (т.е. постнумерандо).

Для любителей математики формула аннуитета для расчета его будущей стоимости выглядит так:

Для любителей математики формула аннуитета для расчета его будущей стоимости выглядит так:

Коэффициент наращения аннуитета: FV = платеж умножить на коэффициент,

где коэффициент равен: [(1+R) n – 1]/R

Это был аннуитет с платежами в конце каждого года (постнумерандо).

ПРИМЕР 3.Можно рассмотреть и другой пример. Сколько мы накопим на счете в банке, если будем вносить по 25,000 в начале каждого года, а не в конце? Это будет так называемый аннуитет пренумерандо, назовем его вариант В. Этот денежный поток можно изобразить на шкале времени таким образом:

Как видно из рисунка, платежи по 25,000 делаются в начале каждого годового периода. Например, вы решили класть на счет в банке по 25,000 каждый год 1 января. Первый платеж принесет нам проценты за 5 лет, второй — за 4 года, третий — за 3 года, четвертый — за 2 год и, наконец, платеж, сделанный в начале пятого года, принесет нам проценты за один год. Коэффициенты наращения я взяла из соответствующей таблицы, которую можно открыть по ссылке.

25,000*1,6105+25,000*1,4641 +25,000*1,3310 + 25,000*1,2100 + 25,000*1,1000 = 25,000* (1,6105+1,4641+1,3310+1,2100+1,1000) = 25,000*6,7156 = 167,890

Таким образом, если начинать вносить 25,000 каждый год в начале годового периода и делать это в течение 5 лет, то через 5 лет сумма на счете будет равна $167,890. Этот вариант В выгодней, чем варианты А и Б, которые были рассмотрены раньше.

Как видно из двух последних примеров, большое значение имеет момент, когда производятся платежи: в начале или в конце периода. Поэтому, если нужно рассчитать дисконтированную или будущую стоимость любых денежных потоков, желательно рисовать шкалу времени, на которой отметить суммы и коэффициенты, соответствующие каждому периоду.

Как эти расчеты могут пригодиться в жизни?

В примерах выше были разобраны абстрактные примеры аннуитетов. Но с аннуитетными денежными потоками мы встречаемся и в реальной жизни. Например, интересно будет рассчитать, сколько удастся накопить на сберегательном счете, если откладывать каждый месяц часть зарплаты. Подобным же образом можно будет рассчитать, скажем, дисконтированную стоимость всех платежей по автокредиту. Выплаты банку при покупке автомобиля (и не только автомобиля) в кредит представляют собой аннуитет. Его дисконтированная (приведенная к сегодняшнему дню) стоимость — это и будет стоимость приобретаемого автомобиля. Можно точно узнать, сколько вы переплачиваете при покупке машины в кредит в сравнении с вариантом покупки с уплатой полной суммы сразу. А также можно будет сравнить кредитные предложения разных банков. Единственная проблема в таких расчетах – выбрать правильную месячную ставку дисконтирования.

Вечная рента

Вечная рента — это аннуитет, платежи которого продолжаются в течение неограниченного срока. Другими словами – это серия одинаковых платежей, которая продолжается вечно. Такой вариант возможен, если, например, у вас есть вклад в банке, вы снимаете только ежегодные проценты, а основная сумма вклада остается нетронутой. Тогда, если ставка процента по вкладу не меняется, у вас будет так называемая вечная рента.

В викторианскую эпоху все английские аристократы жили на проценты со своего капитала. Чем больший капитал лежал в банке, тем большие средства можно было потратить на жизнь и при этом не работать. Капитал переходил по наследству, и теоретически (если бы не было банкротств банков, войн и инфляции) так могло бы продолжаться вечно.

Будущая стоимость вечной ренты не имеет смысла, так как платежи продолжаются неограниченно долго. Однако текущая стоимость вечной ренты является конечной суммой, которую можно вычислить по формуле:

где R – это банковская ставка %, PV — текущая стоимость

Например, если хочется снимать со счета проценты в сумме 500,000 рублей в год, а годовая банковская ставка составляет 8%, то это значит, что сумма вклада на банковском счете должна быть равна:

500,000/0,08 = 6,250,000 рублей (PV).

В этом случае (если у банка не отберут лицензию или банк не обанкротится сам) можно снимать такие проценты постоянно на протяжении неограниченного периода времени. Единственное, что может нарушить такую идиллическую картину, — это инфляция, благодаря которой деньги обецениваются. Поэтому с течением времени снимаемые проценты будут приносить всё меньше материальных благ.

Философское отступление для тех, кто дочитал до этого места.

Чтобы рента была вечной, нужно сохранять капитал, с которого мы получаем эту ренту. Этот закон действует не только в финансовом мире. Человечество живет за счет природной ренты – оно пользуется ресурсами планеты, которые, к сожалению, исчерпаемы. Если брать от природы слишком много, природная рента иссякнет. Истощение земных ресурсов происходит на наших глазах.

При традиционном рыболовстве рыбу ловили понемногу, но это могло продолжаться вечно. Индустриальные города требуют рыбу определенного сорта и качества, для вылова которой применяется промышленный рыболовный флот. Крупные суда гонятся лишь за прибылью и не уважают океан. В настоящее время 80% мест промысловых районов Европы истощены. По расчетам ученых к 2050 году промышленное рыболовство сойдет на нет. Рыбная «рента» исчерпает себя. Много ли других ресурсов останется у человечества через 35-50 лет?

«Мир достаточно велик, чтобы удовлетворить нужды любого человека, но слишком мал, чтобы удовлетворить человеческую жадность» Махатма Ганди

Планета Земля – это наш единственный дом. Думаем ли мы об этом?

Вы можете почитать другие статьи по данной теме:

Рассчитать свой потенциальный доход по вкладу можно самостоятельно, не полагаясь на калькуляторы дохода, которые размещены на сайтах банковских учреждений. В этой статье на конкретных примерах показано, как рассчитать доход по вкладу с капитализацией процентов (ежеквартальной, ежемесячной, ежедневной, непрерывной) и как рассчитать эффективную ставку по вкладам с капитализацией.

Тема 4. Постоянные финансовые ренты

Цель и задачи изучения темы — ознакомить студентов с методами расчета характеристик постоянных финансовых рент, научить их рассчитывать приведенную стоимость финансового потока к тому или иному моменту времени, понимать связь результатов приведения к разным моментам. Студенты должны освоить вывод базовых формул постоянных финансовых рент, уметь применять такие формулы, грамотно организовывать и проводить расчеты, связанные с постоянными финансовыми рентами, уметь учитывать в расчетах особенности начисления платежей и процентов в таких рентах.

Оглавление

4.1. Характеристики потоков платежей

4.1.1. Основные понятия

Операции с отдельными денежными суммами лежат в основе более сложных операций — операций с последовательностями таких сумм, распределенных во времени, т. е. с потоками платежей.

Потоком платежей называется последовательность денежных сумм, приуроченных к определенным моментам времени. Отдельные денежные суммы, являющиеся членами последовательности, называются членами потока.

Потоки возникают, например, при реализации инвестиционного проекта, при погашении задолженности в рассрочку, при получении доходов по акциям или другим ценным бумагам, при выплате пенсий и т. д.

Потоки платежей классифицируются на регулярные и нерегулярные. Варианты потоков графически представлены на рис. 4.1-4.3.

В нерегулярном потоке временные интервалы между членами потока могут иметь различную продолжительность. Кроме того, члены такого потока могут иметь различные знаки. Положительные члены обычно соответствуют поступлениям денежных сумм, отрицательные — затратам.

В регулярном потоке промежутки времени между соседними выплатами имеют одинаковую длину и члены потока имеют один знак. Регулярные потоки называются также финансовыми рентами.

Рис. 4.1. Нерегулярный поток платежей

Рис. 4.2. Регулярный поток платежей (случай постоянной финансовой ренты)

Рис. 4.3. Регулярный поток платежей (случай переменной финансовой ренты)

Отметим, что члены финансовой ренты в общем случае могут различаться по своей величине. Если они одинаковы, то говорят о постоянной финансовой ренте. Если различаются, — то о переменной финансовой ренте. Эти различия могут подчиняться какой-нибудь закономерности (например, ренты с постоянным абсолютным или относительным приростом членов) или быть несистематическими.

К основным параметрам, характеризующим ренту, относятся:

При анализе конкретных рент используются и другие характеристики и параметры, например периодичность начисления процентов (при начислении несколько раз в году), вероятность выплаты (если речь идет о страховых платежах) и др.

Ренты могут иметь заранее оговоренный срок или не иметь такого срока. В последнем случае говорят о вечной ренте.

Ренты различаются по моменту выплат в пределах периода. Если платежи приурочены к концу периодов, то рента называется рентой постнумерандо (а также обыкновенной рентой). Если же платежи приурочены к началу периодов, то рента называется рентой пренумерандо.

4.1.2. Обобщающие характеристики потоков платежей

Два финансовых потока могут быть по-разному распределены во времени, иметь различную продолжительность, различное число членов, различаться величиной членов.

Их сопоставление, анализ, выбор варианта потока проводится на основе обобщающих характеристик, позволяющих свести все разнообразие потоков к небольшому числу базовых показателей.

К основной характеристике потока относится его приведенная стоимость (приведенная оценка). Она позволяет «свернуть» весь распределенный во времени поток в одно число.

Под приведенной стоимостью понимается сумма всех членов потока с начисленными процентами, приведенная (дисконтированная) к какому-то заданному моменту времени. Обычно в качестве такого момента времени выбирают момент начала первого периода потока или момент окончания его последнего периода. В первом случае говорят о современной стоимости ( современной оценке) потока, во втором — о наращенной стоимости ( наращенной сумме) потока.

Иногда современную оценку потока привязывают не к его началу, а к некоторому более раннему моменту времени. Например, если сегодня анализируются потоки по вариантам инвестиционных проектов, реализация которых должна начаться через некоторое время, то современную оценку привязывают обычно не к началу потоков (у разных вариантов может быть разный начальный момент), а к сегодняшнему дню.

4.1.3. Расчет приведенной стоимости потока

Сформулируем определение приведенной стоимости потока в общем случае.

t k k на момент t ее следует увеличить, умножив на коэффициент роста, равный  . Этот коэффициент показывает, во сколько раз изменится величина R k по сложной процентной ставке i за время (t — t k ), отделяющее момент t k от момента t.

. Этот коэффициент показывает, во сколько раз изменится величина R k по сложной процентной ставке i за время (t — t k ), отделяющее момент t k от момента t.

Другими словами, если бы денежную сумму R k положить на депозитный счет с условиями начисления сложных процентов по ставке i, то за время (t — t k ) величина R k выросла бы до величины R k . Показатель степени положительный, так что коэффициент больше 1, величина R k при умножении увеличивается.

Если же момент времени t k наступает позже момента t,

t k > t,

то при пересчете оценки величины R k на момент t ее надо умножить на соответствующий коэффициент дисконтирования. Формула для этого коэффициента та же, что и для прежнего коэффициента роста, т. е. . Однако показатель степени теперь отрицательный, так что коэффициент автоматически окажется менее 1. Величина R k при умножении на такой коэффициент уменьшается.

Формула позволяет определить приведенную стоимость потока для любого момента времени t. В частности, если t — момент начала потока, то эта формула определяет современную стоимость потока. Если же t — момент окончания срока потока, формула определяет наращенную сумму потока.

4.1.4. Связь между результатами приведения к разным моментам времени

Рассмотрим, как изменяется величина приведенной стоимости при приведении к другому моменту.

Пусть t — другой момент приведения. Тогда при приведении к моменту t получим величину:

Величины S t и S t связаны соотношением

Рассмотрим отношение приведенных оценок:

Отсюда получаем, что при приведении к более позднему моменту величина приведенной стоимости окажется больше. Действительно, если

откуда следует, что

Отношение приведенных оценок S t / S t выражается величиной, не зависящей от конкретного потока. Она зависит лишь от разности (t — t) моментов приведения и от выбранной для приведения процентной ставки i.

Это позволяет сравнивать различные потоки по их приведенной стоимости безотносительно к выбору конкретного момента приведения.

Действительно, пусть  и

и  — стоимости двух потоков при их приведении к моменту t, а

— стоимости двух потоков при их приведении к моменту t, а  и

и  — стоимости тех же потоков при их приведении к моменту t. Тогда отношения этих оценок равны:

— стоимости тех же потоков при их приведении к моменту t. Тогда отношения этих оценок равны:

Если приведенная стоимость одного потока оказалась в m раз больше приведенной стоимости другого при приведении обоих потоков к какому-то одному моменту времени, то это же соотношение между потоками сохранится и при приведении к любому другому моменту времени.

4.2. Характеристики постоянной финансовой ренты

4.2.1. Расчет характеристик постоянной ренты

Полученная выше формула приведенной стоимости потока пригодна для расчетов с любыми потоками. В некоторых важных частных случаях ее можно заметно упростить. Так, для наиболее распространенного вида потоков — постоянной финансовой ренты — мы получим существенно более простые расчетные формулы. Простые формулы можно получить и для переменных рент с несложной закономерностью изменения членов ренты.

Рассмотрим постоянную ренту, содержащую n членов одинаковой величины R (рис. 4.4). Интервал между членами ренты одинаков. Предположим, что он составляет 1 год (такая рента называется аннуитетом). Пусть это рента постнумерандо.

Таким образом, перед нами последовательность из n одинаковых платежей размера R каждый. Общий срок ренты составляет n лет. Очередной платеж совершается в конце года. Первый платеж происходит в конце первого года, последний — в конце n-го года. Конец общего срока ренты совпадает с моментом последнего платежа.

Рис. 4.4. Постоянная финансовая рента

Определим наращенную конечную стоимость ренты S, т. е. стоимость ренты на конец ее срока (конечную стоимость обозначают иногда также посредством FV — Future Value).

Приведение следует провести на момент окончания срока ренты. Рассмотрим поочередно члены ренты, от последнего к первому.

Последний, n-й член ренты при приведении сохраняется без изменения, поскольку момент приведения совпадает с моментом последнего платежа. В результате преобразования он сохраняет свою величину R.

Предпоследний, (n-1)-й член преобразуется в величину R(1 + i).

Предпредпоследний, (n-2)-й член преобразуется в  .

.

Продолжая рассуждения, получим, что произвольный k-й член преобразуется в  .

.

В частности, первый член преобразуется в  .

.

Суммируя получившуюся n-членную геометрическую прогрессию с первым членом R и знаменателем (1+i), приходим к формуле

Это и есть формула конечной наращенной суммы постоянной n-членной ренты постнумерандо.

Обратимся к формуле начальной, современной стоимости ренты A, соответствующей приведению к начальному моменту срока ренты (такую величину обозначают также посредством PV — Present Value ). Эту формулу можно получить двумя способами.

Один — провести рассуждения, аналогичные данным выше для формулы наращенной суммы, но ориентированные на приведение к другому моменту времени. Другой — провести дисконтирование уже полученной величины наращенной суммы к начальному моменту срока ренты, т. е. воспользоваться равенством

Второй путь позволяет сразу написать итоговую формулу

По этим формулам можно провести расчет при любой положительной величине процентной ставки i. Они не работают только при i = 0, т. е. в случае, когда не учитывается рост вложенной денежной суммы. Однако в этом случае современная и будущая оценки фонда совпадают, и обе равны простой сумме членов ренты:

4.2.2. Вечная рента

В некоторых случаях ренту можно рассматривать как продолжающуюся неограниченно долго, т. е. имеющую неограниченное число членов. Такая ситуация возникает, когда заранее срок ренты не установлен. Например, регулярные выплаты по облигациям с неограниченным сроком действия.

Ренты с неограниченным сроком называются вечными рентами.

Определить наращенную сумму вечной ренты невозможно, т. к. такая сумма должна быть приведена к концу срока ренты. Однако можно определить современную стоимость вечной ренты. Для этого достаточно просуммировать бесконечную убывающую геометрическую прогрессию.

Если в полученной выше формуле для современной стоимости ренты со сроком n устремить n к бесконечности, то получим:

Таким образом, современная стоимость вечной ренты определяется простым правилом: современная стоимость равна отношению величины члена ренты к процентной ставке.

4.2.3. Связь параметров ренты

Полученные формулы позволяют рассчитать параметры ренты R и n через ее итоговые приведенные характеристики S и A. Простые преобразования приводят к формулам для члена ренты R:

Формула для срока ренты n, выраженного через наращенную сумму S, имеет вид

Аналогичная формула для срока ренты n, выраженного через современную стоимость ренты A, имеет вид

Отметим, что числитель в последней формуле отрицателен (подлогарифмическое выражение меньше 1), так что знак «минус» перед формулой возвращает положительное значение n.

В отличие от R и n расчет процентной ставки i не удается провести в виде вычисления по готовой формуле. Величину процентной ставки определяют одним из методов приближенных вычислений (например, методом линейной интерполяции — методом хорд или методом Ньютона — методом касательных).

4.2.4. Ренты пренумерандо и постнумерандо

Рента пренумерандо при приведении к концу срока отличается от ренты постнумерандо сдвигом на один период времени от конца назад. Поэтому все ее члены при приведении следует дополнительно умножить на одну и ту же величину (1 + i). В результате формула наращенной суммы ренты пренумерандо примет вид

Аналогично изменится и формула современной стоимости ренты:

Соответствующие изменения произойдут в формулах, определяющих величину постоянного члена и продолжительность для ренты пренумерандо:

Полученные формулы можно рассматривать как формулы для ренты постнумерандо, но с новой оценкой приведенной стоимости (оценкой S или A), уменьшенной в (1+ i) раз.

Формула для срока ренты n, выраженного через наращенную сумму S, имеет вид

Аналогичная формула для срока ренты n, выраженного через современную стоимость ренты A, имеет вид

Полученные формулы соответствуют формулам для ренты постнумерандо, но с новой величиной члена ренты R, увеличенной в (1+ i) раз.

В дальнейшем мы будем строить формулы для ренты постнумерандо, имея в виду, что они легко преобразуются в формулы для ренты пренумерандо.

4.3. Платежи и проценты

4.3.1. Учет особенностей начисления процентов

Рассмотрим ситуацию, когда проценты на члены ренты начисляются не один, а несколько раз за период поступления платежей.

Пусть на поступающие члены постоянной ежегодной ренты постнумерандо начисляются проценты m раз в году (например, ежеквартально). Рассмотрим два варианта перевода годовой ставки в квартальную.

1. Пусть перевод годовой ставки i в квартальную j происходит по формуле сложной процентной ставки, т. е. по формуле

В общем случае, при разделении года на m равных периодов, эта формула имеет вид

В таком случае ставка i и ставка j корректно согласованы друг с другом, и все расчетные формулы, связанные с рентой, остаются прежними.

2. Пусть перевод годовой ставки i в квартальную j происходит по формуле простой процентной ставки, т. е. по формуле

j = i/4

или, в случае разделения года на m периодов, по формуле

j = i/m.

В этой ситуации множитель роста вклада за год равен величине

При построении приведенной оценки ренты ее члены, как и в первоначальном случае, образуют геометрическую прогрессию, но с другим знаменателем — со знаменателем, равным множителю роста. Таким образом, для наращенной суммы получаем:

Для современной стоимости потока получаем формулу

4.3.2. Учет особенностей поступления платежей

Мы рассмотрели вариант, когда период начисления процентов меньше периода поступления платежей. Рассмотрим теперь противоположный случай, когда период поступления платежей меньше периода начисления процентов.

Пусть проценты начисляются ежегодно, а платежи поступают равными взносами, периодически, p раз в году (например, ежемесячно). Если годовая сумма платежей по-прежнему равна R, то отдельный платеж равен теперь величине R / p. Общее число членов ренты за n лет равно теперь nxp.

На каждый член ренты при определении наращенной суммы начисляются проценты за весь период времени, оставшийся до конца срока ренты.

Последовательность членов такой ренты с начисленными процентами опять является геометрической прогрессией. Первый член прогрессии (считая, как и раньше, от конца поступления платежей) равен R / p. Число членов равно np. Знаменатель прогрессии есть

Наращенная сумма S есть сумма членов этой прогрессии Она определяется формулой

Современная стоимость ренты определяется формулой

4.3.3. Учет особенностей начисления процентов и поступления платежей

Рассмотрим вариант ренты, когда и начисление процентов, и поступление платежей происходят несколько раз в году. Обычно в таких ситуациях оба события происходят с одинаковой периодичностью. Например, рентные платежи поступают ежемесячно, и начисление процентов происходит также ежемесячно.

Расчеты по такой ренте сводятся к расчетам по первоначальной формуле с заменой годового периода новым периодом (например, месячным). При этом число членов ренты кратно числу лет, а процентная ставка изменяется в соответствии с новым периодом.

Выводы

Финансовая рента — это последовательность платежей, возникающих через равные промежутки времени. Если размеры платежей финансовой ренты одинаковы, то рента называется постоянной финансовой рентой.

Различают ренты постнумерандо (платежи поступают в конце промежутков времени) и ренты пренумерандо (платежи поступают в начале промежутков времени).

Конечная стоимость ренты S и начальная стоимость ренты A определяются путем приведения всех платежей к конечному или начальному моменту времени по сложной процентной ставке. Итоговые формулы получаются на основе суммирования геометрической прогрессии. Для ренты постнумерандо формулы имеют вид

Формула начальной стоимости ренты применима и для вечной ренты, содержащей бесконечное множество платежей: