Что такое рекласс расходов

Реклассификация финансовых активов

B4.4.1. В соответствии с пунктом 4.4.1 предприятие должно реклассифицировать финансовые активы в том случае, если оно изменило бизнес-модель, используемую для управления данными финансовыми активами. Предполагается, что такие изменения будут происходить редко. Такие изменения должны определяться высшим руководством предприятия в результате внешних или внутренних изменений и должны быть значительными для деятельности предприятия и очевидными для внешних сторон. Соответственно, изменение в бизнес-модели предприятия произойдет тогда и только тогда, когда предприятие начнет или прекратит осуществлять значительную деятельность; например, если предприятие приобрело, произвело выбытие или прекратило деятельность направления бизнеса. Примеры изменения в бизнес-модели включают следующее:

(a) Предприятие имеет портфель коммерческих займов, которые оно удерживает с целью продажи в краткосрочной перспективе. Предприятие приобретает компанию, которая управляет коммерческими займами и придерживается бизнес-модели, при которой займы удерживаются с целью получения предусмотренных договором денежных потоков. Портфель коммерческих займов больше не предназначается для продажи и теперь управляется вместе с приобретенными коммерческими займами; все вместе они удерживаются для получения предусмотренных договором денежных потоков.

(b) Предприятие, предоставляющее финансовые услуги, принимает решение прекратить свою деятельность по ипотечному кредитованию физических лиц. По данному виду деятельности больше не принимаются новые клиенты, и предприятие, предоставляющее финансовые услуги, активно рекламирует свой портфель ипотечных займов для продажи.

B4.4.2. Изменение цели бизнес-модели, используемой предприятием, должно иметь место до даты реклассификации. Например, если предприятие, предоставляющее финансовые услуги, 15 февраля принимает решение закрыть свою деятельность по ипотечному кредитованию физических лиц и, следовательно, должно реклассифицировать все соответствующие финансовые активы 1 апреля (т.е. в первый день следующего отчетного периода предприятия), предприятие не должно принимать новых клиентов по данному виду деятельности или иным образом участвовать в видах деятельности, соотносимых с ее прежней бизнес-моделью, после 15 февраля.

B4.4.3. Следующие ситуации не представляют собой изменения в бизнес-модели:

(a) изменение намерений в отношении определенных финансовых активов (даже в обстоятельствах значительных изменений рыночных условий).

(b) временное исчезновение определенного рынка для финансовых активов.

(c) передача финансовых активов между подразделениями предприятия, использующими различные бизнес-модели.

Управление затратами и расчет себестоимости

«1С:ERP Управление предприятием» позволяет отражать материальные, трудовые и финансовые затраты. Оценка расходов в денежном выражении обеспечивает соизмеримое отражение потребления различных ресурсов по направлениям деятельности.

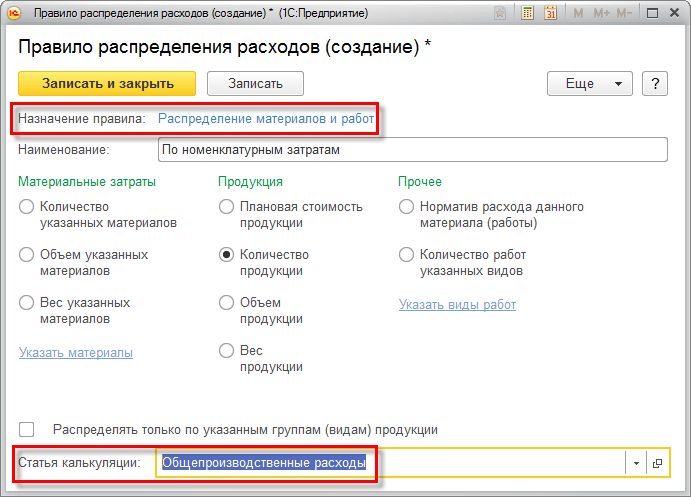

Распределение номенклатурных затрат

Все номенклатурные затраты характеризуются в учете как прямые производственные расходы и учитываются в подразделениях в составе незавершенного производства.

Распределение номенклатурных затрат выполняется по объемным (количественным) показателям в натуральных единицах измерения. Предусмотрены различные варианты распределения номенклатурных затрат (по правилу, на статьи расходов, по выпускам). Распределение номенклатурных затрат возможно в соответствии с выбранным правилом распределения расходов.

Для распределения номенклатурных затрат по правилам на выбор доступны различные варианты формирования баз распределения затрат (количество указанных материалов, вес указанных материалов, плановая стоимость продукции и др.).

Распределение номенклатурных затрат выполняется при помощи документа Распределение материалов и работ, использование которого позволяет проверить состав сформированной по выбранному правилу базы распределения.

Распределение постатейных расходов

Постатейные затраты используются для учета расходов, которые распределяются только в суммовом выражении. Для отражения постатейных затрат предприятия используется единый механизм статей расходов.

Для каждого варианта распределения постатейных расходов предусмотрен свой порядок распределения.

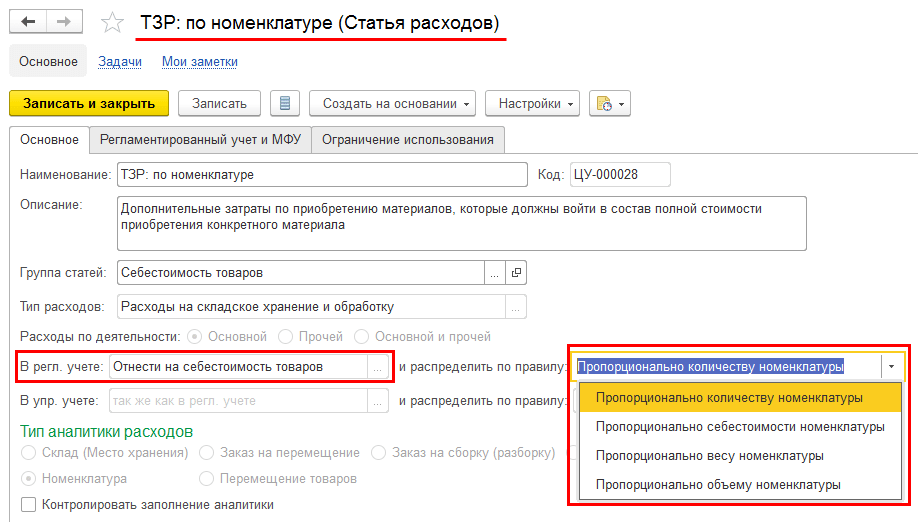

Распределение расходов на себестоимость товаров

Статьи расходов с вариантом распределения На себестоимость товаров позволяют увеличить стоимость материальных ценностей на сумму дополнительных расходов.

заказ (поставщику, клиентов, на перемещение, на сборку (разборку)), Перемещение товаров, Передача товаров между организациями, Сборка (разборка) товаров — сумма затрат по выбранному правилу распределения увеличивает стоимость остатков номенклатуры, указанной в документах соответствующего типа.

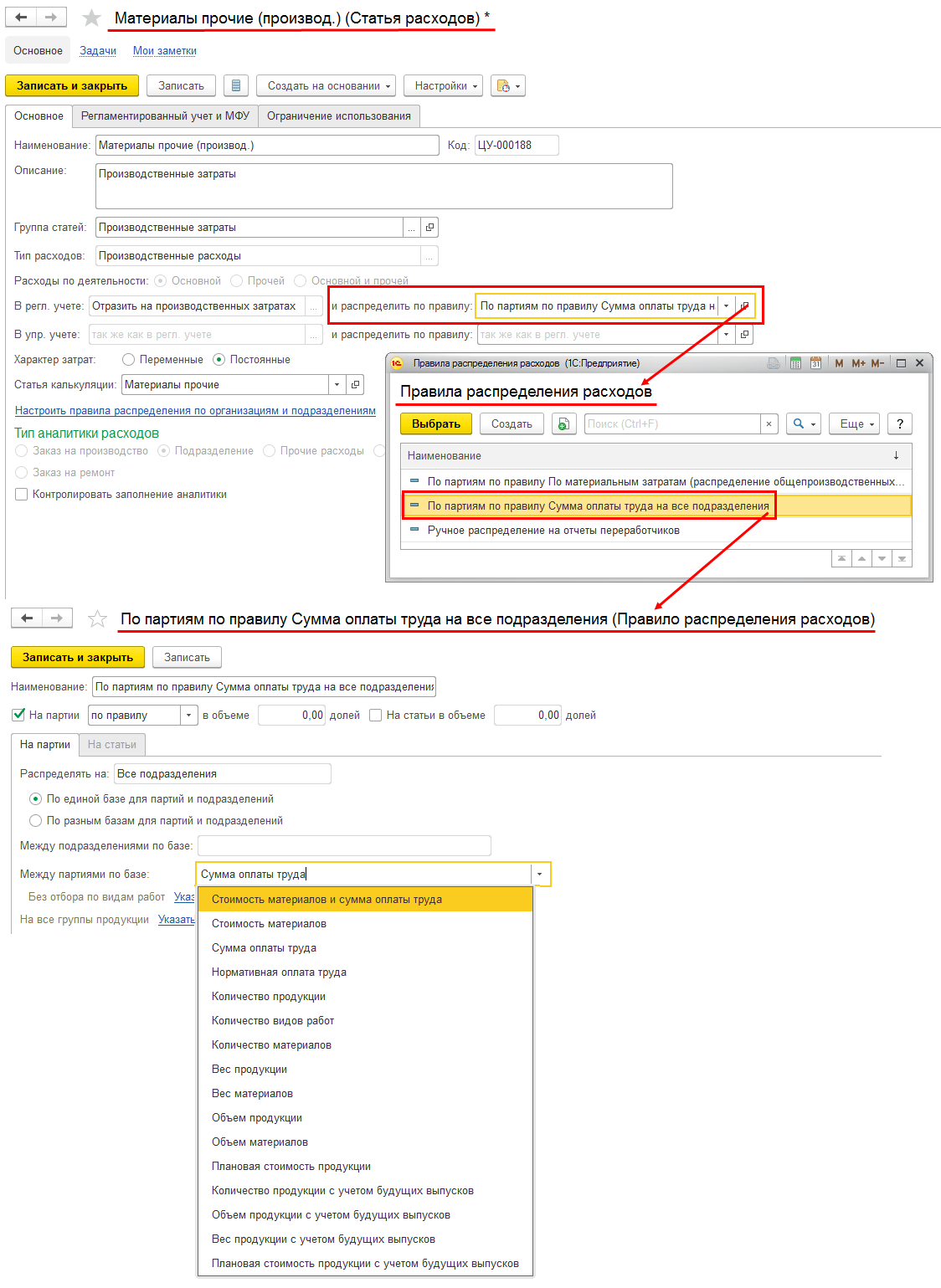

Распределение расходов на производственные затраты

Предусмотрена возможность формирования производственных затрат, относимых на себестоимость выпускаемой продукции — вариант распределения На производственные затраты.

Суммы производственных затрат могут формироваться в разрезе различных видов аналитик расходов (Подразделение, Объект эксплуатации, Прочие расходы, Заказ на производство, Заказ на ремонт). Распределение производственных затрат выполняется по настроенным правилам.

При распределении по подразделениям производства может быть указан перечень подразделений, который будет участвовать в распределении расходов по конкретной статье расходов.

Производственные затраты включаются в себестоимость выпускаемой продукции в соответствии с указанной статьей калькуляции. Статьи калькуляции используются при формировании себестоимости выпущенной продукции и определяют характер затрат, включаемых в себестоимость продукции.

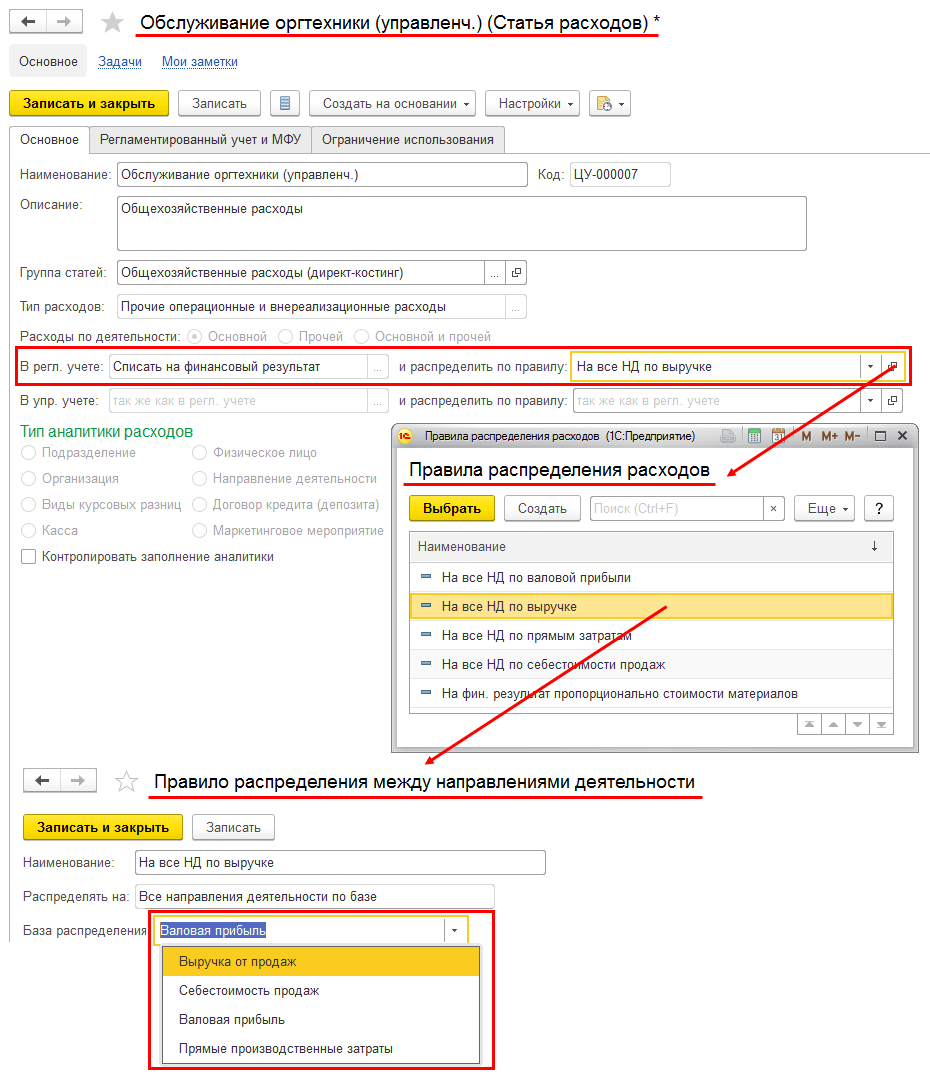

Распределение расходов на финансовый результат по направлениям деятельности

Статьи расходов с вариантом распределения На финансовый результат обеспечивают принятие к учету общехозяйственных затрат, экономическое или финансовое содержание которых определяется правилом распределения расходов по направлениям деятельности.

Предусмотрена возможность одновременного выбора вида аналитики и правила распределения, что позволяет задать двумерный аналитический разрез затрат.

Например, в статье расходов указан вид аналитики Претензия клиента и способ распределения на направление деятельности Гарантийный ремонт. Это позволит сформировать общую стоимость затрат на выполнение гарантийного ремонта с детализацией по себестоимости устранения всех поступивших претензий.

Распределение расходов по направлениям деятельности осуществляется документом Распределение расходов.

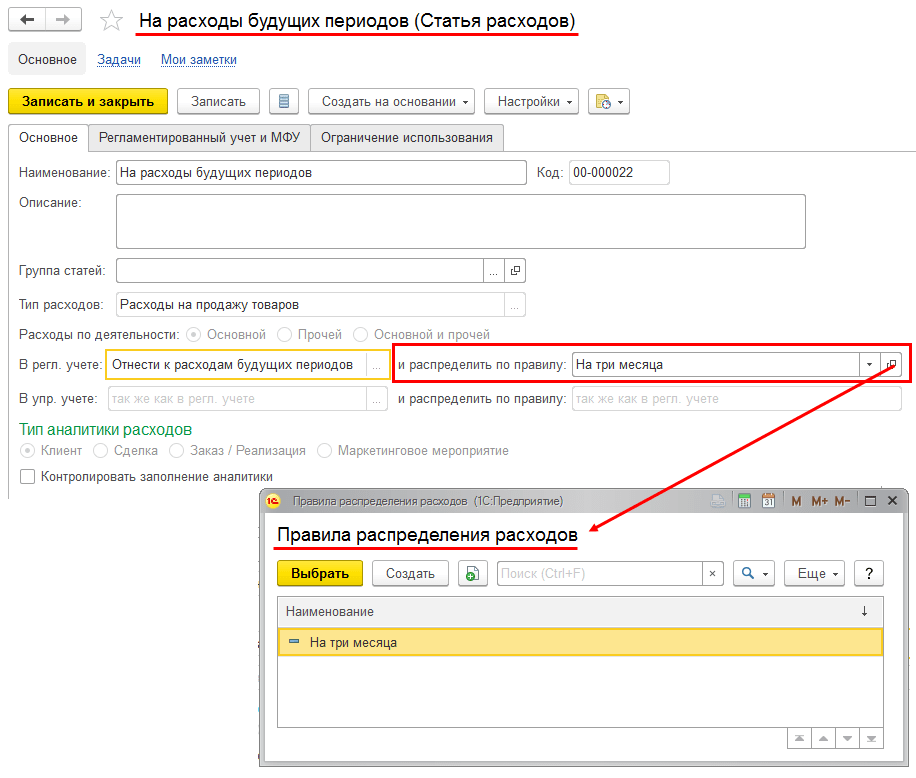

Распределение на расходы будущих периодов

По статьям расходов с вариантом распределения Отнести к расходам будущих периодов учитываются затраты, включение которых в состав себестоимости отсрочено во времени.

Для статей расходов, относимых к расходам будущих периодов (далее — РБП), определяются виды аналитики. Но в данном случае они носят второстепенный характер, указывая только на место возникновения затрат. Распределения расходов, отраженных на статьях, относимых к РБП, выполняется по настроенным правилам.

Настройка статьи расходов с правилом распределения на РБП

Распределение затрат на расходы будущих периодов осуществляется при помощи документа Распределение расходов будущих периодов. Распределение суммы затрат осуществляется по указанному количеству периодов.

Документ Распределение РБП формируется согласно выбранному для распределяемой статьи расходов правилу. Параметры распределения конкретного расхода могут уточняться непосредственно в документе Распределение РБП.

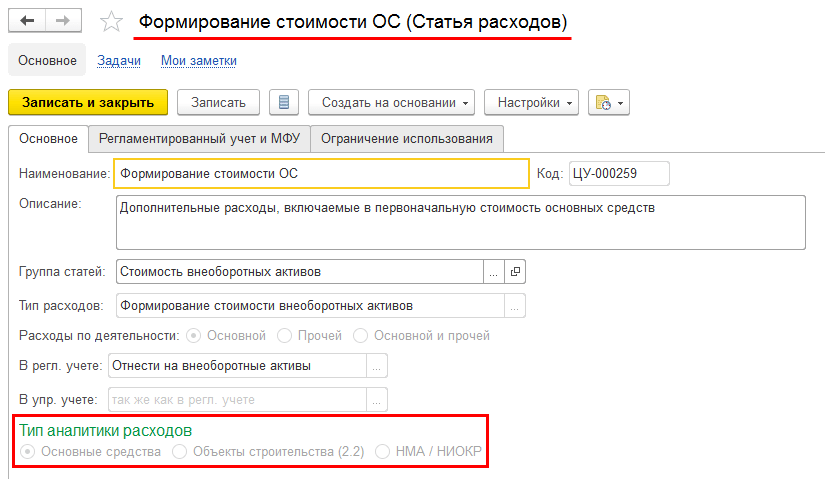

Формирование стоимости внеоборотных активов

Распределение на внеобортные активы обеспечивает отражение расходов, связанных с формированием стоимости внеоборотных активов.

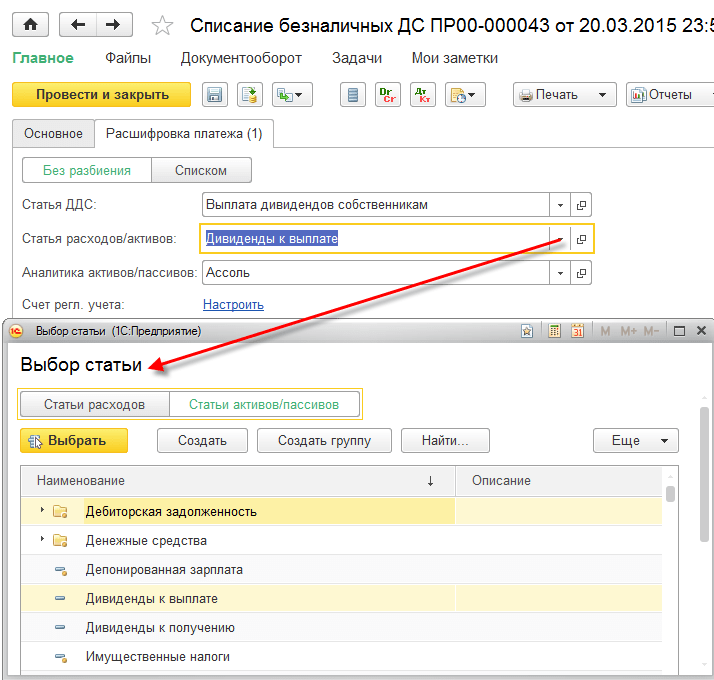

Формирование активов и пассивов

Оформление прочих операций осуществляется в рамках типовых документов с указание статьи активов/пассивов.

Себестоимость выпуска продукции

Расчет себестоимости — обязательный шаг для формирования финансового результата предприятия.

Зафиксировать назначение использования ресурсов можно только после завершения этапов производственного процесса, в которых они были безвозвратно переработаны. На основании данных уже выполненных хозяйственных операций выпуска можно дать экономическую трактовку использования ресурсов, определив калькуляционную статью затрат.

Полная производственная себестоимость изделий и работ формируется в разрезе статей калькуляции. Каждой статье калькуляции соответствует определенный тип затрат, основанный на общепринятой группировке, представленной в главе 25 Налогового кодекса Российской Федерации (Материальные, Оплата труда, Амортизация и др.).

Расчет себестоимости выполняется в соответствии с определенным в учетной политике организации методом определения стоимости списания материальных ценностей:

Для фактического расчета себестоимости предусмотрено универсальное рабочее место Закрытие месяца, использование которого позволяет отразить все операции по закрытию отчетного периода.

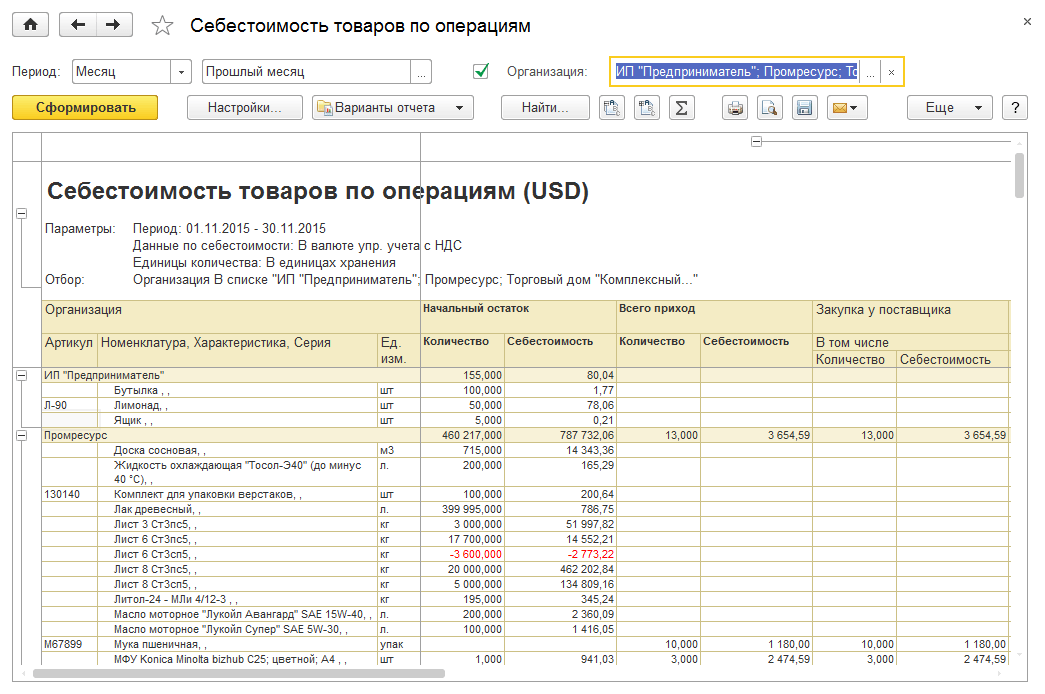

Для расшифровки данных себестоимости в рамках указанного периода можно использовать отчет Себестоимость товаров.

Учет прочих расходов и доходов

Поддерживается возможность фиксировать прочие расходы организаций, дополнительных расходов по товарам, расходов будущих периодов, относящиеся непосредственно на финансовый результат деятельности предприятия.

Также предусмотрена возможность зафиксировать прочие доходы и расходы, не связанные с реализацией товаров и услуг по основной деятельности (дивиденды, проценты по депозитам и т. д.).

При отражении любого вида операции суммы управленческого, бухгалтерского и налогового учета не обязательны к заполнению, что позволяет отразить движение только по одному из направлений учета.

Обособленный учет финансовых результатов

«1С:ERP» позволяет формировать финансовые результаты от продажи товаров и работ обособленно по заказам, сделкам, подразделениям или менеджерам, поставщикам, группам финансового учета товаров.

По каждому объекту обособления можно сформировать полный финансовый результат (себестоимость, выручка, прибыль, рентабельность). Финансовый результат по объектам обособления представлен в различных вариантах отчетов Валовая прибыль и Доходы и расходы.

Управленческий баланс

Для оценки финансового состояния предприятия предусмотрен отчет Управленческий баланс — упрощенный вариант бухгалтерского баланса.

Управленческий баланс позволяет управлять активами и обязательствами, контролировать направления использования финансовых ресурсов, включает данные финансового учета товаров, взаиморасчеты с клиентами и поставщиками, остатки наличных и безналичных денежных средств, прочие активы и пассивы.

Данные управленческого баланса могут формироваться как по предприятию в целом, так и по каждой отдельной организации. Каждый раздел баланса можно расшифровать до документа, отражающего отдельные хозяйственные операции. Отдельно отображается информация о нарушении баланса, что позволяет выявить возможные ошибки в учете.

Для проведения комплексного анализа всех доходов и расходов предприятия в разрезе статей предусмотрен отчет Доходы и расходы.

Реклассификация расходов, РБП в УТ 11

Проведение реклассификации расходов (изменение аналитики отражения), регистрация и распределение расходов будущих периодов в 1С:Управление торговлей 11.

В этой статье разберемся с тем, как правильно делать реклассификацию расходов, а также отражать расходы будущих периодов.

Реклассификация расходов

Сотрудники организации пользуются услугами службы такси. Каждый месяц поставщик выставляет акт выполненных работ, по которому надо отразить расходы. В этот момент пользователь еще не знает, кто именно из сотрудников (и в каком объеме) пользовался услугами такси, поэтому все подобные расходы относят на генерального директора. Затем после поступления отчета от сотрудников по использованным поездкам оформляется реклассификация.

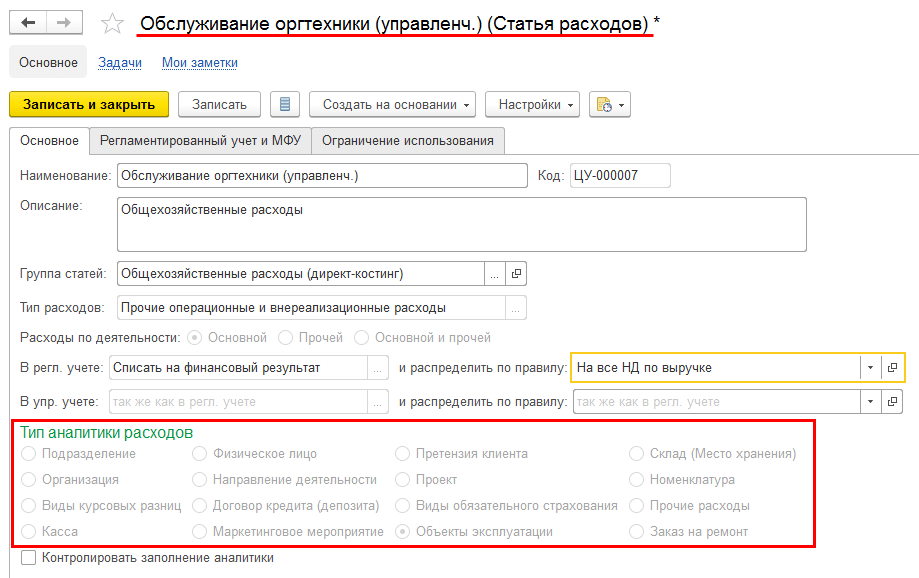

Расходы по статье отнесем на финансовый результат текущего месяца, целиком на конкретное направление деятельности.

На первой вкладке выбираем организацию, поставщика и договор. На второй заполняем сведения о расходах:

Выбираем созданную статью и в качестве аналитики используем генерального директора предприятия.

Убедимся, что расходы отражены корректно.

Открыв настройки отчета, добавим вывод аналитики статей расходов.

Дополнительно добавим группировку данных отчета по подразделениям.

Отчет принимает следующий вид:

В журнале документов создаем новый с нужным типом операции.

На первой вкладке указываем организацию, а также по необходимости основание и комментарий (текстовые поля).

На второй вкладке нам нужно указать:

Можно заполнять таблицу вручную, но чуть удобнее заполнить ее подбором:

Проводим документ и переформируем отчет по расходам.

Видим, что реклассификация успешно проведена.

Расходы будущих периодов (РБП)

Расходами будущих периодов будем называть расходы, которые отражаются в учете единоразово, но распределяться могут многократно (равными долями или произвольными суммами).

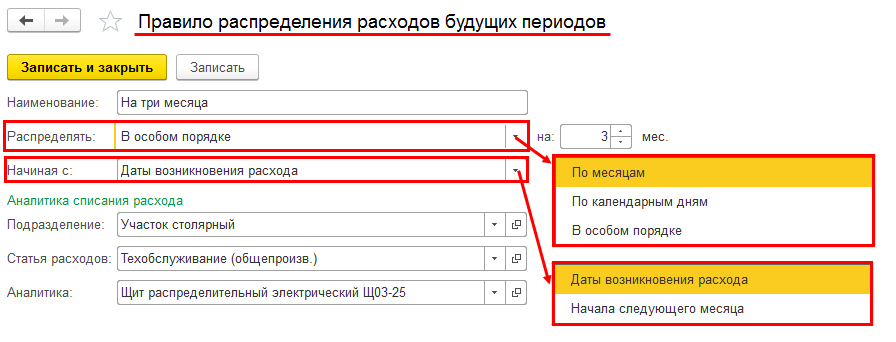

Предприятие арендует два склада, оплата происходит сразу за 6 месяцев (единовременно). Необходимо сумму расходов распределить равномерно на 6 месяцев.

Для отражения таких расходов понадобится создать две статьи расходов. Первая пригодится для распределения расходов в рамках конкретного месяца.

В качестве аналитики расходов выбираем конкретные склады.

Проводим документ и закрываем. У нас образовались нераспределенные РБП, для их распределения существует одноименный документ.

Новый документ заполняется автоматически, осталось настроить только:

Доступны также варианты распределения по календарным дням и в особом порядке (ручная установка пропорций распределения).

Расходы в отчетах отражаются корректно (т.к. в октябре выбран конец месяца, то сумма расходов тут минимальная).

Начиная со следующего месяца, расходы по аренде уже списываются равными долями.

Буду вам очень благодарен, если поделитесь ссылкой на него на своей страничке в любой соцсети или подпишетесь на новости сайта в Инстаграме.

Это поможет сайту развиваться и расширять аудиторию.

Другие уроки по теме «Финансовые результаты»

Настройка схемы интеркампани, оформление межфирменных продаж и ведение взаиморасчетов между двумя организациями.

Использование различных направлений деятельности для детализации финансового результата, основные настройки статей расходов.

Выполнение регламентных операций закрытия месяца. Обзор рабочего места, исправление возникающих ошибок. Получение финансового результата.

Регистрация расходов по доставке товаров транспортной компанией, распределение на себестоимость товаров.

Отражение коммерческих расходов в 1С:Управление торговлей 11 на примере расходов по электроэнергии, представительских расходов, затрат по проектам, а также списания питьевой воды на собственные нужды

В каких случаях и каким образом следует детализировать себестоимость в Управление торговлей 11. Возможные виды дополнительной аналитики. Себестоимость в разрезе поставщиков

Пример построения полноценной управленческой отчетности для анализа финансового состояния и эффективности компании. Настройка целевых показателей и вариантов анализа. Создание нового показателя.

Показана выплата заработной платы через кассу с помощью РКО, а также отражение расходов по зарплате.

Вас может заинтересовать

Запрет для выбранных пользователей создавать, распроводить, редактировать или помечать на удаление выбранные документы информационной базы. Теперь у пользователей будет меньше возможностей для совершения нежелательных действий.

Удобное планирование предстоящих закупок при снижении товарного остатка на складе ниже заданной нормативной величины. Автоматическое заполнение документов закупки.

Формирование списка заказов с произвольным видом цен (ручное назначение), а также развернутой аналитики по примененным скидкам и наценкам в заказе клиента.

Управление затратами и расчет себестоимости

«1С:Управление торговлей 8» позволяет отражать материальные, трудовые и финансовые затраты. Оценка расходов в денежном выражении обеспечивает соизмеримое отражение потребления различных ресурсов по направлениям деятельности.

Программа позволяет регистрировать и распределять расходы, формирующие стоимость оборотных активов — формирование полной стоимости приобретения и владения товарно-материальными ресурсами.

Распределение постатейных расходов

Постатейные затраты используются для учета расходов, которые распределяются только в суммовом выражении. Для отражения постатейных затрат предприятия используется единый механизм статей расходов.

Для каждого варианта распределения постатейных расходов предусмотрен свой порядок распределения.

Распределение расходов на себестоимость товаров

Статьи расходов с вариантом распределения На себестоимость товаров позволяют увеличить стоимость материальных ценностей на сумму дополнительных расходов.

заказ (поставщику, клиентов, на перемещение, на сборку (разборку)), Перемещение товаров, Передача товаров между организациями, Сборка (разборка) товаров — сумма затрат по выбранному правилу распределения увеличивает стоимость остатков номенклатуры, указанной в документах соответствующего типа.

Распределение расходов на финансовый результат по направлениям деятельности

Статьи расходов с вариантом распределения На финансовый результат обеспечивают принятие к учету общехозяйственных затрат, экономическое или финансовое содержание которых определяется правилом распределения расходов по направлениям деятельности.

Предусмотрена возможность одновременного выбора вида аналитики и правила распределения, что позволяет задать двумерный аналитический разрез затрат.

Например, в статье расходов указан вид аналитики Претензия клиента и способ распределения на направление деятельности Гарантийный ремонт. Это позволит сформировать общую стоимость затрат на выполнение гарантийного ремонта с детализацией по себестоимости устранения всех поступивших претензий.

Распределение расходов по направлениям деятельности осуществляется документом Распределение расходов.

Распределение на расходы будущих периодов

По статьям расходов с вариантом распределения Отнести к расходам будущих периодов учитываются затраты, включение которых в состав себестоимости отсрочено во времени.

Для статей расходов, относимых к расходам будущих периодов (далее — РБП), определяются виды аналитики. Но в данном случае они носят второстепенный характер, указывая только на место возникновения затрат. Распределения расходов, отраженных на статьях, относимых к РБП, выполняется по настроенным правилам.

Настройка статьи расходов с правилом распределения на РБП

Распределение затрат на расходы будущих периодов осуществляется при помощи документа Распределение расходов будущих периодов. Распределение суммы затрат осуществляется по указанному количеству периодов.

Документ Распределение РБП формируется согласно выбранному для распределяемой статьи расходов правилу. Параметры распределения конкретного расхода могут уточняться непосредственно в документе Распределение РБП.

Формирование активов и пассивов

Оформление прочих операций осуществляется в рамках типовых документов с указание статьи активов/пассивов.

Себестоимость выпуска продукции

Расчет себестоимости — обязательный шаг для формирования финансового результата предприятия.

Расчет себестоимости выполняется в соответствии с определенным в учетной политике организации методом определения стоимости списания материальных ценностей:

Для фактического расчета себестоимости предусмотрено универсальное рабочее место Закрытие месяца, использование которого позволяет отразить все операции по закрытию отчетного периода.

Для расшифровки данных себестоимости в рамках указанного периода можно использовать отчет Себестоимость товаров.

Учет прочих расходов и доходов

Поддерживается возможность фиксировать прочие расходы организаций, дополнительных расходов по товарам, расходов будущих периодов, относящиеся непосредственно на финансовый результат деятельности предприятия.

Обособленный учет финансовых результатов

«1С:Управление торговлей 8» позволяет формировать финансовые результаты от продажи товаров и работ обособленно по заказам, сделкам, подразделениям или менеджерам, поставщикам, группам финансового учета товаров.

По каждому объекту обособления можно сформировать полный финансовый результат (себестоимость, выручка, прибыль, рентабельность). Финансовый результат по объектам обособления представлен в различных вариантах отчетов Валовая прибыль и Доходы и расходы.

Управленческий баланс

Для оценки финансового состояния предприятия предусмотрен отчет Управленческий баланс — упрощенный вариант бухгалтерского баланса.

Управленческий баланс позволяет управлять активами и обязательствами, контролировать направления использования финансовых ресурсов, включает данные финансового учета товаров, взаиморасчеты с клиентами и поставщиками, остатки наличных и безналичных денежных средств, прочие активы и пассивы.

Данные управленческого баланса могут формироваться как по предприятию в целом, так и по каждой отдельной организации. Каждый раздел баланса можно расшифровать до документа, отражающего отдельные хозяйственные операции. Отдельно отображается информация о нарушении баланса, что позволяет выявить возможные ошибки в учете.

Для проведения комплексного анализа всех доходов и расходов предприятия в разрезе статей предусмотрен отчет Доходы и расходы.