Франшиза в страховании

Какие существуют виды франшизы в страховании?

Франшиза в страховании бывает условной и безусловной.

Условная льгота предусматривает страховую невыплату, если убыток по случаю не выходит за рамки установленной франшизы. И наоборот: если выплата превышает франшизу, то сумма убытка подлежит полному возмещению.

Вариант 1. Страховой случай произошел на сумму 900 руб. Страховщик не несет никаких выплат, так как сумма убытка меньше франшизы.

Вариант 2. Убыток по случаю составил 9000 руб. Страховая компания выплачивает его в полном объеме, так как убыток больше франшизы.

![]()

Вариант 1. Убыток по случаю составил 800 руб. Страховщик не несет выплат, так как убыток меньше оговоренной франшизы.

Размер страховой суммы в зависимости от вида франшизы, заключенной на сумму 1000 руб. на примере можно показать и в таблице

(30% от суммы убытка)

Плюсы франшизы в страховании

![]()

Франшиза в договоре страхования бывает нескольких видов:

Страховая франшиза привносит дополнительные условия в соглашение, которые помогут ему стать более привлекательным клиенту и страховой компании. Если вы разберетесь в ее расчете, то сможете сделать страховые выплаты наиболее выгодными для себя, снизив сумму затрат по выплате страховки.

На что влияет франшиза в страховании

Слово «франшиза» произошло от французского franchise, что в переводе означает льгота, привилегия.

Франшиза является неотъемлемым элементом любого страхового договора и определяет невозмещаемую часть ущерба.

Есть несколько видов франшиз в страховании.

Динамическая, временная и высокая франшизы встречаются весьма редко.

Основными видами являются условная и безусловная.

Рассмотрим их на примере.

Допустим, вы решили что-то застраховать. Например, дом.

Согласно договору, в случае если ваш дом сгорит от пожара, страховщик обязуется возместить вам понесенный ущерб.

Но устанавливается некий ограничитель.

Этот ограничитель и есть невозмещаемая часть ущерба, или франшиза.

Условная франшиза

Как она определяется? Условная франшиза может быть выражена либо каким-то процентом от страховой суммы, либо точной, фиксированной суммой в какой-либо валюте.

Каков будет размер франшизы, решает сторона, предоставляющая вам страховую услугу и, конечно, не без вашего согласия.

Никогда не стоит забывать, что с юридической точки зрения, поставив свою подпись на договоре, вы соглашаетесь со всеми указанными в нем условиями.

Тем более не стоит забывать внимательно прочесть договор, даже если речь идет о сделке на тысячу рублей.

Конкретный пример, объясняющий суть условной франшизы в страховании.

Если ваше застрахованное имущество пострадало, в любом случае будет производиться экспертная оценка ущерба.

В случае с условной франшизой, если по результатам экспертизы размер понесенного вами ущерба не превышает установленный договором размер франшизы, страховая компенсация не выплачивается вам ВООБЩЕ.

В случае с условной франшизой, если по результатам экспертизы размер понесенного вами ущерба не превышает установленный договором размер франшизы, страховая компенсация не выплачивается вам ВООБЩЕ.

Зато, если определенная экспертизой сумма ущерба превышает размер франшизы, вы получите страховое возмещение в полном объеме.

Например если страховая сумма 100 000 рублей, условная франшиза 1% от страховой суммы (для 100 000 – это 1000 рублей), а фактический ущерб 999 рублей, то вы не получите ни одного рубля возмещения.

Но, если фактический ущерб составит 1100 рублей, вы получите полную компенсацию в 1100 рублей, поскольку сумма ущерба превышает сумму условной франшизы.

Как сэкономить при оформлении франшизы в полисе КАСКО-все ее плюсы и минусы

Обязательно ли оформлять КАСКО при покупке автомобиля в кредит в этой СТАТЬЕ

Безусловная франшиза

Безусловная франшиза работает немного иначе.

Её размер вычитается из суммы ущерба.

Конкретный пример:

Если при страховой сумме 100 000 рублей по договору страхования установлена безусловная франшиза в качестве конкретной суммы в 1000 рублей, то при размере ущерба, меньшем, чем 1000 рублей, компенсация, как и при условной франшизе, не выплачивается.

Но если с теми же условиями размер ущерба будет 1100 рублей, компенсация, которую вы получите, составит всего 100 рублей, поскольку из суммы ущерба вычитается размер фиксированной безусловной франшизы (1000 рублей).

В то же время, если страховая сумма составляет 100 000 рублей и при заключении договора была определена безусловная франшиза как процент от возможного убытка (допустим, 1%), а убыток опять-таки составил 1100 рублей, размер компенсации, которую вы получите, – 1089 рублей, ведь из суммы ущерба (1100 рублей) был вычтен 1%, то есть 11 рублей.

Временная франшиза

Теперь давайте рассмотрим временную франшизу.

При наличии такого вида франшизы в договоре вы не можете рассчитывать на получение страхового возмещения в случае, если оговоренное обстоятельство, приведшее к возникновению страхового случая, произошло раннее установленного срока.

Часто временная франшиза используется в сфере медицинского страхования во избежание мошенничества со стороны клиента.

К примеру, человек знает, что его организм заражен инфекцией и нарочно идет заключать с компанией договор, в котором страхует себя от этой инфекции.

Если компания не установит временную франшизу, этот человек придет через неделю, заявит о своем заболевании и компании придется лечить его за свой счет.

Если компания не установит временную франшизу, этот человек придет через неделю, заявит о своем заболевании и компании придется лечить его за свой счет.

Но если в договоре указана временная франшиза, скажем на 30 дней, то провернуть такую махинацию будет значительно сложнее.

Еще один пример, более простой: в страховом полисе на случай потери работы указана временная франшиза, составляющая, к примеру, 30 дней.

Это значит, что если клиент потеряет работу, то это еще не страховой случай.

Но если он не найдет новую работу в течение тридцати дней, то на тридцать первый день страховщик будет обязан выплатить ему возмещение.

Динамическая франшиза

При динамической франшизе сумма ущерба, который не подлежит возмещению страховщиком, постепенно изменяется.

В разных компаниях структура такой франшизы может отличаться.

Вот пример динамической франшизы:

Высокая франшиза

Также встречается так называемая высокая франшиза.

Такой тип условия обычно используется при заключении крупных договоров имущественного страхования и название «высокая» – прямое тому следствие.

Такой тип условия обычно используется при заключении крупных договоров имущественного страхования и название «высокая» – прямое тому следствие.

Обычно уровень такой франшизы в наше время начинается со ста тысяч долларов США.

Суть такой франшизы в том, что страховая компания сразу возмещает клиенту убыток, если произошел страховой случай.

После восстановления имущества клиент возвращает страховщикам сумму в размере франшизы.

Одним из преимуществ высокой франшизы является обязанность стороны, предоставляющей страховые услуги, защищать интересы своего клиента в суде.

Также в числе редких видов числятся такие, как льготная и регрессивная франшизы.

Льготная франшиза

Льготная франшиза – это когда при заключении договора сразу же оговаривается ряд таких страховых случаев, при которых франшиза не будет использоваться компанией.

Один из примеров таких возможных исключений – ДТП, в котором виноват не владелец полиса данной компании, а водитель другого автомобиля.

Новые правила страхования ОСАГО — что делать если вы попали в аварию, какой ущерб и в каком размере вам возместят, если в происшествии виноват водитель другого автомобиля

Зачем нужен полис ДСАГО ТУТ

Регрессная франшиза

И, наконец, регрессная франшиза.

Идея о её создании и использовании именно при оформлении полиса обязательного страхования автогражданской ответственности была озвучена в 2013 году, и, вполне возможно, совсем скоро она станет функционировать.

Суть новинки такова:

В целом такое нововведение, по мнению экспертов, будет иметь немало плюсов и минусов.

Все основные типы франшиз перечислены.

В тех или иных компаниях конкретные условия франшиз могут отличаться в мелочах, но основной принцип франшизы везде будет общий для всех видов.

Главное – всегда тщательно изучайте договор и каждый из предложенных вам вариантов полиса.

Помните, франшиза – это далеко не всегда попытка компании объегорить вас!

Если вы подойдёте к её выбору обдуманно, тщательно взвесив все за и против, франшиза может стать для вас очень выгодной.

Точное определение термина «страховая франшиза» дает Закон об организации страхового дела в Российской федерации. Франшиза в страховании – это часть убытков, которая определена федеральным законом и (или) договором страхования, не подлежит возмещению страховщиком страхователю или иному лицу, интерес которого застрахован в соответствии с условиями договора страхования, и устанавливается в виде определенного процента от страховой суммы или в фиксированном размере. Существует несколько видов франшизы: условная, безусловная, временная, динамическая, высокая, льготная и др. Наиболее распространены в страховании условная и безусловная франшизы.

Условная франшиза

Условная франшиза: страховщик вправе не оплачивать нанесенный ущерб, если размер убытка меньше, чем размер установленной франшизы. Однако, если размер убытка больше размера франшизы, тогда ущерб выплачивают полностью. Размер условной франшизы определяет страховая компания. Это может быть процент от установленной страховой суммы или фиксированная сумма в денежном размере.

Безусловная франшиза

Безусловная франшиза: размер страховой выплаты можно определить как разницу между размером ущерба и размером франшизы. Этот вариант лучше объяснить на конкретном примере:

Временная франшиза

Временная франшиза подразумевает под собой договор, где конкретно прописаны временные сроки наступления страхового случая. Если обстоятельство произошло ранее установленного срока, тогда страховщик не будет выплачивать компенсацию.

Динамическая франшиза

Динамическая франшиза постоянно меняет размер выплаты страхователю. Меняется именно сумма, которая не входит в стоимость компенсации.

Высокая франшиза

При заключении крупных договоров имущественного характера иногда используют высокую франшизу. Размер такой франшизы начинается от 100000 долларов. Если что-то случилось с имуществом страхователя, то страховая компания мгновенно должна оплатить всю стоимость ущерба, а по окончании выплат страхователь отдаст страховщику сумму в размере франшизы.

Льготная франшиза

Льготная франшиза позволяет участникам процесса страхования оговорить те случаи, когда франшиза не будет использована страховой компанией. Например, если в ДТП виноват не сам страхователь, а владелец другой машины.

Регрессная франшиза

Регрессная франшиза: идея такой франшизы в том, что страхователь сам выбирает размер франшизы ( от 5% до 40% от суммы страхования), и от размера франшизы прямо пропорционально зависит стоимость страхового полиса (чем выше франшиза, тем меньше цена). Также, если по вине страхователя был нанесен ущерб третьему лицу, то страховщик полностью возместит убыток пострадавшим, а со страхователя возьмет стоимость франшизы в полном объеме.

На первый взгляд, кажется, что франшиза выгодна лишь страховщику, так как она освобождает его от некоторой части выплат. Но иногда страховщик на покрытие незначительных убытков может потратить сумму в 2 раза превышающую размер самого убытка. И вся эта сумма за оформление убытков ложится на плечи страхователю. Поэтому страхователю иногда проще самому возместить незначительные убытки. И при этом он еще и получит скидку при заключении страхового договора. То есть размер франшизы обычно равен той сумме средств, которую страхователь может потратить на возмещение ущерба самостоятельно.

Франшиза в страховании

Само слово “франшиза” может означать что угодно, от нового фильма MARVEL, до нового Макдональдса. В страховой сфере, это та часть от общей суммы ущерба, которую водитель возмещает сам. То есть, на основе договора, страховая компания вычтет франшизу и возместит только остаток по страховому случаю.

Франшиза в страховании стала довольно распространенной темой. Она встречается в КАСКО, в страховании имущества, в страховании туристов, их жизней и здоровья, и в медицинском страховании. Обо всем подробнее, разберем далее.

Франшиза в автостраховании

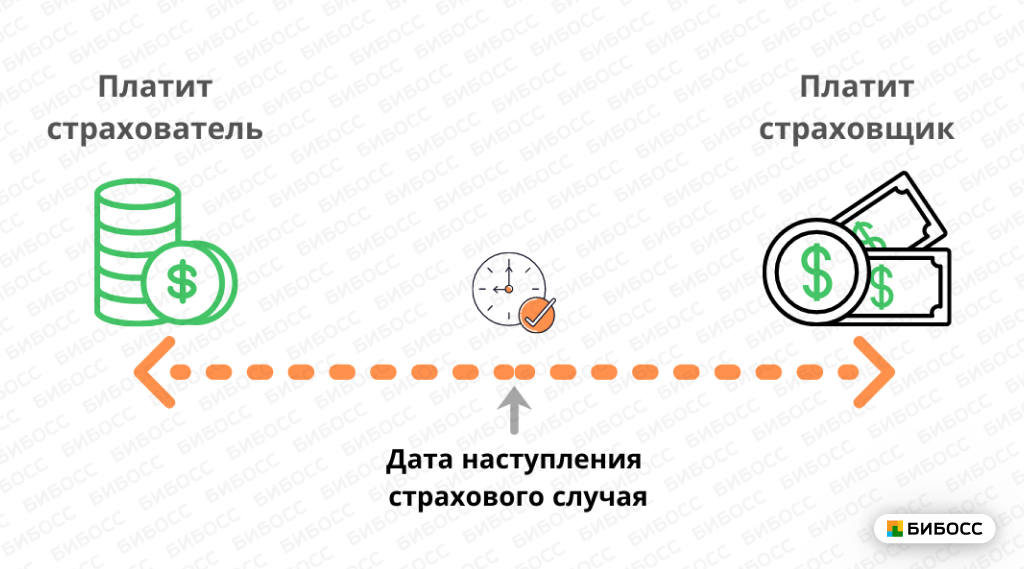

Страхователь — это человек, который платит за страховку, а страховщиком обычно называют агента страховой компании, или страховую компанию в целом.

Например, ущерб вышел на 20 000 рублей, а франшиза установлена на 5 000 рублей. Получается, что страховая компания возместит за страховой случай 15 000 рублей.

Нет установленного размера минимальной или максимальной франшизы. Все рассчитывается индивидуально и исходя из стоимости автомобиля.

Если хотите забежать вперед и понять сразу что такое франшиза и чем отличаются два основных вида, посмотрите видео с вредными советами о франшизе в КАСКО от частного страховщика:

Для чего нужна франшиза в страховании?

Сначала разберем от каких страховых случаев может спасти страховка:

Страховка может быть частичной или полной, во втором случае она будет покрывать больший перечень возможных происшествий.

Зачем же франшизы вообще изобрели? Мир был бы проще и понятнее, но везде человек будет искать выгоду, поэтому появилась франшиза в страховании. Выгода со стороны страховщика—понятна. Их цель приносить больше прибыли и меньше убытков. А каждый страховой случай — это убытки. И благодаря франшизе, количество обращений заметно снижается. Никто больше не придет оформлять вмятину или царапину.

Выгода со стороны страхователя в экономии денег. Есть резон присмотреться к полису с франшизой, если ДТП случаются редко, и хочется сократить расходы на страхование.

Прилежные водители с опытом точно останутся в выигрыше. Нет ущерба, значит нет убытка со стороны страховщика, и последующие заключения договора будут дешевле обходится.

Итак, франшиза в страховании автомобиля разделяется на множество разновидностей. Два самых распространенных и популярных вида — это безусловная и условная.

В безусловной франшизе устанавливается определенная сумма, либо в рублях, либо в процентах от страховой суммы.

Страховая сумма (агрегатная) показывает в каких пределах страховщик обязуется выплатить компенсацию. Перед оформлением договора автомобиль оценивается, и настоящая его стоимость становится размером страховой суммы. Соответственно, если у автомобиля большой износ, то страховая выплата будет меньше. Страховая сумма (неагрегатная) устанавливается для каждого риска отдельно (ДТП, пожар и т.д.).

При возмещении средств страхователь получает компенсацию либо в денежном эквиваленте, либо посредством ремонта ТС.

Безусловная франшиза — это фиксированная сумма, которая никак не меняется. То есть не зависит от суммы ущерба, количеств страховых событий, и от времени. СК (страховая компания) освобождается от выплаты конкретно той суммы, которая указана в договоре. Такой вид франшизы чаще всего применяется в договорах КАСКО.

Сумма ущерба (в рублях)

Компенсация в рублях, с франшизой 10 000

Благодаря поправкам в закон “Об организации страхового дела в Российской Федерации”, франшизы стали официально законными. Хоть и нет правила, обязующего страховать свой автомобиль по КАСКО, но также и нет закона, который обязал бы страховую компанию непременно застраховать вас. Также нет никакого одного официально установленного размера франшизы. Поэтому нужно смотреть лишь на то, как определяет франшизу конкретная страховая компания в конкретном договоре.

Здесь практикующий юрист, специализируйщийся на автомомобильной тематике объяснит выгоду страхователя и страховщика в использовании франшизы:

Дальше, мы рассмотрим остальные виды.

Условная франшиза в страховании — это когда страховая компания либо покроет все убытки в полном объеме, либо не оплатит ничего.

Ущерб от страхового случая

Ни больше ни меньше!

Условная франшиза все реже встречается в договорах КАСКО. Это произошло постепенно. В какой-то момент недобросовестные страхователи поняли, что можно добить свое авто, увеличить размер ущерба, и выручить со страховки побольше, чем попадать в ДТП и не получить компенсацию. А страховые компании в свою очередь, поняли убыточность такого вида франшизы.

Помимо условной и безусловной франшизы, есть еще менее популярные. Остальные, в большей степени, будут относится к типу условной франшизы, так как везде будет определенное условие.

Временная франшиза в страховании означает, что договор будет учитывать временной промежуток, в период которого, что бы ни случилось, страхователь не получит возмещения. Допустим, установленный период — месяц от заключения договора, тогда первые 30 дней страхователь не будет защищен, в случае страхового случая.

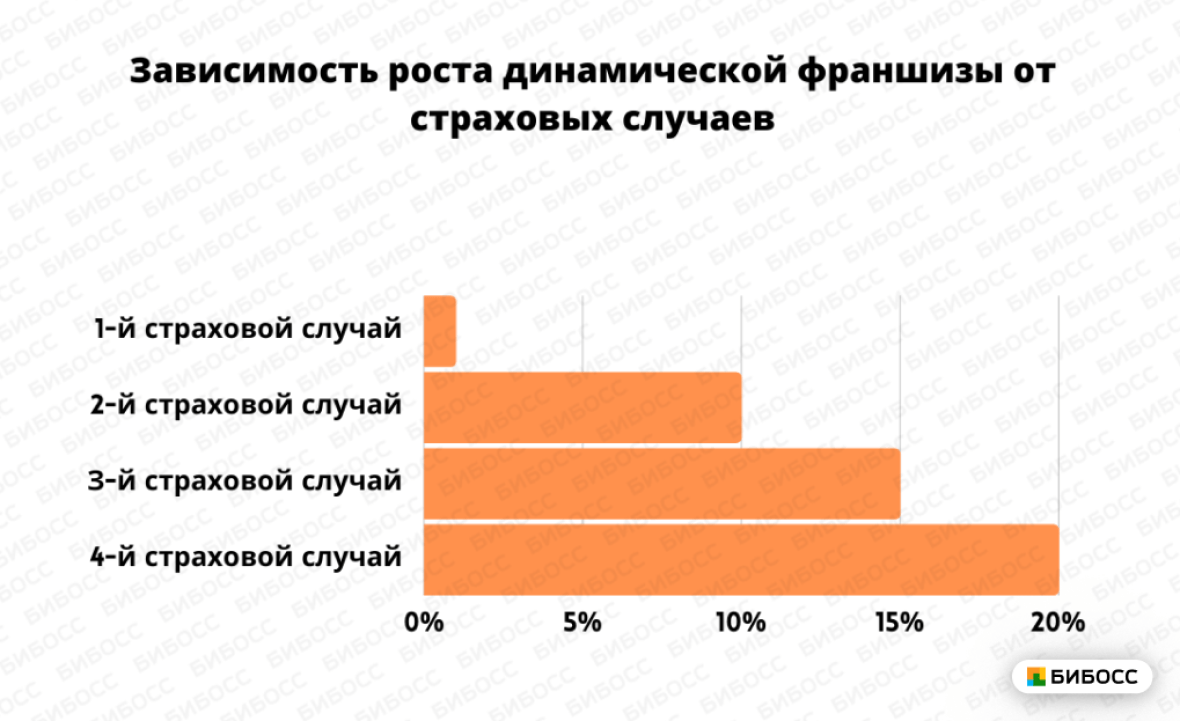

Динамическая франшиза, будет скакать, но только выше и выше. Она изменяется от каждого нового страхового случая.

Такая франшиза сейчас опционально присутствует в полисах КАСКО. Первый страховой случай будет возмещен в полной мере, последующие будут возмещаться с вычетом от 5% и далее по возрастающей.

Нужно отметить, что в договорах также может быть прописано начиная с какого конкретно случая франшиза начнет расти.

Получается, что первые два случая страховая компания возмещает практически полностью, а начиная с третьего раза франшиза уже будет 10%, потом 20%, позже 30%, и так далее.

Этот вариант достаточно выгоден для спокойных водителей, к тому же вероятность попасть в неприятность более двух-трех раз за год достаточно маленькая.

Суть регрессной франшизы, в том, что страховая компания будет обязана возместить полную сумму ущерба, и только потом требовать выплату франшизы со страхователя.

Помимо этого, размер франшизы—страхователь устанавливает сам. Обычно от 5% до 40% от страховой суммы. Благодаря этому страхователь может сам отрегулировать стоимость полиса, в чем его неоспоримое преимущество.

Регрессную франшизу не стоит путать с регрессным требованием по ОСАГО. Сходство только в аналогичных словах.

Регрессное требование — это когда страховая компания может потребовать с виновного лица возместить осуществленное страховое возмещение потерпевшему.

По регрессному требованию страховщик также может требовать страховое возмещение с виновника ДТП, если:

При льготной франшизе, страхователь может сам выбрать при каких страховых случаях будет учитываться франшиза. Поэтому в каждом договоре будут оговорены разные страховые случаи.

Чаще всего указывают причину невиновности страхователя в ДТП. Зачем это нужно если по ОСАГО и так выплатят компенсацию? Тем, что получить страховую компенсацию (с учетом износа) с виновника ДТП по ОСАГО получится, только если у него есть ОСАГО.

Льготная франшиза в КАСКО учитывает эту вероятность, и в случае виновности другого водителя, оплачивает сумму ущерба полностью. И только если виновником ДТП признали страхователя, тогда из страховой выплаты вычтут размер франшизы.

Снова честный страховщик объяснит, как будет происходить оплата франшизы и как дают скидку на полис при включении франшизы:

Чем меньше франшиза, тем дороже обойдется полис. А если франшиза равна нулю—это тоже самое, что и страховка без франшизы.

Такая страховка всегда будет обходится дороже, потому что страховщик должен будет потратить уйму времени на обычную бюрократию, в равном счете, как и страхователь. Когда сумма ущерба может не превышать 5 000 рублей, то вся проделанная работа и затраченное время страховой компании обойдется, в итоге, намного дороже. Оттого это не выгодно ни одной стороне.

Страхователь экономит свое время и деньги за оплату полиса, а страховщик экономит время своих работников.

Поэтому страховки с нулевыми франшизами самые дорогие и самые невыгодные. Причем обеим сторонам.

Но все-таки нулевая франшиза для чего-то существует. В основном, она имеет большую популярность у молодых водителей, только набивающих руку.

При таком раскладе водителю необходимо иметь полную поддержку. И если вы не относитесь к начинающим водителям, то не смотрите на красивые кричащие рекламные заголовки о нулевой франшизе.

Нулевую франшизу часто требуют банки для страхования залогового имущества. Поэтому на автомобиль, купленный в кредит, не получится оформить полис с франшизой.

Помимо нулевой франшизы в договорах страхования есть множество подводных камней, в этом видео вам расскажут какие:

Все основные виды франшизы мы объяснили, но какие еще вопросы возникают у людей, связанные с франшизой? Частое недопонимание связано с ОСАГО и франшизой.

Вернуть франшизу по КАСКО можно двумя способами.

Для этого нужно, чтоб у страхователя был оформлен и полис КАСКО и ОСАГО, и чтобы виновником ДТП признали второго водителя. Тогда после возмещения средств по КАСКО (с вычетом франшизы), пострадавший в праве обратиться в страховую компанию виновника и требовать возмещения ущерба по ОСАГО. После завершения ремонтных работ и предоставления всех чеков, страхователю выплатят страховое возмещение в размере франшизы, но с учетом износа.

2. Непосредственно с виновного лица

Потерпевшая сторона дорожного происшествия может взыскать сумму в размере франшизы с виновного. Для этого виновному не обязательно иметь страховку.

В гражданском кодексе есть статьи 1064, 1072 и 1079, согласно которым потерпевшее лицо может требовать компенсацию в полном объеме и даже сверх суммы причинённого вреда.

В случае ДТП потерпевший может требовать дополнительную компенсацию в размере франшизы или разницы за износ, если страховой выплаты не хватает для покрытия ущерба. В таком случае суд однозначно будет на стороне потерпевшего.

Какую франшизу выбрать и на что ориентироваться?

Выбирайте франшизу, учитывая максимальную стоимость возможного ущерба, которая будет вам “по карману”. Допустим тысяча, пять, десять и т.д., это все зависит от вашего личного бюджета. Нет смысла в полисе, если ущерб легко покрывается из личных сбережений. Поэтому страховой полис со слишком маленькой франшизой, сам по себе не выгоден. И если встречаются завидные рекламные слоганы, с нулевой франшизой, помните, что это абсолютно невыгодная вещь и просто рекламный ход, чтобы запутать клиента.

Также подумайте о своем времени. Начиная от вызова ГАИ и оформления страхового случая, а далее оформление документов, заканчивая подачей заявления. На всю процедуру может уйти полдня или даже больше. Деловые люди знают сколько стоит их время, но на самом деле такой подход к личному времени должен иметь каждый. Иногда действительно проще заняться проблемой самостоятельно.

Выбирая страховку стоит исходить из стоимости машины и стоимости замены деталей.

Что нужно помнить?

Кому не выгоден полис КАСКО с франшизой?

Полис с франшизой очень полезная и выгодная штука. В некоторых случаях, когда кажется, что договор с нулевой франшизой будет правильное и подходящее решение, получается совсем наоборот. Например, и это самый распространенный случай, новички в вождении. Набираясь опыта, водители предпочитают полностью обезопасить себя, свои финансы и свое ТС. Но полис с полной защитой обойдется в разы дороже, так как страховые компании рассматривают таких водителей, как рискованных.

Какие бывают нюансы при страховании с франшизой?

Тут также, как и в автомобильном страховании присутствуют условная, безусловная, динамическая и временная франшизы. В редких случаях встречается высокая франшиза.

Высокая франшиза используется только в имущественном страховании. Порог франшизы в этом случае довольно высок. При наступлении страхового случая, СК сначала полностью возмещает сумму ущерба, а потом требует выплату в размере франшизы со страхователя.

При страховании имущества, можно застраховать внутреннюю отделку квартиры, ценное имущество (электроника, техника, драгоценности, картины).

Страхование имущества, в основном, производится в добровольном порядке. В редких случаях, как например, в ипотечном страховании, страхования требует федеральный закон.

Ипотечное страхование в свою очередь делится на:

Титульное страхование защищает страхователя от мошеннических махинаций. Страховка поможет избежать ситуаций, когда жилье куплено на вторичном рынке и внезапно объявится наследник квартиры, уже после оформления договора.

Страхование имущества является обязательным, но от страхования жизни и титула можно отказаться, и процентная ставка ипотечного договора станет выше.

Стоимость ипотечного страхования будет изменяться от различных условий, например:

Минимально полис ипотечного страхования в год будет обходиться в 3 000 рублей. Банк и страховую компанию можно поменять, для поиска лучших условий. Иногда страхователю предоставляется возможность включения франшизы в договор страхования.

При ипотечном страховании предлагают три вида франшиз:

Агрегатная франшиза учитывает сумму всех убытков за все время, и постепенно вычитается из франшизы. Когда же размер убытков превзойдет сумму франшизы, тогда страховщик начнет выплачивать страховое возмещение.

В полис может быть внесено больше одной франшизы, иногда их комбинируют. К каждому страховому случаю также можно привязать отдельную франшизу.

Обязательное страхование при ипотеке невозможно отменить, пока не будет выплачена все задолженность.

Ипотеку могут выдать с максимальным сроком на 30 лет. Может появиться ощущение, что страховка и не понадобится. Хоть и нет гарантий, что за этот период ничего не произойдет. Страхование жизни и страхование титула не является обязательным, но с учетом франшизы получится обезопасить себя от всего и потратить наименьшую сумму.

Туристическое страхование с франшизой

Мы уже определили, что такое франшиза, и этот термин везде означает одно и то же. Теперь определим для чего может понадобиться страховка и франшиза туристу.

Многие туроператоры предлагают страхование жизни на момент нахождения в зарубежной стране, но для стран шенгенской зоны страхование является обязательным.

Такой страховой полис еще часто называют ВЗР, то есть страхование для выезжающих за рубеж.

Страхование может покрывать несколько страховых случаев:

У разных страховых компаний перечень страховых случаев будет разный.

В некоторых странах к страховке применима франшиза, а в некоторых нет. В 26-и странах Шенгена, например, страховка должна быть минимум на 30 тыс. евро, не иметь включенной франшизы и покрывать весь срок поездки и еще плюс 15 дней.

Довольно строгие правила. Если же направляться в более популярные страны, например, в Турцию или Египет, то полис может иметь франшизу.

Виды франшиз в туризме такие же, за некоторыми исключениями:

Девушка-блогер специализируется на туризме и путешествиях. В своем видео она подробнее расскажет в каких случаях может пригодиться страховка, а вы сможете решить нужна ли она вам и включать ли туда франшизу.

Как и везде туристическая страховка с франшизой будет иметь свои плюсы и свои минусы.

Полис без франшизы

В сравнении дороже

Ограничение по странам

Нет ограничения по странам

Обязательно звонить в Ассистанс (сервисная компания, которая ответственна за организацию помощи туристам; предоставляет услуги при наступлении страхового случая), даже если повреждение незначительное, и стоимость похода к доктору не дотягивает до франшизы.

Обязательно звонить в Ассистанс, даже если повреждение незначительное.

Нужно оплачивать часть расходов при страховом случае

Не нужно ничего оплачивать самостоятельно

На самом деле полисы с франшизой в туризме довольно редки. Да и для некоторых стран назначения важно именно отсутствие франшизы. В целом страховки с франшизами в туризме не очень популярны, поэтому они относительно дешевы. Стоимость страховки бывает, примерно, от 1000 до 4000 рублей.

Большинство из нас, к сожалению, не может позволить себе потерять свои вложения в отпуск.

Допустим, один раз в жизни вы отправляетесь в роскошный круиз по Средиземному морю. За день до отплытия случается непредвиденное и родной человек оказывается в больнице. Когда вы звоните в туристическую компанию и объясняете, что произошло, они сочувствуют, но деньги обратно вы не получите. В политике компании четко указано, что возврат средств не производится, если вы отменяете заказ в течение 14 дней с момента отъезда.

Страхование путешествий может помочь улучшить эту и другие ситуации. Компенсации по задержке поездки могут возместить вам дополнительные расходы на проживание/проезд и потерянные предоплаченные расходы из-за задержки вылета на шесть и более часов. Льготы по задержке багажа могут возместить вам разумную дополнительную покупку предметов первой необходимости во время вашей поездки, если ваш багаж задерживается или неправильно направлен обычным перевозчиком в течение 24 часов или более.

Хоть ВЗР выгодное и полезное вложение, его стоимость, вероятно, является причиной номер один, по которой люди не покупают туристическую страховку. Оно и понятно! Если вы уже заплатили за долгожданный круиз или курортный отпуск, вам трудно потратить даже немного больше на страховку.

Для таких случаев существует полис с франшизой, чтобы все смогли почувствовать себя комфортно за рубежом, даже если будут некоторые нюансы.

Франшиза в страховании жизни и здоровья

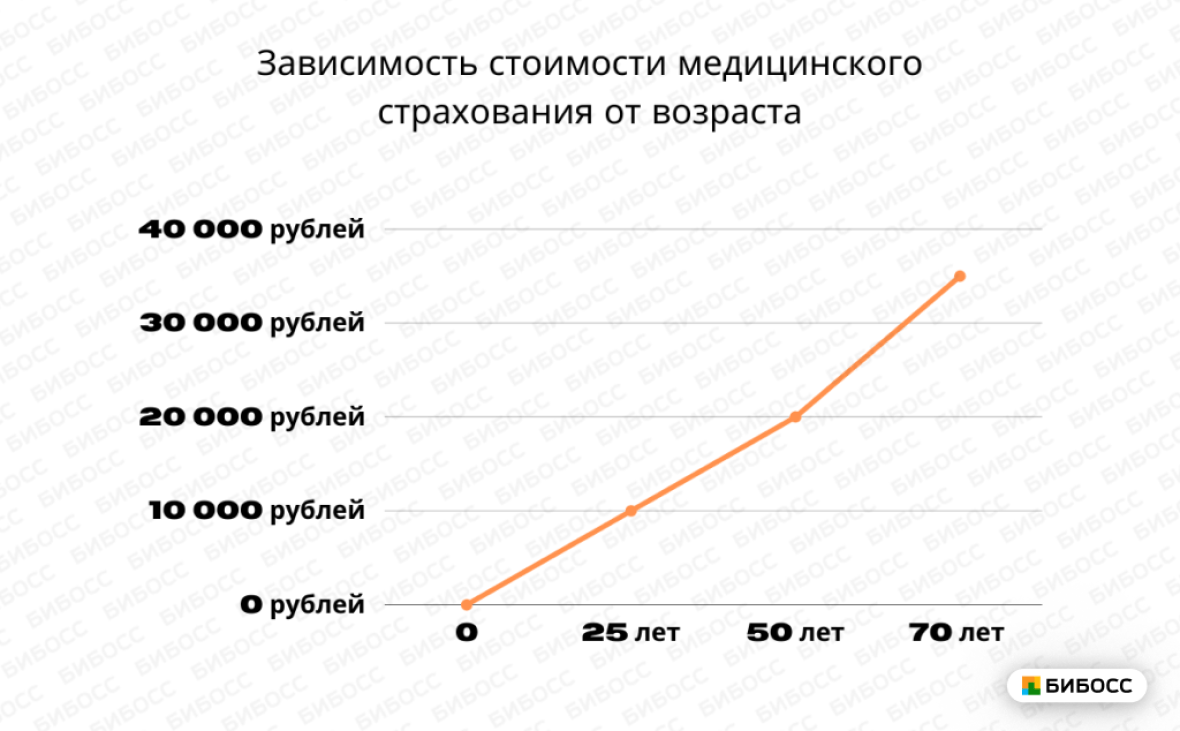

Стоимость медицинских услуг безостановочно растет, цены напрямую связаны с инфляцией рубля.

Стоимость добровольного медицинского страхования напрямую связана с ценами на медицинские услуги. Статистика показывает, что стоимость ДМС растет на 10-12% в год.

Жизнь в стране тоже не дешевеет, поэтому страховщикам приходится придумывать новые тарифы, новые предложения. И с 2018 года применение франшизы в полисе стабильно растет. К этому больше прибегают крупные компании. В скором времени прогнозируется, что абсолютное большинство перейдет на план с франшизой.

В медицинском страховании так же, как и в туристическом и в автостраховании, присутствуют три вида франшиз:

Берем франшизу в 5 000. В первом случае страхователь сломал ногу и лечение обойдется ему в 8 000. Страховая компания должна взять на себя все расходы, так как стоимость лечения больше чем франшиза. А во втором случае, страхователь ударился сильно глазом, но прием офтальмолога показал, что все в порядке. Лечение обойдется в условные 1 500 рублей. А так как франшиза 5 000, страхователь берет расходы за офтальмолога на себя.

Допустим та же самая франшиза в 5 000. И тот же самый случай со сломанной ногой, где лечение выйдет на 8 000. С безусловной франшизой, страховщик все-таки выплатит страховое возмещение, но с вычетом франшизы. То есть в нашем случае, 3 000 рублей. Но в ситуации с офтальмологом, опять же, лечение не дотягивает до размера франшизы, и страховщик снимает с себя обязательства по выплате.

Временная франшиза была придумана против мошенников, в медицинском страховании она полезна для тех, кто уверен в себе сегодня, но не будет уверен в себе завтра. В договоре попросту оговаривается время начала действия. Допустим, один месяц. Значит целый месяц только страхователь будет в ответе за свои медицинские расходы, а начиная с первого числа второго месяца обязанности страховщика официально вступают в силу.

Кому будет выгоден полис с высокой франшизой, а кому с низкой?

Более дешевый ДМС будет у людей в возрасте от 18 до 30 лет, без заболеваний и травм, без вредных привычек, не работающих на производстве. В возрасте от 30 лет, как правило, стоимость повышается.

Низкая франшиза:

Высокая франшиза:

Посмотрите видео на английском о медицинском страховании с франшизой, чтобы убедиться, что за границей все то же самое:

Какие есть плюсы и минусы франшизы в страховании?

Страховые франшизы достаточно общеприняты для страхования имущества, несчастных случаев и медицинского страхования. Это расходы из “собственного кармана”, которые вы должны оплатить, прежде чем ваша страховка вступит в силу (платеж либо одноразовый, либо платеж с каждым новым случаем). И их популярность продолжает расти.

Как правило, чем выше франшиза у полиса страхования, тем ниже платежи, так как вы берете на себя часть ответственности за погашение ущерба.

Более высокая франшиза = более низкий тариф страхования и более высокие расходы из собственного кармана

Более низкая франшиза = более высокий тариф страхования и более низкие расходы из собственного кармана

Страховые компании используют франшизы ради своей финансовой стабильности. Мелкие ущербы не оформляются, на них не тратится время, компания не несет убытков.

Страховые полисы защищают страхователей от убытков, поэтому существует определенный риск, что застрахованная сторона станет вести себя рискованно на дороге, так как не будет финансовых последствий.

То есть, если у страхователя есть автомобильная страховка, у него меньше беспокойств. Он может вести машину неосторожно или оставлять свой автомобиль без присмотра в опасной зоне, потому что автомобиль застрахован от повреждений и кражи. Без франшизы водитель не чувствует в полной мере своей ответственности и как будто бы ничего не теряет.

Франшиза уменьшает этот риск для страховщика, поскольку страхователь несет ответственность за часть расходов.

Франшиза может быть выгодна как для страховщика, так и для страхователя. Франшизы служат для согласования интересов страховщика и страхователя, так что обе стороны стремятся снизить риск катастрофических потерь.

Мы определили, что существует два основных вида франшиз: безусловная и условная. Остальные виды в законе не прописаны, но являются производными от условной франшизы.

Франшиза с каждым годом встречается все чаще в страховых договорах. Существование франшизы хоть и запутывает многих, ее наличие позволяет экономить. Помимо этого у страхования с франшизой есть и свои минусы, и плюсы.

Чем удобна франшиза:

Чем НЕудобна франшиза:

Однако, стоит понимать, что все мы находимся в разных ситуациях и плюсы и минусы для каждого будут свои.

Завершая тему франшиз в страховании, хочется напомнить, что не стоит выбирать страховку в спешке. Выбор правильной страховой франшизы в конечном счете сводится к тому, чтобы найти то, что работает для вас, вашей семьи и вашего бюджета. С франшизой или без, главное, чтобы страховой полис соответствовал вашим потребностям.