Образец заполнения налогового регистра для 6-НДФЛ

Для чего нужны налоговые регистры

Регистры налогового учета служат для обобщения сведений, необходимых для расчета тех или иных налогов. Они, во-первых, помогают налоговикам контролировать полноту уплаты налогов налогоплательщиками, а во-вторых, позволяют самим налогоплательщикам проверять правильность осуществляемых ими расчетов по тому или иному виду налогового обязательства и упрощают формирование налоговых отчетов.

ВАЖНО! Несмотря на то, что налоговое законодательство обязывает налогоплательщиков создавать и вести такие регистры, их формы не утверждены законодательно, а потому каждое предприятие (или ИП) обязано самостоятельно разработать структуры применяемых налоговых регистров, при этом очень желательно утвердить их учетной политикой.

Налоговые регистры должны отвечать следующим общим требованиям:

Что касается налоговых регистров по НДФЛ, ст. 230 НК РФ устанавливает для них свои специфические критерии. Подобный регистр должен включать:

О требованиях, предъявляемых к регистрам по НДФЛ, читайте в статье «Как ведется регистр налогового учета по НДФЛ?».

Ответственность за формирование налоговых регистров несут сотрудники, которые их составляют и подписывают. Они же отвечают за сохранность этих документов и за обеспечение невозможности доступа к ним посторонних лиц. Вносить исправительные записи в регистр может только ответственный сотрудник. При этом он обязан заверить корректирующую запись своей подписью, проставить дату внесения корректировки и привести соответствующие пояснения.

Пример налогового регистра для 6-НДФЛ см. в типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Что представляет собой бланк 6-НДФЛ

С 01.01.2016 налоговые агенты обязаны заполнять отчетную форму — 6-НДФЛ. С 2021 года эта форма кардинально обновлена приказом ФНС РФ от 15.10.2020 № ЕД-7-11/753@ (в этом же документе можно найти и порядок ее заполнения).

Эксперты КонсультантПлюс в своем обзоре подробно рассказали об основных изменениях отчета 6-НДФЛ с 2021 года. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Скачать бланк 6-НДФЛ актуальной формы можно здесь.

Каковы особенности этого отчета:

О том, где и как заполнить данную форму онлайн, читайте в статье «Можно ли заполнить форму 6-НДФЛ онлайн?».

Какие данные необходимы для формирования 6-НДФЛ

Для того чтобы понять, как составить налоговый регистр для формирования данного отчета, рассмотрим, какую информацию содержит бланк 6-НДФЛ, и разберем его состав.

Для заполнения титула формы понадобятся:

Для оформления раздела 1 нам потребуются:

Для заполнения раздела 2 нам необходимы:

Разобравшись с перечнем информации, которая нам понадобится для формирования отчета 6-НДФЛ, перейдем к разработке формы налогового регистра для него.

Лучше понять порядок расчета НДФЛ вам поможет материал «Практические задачи по НДФЛ с решениями».

Пример заполнения отчета по форме 6-НДФЛ за год можно найти тут.

Как составить налоговый регистр для учета НДФЛ

Если у налогоплательщика уже имеются и применяются регистры для заполнения 2-НДФЛ, никто не мешает ему их использовать и для формирования расчета 6-НДФЛ.

Регистр для заполнения 2-НДФЛ имеет следующую структуру:

Сведения учетного регистра

Комментарии по заполнению

Информация для идентификации налогоплательщика

Приводим перечень данных о работающих сотрудниках:

Для каждого вида дохода должно быть предусмотрено свое поле, в которое заносится особый цифровой код, соответствующий виду дохода. Коды берутся из приказа ФНС от 10.09.2015 № MMB-7-11/387@.

По необлагаемым НДФЛ доходам данные отражать необязательно.

Облагаемые НДФЛ доходы, имеющие пределы необложения налогом, фиксируются в регистре на общих основаниях, поскольку они могут накапливаться в течение года

Вычеты фиксируются в регистре с приведением соответствующих кодов. Перечень кодов см. в приказе ФНС от 10.09.2015 № MMB-7-11/387

Указываем суммы, начисленные до налогообложения и уменьшения на вычеты

Даты выплаты доходов

В данном поле указывается дата выплаты доходов в соответствии с нормами ст. 223 НК РФ

В данном поле указывается, к какому виду лиц относится налогоплательщик исходя из его резидентства в РФ

Дата удержания НДФЛ

Указываем день фактического удержания налога

Дата перечисления НДФЛ

Заполняем в соответствии с платежными документами

Реквизиты платежного документа

Указываем номер, дату и сумму платежки на уплату НДФЛ

Фиксируем сумму рассчитанного и удержанного налога

Бланк регистра, сформированного в рассмотренной выше структуре, вы можете скачать по ссылке ниже:

Скачать образец

Скачать образец

Составляем налоговый регистр для отчета 6-НДФЛ

Сформированный выше регистр в силу особенностей формы 6-НДФЛ (их мы рассмотрели ранее) использовать для ее заполнения не всегда удобно. А вот составить на его основе «персональный» регистр именно для 6-НДФЛ очень просто.

Представляем вам заполненный образец налогового регистра для формы 6-НДФЛ. При необходимости вы его можете скачать:

Особенности наложения ответственности за несоставление или некорректное составление регистра для 6-НДФЛ

Отсутствие налоговых регистров законодательство РФ рассматривает как грубое нарушение правил учета доходов и расходов, наказываемое штрафом (ст. 120 НК РФ) в размере 10 000–40 000 руб. в зависимости от того, сколько длилось правонарушение и как оно повлияло на размер налоговой базы (письмо ФНС России от 29.12.2012 № АС-4-2/22690). Арбитры в данном случае — на стороне контролеров. Однако не в тех случаях, когда налоговики превышают свои полномочия.

Не получится оштрафовать налогоплательщика:

ВАЖНО! Налоговые регистры, предусмотренные учетной политикой налогоплательщика, обязательны к составлению. В противном случае штраф по ст. 120 НК РФ будет совершенно обоснован.

Вам также может понадобиться информация об ответственности за неуплату НДФЛ — см. материал «Какая ответственность предусмотрена за неуплату НДФЛ?».

Итоги

Требования к перечню информации, которая должна быть отражена в налоговом регистре для заполнения 6-НДФЛ, перечислены в ст. 230 НК РФ. Привлечь к ответственности налогоплательщика за неведение регистра по НДФЛ можно только в том случае, если в регистре отсутствуют обязательные реквизиты, или в случае несоставления регистра, предусмотренного учетной политикой.

Все нюансы заполнения формы 6-НДФЛ вы найдете в нашей рубрике «Расчет 6-НДФЛ».

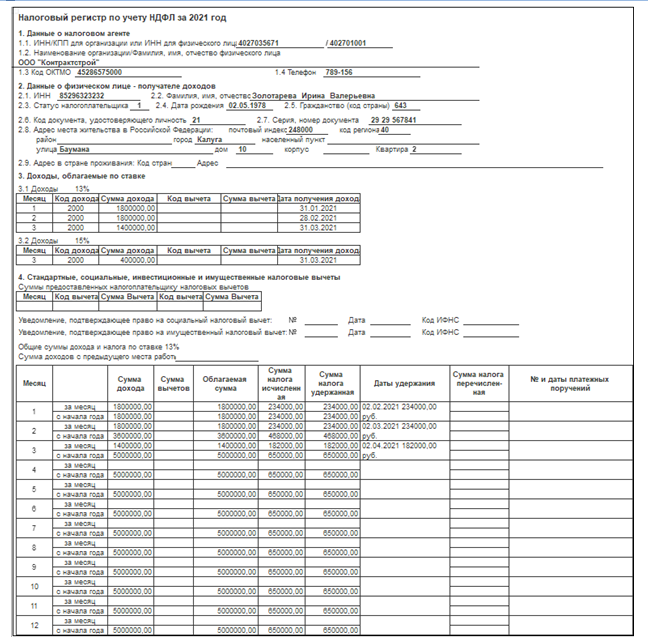

Регистр налогового учёта по НДФЛ в 2021 году

Каждая компания должна вести учёт доходов, которые она выплачивает физическим лицам, учёт предоставленных налоговых вычетов, сумм удержанного и уплаченного НДФЛ. Подобный учёт необходимо вести в регистрах налогового учёта по НДФЛ. Формирование таких регистров позволяет оценить правильность начисления и перечисления налога.

Ранее таким регистром налогового учёта была налоговая карточка 1-НДФЛ. В 2021 году компании должны разработать регистры налогового учёта по НДФЛ самостоятельно, а также определить порядок отражения в них данных.

Поправки в отношении регистров налогового учёта по НДФЛ внесены в пункт 1 статьи 230 НК РФ Федеральным законом от 27.07.2010 № 229-ФЗ.

Вести регистры налогового учёта должны только налоговые агенты, т. е. только те организации и индивидуальные предприниматели, которые осуществляют выплаты физическим лицам, с которых необходимо удержать НДФЛ и перечислить его в бюджет.

Если в отношении отдельных видов доходов компания не является налоговым агентом, то ей и не нужно вести по таким выплатам налоговый регистр.

Не ведутся регистры налогового учёта по НДФЛ по доходам, полученным предпринимателями, нотариусами и адвокатами.

Форму налогового регистра организация должна разработать самостоятельно, причём опираться компании при разработке целесообразно на справку 2-НДФЛ. Взять из неё те сведения, которые будут необходимы и включить в регистр по НДФЛ. Таким образом можно «убить сразу двух зайцев», в регистре налогового учёта по НДФЛ будут сконцентрированы все те сведения, которые потом автоматически попадут в справку 2-НДФЛ.

Налоговые регистры по НДФЛ необходимо вести ежемесячно по каждому сотруднику с подведением нарастающих итогов с начала года. В статье 230 НК РФ перечислены те обязательные реквизиты, которые должен содержать налоговый регистр:

Этот документ берётся за основу и затем используется не только для справки 2-НДФЛ, но и для расчёта 6-НДФЛ.

Как составить налоговый регистр по НДФЛ в 2021 году

В регистр по НДФЛ не включайте необлагаемые доходы, у которых нет кодов, например, это пособия и суточные в пределах лимита (700 руб. в день для командировок по России и 2 500 руб. в день для заграничных поездок).

Но есть и другие доходы — частично облагаемые, у которых есть свои коды. Это подарки, материальная помощь, призы. Такие выплаты надо полностью включить в документ для контроля их необлагаемой части. А их необлагаемые части являются вычетами с собственными кодами.

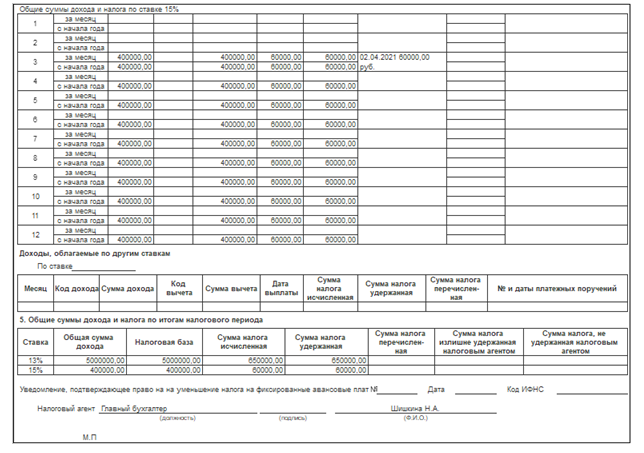

В 2021 году изменился порядок расчёта НДФЛ. Все дело в новой ставке 15 процентов, она применяется к доходам свыше 5 миллионов рублей.

Из-за новых правил расчёта НДФЛ придётся изменить форму налогового регистра для учёта доходов, вычетов и налога. Часть доходов работников теперь облагаются по прогрессивной шкале, другие доходы не подпадают под новую шкалу.

В налоговом регистре 2021 года увеличится количество таблиц. Теперь нет единой налоговой базы. Вместо неё разные налоговые базы по каждому виду доходов, в отношении которых установлены различные налоговые ставки (п. 2 ст. 210 НК).

В налоговом учёте НДФЛ надо разделить суммы налога, рассчитанного по ставке 13 и 15 процентов. Вы перечисляете их на разные КБК. НДФЛ по повышенной ставке формируется с новым КБК 182 1 01 02080 01 1000 110 (приказ Минфина от 12.10.2020 № 236н). Взаиморасчёты с ИФНС ведёте отдельно по каждой ставке. Поэтому и в налоговом регистре их нужно показать отдельно.

Нет смысла разносить налог, рассчитанный по разным ставкам на разные листы или в разные таблицы. Смену ставки, а также последующее исчисление и уплату налога по ставке 15 процентов в 2021-2022 годах можно предусмотреть в таблицах по каждой налоговой базе, где выделить отдельные графы для налога, рассчитанного по разным ставкам. С 2023 года нужно ввести сводный лист расчёта налога по сумме налоговых баз.

В регистре НДФЛ отражайте и учитывайте только те доходы для расчёта повышенного налога, которые выплатили сами. Учитывать доходы, которые «физик» получил от других компаний, не нужно.

Поскольку унифицированной формы регистра нет, мы с вами рассмотрим одну из возможных форм.

Если будете считать НДФЛ по прогрессивной ставке, отразите доходы и расчёт в отдельных разделах регистра 3, 4 и 5. Как, рассмотрим на примере.

Зарплата директора компании 1 800 000 руб. в месяц. За январь, февраль и март 2021 года он получил нарастающим итогом 5 400 000 руб. (1 800 000 руб. × 3 мес.). Других доходов компания ему не выплачивала. Налоговые вычеты по НДФЛ ему не полагаются.

Для чего нужны регистры по НДФЛ в 2021 году

Основное назначение регистра по НДФЛ — сформировать показатели для составления расчётов 6-НДФЛ. Поэтому, разрабатывая регистр, придерживайтесь структуры этих форм, а также справочников, приведённых в приложениях к приказам ФНС, которыми утверждены эти формы.

Кроме того, выписка из регистра налогового учёта по НДФЛ нужна при подаче заявления о возврате излишне удержанного и уплаченного налога (п. 1 ст. 231 НК РФ).

Возникает вопрос, если компания не будет вести регистры налогового учёта, ожидается ли какая-то ответственность за это?

Если мы обратимся к первой части НК РФ откроем ст.120, то увидим, что в этой статье предусмотрена ответственность за грубое нарушение учёта доходов и расходов, и объектов налогообложения: отсутствие регистров налогового учёта по НДФЛ, несвоевременное или неправильное отражение в регистрах налогового учёта хозяйственных операций. Т.е. если мы в регистре неправильно указываем дату выплаты дохода, выплаченную сумму или дату перечисления НДФЛ в бюджет, если мы неверно рассчитали саму сумму НДФЛ или сумму предоставленных вычетов.

Поскольку в статье 120 НК РФ понятие «регистры налогового учёта по НДФЛ» употребляется во множественном числе, то это наводит на мысль о том, что отсутствие одного регистра, т.е. регистра на одного сотрудника не может представлять собой грубое нарушение учёта доходов, и арбитражная практика это подтверждает, если отсутствует только один регистр налогового учёта по одному физическому лицу, то в этом случае нельзя признать подобное нарушение в качестве грубого нарушения учёта доходов и расходов.

Есть решения арбитражных судов, в которых судьи поддержали налогоплательщика и сказали, что по этой статье штрафовать в данном случае нельзя. Но отсутствие двух и более регистров налогового учёта вполне может расцениваться как грубое нарушение учёта доходов и расходов и объектов налогообложения.

Если у организации отсутствуют налоговые регистры за один год — штраф будет составлять 10 тыс. руб., если отсутствуют регистры за два и более налоговых периода — размер штрафа будет составлять 30 тыс. руб.

Такие меры ответственности предусмотрены пунктом 1 статьи 120 Налогового кодекса. Если организация не представит регистры по требованию ИФНС, её привлекут к ответственности в размере 200 руб. за каждый не представленный в срок документ (п. 1 ст. 126 Налогового кодекса). Если отсутствие регистра повлекло занижение налоговой базы по НДФЛ, то штраф составит 20 % от суммы неуплаченного налога, но не менее 40 000 руб. как за нарушение правил учёта (п. 3 ст. 120 Налогового кодекса).

Таким образом, НК РФ обязует нас своевременно вести регистры налогового учёта по НДФЛ. Это не только нужно, но и удобно, т. к. данные регистров используются для 2-НДФЛ и для 6-НДФЛ.

Консультирует по вопросам правильности расчёта заработной платы более восьми лет.

Читайте другие статьи автора в нашем блоге:

Что такое налоговый регистр, и зачем он нужен?

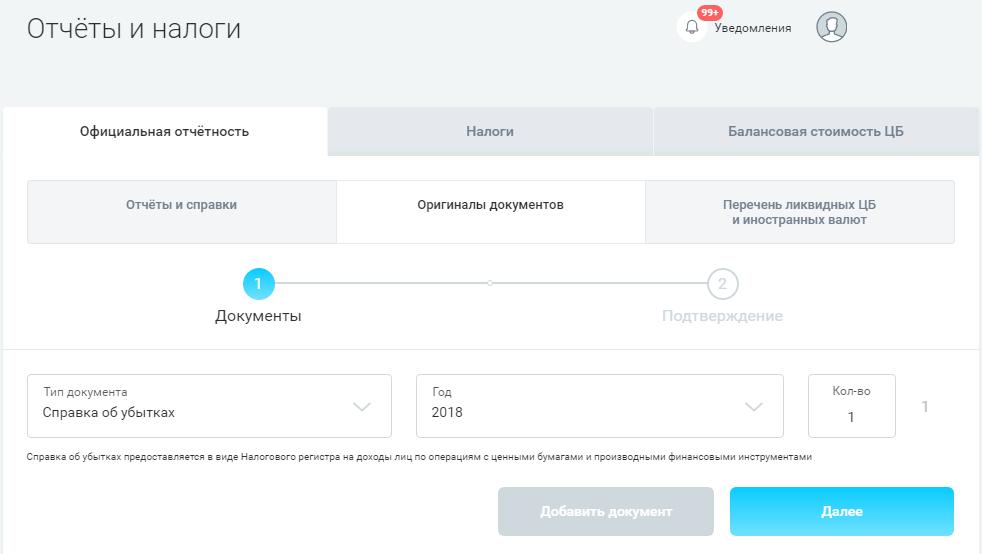

Узнать свой финансовый результат, прибыль или убыток, в разрезе инструментов за год можно из налогового регистра, в АО «Открытие Брокер» — справка об убытках. Формирование регистра является основой оценки правильности определения налогооблагаемой базы по НДФЛ. В связи с этим данный документ может понадобиться для представления в налоговую инспекцию, например, для подтверждения вычета по переносу убытков на будущее. Подробнее о данном вычете читайте в статье «В каких случаях можно перенести убытки на прибыльные года?».

Налоговые агенты ведут учёт доходов, полученных от них физическими лицами в календарном году, предоставленных вычетов, исчисленных и удержанных налогов в регистрах налогового учёта.

Формы регистров налогового учёта и порядок отражения в них аналитических данных налогового учёта и данных первичных учётных документов разрабатываются налоговым агентом самостоятельно (п. 1 ст. 230 НК РФ).

Разработанные регистры должны содержать сведения:

Данными документами выступают справка 2-НДФЛ, брокерский отчёт и налоговый регистр (он же справка об убытках в АО «Открытие Брокер»). Налоговый регистр выдаётся по заявлению налогоплательщиков, в том числе для подтверждения убытков, полученных в прошлых налоговых периодах.

Поскольку налоговым периодом по НДФЛ является календарный год, то налоговые регистры формируются за данный период. Заказать оригинал документа можно через личный кабинет.

В среднем срок подготовки документов составляет 3–7 рабочих дней. С учётом доставки в офис брокера — до 10 рабочих дней. По факту обработки заявки вам поступит SMS-сообщение.

В зависимости от выбранного способа доставки получить оригиналы документов можно в ближайшем офисе брокера или по почте. Стоимость отправки документов на почтовый адрес — 50 руб.

За заказ одного экземпляра документа по стандартному периоду плата не взимается. Если требуется несколько экземпляров одного и того же документа или документ нужен за нестандартный период, то стоимость заказа составит 50 руб.

В налоговых регистрах АО «Открытие Брокер» отражена полная информация, предписываемая нормами Налогового кодекса.

Если налоговые инспекторы отказывают в принятии данного документа или требуют внесение дополнительной информации и данных в него, то они нарушают нормы законодательства. Во-первых, потому что, как выше говорилось, каждая организация самостоятельно разрабатывает форму налогового регистра, главное, чтобы документ содержал обязательные реквизиты, указанные в НК РФ. Во-вторых, требование исправить, дополнить, выставить по другой форме от налогоплательщика-физлица является незаконным, поскольку физлицо не вправе этого делать, так как документы разрабатывает налоговый агент. И если у инспекторов возникли вопросы, то они вправе на основании статьи 93.1 Налогового кодекса затребовать подтверждение данных и информации непосредственно у профучастника, но не у самого налогоплательщика.

О том, как заполнить декларацию для применения вычета по переносу убытков, читайте в статье «3-НДФЛ переносим убытки на 2018 год».

Как ведется регистр налогового учета по НДФЛ?

Как вести налоговые регистры для расчета НДФЛ: общие требования по разработке

При разработке регистра налогового учета по НДФЛ необходимо учитывать некоторые требования:

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы разработали налоговый регистр по НДФЛ. Если доступа к правовой системе нет, получите пробный демо-доступ бесплатно.

Обязательные реквизиты регистра налогового учета по НДФЛ

Бухгалтер предприятия должен четко представлять, как вести налоговые регистры для расчета НДФЛ. Основное назначение этого перечня — формирование показателей, необходимых для оперативного и достоверного заполнения справки о доходах физического лица, в связи с чем в бланке регистра налогового учета по НДФЛ следует отразить следующие реквизиты и сведения:

Резидентами признаются физические лица, которые пребывают в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ). От статуса лица зависит размер налоговой ставки, которая будет применена к его доходам. Например, вознаграждение по трудовому договору гражданина РФ облагается ставкой 13%, а доход физического лица-нерезидента по такому же договору необходимо облагать по ставке 30%, за исключением, например, доходов высококвалифицированных специалистов-нерезидентов.

ВНИМАНИЕ! С 2021 года при получении физлицом дохода в размере более 5 млн. руб. применяется ставка 15%. Чтобы обособленно отобразить такие доходы в регистре по НДФЛ с 2021 года, нужно добавить еще 1 строку.

Образец заполнения налогового регистра по НДФЛ за 2021 г., при условии, что доход физлица превысил 5 000 000 руб., подготовили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Периодичность подготовки регистра налогового учета по НДФЛ

Особое место в форме регистра налогового учета по НДФЛ занимают данные о доходах, по которым начисляется налог. Они формируются в документе по видам и вычетам с присвоением соответствующего кода.

При присвоении кода необходимо обратиться к приказу ФНС России «Об утверждении кодов видов доходов и вычетов» от 10.09.2015 № ММВ-7-11/387@, где каждому виду дохода присвоен соответствующий код. Например, при указании зарплаты используется код 2 000, а если предоставляется вычет на первого ребенка, возраст которого не достиг 18 лет, указывается код 126.

Для каждого сотрудника ведется отдельный регистр. В нем указываются все проводимые выплаты, даже если процентная ставка налога отличается (от 13 до 35%). Но отражаются они все отдельно, например в различных разделах документа. Аналогичная система применяется в справках 2-НДФЛ, в которой каждой ставке соответствует свой раздел.

ВАЖНО! Сведения из справки 2-НДФЛ с 2021 года сдаются в ФНС ежеквартально в составе обновленного расчета 6-НДФЛ. Подробности см. здесь.

Периодичность оформления нового регистра по НДФЛ устанавливается налогоплательщиком. Как правило, регистр по НДФЛ на сотрудника заводится каждый год, чтобы доходы, к которым применяется ставка 13%, а также налоговые вычеты отражались в нем и помесячно, и нарастающим итогом с начала года. Доходы, к которым применяются другие ставки, достаточно указывать только помесячно.

Доходы, необлагаемые НДФЛ, можно не включать (например, пособие по беременности и родам).

Доходы, размер которых лимитирован при расчете НДФЛ, необходимо указывать в реестре для контроля соблюдения такого лимита. Одним из таких доходов является материальная помощь, которая не будет облагаться НДФЛ, пока ее размер не достигнет 4 000,00 руб. в год (п. 28 ст. 217 НК РФ).

Какой день считается датой выплаты дохода и каков срок уплаты НДФЛ

Последний день месяца, за который начислена зарплата, признается фактической датой ее получения (ст. 223 НК РФ). Если трудовые отношения завершены в день, который является не последним в данном месяце, то датой получения зарплаты будет являться последний день выхода на работу.

При отражении сумм отпускных необходимо руководствоваться указаниями письма Минфина РФ от 06.06.2012 № 03-04-08/08-139: датой их получения будет являться день выплаты. Данный подход целесообразно применять и при указании даты выплаты пособий по больничным листам. Перечислять НДФЛ в бюджет с отпускных и больничных пособий согласно п. 6 ст. 226 НК РФ следует не позднее последнего числа того месяца, в котором осуществлялись эти выплаты.

По вопросу определения даты дохода в виде отпускных см. материал.

Трудовое законодательство обязывает рассчитываться с работниками по зарплате не реже чем каждые полмесяца (ст. 136 ТК РФ). Но, несмотря на полученный аванс, доход у работника не возникает, а обязательство перед бюджетом образуется в последний день месяца, поэтому дату перечисления аванса отражать не нужно.

Подробности см. здесь.

В п. 6 ст. 226 НК РФ отмечено, что организация обязана перечислить удержанный НДФЛ не позже следующего дня после даты погашения задолженности перед сотрудниками.

Премии согласно новым предписаниям ФНС следует разделять на трудовые и разовые. Дата получения дохода для каждой будет разная, следовательно, и срок перечисления НДФЛ устанавливается обособленно.

О нюансах читайте здесь.

Форма регистра налогового учета по НДФЛ: где скачать бланк 2021 года, образец и пример его заполнения

С учетом требований описанных в данной статье рекомендуется создать свой образец заполнения регистра налогового учета по НДФЛ. В нем должны найти отражение все сведения, нужные для верного расчета НДФЛ по конкретному сотруднику.

Рекомендуем скачать бланк налогового регистра по НДФЛ для 2021 года по следующей ссылке.

Этот документ берется за основу и затем используется не только для справки 2-НДФЛ, но и для расчета 6-НДФЛ.

Помимо самого бланка налогоплательщики могут скачать пример налогового регистра по НДФЛ для 2021 года. Он создан под расчет 6-НДФЛ и дает представление о правилах заполнения документа. Скачать его можно в КонсультантПлюс.

Как налоговому агенту отразить профессиональный вычет в регистре по учету НДФЛ, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Готовому решению.

Итоги

Таким образом, основными задачами при разработке налогового регистра по НДФЛ в 2021 году являются отражение в полном объеме достоверной информации и группировка показателей для получения аналитических данных. Ориентиром на предприятии может служить разработанный нашими специалистами образец регистра по НДФЛ на 2021 год.