Рассрочка-самозванка. Что скрывается за предложением купить товар без переплаты?

Рассрочка — кредит без переплаты. Это почти как накопления, только сперва получаешь товар, а уже потом платишь, а взносы надо вносить на банковский счёт, а не в коробку из-под печенья. Такая схема лучше дисциплинирует тех, кто не умеет откладывать. Для любителей распродаж — фиксирует цену. Рассрочка — удобный банковский продукт. Но иногда под неё маскируется обычный кредит с переплатой. Разберём разные виды рассрочек, чтобы понять, где скрываются проценты.

Кредит в магазине

Рассрочка на товар — совместная акция от магазина и банка. Чаще всего оформляется на 10, 12 или 24 месяца. Переплаты действительно нет. Например, покупаете телевизор за 60 000 рублей на 24 месяца — в месяц платите 2 500 рублей.

Добро пожаловать за кредитом. Фото: otkazanet.ru

Добро пожаловать за кредитом. Фото: otkazanet.ru

Не надо думать, что это аттракцион невиданной щедрости со стороны банка.

Например, по ценнику телевизор стоит 60 000 рублей, но при оформлении рассрочки вам сделают скидку, и в кредитном договоре будет указана цена 45 000 рублей.

Если досрочно погасить рассрочку, то можно сэкономить, потому что банк пересчитает проценты. Например, вы оформили рассрочку на телевизор стоимостью 60 000 рублей по программе 0-0-24. С учётом скидки товар стоит 45 000 рублей. Остальные 15 000 рублей — переплата за весь срок. Если сразу закрыть кредит уже в первом месяце, то переплата будет минимальная, около 600 рублей. В общем итоге телевизор обойдётся в 45 600 рублей вместо 60 000.

Часто сотрудники банка ставят заёмщика перед выбором — либо оформляйте рассрочку со страховкой, либо не оформляйте совсем. Это нарушение, о котором можно жаловаться руководству банка или сразу в ЦБ. Но, пока идёт разбирательство, вы так и не получите товар.

Можно согласиться на страховку, а потом вернуть её. По закону у потребителя есть две недели периода охлаждения, чтобы отказаться от полиса.

Карты рассрочки

Одно из самых известных предложений — карта «Халва» от Совкомбанка.

В магазинах-партнёрах банка можно купить товар по карте и оплатить его равными долями в течение нескольких месяцев. Переплаты действительно нет. Комиссию за выдачу кредита платит торговая организация. В итоге все остаются в плюсе: магазин получает покупателей, банк — прибыль, клиент — товар. Среди партнёров банка десятки тысяч компаний от крупных федеральных сетей до небольших местных предпринимателей.

Выглядит неплохо, но присмотримся внимательно к условиям рассрочки. Срок кредитования зависит от магазина. Если нам нужен телевизор, то надо идти в «Эльдорадо», «М.Видео» и подобные сети. Рассрочка в них невелика — до 3-х месяцев.

Срок рассрочки небольшой. Фото: halvacard.ru

Срок рассрочки небольшой. Фото: halvacard.ru

Если мы до сих пор хотим купить телевизор за 60 000 рублей, то придётся платить по 20 000 рублей в месяц, а это нельзя назвать комфортным платежом.

Если мы покупаем телевизор за 60 000 рублей с подпиской «Халва.Десятка», то переплата в процентном отношении составит примерно 5,98% годовых, что сравнительно немного — ни один другой кредитный продукт таких условий не предложит.

Однако если по подписке покупать сапоги стоимостью 10 000 рублей, то переплата уже будет 35,88% годовых, а это дороже, чем средняя кредитная карта.

Полное описание карты можно прочитать в статье «От слова Халва во рту слаще становится?»

Плюс «Халвы» — большое количество партнёров. Рассрочку можно использовать почти во всех известных магазинах. Карта рассрочки удобна для частых покупок. Но прежде чем подключать дополнительные услуги, стоит посчитать окончательную переплату.

Конкурент «Халвы» — карта «Свобода» от банка «Хоум кредит». Принцип действия рассрочки такой же — в магазинах-партнёрах можно купить товар и оплачивать его равными платежами в течение определённого срока.

Перечень партнёров отличается. «Эльдорадо» и «М.Видео» не удалось найти, но по другим магазинам видно, что рассрочка составляет 3-4 месяца, что тоже немного.

Партнёры карты «Свобода». Фото: homecredit.ru

Партнёры карты «Свобода». Фото: homecredit.ru

Увеличить срок кредитования можно на 6 или 10 месяцев. Плата за услугу:

Чтобы продлить рассрочку на телевизор стоимостью 60 000 рублей на 10 месяцев, придётся заплатить 9 000 рублей.

Услуга рассрочка на кредитной карте

Некоторые банки создают универсальные кредитные карты, с помощью которых одни товары можно купить как по обычной кредитке с льготным периодом, а другие — в рассрочку.

Например, «Тинькофф Платинум». Любую покупку дороже 1 000 рублей, сделанную на средства кредитного лимита, можно сделать рассрочкой. Банк предложит разные варианты, которые будут отличаться сроком и размером комиссии. Рассрочка по карте «Тинькофф Платинум» — небесплатное удовольствие. Проценты банк не начисляет, но зато берёт комиссию, которая рассчитывается для каждого индивидуально.

Автор телеграм-канала «Сберкнижка» приводит пример предложения с рассрочкой по кредитке «Тинькофф Платинум».

Даже минимальная рассрочка на три месяца небесплатная. Процентная ставка примерно как по кредитке.

У банка «Русский стандарт» на кредитных картах тоже есть опция рассрочки. Комиссия зависит от срока и суммы. За покупку в 60 000 рублей придётся заплатить:

| 3 месяца | 2 299 рублей |

| 6 месяцев | 3 299 рублей |

| 9 месяцев | 4 299 рублей |

| 12 месяцев | 5 399 рублей |

| 24 месяца | 9 499 рублей |

Как и в случае с картой «Тинькофф», придётся заплатить даже за минимальную рассрочку в 3 месяца.

Рассрочка 0-0-12: в чём подвох?

«Выгодная рассрочка 0-0-24», «Суперкредит без переплат», «Умная рассрочка» – такие рекламные объявления видит каждый посетитель магазинов электроники. Что это – маркетинговая уловка или честное предложение? Расскажем, что на деле скрывается за рассрочкой 0-0-12.

Способы покупки товара в рассрочку

Торговые сети делают всё, чтобы покупатели не ушли от них с пустыми руками. Если с собой нет денег, кредит или карту рассрочки предлагают оформить, не выходя из магазина. Правда, условия в таких мини-офисах банков драконовские, но желание приобрести заветный телевизор или холодильник порой берет верх над здравым смыслом.

Плакаты уверяют, что покупатель ничего не переплачивает и даже может не иметь с собой ни копейки, чтобы взять понравившийся товар.

Итак, есть два способа купить что-то, не имея с собой нужной суммы:

Учтите, что все виды займов, в том числе по типу 0-0-12 или краткосрочные микрокредиты без переплаты, относятся к первой группе. Второй вариант — «чистая» рассрочка. Кредитные учреждения в ней не участвуют. Магазин продаёт товар покупателю с рассрочкой на полгода или год. Такие акции устраивают, когда торговые сети решают избавиться от залежавшегося товара, а также при продаже сезонных товаров (например, шуб).

При «чистой» рассрочке торговая точка заключает с покупателем договор, в котором указываются условия внесения оплаты с графиком платежей. Для магазинов это огромный риск, поскольку они не могут проверить платежеспособность клиента. Как итог — недобросовестный покупатель может ничего не вернуть. Поэтому продавцы предпочитают прибегать к услугам финансовых организаций. Так спокойнее.

В чем суть схем 0-0-12 и 0-0-24

По такой акции понравившийся товар берут в рассрочку под 0% годовых на 12 месяцев без первоначального взноса. На месте числа 12 может быть 6, 10, 24, 36 и т.д.

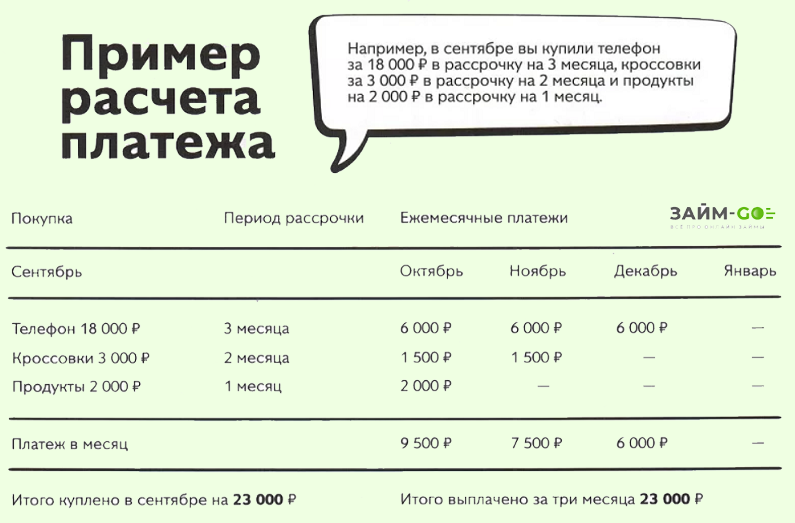

Пример:

Даже если условия кажутся вам предельно понятными, всегда читайте договор полностью, особенно то, что написано мелким шрифтом.

В чём выгода для банка

Самая очевидная выгода в этой схеме – банковская. Для кредитного учреждения подобная рассрочка – обычный заём. Просто вместо покупателя проценты платит магазин.

Как это работает

Цена домашнего кинотеатра в магазине – 120 тыс. руб. Когда покупатель оформляет на него рассрочку по схеме 0-0-12, он заключает договор с банком и обязуется платить по 10 тыс. руб. в течение 12 месяцев. Переплаты действительно никакой.

Если углубиться в условия такой рассрочки, видно, что 120 тыс. руб. – цена для покупателя. Для банка магазин делает скидку. Допустим, это 20%. По сути, потребитель покупает домашний кинотеатр за 96 тыс. руб. и еще 24 тыс. руб. отдает в качестве процентов. Просто ему об этом не говорят.

Получается, что 20% – это процент по кредиту, но платит его не покупатель, а магазин. Для банка выгода очевидна. Никаких различий между кредитом и такой рассрочкой для него попросту нет.

Возникает вопрос: что кроется за неслыханной щедростью магазина? Вариантов множество, и при любом из них в накладе торговая точка не остается.

Чем это выгодно торговой точке

Использование схемы 0-0-12 увеличивает продажи. Возможно, человек, который пришел в магазин без денег, никогда бы не накопил на заветный плазменный телевизор и лишил торговую точку прибыли. Но ему говорят: «Бери сегодня, плати потом». И выбора не остается: новенький телевизор красуется в гостиной, а следующие 12 месяцев придется вычитать из зарплаты кругленькую сумму.

Выгода продавца очевидна, даже если он делает скидку банку. Объясним на простом примере. Холодильник стоит 20 тыс. руб. Если его нельзя купить по акции 0-0-12, им заинтересуются не так много людей. Допустим, желающий всего один. Выручка магазина = 20 тыс. руб.

То же самое проиграем с рассрочкой. Магазин делает банку скидку 20% и теряет часть прибыли. Но на предложение покупаются уже 10 человек, которые не могут себе позволить сразу выложить 20 тыс., но готовы расплачиваться в течение года. С одного такого холодильника торговая точка получит уже не 20, а 16 тыс. руб. Зато и покупателей не один, а 10. Итоговая выручка: 16 тыс. * 10 = 160 тыс. руб.

Продавцу это выгодно тем, что он реализует товар уже сегодня. Цена снижается за счет скидок банку, зато на заманчивые условия прибегает больше покупателей.

Есть еще один вариант, не такой честный по отношению к потребителю. В этом случае никаких скидок банку торговая точка не делает, а просто поднимает цены. Но об этом дальше.

В чём выгода для покупателя

С выгодой для банка и магазина разобрались. Для простого и ничего не подозревающего потребителя также есть плюсы.

Главное – внимательно прочитать условия договора и не дать себя обмануть.

Крупные торговые сети с хорошей репутацией могут позволить себе акции по типу 0-0-12 или 0-0-24. В итоге потребитель:

Основные подвохи для потребителей

Мнимая акция

Нередко подобными предложениями покупателей просто заманивают в магазин. Действует схема: главное завлечь, а там уж обработаем. На самом деле в торговой точке может просто не оказаться товаров, участвующих в акции, или предложение 0-0-12 действует на самые дорогие или неходовые модели.

Страховка

Кредитные брокеры зачастую уверяют, что без страховки покупателю не видать кредита. Чаще всего предлагают оформить страхование жизни. Нужно понимать, что это не обязательно. Даже если в этом банке вам откажут, всегда можно выбрать другой. При этом экономия будет значительной. К примеру, Ренессанс Страхование предлагает полисы по цене от 4 до 8 тыс. руб. в год. Если срок действия рассрочки – 36 месяцев, переплата составит до 24 тыс. руб. К слову, вернуть страховку можно будет позже. Но банк в этом случае вполне может повысить проценты. Внимательно читайте условия договора.

Завышение цены

Суть махинации – магазин заранее поднимает цены на товары на 10-20%, а потом делает скидку банку для беспроцентной рассрочки в том же размере. То есть в акции 0-0-12 участвуют товары с переклеенными ценниками. Проще говоря, по цене на 10-20% выше реальной. Получается, что покупатель переплачивает за товар, не зная об этом. Чтобы не попасться на такую уловку, сравнивайте цены в разных торговых сетях.

Мониторьте стоимость интересующего вас товара. Если она внезапно выросла и при этом товар выставили по акции, не стоит иметь дело с таким магазином.

0% только на часть срока кредита

Хитрость заключается в том, что рассрочка предоставляется без переплаты, но не на весь срок кредита, а только на его часть. Об этом обычно пишут мелким шрифтом в договоре. К примеру, за первые 6 месяцев – 0%, за следующие 6 месяцев – 12% или больше.

Дополнительные услуги

Банковские сотрудники нередко предлагают подключить смс-информирование, бесплатно получить кредитную карту и т.д. От всего этого клиент вправе отказаться. На одобрение заявки такие вещи не влияют.

Знаете ли Вы что

Во многих мировых банках есть негласный список профессий клиентов, которые нежелательны. Сюда обычно относятся: журналисты, юристы, индивидуальные предприниматели, военнослужащие, судьи…

А что на деле

Каждый магазин предлагает свои условия рассрочки, о которых полезно узнать заранее. Подводя итог, расскажем об особенностях схемы 0-0-12 в нескольких крупных торговых сетях.

М.Видео. Оформить умную рассрочку здесь можно на 10, 12, 24 или 36 месяцев. Доступны три способа получения займа:

С магазина, что называется, взятки гладки. Чудесное превращение беспроцентной рассрочки в обычный кредит происходит, когда перед покупателем оказывается сотрудник банка.

Вот пример покупки товара по схеме 0-0-36 в М.Видео. Семья, увидев рекламу умной рассрочки, пришла в магазин, чтобы купить телевизор. Ни одного стоящего товара по этой акции покупатели не нашли. Глава семьи выбрал более-менее подходящую модель и путем нехитрых подсчётов (умножив сумму ежемесячного платежа на ценнике на количество месяцев рассрочки) получил что-то напоминающее реальную стоимость товара: 1524 руб. * 36 = 54,5 тыс. руб. Цена расходилась буквально на 10 руб. «Некритично», – подумали герои истории и пошли оформлять заём.

Консультант банка сказал, что переплаты нет, 15% от стоимости (проценты банку) берет на себя магазин. Вот только покупателям придется оплатить комиссию 1,1% в месяц, а также приобрести полис страхования. В итоге сумма ежемесячного платежа выросла на 600 руб., а переплата по кредиту перевалила за 20 тыс. руб. Правда только в том, что заём семье предлагали без первоначального взноса.

Юлмарт. Рассрочка также доступна до 36 месяцев. Подвох для покупателя заключается в том, что акция «Кредит без переплат» действует в ограниченном числе банков-партнеров, и обязательна страховка.

Евросеть. По отзывам клиентов этой торговой сети, встречается три вида уловок:

DNS. По словам клиентов, получить беспроцентную рассрочку можно, но придется преодолеть маркетинговую стену. Помимо страховки, которую представители банков почему-то называют обязательной, хотя это не так, покупателю предлагают оформить смс-информирование и иные допуслуги. Как итог – переплата всё же есть.

Перед тем как покупать товар в рассрочку, внимательно прочитайте условия договора и сравните предложение с обычным займом. Возможно, выгоднее будет взять потребительский кредит. В описанном выше случае в М.Видео герои переплатили за товар 20 тыс. руб. Это 12,29% годовых. При этом, к примеру, жителям Москвы доступны кредиты с более низкой ставкой – от 10% годовых.

Что такое рассрочка 006

Рассрочка — это когда стоимость товара выплачивается равными частями. К примеру, ваша GTX 1080Ti в домашнем компьютере превратилась в пепел, а до выхода новой «гриндилки» (не важно, какой!) осталось меньше недели. Вы знаете, чем чревато не успеть на старт «гриндилки», да и не для «минималок» вы ждали релиза несколько месяцев. На новую видеокарту денег у вас нет. Что делать? Вы идете в магазин, в котором можно взять в рассрочку: пользоваться видеокартой вы можете уже сейчас, а деньги отдадите позднее — и никакого no money no honey. Если вас это устраивает, вы заключаете договор с магазином, оговариваете, как долго будете отдавать ему часть своих кровных.

Ходят легенды, что когда-то товар в рассрочку любезно преподносил сам магазин, но это не правда. Для вас этот товар покупает банк, и покупатель возвращает деньги именно банку.

Хорошо, а чем это отличается от кредита?

Названием (ха-ха!) и процентной ставкой. На деле термин рассрочка помогает избавиться от негативных ассоциаций, связанных со словом кредит. Предположим, что видеокарта, которую вы хотите, стоит 50 тысяч рублей. Такую сумму банк может выделить вам в виде кредита, но не безвозмездно — в качестве оплаты за свою услугу банк взимает проценты с кредита. Процентная ставка зависит от банка, но обычно она составляет не менее 10-11% от общей суммы займа. Следовательно, взяв в кредит 50 тысяч рублей, отдать необходимо уже 55 тысяч. Рассрочка же позволяет забыть о каких-либо процентах.

Но если кредиты выгодны банкам, зачем они выдают рассрочку?

Чисто технически, любой заем денег у банка — это кредит. И банк, само собой, не будет просто так раздавать свои деньги, поэтому программы для покупки товаров в рассрочку всегда преследуют свои цели. Зачастую банки заключают договор с магазинами о том, что не будут брать с клиентов проценты в обмен на то, что магазин постарается «впихнуть» клиенту дополнительные услуги и тем самым увеличить сумму кредитования. Эта механика выгодна и банку, и магазину: одни реализовывают больше товаров, другие заключают кредитный договор на больший срок. А клиент получает все, что ему было нужно, и вдобавок кое-что из не особо нужного.

Например, ваша сгоревшая видеокарта красуется на витрине с ценником в 50 тысяч рублей. Магазин купил ее у поставщика всего за 42 тысячи. Вы заключаете договор с банком о покупке в рассрочку за 50 тысяч и выплачиваете ровно 50, но магазин из этой суммы увидит только 45 — остальное банк оставит себе.

Hо я видел рекламу банков, которые предлагают рассрочку в любых магазинах! Это обман?

Нет. У таких предложений всегда есть ряд дополнительных условий. Видеокарту вы покупаете за 50 тысяч, но расплатиться нужно в очень короткий срок — от трех до шести месяцев в зависимости от банка. Если же вы не уложились в срок — пеняйте на себя: банк начисляет солидную процентную ставку. Таким образом, за вашу видеокарту нужно будет заплатить уже не 50 тысяч рублей, а все 65.

Банки часто заключают договоры с конкретными магазинами, чтобы увеличить время выплаты рассрочки — при условии, что им удалось договориться о взаимовыгодных условиях.

Ладно, я все же решился купить товар в рассрочку, что мне делать?

Идете в ближайший магазин, выбираете товар, отбиваетесь от настойчивых рекомендаций взять «вот этот очень полезный пылесос для клавиатуры», натыкаетесь на отказ от банка выдать вам рассрочку и идете обратно за пылесосом, с которым вам сразу все одобряют, хе-хе-хе. Главное, внимательно читать договор и с самой занудной въедливостью изучать условия. Почему? Потому что, помимо суммы за товар, с вас могут взять деньги за оформление договора — их придется оплатить в любом случае, даже если вы передумали пользоваться товаром на следующий день и решили его вернуть. В договоре прописаны штрафные санкции: в случае просрочки платежа — начислят проценты или оштрафуют. Если вы подписали договор, но не смогли его исполнить, банк имеет полное право подать на вас в суд.

Так все-таки, стоит брать товар в рассрочку или нет?

Стоит, когда появляется острая необходимость в сиюминутной покупке. Нужно искать хорошее предложение, внимательно читать договор и исправно платить взносы. Звучит скучно, но институт финансового кредитования — плохой контекст для шуток, тут важно оставаться с холодной головой. Рассрочка застрахует вас от пропажи нужного товара с прилавков, поможет не потерять часть денег на инфляции, даст возможность пользоваться желанным и необходимым товаром здесь и сейчас.

Недостаток средств часто заставляет людей приобретать необходимые дорогостоящие вещи в кредит. Банки разрабатывают все новые виды кредитных программ, которые на первый взгляд кажутся очень привлекательными. Однако в случае неуплаты ежемесячного взноса финансовые организации выставляют немалые штрафы и пени. Намного более удобным способом покупки товара является рассрочка. Почти все крупные торговые предприятия предлагают своим клиентам воспользоваться схемой оплаты стоимости товара частями.

Различие между кредитом и рассрочкой весьма существенно, хотя многие не видят принципиальной разницы. Это происходит потому, что часто под видом разбивки платежей магазины предлагают оформить банковский кредит с нулевым первым взносом. То есть в сделке участвует третья сторона. Следует четко уяснить, что значит купить в рассрочку, чтобы не попадаться на уловки менеджеров. Различие двух способов оплаты покупок по частям вытекает из их определения:

Основным отличием является обязанность выплачивать проценты банку за кредит, что несколько увеличивает первоначальную цену товара. Однако существуют и другие отличительные особенности у этих сделок.

В чем суть рассрочки

Понятие «рассрочка» определяется Гражданским кодексом, где указано, что сделка совершается путем распределения платежей по времени с внесением оговоренной суммы. Услуга или товар предоставляются покупателю после заключения договора. При совершении сделки нужно учитывать ее особенности:

Пример: как работает рассрочка 0-0-24

Когда речь идет о рассрочке обозначающейся 0-0-24. Это значит, что товар можно купить без первоначального взноса, с нулевой переплатой, оплачивая покупку равными частями в течение 24 месяцев.

Интересы участников сделки отражаются в составленном договоре. В документе указываются условия и сроки выплат, а также некоторые нюансы. К примеру, уточняется, как можно вернуть товар, если в нем обнаружен брак. Законом не прописаны особенные требования к таким сделкам, поэтому договор содержит больше пунктов, направленных на минимизацию рисков продавца. Покупатель до момента выплаты всей суммы считается не владельцем, а пользователем приобретенного имущества. Продавец имеет право вернуть себе товар, если к оговоренному сроку вторая сторона не выплатит всю стоимость. Такие же последствия могут наступить в случае пропуска промежуточных взносов.

В случае, когда покупатель перестал совершать выплаты после погашения 50% полной стоимости товара, стороны должны совместно решить, каким образом вернуть оставшуюся сумму.

То есть свои интересы покупатель может отстоять только с помощью обращения в суд. В то время как условия кредитных банковских договоров регулируются Банком России. Это главное отличие кредитов от рассрочки.

Что такое карта рассрочки

Самые популярные карточки рассрочки:

Что нужно для оформления

Для оформления покупки с разбивкой платежей составляется договор, в котором прописаны следующие пункты:

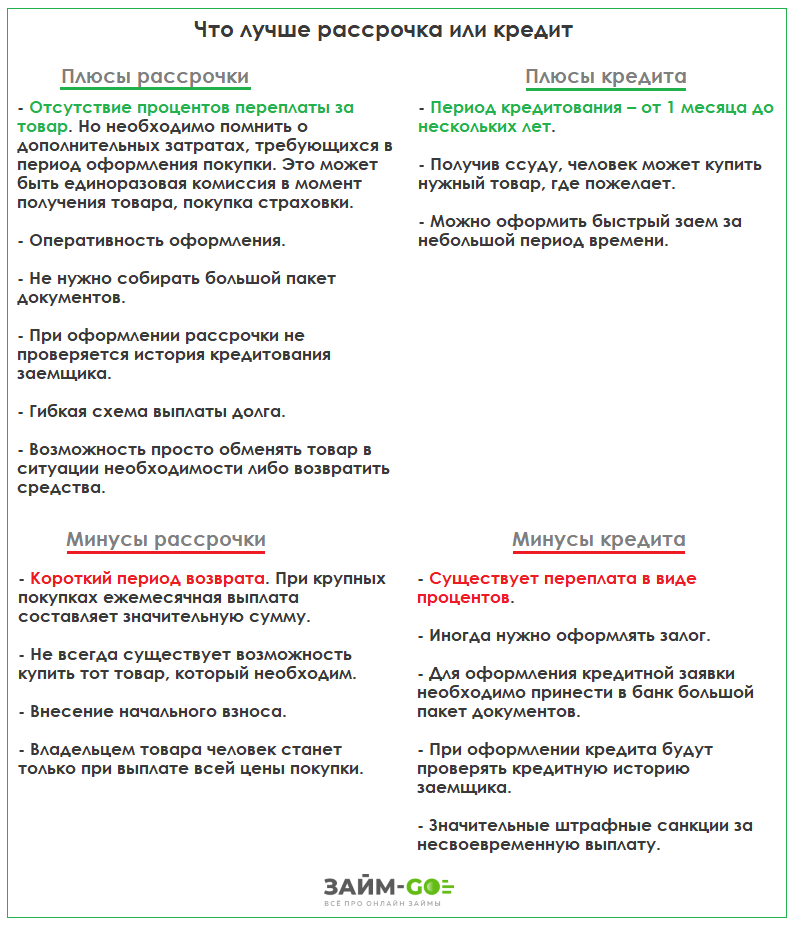

Преимущества и недостатки рассрочки

При решении приобрести товары с применением частичных платежей важно понимать, что значит в рассрочку, и чем подобная сделка отличается от кредита. Главными положительными факторами, влияющими на выбор платежей равными долями, являются:

Выгода от оформления рассрочки очевидна, однако существуют и определенные минусы подобной сделки:

Выбрать кредит или рассрочку каждый решает самостоятельно, исходя из финансовых возможностей. Для принятия правильного решения нужно до конца понять, что значит купить в рассрочку.

Что необходимо знать о рассрочке

В чем отличие кредита от рассрочки? Главным фактором является способ юридического оформления договора. В случае разбивки платежа на равные доли в подписании соглашения участвуют две стороны – продавец и покупатель. Многие склоняются к такому виду выплат, ориентируясь на отсутствие процентов за пользование кредитом банка. Однако настоящая рассрочка с поэтапным погашением платежей встречается достаточно редко. Магазин может предложить акционные товары по полной стоимости с разнесением выплат. Таким образом, вместо того, чтобы приобрести продукцию на скидках, покупатель будет выплачивать полную стоимость.

Кроме того, часто при оформлении рассрочки полномочия передаются банку, который оформляет все тот же кредит, пусть и под небольшой процент.

Как понять: это кредит или рассрочка

Многие банки, стремясь увеличить оборот кредитных средств, договариваются с продавцом об оформлении кредитов для покупателей. Схема проста: магазин предоставляет товары со скидками и одновременным оформлением выгодных кредитов банка. В дальнейшем предложенная скидка компенсируется выплатой процентов.

Поиск более выгодного решения приводит покупателя к приобретению товара в рассрочку. Однако и здесь можно столкнуться все с тем же кредитом. При составлении соглашения нужно обратить внимание на следующие моменты:

Итак, рассрочка – это соглашение только между покупателем и продавцом. А стоимость товара не изменяется с момента его приобретения клиентом, в договор не вносится никаких посторонних платежей – комиссий, процентов и т. д.