РАСХОДЫ

Смотреть что такое «РАСХОДЫ» в других словарях:

расходы — 1. Затраты, издержки. 2. Уменьшение средств предприятия или увеличение его обязательств, которые возникают в процессе хозяйственной деятельности в целях получения прибыли и приводят к уменьшению величины собственного капитала. К Р. относятся… … Справочник технического переводчика

расходы — затрата, издержки, трата; затраты, траты; протори Словарь русских синонимов. расходы см. затраты Словарь синонимов русского языка. Практический справочник. М.: Русский язык. З. Е. Александрова. 2011 … Словарь синонимов

Расходы — (Expences) — затраты или издержки предприятия (компании), приводящие к уменьшению его (ее) средств (капитала) или к увеличению обязательств в процессе хозяйственной деятельности. Основное разделение расходов – на текущие (производственные и … Экономико-математический словарь

РАСХОДЫ — (expenditure) Сумма, израсходованная для оплаты товаров или услуг. Расходы могут стать, а могут и не стать статьей затрат (expense) в балансе прибылей и убытков (profit and loss account) в зависимости от того, осталась ли у покупающей организации … Словарь бизнес-терминов

Расходы — расходами признается уменьшение экономических выгод в течение отчетного периода или возникновение обязательств, которые приводят к уменьшению капитала (кроме изменений, обусловленных изъятиями собственников) т. е. уменьшение экономических выгод в … Энциклопедический словарь-справочник руководителя предприятия

Расходы — см. Налоговый контроль … Энциклопедия права

Расходы — 1. Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения… … Словарь: бухгалтерский учет, налоги, хозяйственное право

расходы — • астрономические расходы • бесконечные расходы • значительные расходы • излишний расходы • колоссальные расходы • непомерные расходы • огромные расходы • солидные расходы • фантастические расходы … Словарь русской идиоматики

расходы — включать расходы • существование / создание, локализация компенсировать расходы • существование / создание, прерывание, решение, компенсация нести расходы • обладание покрывать расходы • существование / создание, прерывание, решение, компенсация… … Глагольной сочетаемости непредметных имён

РАСХОДЫ — В страховых операциях: любые затраты, необходимые для осуществления деятельности. Страховые компании подразделяют все расходы на две основные категории: административные расходы (накладные расходы, комиссии и т.д.) и расходы по убыткам (претензии … Страхование и управление риском. Терминологический словарь

В чем разница между затратами, расходами и издержками?

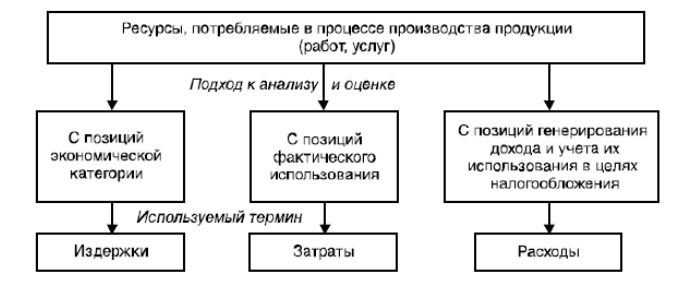

Затраты — это денежная оценка стоимости материальных, трудовых, финансовых и других видов ресурсов на производство и реализацию продукции за определенный период времени. Расходы — это затраты определенного периода времени, документально подтвержденные, экономически оправданные (обоснованные), полностью перенесшие свою стоимость на реализованную за этот период продукцию. Издержки — это совокупность различных видов затрат на производство и продажу продукции.

Затраты — это денежная оценка стоимости материальных, трудовых, финансовых, природных, информационных и других видов ресурсов на производство и реализацию продукции за определенный период времени. Как видно из определения затраты характеризуются:

Согласно Положению по бухгалтерскому учету расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Кроме того, предусматривается ряд условий для признания расходов в бухгалтерском учете и отчете о прибылях и убытках.

Согласно Налоговому кодексу РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ.

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Отметим, что существенно различается классификация расходов для целей налогообложения и бухгалтерского учета.

Расходы — это затраты определенного периода времени, документально подтвержденные, экономически оправданные (обоснованные), полностью перенесшие свою стоимость на реализованную за этот период продукцию. В отличие от затрат расходы не могут быть в состоянии запасоемкости, не могут относиться к активам предприятия. Они отражаются при расчете прибыли предприятия в отчете о прибылях и убытках. Понятие «затраты» шире понятия «расходы», однако при определенных условиях они могут совпадать.

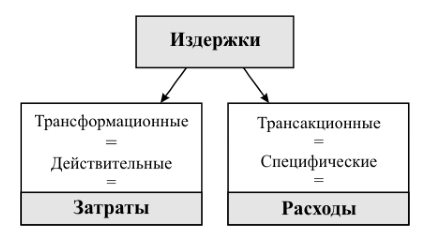

Понятие «издержки» используется в экономической теории и практике в качестве понятия «затраты» применительно к производству продукции (работ, услуг) в целом или его отдельным стадиям. Некоторые авторы рассматривают понятия «затраты на производство» и «издержки производства» как идентичные, однако это не соответствует действительности. Понятие «издержки» шире понятия «затраты».

Издержки — это совокупность различных видов затрат на производство и продажу продукции в целом или ее отдельных частей. Например, издержки производства — это затраты материальных, трудовых, финансовых и других видов ресурсов на производство и продажу продукции.

Кроме того, «издержки» включают специфические виды затрат: единый социальный налог, потери от брака, гарантийный ремонт и др. Понятия «затраты на производство» и «издержки производства» могут совпадать и рассматриваться как идентичные только в определенных условиях.

Классификация расходов предприятия

| Вид расходов | Состав расходов |

| 1. Расходы по обычным видам деятельности | Расходы на приобретение сырья, материалов, товаров и иных материально-производственных запасов (МПЗ) Расходы по переработке (доработке) МПЗ для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их в исправном виде, коммерческие расходы, управленческие расходы и др.) Расчеты по оплате труда Отчисления в страховой фонд Амортизационные отчисления |

| 2. Операционные расходы | Расходы, связанные с предоставлением организациями активов во временное пользование за плату Расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности Расходы, связанные с участием в уставном капитале других организаций Расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств, товаров, продукции Проценты, уплачиваемые организацией за пользование денежными средствами (кредитами, займами) Расходы, связанные с оплатой услуг, оказываемых кредитными организациями Прочие операционные расходы |

| 3. Внереализационные расходы | Штрафы, пени, неустойки за нарушение условий договоров, возмещение убытков, причиненных организацией Убытки прошлых лет, признанные в отчетном году Сумма дебиторской задолженности, по которой истек срок исковой давности, других долгов, не реальных для взыскания Курсовая разница Сумма уценки активов (за исключением внеоборотных активов) Прочие внереализационные расходы |

| 4. Чрезвычайные расходы | Расходы, связанные с чрезвычайными обстоятельствами (стихийные бедствия, пожары, аварии и др.) |

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам, которая является единой и обязательной для организаций всех отраслей:

ВНИМАНИЕ!

1 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Чем затраты отличаются от расходов

На бытовом уровне эти понятия употребляются как синонимы. Да и предприниматели часто путают их. Чего уж там — большинство бухгалтеров не понимают разницы. Из-за этого принимаются неправильные управленческие решения. В очередном выпуске бухгалтерского ликбеза Алексей Иванов расставляет всё по полочкам.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Сегодня разберёмся с разграничением затрат и расходов. На бытовом уровне эти понятия употребляются как синонимы. Да и предприниматели часто путают их. Чего уж там — большинство бухгалтеров не понимают разницы. Из-за этого принимаются неправильные управленческие решения. Определять прибыль как разницу между доходами и затратами — всё равно, что вычитать из теплого мягкое в надежде получить зелёное.

О расходах я уже писал. Обязательно прочитайте, чтобы понять дальнейшие рассуждения. Это уменьшение экономических выгод в результате выбытия активов или возникновения обязательств, приводящее к уменьшению капитала компании. Так гласит ПБУ 10/99 «Расходы организации».

Затраты — категория, которая в правовом поле долго была не определена. Но через неё определялись другие категории. Например, ПБУ 6/01 «Учёт основных средств» предписывает принимать объекты основных средств к учёту по первоначальной стоимости, а это «. фактические затраты организации на приобретение, сооружение и изготовление». Похожие отсылки встречаются и в других нормативных документах.

В международных стандартах затраты (Cost) также не расшифровываются. Но на Западе все понимают cost примерно одинаково — уровень экономической подготовки среднего бухгалтера там значительно выше, да и терминология выстраивалась веками. А у нас подмена понятий идет даже на уровне минфиновской нормативки. Например, счёт 25 называется «Общепроизводственные расходы», хотя лишь часть затрат, собранных на нём становятся расходами в том же месяце, добравшись в составе себестоимости продаж до дебета счёта 90 «Продажи». Остальные затраты, списанные с кредита счёта 25, капитализируются в стоимости активов: незавершённого производства и готовой продукции.

Правда, со вступлением в силу ФСБУ 5/2019 «Запасы» официальное определение затрат в России всё-таки появилось, но только в отношении запасов. Это «. выбытие (уменьшение) активов организации или возникновение (увеличение) её обязательств, связанных с приобретением (созданием) запасов». Подобное определение содержится в ФСБУ 26/2020 «Капитальные вложения» и проектах будущих ФСБУ.

Перевожу. Затраты — это стоимость потреблённых ресурсов. Купили материалы — затратами будет цена приобретения. Начислили зарплату — образовались затраты в сумме обязательства перед работником. Но при этом далеко не очевидно, что экономические выгоды компании уменьшились, и надо признавать расход.

Пример.

ООО «Рога и копыта»» производит тортики. Позавчера были куплены продукты на 300 руб. Вчера из этих продуктов начали делать три тортика. Сегодня испекли два, ещё один только предстоит отправить в духовку. Зарплата кондитера за два готовых тортика составила 200 руб., за один незаконченный — 70 руб. Для простоты будем считать, что больше никаких затрат не было. Один из двух испечённых тортиков сегодня продали, второй пока стоит в холодильнике.

Тортик №1: изготовлен и продан. Затраты составили 200 руб. (100 руб. — продукты и 100 руб. — зарплата). Расходы — 200 руб., так как актив (тортик) выбыл. Теперь это актив покупателя. Если непонятно почему — смотрите пост про расходы.

Тортик №2: изготовлен и не продан. Затраты составили 200 руб. (100 руб. — продукты и 100 руб. — зарплата). Расходы — 0 руб. Актив остался у нас. Фактически мы обменяли один актив (деньги) на другой (готовая продукция). Экономические выгоды не изменились.

Тортик №3: изготовлен не полностью. Затраты составили 170 руб. (100 руб. — продукты и 70 руб. — зарплата). Расходы — 0 руб. Актив остался у нас. Фактически мы обменяли один актив (деньги) на другой (незавершённое производство). Экономические выгоды не изменились.

Всего затраты за месяц составили 570 руб., а расходы только 200 руб. Оставшиеся 370 руб. капитализировались в активах. Они станут расходами, когда мы продадим оставшиеся тортики.

Если цена тортика 250 руб., то доходы за период составили 250 руб. Вычитая из них расходы, получим прибыль 50 руб. И это настоящая прибыль: мы поменяли актив, стоимостью 200 руб., на 250 руб. денег.

Вычитая затраты, получим убыток 320 руб.? Нет! Это не убыток. Завтра мы продадим оставшиеся 2 тортика за 500 руб. и заработаем на каждом по 50 руб. Если мы будем считать 370 руб. капитализированных в стоимости тортиков затрат расходами, то можем решить, что делать тортики — плохой бизнес. И отказаться от выгодного направления.

Не вычитайте затраты из доходов — это бессмысленное и вредное занятие. И тёте Маше расскажите.

Кстати, в интернет-бухгалтерии «Моё дело» доходы и расходы определяются автоматически при осуществлении сделок. Для бухгалтерского учёта по своим правилам, для налогового — по своим. Определять вручную момент признания доходов и расходов не нужно — система делает это сама. И перепутать затраты с расходами тоже не получится. Попробуйте — это удобно и экономит массу времени!

Расходы

Расходы (Expences) — затраты или издержки предприятия (компании), приводящие к уменьшению его (ее) средств (капитала) или к увеличению обязательств в процессе хозяйственной деятельности. Основное разделение расходов – на текущие (производственные и непроизводственные) и капитальные (инвестиции в нефинансовые активы и инвестиции в финансовые активы). Р. учитываются в процессе текущей деятельности предприятия в рамках учетного периода (напр., амортизационные отчисления, накладные расходы). Р. не обязательно создают активы. Актив создается лишь тогда, когда выгоды от таких расходов — в форме возросшей эффективности — превышают затраты.См. Операционные доходы и расходы предприятия (компании).

Смотреть что такое «Расходы» в других словарях:

расходы — 1. Затраты, издержки. 2. Уменьшение средств предприятия или увеличение его обязательств, которые возникают в процессе хозяйственной деятельности в целях получения прибыли и приводят к уменьшению величины собственного капитала. К Р. относятся… … Справочник технического переводчика

расходы — затрата, издержки, трата; затраты, траты; протори Словарь русских синонимов. расходы см. затраты Словарь синонимов русского языка. Практический справочник. М.: Русский язык. З. Е. Александрова. 2011 … Словарь синонимов

РАСХОДЫ — (expenditure) Сумма, израсходованная для оплаты товаров или услуг. Расходы могут стать, а могут и не стать статьей затрат (expense) в балансе прибылей и убытков (profit and loss account) в зависимости от того, осталась ли у покупающей организации … Словарь бизнес-терминов

Расходы — расходами признается уменьшение экономических выгод в течение отчетного периода или возникновение обязательств, которые приводят к уменьшению капитала (кроме изменений, обусловленных изъятиями собственников) т. е. уменьшение экономических выгод в … Энциклопедический словарь-справочник руководителя предприятия

РАСХОДЫ — затраты в процессе хозяйственной деятельности; приводящие к уменьшению средств предприятия или увеличению его долговых обязательств. Обычно это затраты, связанные с ресурсным обеспечением производства, приобретением материалов, оборудования,… … Экономический словарь

Расходы — см. Налоговый контроль … Энциклопедия права

Расходы — 1. Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения… … Словарь: бухгалтерский учет, налоги, хозяйственное право

расходы — • астрономические расходы • бесконечные расходы • значительные расходы • излишний расходы • колоссальные расходы • непомерные расходы • огромные расходы • солидные расходы • фантастические расходы … Словарь русской идиоматики

расходы — включать расходы • существование / создание, локализация компенсировать расходы • существование / создание, прерывание, решение, компенсация нести расходы • обладание покрывать расходы • существование / создание, прерывание, решение, компенсация… … Глагольной сочетаемости непредметных имён

РАСХОДЫ — В страховых операциях: любые затраты, необходимые для осуществления деятельности. Страховые компании подразделяют все расходы на две основные категории: административные расходы (накладные расходы, комиссии и т.д.) и расходы по убыткам (претензии … Страхование и управление риском. Терминологический словарь

Затраты, расходы, издержки

Вы будете перенаправлены на Автор24

Существуют такие категории в экономике как затраты, расходы, издержки предприятия. Уже много десятилетий экономисты, бухгалтера, статисты, налоговики спорят о конкретном значении каждой из них, различиях между ними и тождественности.

Затраты – это оценка стоимости в денежном эквиваленте материальных, трудовых, финансовых, информационных, природных и прочих видов ресурсов на производство и реализацию продукции за обозначенный период времени. Затраты характеризуются:

Следует отметить, что если затраты не вовлечены в производственный процесс и не списаны или списаны частично на выпущенную продукцию, то затраты превращаются в запасы сырья или материалов, запасы незавершенного производства, запасы готовой продукции и прочие. Таким образом затратам присуща запасоемкость и они относятся к активам предприятия.

Понятие «расходы» определено в ПБУ и Налоговом кодексе РФ. Согласно ПБУ расходами предприятия признается уменьшение экономических выгод связанное с выбытием активов, в частности денежных средств или иного имущества и возникновение обязательств, которые приводят к уменьшению капитала предприятия. Существуют определенные условия для возможности признания расходов в бухгалтерском учете и отчете о прибылях и убытках.

Готовые работы на аналогичную тему

Таким образом, расходы — это затраты определенного промежутка времени, подтвержденные документально, экономически обоснованные и перенесшие свою стоимость полностью на реализованную за указанный период продукцию. Расходы, в отличие от затрат, не могут находиться в состоянии запасоемкости, не относятся к активам предприятия. Расходы отражаются при расчете прибыли компании в отчете о прибылях и убытках. «Затраты» шире понятия «расходы», но при определенных условиях данные понятия могут совпадать.

Понятие «издержки» применяется в теории экономики и практике в качестве понятия «затраты» в части производства продукции, работ или услуг. В некоторых источниках понятия «затраты на производство» и «издержки производства» рассматриваются как равнозначные, но это не совсем так. Понятие «издержки» шире определения «затраты». Издержки представляют собой совокупность различных затрат на производство и продажу продукции. К издержкам производства можно отнести затраты материальных, финансовых, трудовых и прочих видов ресурсов на производство и продажу выпущенной продукции. Издержки, также включают особые виды затрат: социальные отчисления, гарантийный ремонт, потери от брака и прочее. Понятия «затраты на производство» и «издержки производства» могут совпадать и рассматриваться как идентичные только при определенных условиях.

В методических рекомендациях по бухгалтерскому учету затрат на производстве и калькуляции себестоимости дано такое определение издержек: «Издержки – совокупность всех затрат экономических ресурсов в денежной форме в процессе кругооборота хозяйственных средств».

Этот же документ определяет классификацию издержек:

В бухгалтерском учете, согласно ПБУ, расходы организации подразделяются следующим образом:

При формировании расходов по обычным видам деятельности обеспечивается их группировка по элементам, являющаяся единой и обязательной для всех компаний:

Состав расходов, которые учитываются в налогообложении, отличается от расходов, признаваемых в бухгалтерском учете. В налоговом учете все расходы подразделяются на следующие категории:

расходы, связанные с производством и реализацией продукции:

внереализационные расходы, без выделения операционных и чрезвычайных расходов.

В Налоговом кодексе РФ обозначен перечень затрат, относящихся к расходам, связанным с производством и реализацией продукции. К прочим расходам, в частности относятся: представительские расходы и расходы на все виды рекламы. Налоговый кодекс РФ предусматривает выделение не пяти, как в бухгалтерском учете, а четырех элементов затрат. Отчисления на социальные нужды, не выделяется в налоговом учете отдельно, а входит в состав «Расходов на оплату труда» и «Прочих расходов» в зависимости от учетной политики организации.