Как считать себестоимость работ и услуг

При расчете себестоимости продукции проблем обычно не возникает — нужно сложить все затраты на производство и реализацию товара. Задача усложняется, когда мы пытаемся выяснить себестоимость услуг — в этом случае нужно учесть не только сырье и амортизацию оборудования, но и управленческие и косвенные расходы.

Точность расчета зависит от того, какую конкретно себестоимость вы считаете:

Принцип расчета везде один: чтобы посчитать себестоимость услуги, нужно сложить все издержки, которые понесла компания на предоставление этой услуги, выраженные в денежном эквиваленте.

Зачем рассчитывать себестоимость услуг

Допустим, вы оказываете услуги клининга или разрабатываете сайты. Прибыль вы получаете не от продажи какого-то товара, а от действий, которые приводят к какому-то результату. Причем не важно, работаете вы самостоятельно, как фрилансер, или у вас есть наемные сотрудники.

Как правило, у бизнеса в сфере услуг часто есть проблема: работы много, а прибыль постоянно меняется, непонятно, какую цену выставить новому клиенту. Стоимость услуг выставляется по принципу «мне кажется, что это стоит столько».

Такой подход мешает зарабатывать и планировать. Если вы рассчитаете себестоимость услуги, вы сможете заниматься грамотным ценообразованием и опираться в переговорах о цене на факты. Еще один довод в пользу необходимости расчета: зная себестоимость услуги, вы сможете отследить клиентов, на которых приходится тратить слишком много времени, и они становятся для вас убыточными.

Посчитайте постоянные расходы

Для расчета себестоимости услуги нужен финансовый план. Желательно расписать его на год вперед, если у вас предсказуемые затраты.

В этот план заносят операционные расходы — деньги, которые компания или предприниматель тратит на свою деятельность. В расходах должны быть вообще все деньги, кроме прибыли и вложений в компанию для развития. Для простоты разделите операционные расходы на две категории.

Постоянные расходы — те, которые являются обязательными и не зависят от выручки или других процессов. Это постоянная зарплата сотрудников, аренда помещения, амортизация, оплата коммунальных услуг. Сюда же стоит добавлять налоги и социальные отчисления за сотрудников, пособия и другие обязательства.

Для выполнения услуг бизнес часто пользуется какой-то техникой. Износ этого оборудования тоже нужно записывать в постоянные расходы, чтобы не возникло ситуации, когда компания вроде бы прибыльная, но в случае поломки техники денег на покупку новой нет.

Чтобы посчитать амортизацию, нужно разделить стоимость техники на срок использования. Например, для клининговых услуг вы пользуетесь особым переносным пылесосом за 50 000 руб., срок его службы в инструкции — 5 лет, или 60 месяцев. Разделите стоимость на срок службы. Получится 833 руб. в месяц.

Можно сразу узнать еще один полезный показатель. Разделите эту сумму на количество часов, когда вы реально пользуетесь, например, феном для работы. Например, в месяц это 100 часов. Получится, что амортизация фена в час — 83,3 руб. Выходит, что примерно через 600 часов использования фен может выйти из строя — к этому времени вы должны заработать 50 000 руб., чтобы купить новый.

Для точности расчета амортизации стоимость техники время от времени уточняют, чтобы откладывать больше денег, потому что оборудование может подорожать. Амортизацию считайте для всей техники, которую используете.

Амортизацию добавляют в категорию постоянных расходов, так как срок службы идет, даже если техника простаивает.

Еще в постоянные расходы записывают деньги, которые вы получаете как управляющий бизнесом. В небольших компаниях это, как правило, зарплата руководителя. Если вы ИП или самозанятый, то тоже назначьте себе зарплату — сумму, которую вы будете забирать из оборота бизнеса на свои нужды каждый месяц.

Допустим, вы оказываете услуги по уборке помещений, у вас небольшая компания из трех человек.

Вот как могут выглядеть ваши переменные расходы за месяц:

Итого в месяц: 230 000 руб.

Посчитайте переменные расходы

Переменные расходы — это расходы, которые меняются вместе с выручкой. Если клиентов нет, то и расходов нет.

Например, это может быть закупка сырья для выполнения услуги или стоимость рекламы, если вы используете модель оплаты за потенциального клиента. В переменные расходы записывают премии сотрудников — процент менеджеру по продажам за привлечение клиента или бонус специалисту за отработанную задачу.

После посчитайте, сколько заказов вы можете выполнить в месяц своими силами. Учитывайте время, потраченное на переговоры и подписание документов.

Переменные расходы для службы клининга могут выглядеть так:

Итого на один заказ: 1500 руб.

Всего компания может выполнить 150 заказов в месяц. Расходы — 225 000 руб.

Учитывайте косвенные расходы

Как правило, у любого бизнеса время от времени появляются расходы, которые напрямую не влияют на рабочий процесс, но нужны для роста дохода и обеспечения жизнедеятельности компании. Их тоже стоит учитывать.

Например, это могут быть траты на обучение, оплата подрядчиков, которые выполняют какие-то услуги, траты на разовые командировки.

В клининговой компании из нашего примера косвенных расходов мало. Обычно это только траты на повышение квалификации для руководителя, который одновременно занимается и маркетингом. В год это 36 000 руб. на профильный тренинг или семинар. Получается, на это нужно откладывать 3 000 руб. в месяц.

Добавьте в расчет развитие компании

Если вы хотите, чтобы компания развивалась, нужно учитывать средства на рост, то есть заложить в финансовый план и прибыль бизнеса. Возможно, на этом этапе придется пересмотреть ваш расчет постоянных и переменных расходов — так происходит, когда для роста нужно нанять еще сотрудников, купить больше оборудования, снять просторный офис.

Обратите внимание: в данном случае речь идет не о зарплате, которую вы платите себе и считаете это расходом. Даже если вы ИП или самозанятый, работаете сами на себя, на этом этапе вы смотрите на свою деятельность как на бизнес, который должен генерировать прибыль. А куда вы потратите эту прибыль — вложите в развитие или просто заберете себе наличные, — это вопрос другой.

Когда считают себестоимость для бизнес-плана, используют желаемую прибыль. Если используете уже имеющиеся данные, считайте фактическую прибыль, которая есть у компании.

Сложите постоянные, переменные, косвенные расходы и планируемую прибыль.

Руководитель клининговой службы хочет, чтобы компания приносила в виде прибыли хотя бы 20 000 руб. в месяц. Эти деньги он планирует вкладывать в покупку нового оборудования.

Руководитель складывает все месячные расходы с учетом полной загрузки компании в 150 заказов в месяц: постоянные 230 000 руб., переменные 225 000 руб., косвенные 3000 руб. и прибыль 20 000 руб.

Итого все расходы — 478 000 руб.

Рассчитайте себестоимость

Чтобы определить среднюю себестоимость при полной загрузке, нужно сначала выяснить стоимость часа. Для этого разделите среднюю сумму расходов в месяц на количество рабочих часов.

Затем можно вычислить стоимость одного заказа. Например, вы знаете, что специалисты вашей компании на выполнение одной услуги тратят три часа. Значит, умножайте стоимость часа на 3 — получите тариф, который нужно установить за этот заказ, чтобы выйти на плановую прибыльность с учетом всех расходов.

Смотрите выручку, прибыль, остатки, рентабельность — данные за любой период по магазину, группе товаров или конкретной позиции.

С помощью полученных данных можно выяснить, насколько выгоден для вас конкретный клиент, который уже платит за услуги — это называют трудоемкостью клиента. Умножаете количество потраченных на человека часов и свою стоимость часа, сравниваете с себестоимостью. Если фактическая оплата в итоге оказалась меньше, нужно или повышать для клиента цену, либо искать других клиентов, которым услугу можно оказать быстрее.

Стоимость часа работы клининговой компании получилась около 2 390 руб. Заказ по уборке команда из трех человек выполняет за пару часов, еще нужно учитывать время проезда, итого 3 часа или 7 170 руб.

Сейчас за такой заказ берут 8 000 руб., и этот тариф даже выше себестоимости. Можно давать постоянным клиентам скидки и все равно быть в плюсе.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Расчет себестоимости продукции – как не продавать в убыток

Содержание статьи

Производственная себестоимость — это количество денег, потраченных на производство продукции. Расчет себестоимости продукции помогает компании:

Себестоимость производства и сумма расходов на реализацию составляют полную себестоимость товара.

Оксана Бондаренко, директор компании «Учет и Право»:

«Расчет себестоимости продукции очень важен, без него вести бизнес трудно. Пример из моей практики: компания производит мягкие стулья, эксклюзивно и в небольших количествах, около 1000 стульев в месяц. Затраты на производство стульев — 5 850 000 рублей. Если разделить эту сумму на количество продукции получим 5 850 рублей — это и есть себестоимость единицы продукции.

Теперь о том, как эту цифру применить. Дело в том, что сам предприниматель изначально формировал ценовую политику на основании цен у конкурентов. Это привело к тому, что средняя цена изделия, 7 000 рублей, едва покрывала издержки.

При такой доходности денег на развитие не оставалось. После расчета себестоимости продукции, мы решили поднять цены и таким образом подтянуть маржинальность. В количестве клиентов мы почти не потеряли, а вот прибыль подняли серьезно — у бизнеса появились деньги на развитие»

Что входит в производственную себестоимость

Себестоимость производства включает в себя:

В самом простом случае, если компания производит лишь один вид продукции, все эти расходы за месяц можно суммировать и разделить на объем выпущенной продукции. В производственные расходы включается только то сырье и материалы, которые были использованы. Если куплена тонна сырья, а в производство за месяц ушло триста килограммов, в себестоимость включается только их стоимость. Остальное — запасы, которые не влияют на расчет.

У Михаила фирма по производству пельменей, бизнес прибыльный, есть постоянные клиенты и проверенные поставщики. На определенном этапе захотелось узнать, можно ли продавать продукцию дешевле, чтобы захватить большую долю рынка и потеснить конкурентов. Для этого решили провести расчет себестоимости продукции. Михаил фиксирует все операции в сервисе ПланФакт, поэтому понять, сколько потратили на производство, оказалось легко. Расходы собрали в таблицу:

Для расчета амортизации холодильной камеры ее цену разделили на предполагаемый срок службы в месяцах.

Цена покупки — 36 000 рублей.

Предполагаемый срок службы — 3 года или 36 месяцев.

Амортизация в месяц: 36 000 : 36 = 1 000 (руб.)

За март фирма Михаила выпустила 2000 килограммов пельменей, себестоимость одного килограмма составила 164 рубля:

328 000 : 2 000 = 164 (руб.)

Эту сумму Михаил внес в калькулятор скидок, чтобы оценить, какую цену он может предложить покупателям, чтобы увеличить долю рынка.

А что делать, если часть продукции не прошла все стадии изготовления, и производство на конец месяца не завершено? Как же в таком случае рассчитывается себестоимость?

Например, на начало месяца незавершенное производство составило 50 000 рублей. За месяц потрачено 200 000 рублей, и на конец месяца размер незавершенного производства — 20 000 рублей. Выпущено 1000 единиц продукции.

Расчет себестоимости продукции в этом случае будет выглядеть так:

Зачем рассчитывать прямые и косвенные затраты

Когда компания производит только один вид продукции, расчет себестоимости продукции достаточно прост, но что делать, если товаров несколько? В этом случае поможет разделение затрат на прямые и косвенные.

Прямые затраты — то, что потрачено на производство конкретного товара. Это может быть сырье, зарплата работников-сдельщиков, страховые взносы с нее.

Косвенные расходы относятся ко всему производству в целом, например, аренда помещения, фиксированная зарплата работников производства и хозяйственные расходы.

Владислав Ильин, генеральный директор компании «Био-Веста»:

«Мы производим функциональное питание и пробиотики.

Прямые затраты — это сырье, упаковка, множество вспомогательных материалов, которые используются для производства, оплата труда людей, работающих на производстве. Косвенные затраты: аренда, обслуживание здания цеха, уборка, вывоз мусора. Как правило, при изменении объемов производства эти расходы не меняются»

Чтобы понять, сколько косвенных расходов приходится на каждый вид товара, нужно определить его долю в общем объеме производства. А потом пропорционально этой доле распределить сумму затрат.

В апреле Михаил решил производить еще один вид продукции, вареники с вишней. Для расчета себестоимости пришлось разделить расходы на прямые и косвенные. Так как все сотрудники получают фиксированную зарплату, она и страховые взносы вошли в косвенные расходы. А сырье — в прямые.

Объем производства вареников составил 500 килограммов, а пельменей — 2000. Доля вареников в общем объеме производства — 20%, следовательно, 20% косвенных расходов нужно отнести на себестоимость вареников. Себестоимость одного килограмма пельменей составила 148 рублей, а вареников — 103 рубля.

Как изменение стоимости сырья влияет на себестоимость продукции

На практике регулярно встречается ситуация, когда меняется стоимость сырья и, соответственно, себестоимость готовой продукции. Для учета изменений используются методы расчета средней стоимости, ФИФО и ЛИФО.

Метод ФИФО (FIFO, First in First out, «первым пришел ― первым ушел») подразумевает, что сначала идет на производство сырье, которое было куплено раньше. Этот метод чаще применяется для товаров с небольшим сроком годности.

Метод ЛИФО (LIFO, Last in First out, «последним пришел ― первым ушел») — в производство отпускают те запасы, которые пришли позднее. Это удобно, если объем запасов большой.

Метод средней стоимости предполагает деление общей стоимости всех запасов на их количество.

Рассмотрим эти методы на примере изменения стоимости купленной муки за апрель:

По методу ФИФО сначала будут списывать в производство муку по цене 20 рублей, когда кончится эта партия, начнут списывать вторую, стоимостью 45 рублей. По методу ЛИФО наоборот, списывать запасы в производство начнут с последней партии.

В методе средней стоимости расчет стоимости списанного материала будет такой:

(20 х 300 + 45 х 200 + 30 х 500) : 1000 = 30 (руб.)

Когда товар будет отправлен на реализацию, для определения его себестоимости можно воспользоваться любым из этих методов. Фирма сама устанавливает, какой метод расчета она применяет, в зависимости от объема производства и вида продукции. Пересчитывать среднюю себестоимость можно через равные интервалы времени, например, раз в месяц или по мере выпуска новых партий. Менять выбранный метод расчета нежелательно — может возникнуть искажение показателей.

Как снизить себестоимость продукции

Уменьшение себестоимости позволит компании работать более эффективно и, в зависимости от целей, больше зарабатывать или иметь конкурентоспособную цену. Михаил решил выяснить, может ли он снизить себестоимость своей продукции и рассчитал разные варианты экономии в таблице:

Вариант 1. Снижение стоимости сырья

Можно покупать более крупные партии, договориться на скидку или найти нового поставщика. У Михаила самая дорогая статья прямых затрат — фарш, снижение его стоимости на 5% дает уменьшение себестоимости на 3 рубля.

Вариант 2. Увеличение производительности труда

Чем больше производится продукции, тем меньше приходится косвенных расходов на единицу продукции. Можно сделать рабочие места более удобными, оптимизировать работу и мотивировать сотрудников. Если увеличить количество выпускаемых пельменей на 20%, то себестоимость упадет на 13 рублей. Плюс производство потребует больше сырья, следовательно, можно попросить поставщика о более выгодных условиях.

Вариант 3. Автоматизация производства

Этот способ позволит заменить сотрудников техникой и сэкономить на оплате труда. Конечно, нужно соблюдать баланс, слишком дорогое оборудование может не окупиться при небольших объемах.

Михаил планирует покупку автоматической машины за 150 000 рублей для лепки пельменей. Ее установка позволит отказаться от одного из кухонных рабочих. Несмотря на высокую стоимость, ее амортизация будет составлять 6 250 рублей при расчетном сроке службы 24 месяца. Это значительно меньше зарплаты сотрудника.

В результате модернизации производства, себестоимость пельменей уменьшится на 13 рублей.

Вариант 4. Экономия электроэнергии, воды, снижение аренды

Также приведут к уменьшению косвенных затрат и снижению себестоимости продукции. Сокращение этих расходов на 25% даст снижение себестоимости продукции на 5 рублей.

Оксана Бондаренко, директор компании «Учет и Право»:

«С помощью себестоимости можно не только формировать ценовую политику, но и следить за успехами бизнеса. Например, если себестоимость снижается — это хороший знак. Чем больше производит бизнес, тем меньшую долю в расходах начинают занимать аренда помещения и амортизация. Также расходы снижаются и за счет повышения эффективности труда сотрудников: производят больше, а платим как раньше»

Калькуляция стоимости услуг: образец, способы и порядок расчета

Калькуляцию себестоимости составляют по разным методикам в зависимости от сферы деятельности. Предприятие не может оказывать услуги меньше себестоимости и для снижения расходов предпринимает разные способы. Как сделать калькуляцию стоимости, разберемся в статье.

Что понимается под себестоимостью услуг

Себестоимость — это денежное выражение расходов предприятия при оказании услуг. Этот параметр показывает, сколько средств затратит производитель при выполнении заказов. Увеличение прибыли и рентабельности напрямую зависит от снижения себестоимости. Для этого:

Соревнуясь с конкурентами на рынке, нужно сделать правильный расчет себестоимости услуг. Цены формируют, учитывая важные факторы:

К себестоимости могут принадлежать расходы основного и вспомогательного производства. Издержки, которые входят в расчет себестоимости услуг, группируют по видам статей калькуляции и элементов. Итоговая сумма расходов влияет на образование цен (изготовление товаров или предоставление услуг). Вот так будет выглядеть себестоимость услуги, на примере отделки стен помещения.

| Статьи калькуляции | Цена в руб. |

| Затраты на материалы (шпаклевку, грунтовку) | 10000 |

| Зарплата отделочника | 5000 |

| Обязательные взносы для наемного персонала | 200 |

| Оплата электричества | 100 |

| Расходы воды | 200 |

| Дополнительные производственные издержки | 1000 |

| Себестоимость | 16500 |

Дополнительные или ненормированные затраты не зависят от объемов производства. Это транспортные, банковские расходы, оплата аренды. Например, сумма затрат на установку ворот будет зависеть от технологических процессов: замеры, сборка конструктивных элементов, установка на забетонированную площадку и сварка деталей и столбов. Необходима смета с разделением действий, итог которых укажет на точную стоимость установки ограждения.

Для чего нужен анализ себестоимости

Учет каждой статьи расходов нужно вести, чтобы выяснить, насколько рентабельно предприятие, выгодно ли заниматься конкретной деятельностью и определить, что нужно для получения прибыли. Для этого нужно анализировать себестоимость продукции, расходы на рабочие мероприятия, контролировать действия персонала.

Задачи анализа себестоимости:

Анализ себестоимости позволяет оценить правильность калькуляции стоимости услуг и определиться с оптимальными ценами.

Подходы к определению цены услуги

Предприниматели формируют стоимость так, чтобы не быть в убытке. Для этого к себестоимости продукта или услуги плюсуют прибыль. Также предприниматель может установить процент от прибыли, которую принесет предоставляемая услуга клиенту в определенный период. Допустим, в магазине был один товарооборот, а после маркетингового хода значительно увеличился. Разработчик маркетинговых программ просит заплатить за полученный дополнительный доход в первом месяце 20% от прибыли.

У многих калькуляция стоимости услуг выше, чем ценники конкурентов, но это не мешает компании успешно развиваться. Такую возможность дают 3 условия:

При формировании цены необходимо опираться на себестоимость, спрос, конкурентоспособность и планировать прибыль. Также не забывайте, что стоимость должна соответствовать качеству продукта.

Калькуляция себестоимости услуг

Калькуляция стоимости услуг — это оценка затрат при выполнении работ по заказу клиента. Она нужна, чтобы определить плановую или фактическую себестоимость. Калькуляция стоимости услуг необходима, чтобы определить:

Калькуляция отличается по видам:

При калькулировании применяют следующие методы:

Используют при выполнении одного вида услуги. Рассчитывают общую себестоимость и делят на число отдельных операций.

Метод подходит для промышленного производства, где изделия проходят несколько технологических процессов. Для учета распределяют затраты между статьями калькуляции, переделами (часть технологий по производству), видами объектов.

Применяют для серийного комплекса работ. Предварительно составляют расход ресурсов по нормативам, распределяют по статьям калькуляции, рассчитывают расход материалов по факту потребления, корректируют данные с учетом отклонений.

Способ наиболее приемлем для сбора затрат на отдельные заказы. Источник расходов — бухгалтерские учетные ордера, ведомости. Калькуляцию составляют после завершения работ по фактическим данным.

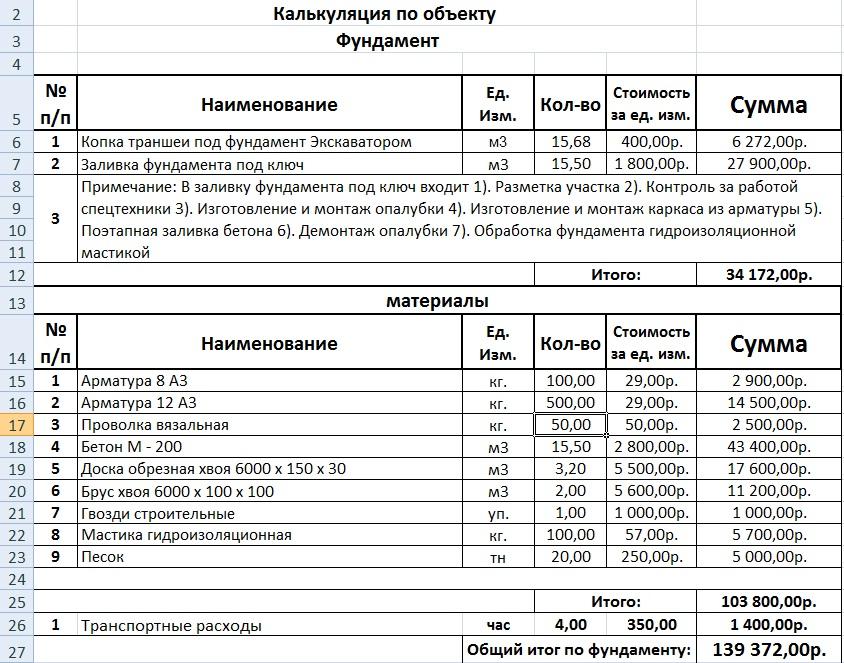

Рассмотрим образец калькуляции стоимости услуги в строительстве, где часто приходится составлять несколько схем по расходам.

Для одноразовой услуги с материальными и трудоемкими затратами, рассчитывают полную стоимость, учитывают накладные расходы и прибавляют прибыль.

Полная себестоимость

Полная себестоимость включает затраты:

При оказании услуг, когда составляют калькуляцию, затраты классифицируют по видам:

Рассмотрим на примере организации праздничных торжеств. К прямым затратам агентства относится зарплата персонала, к косвенным расходам — заработок предпринимателя. Постоянные — перечисления обязательных взносов в ФНС, ПФР, ФСС. Атрибутика для обеспечения украшений залов при проведении торжеств — переменные показатели.

Плановая себестоимость

Плановую себестоимость рассчитывают, когда планируют деятельность предприятия на будущий год. Суммарные затраты отчетного периода разбивают на каждый квартал прогнозируемого года. Данные берут из источников:

Планируют затраты, чтобы правильно рассчитать хозяйственную деятельность, снизить будущие расходы и получить прибыль.

Уровень расходов может меняться, так как зависит от объема поступающих заказов. Для того, чтобы определить стандартный уровень, нужно взять среднее количество работ за аналогичный период, и определить, сколько израсходовано материалов.

При планировании затрат берут за основу условную, постоянную и переменную величины. Ориентируются на утвержденную калькуляцию цены на услуги конкретного периода, составленную в соответствии с расходными статьями. Постоянными значениями считаются общехозяйственные издержки, на которые не влияет объем работ. Переменные затраты — зарплата и потребление ресурсов. Эти показатели зависят от количества выполненных операций.

Расчет полной стоимости услуги

Перед тем как рассчитать себестоимость услуги нужно выбрать основные показатели:

Для расчета используют формулу:

К этому значению прибавляют наценку и озвучивают клиенту. Разница между фактической ценой и себестоимостью — это прибыль предприятия.

Примерная структура калькуляции

При составлении калькуляции на услуги применяется позаказный метод. Этот способ актуален при предоставлении услуг:

На каждый вид услуг выполняют отдельные расчеты, учитывая особенность функций и составных параметров. Позаказную методику используют после завершения работ, так как для расчетной операции необходимы фактические данные.

Схема калькуляции состоит из подробного описания расходов на единицу выполненных работ. Этот параметр измеряется разными способами в зависимости от сферы применения:

В структуру затрат входят разные виды работ, которые состоят из статей расходов:

Алгоритм калькуляции затрат на услуги:

Структура калькуляции, например, транспортных услуг, будет следующей:

После расчета себестоимости услуг планируют прибыль. Сложность выполнения услуги напрямую влияет на структуру калькуляции. Например, когда выполняют ремонт комнаты, учитывают не только площадь, но и количество дверных и оконных откосов, планировку стен и потолка. При составлении сметы определяют объем расходов на штукатурку, монтаж натяжного потолка или облицовку кафелем. В результате подводят итог и оценку каждой операции.

Как снизить стоимость услуги для отдельных клиентов

Бизнесу важно заинтересовать клиентов, создать базу постоянных заказчиков.

Для экономии расходов на контекстную рекламу можно воспользоваться Оптимизатором Calltouch. Вы указываете подходящую стоимость целевого действия или суточный бюджет, а сервис управляет ставками для достижения максимальной эффективности.

Оптимизатор

Чтобы зарабатывать в условиях конкуренции, нужно снизить себестоимость и при этом не разориться. Для этого нужно:

Правильное распределение бюджета на рекламу — также важный пункт управления бизнесом. Контролируйте и анализируйте все расходы в одном месте и выявляйте неэффективные способы продвижения с помощью системы сквозной аналитики, коллтрекинга и управления рекламой.

Сквозная аналитика

Заключение

Калькуляция затрат на услуги позволит распределить издержки по статьям. Их перечень зависит от специфики услуги. Чтобы избежать банкротства и не предлагать услуги по завышенным ценам, нужно контролировать расходы. Для этого нужна калькуляция стоимости услуг. Даже в кризисной ситуации себестоимость продукции или услуг остается важным показателем.