Что такое пузырь (в экономике). Объясняем простыми словами

В основе термина лежит метафора мыльного пузыря — в условиях ажиотажного спроса цены на активы постепенно растут, а потом резко падают — пузырь лопается. Схлопывание пузыря, особенно в большой и значимой отрасли, может вызвать экономический спад и даже кризис.

Среди традиционных причин возникновения пузырей — низкие процентные ставки и высокий уровень инфляции.

«Теория большего дурака» связывает возникновение пузыря с поведением участников рынка, которые покупают активы по завышенным ценам в надежде перепродать по ещё более высоким ценам. В какой-то момент новых желающих не находится, владелец оказывается большим дураком — и пузырь схлопывается.

Пример употребления на «Секрете»

«Программа льготной ипотеки взвинтила цены на квартиры в новостройках. ЦБ предупреждает, что продление программы может «перегреть» рынок. Однако о полноценном пузыре говорить пока рано: даже несмотря на снижение реальных доходов населения, регулятор ожидает, что россияне сохранят интерес к ипотеке и после отмены льготной программы».

(Из материала о ситуации на рынке недвижимости в 2021 году.)

Нюансы

Пузыри могут возникать в активно развивающихся новых областях экономики. Так, в 1840-х годах в Великобритании сильно вырос спрос на акции железнодорожных компаний (железная дорога там появилась в 1825-м). Правительству пришлось ужесточить законодательство, и акции скупили за бесценок крупные компании. В период бурного развития интернета «надулся» пузырь доткомов: акции быстро множащихся IT-проектов быстро росли, а потом резко рухнули, обанкротив огромное количество интернет-компаний. Теперь чаще всего пузырём называют криптовалюты, особенно биткоин.

Забавный факт

В XVII веке Нидерланды охватила тюльпаномания. Тюльпан, завезённый в Европу с Востока, стал ценностью наравне с драгоценными металлами. Среди художников возник особый жанр — «портрет тюльпана». Неудивительно, что спрос на луковицы тюльпанов стал поистине сумасшедшим: известны случаи, когда человек менял дом на одну или несколько луковиц. Через некоторое время луковицы стали перепродавать, не выкапывая из земли, спекулянты перепродавали расписки на поставку луковиц, а потом и вовсе стали торговать условными единицами веса луковицы (чтобы получить прибыль от её прироста). Так продолжалось, пока цены не упали и большинство тюльпаноманов не разорилось.

В России надувается «кредитный пузырь»: что будет, когда он лопнет

Долговая нагрузка россиян побила все рекорды, а кое-где можно говорить о возникновении «пузырей», заявили в Центробанке. Чем опасны необеспеченные кредиты и что будет, если потребительский «пузырь» лопнет, «Секрет» узнал у экспертов.

«Пузырь» на рынке потребкредитов — один из главных камней преткновения в российской экономике. Споры вокруг этой темы начались ещё летом 2019 года, когда министр Максим Орешкин предупредил, что пузырь может лопнуть и привести к серьёзному кризису, а Центральный банк РФ ответил, что опасности нет (при этом параллельно регулятор ограничивал выдачу необеспеченных займов).

Сейчас сомнений в том, что «кое-где» пузыри всё же возникают, у Банка России нет. «В этом году мы уже видим достаточно быстрый рост долговой нагрузки физических лиц, кое-где даже можно говорить о пузырях», — заявила первый зампред ЦБ Ксения Юдаева.

Долговая нагрузка населения находится «на исторически высоком уровне», добавила чиновница. По этой причине ЦБ решил с 1 июля ужесточить регулирование выдачи потребительских кредитов и повысить надбавки к коэффициентам риска.

О каких «пузырях» говорит ЦБ?

«Кредитный пузырь» — это ситуация, когда заёмщики не могут вернуть деньги банку или компенсировать его расходы своим имуществом. Чем больше заёмщиков не могут вернуть долг, тем больше раздувается проблема — и тем сильнее упадёт рынок, когда он — пузырь — лопнет.

Термин «пузырь» чаще встречается на фондовом рынке — когда цены активов растут до безумных, не соответствующих фундаментальным уровням значений, сказал «Секрету» ведущий аналитик инвесткомпании QBF Олег Богданов. По тем же принципам работают и кредитные «пузыри».

«На рынке потребкредитов имеется в виду и то, что потребители оформляют новые кредиты для того, чтобы отдать старые. Причем эта тенденция развивается на фоне снижения реальных располагаемых доходов населения. Ситуация явно нездоровая — это и пирамида, и пузырь в одном флаконе. Результат для потребителей один — как говорят на рынке, неминуемый маржин колл (требование брокера внести деньги на счёт, иначе он принудительно закроет позиции по непокрытому кредиту. — Прим. «Секрета»)», — пояснил он.

Где уже есть «пузыри»?

В 2021 году РФ переживает кредитный бум — в апреле российские банки выдали кредитов на 1,3 трлн рублей — это рекорд за всю историю наблюдения с 2014 года, по данным компании Frank RG. Объём потребительских кредитов, выданных в России в марте 2021 года, вырос до рекордных 340 млрд рублей, а средняя сумма впервые превысила 300 000 рублей.

Пузыри наблюдаются везде, начиная от ипотечного и заканчивая потребительским кредитованием, говорят опрошенные «Секретом» эксперты. В 2020-2021 годах россияне, чтобы защитить свои сбережения от девальвации, массово брали как целевые кредиты на жильё (действовала низкая ставка ипотеки), автокредиты (льготная программа), так и нецелевые — просто деньгами, рассказал «Секрету» управляющий партнёр проп-трейдинговой компании Vataga Евгений Васеев.

Особенно критичной стала ситуация на рынке недвижимости, когда правительство запустило льготную ипотеку на новостройки. В ноябре 2020 года председатель Центробанка Эльвира Набиуллина призвала «своевременно» завершить программу льготной ипотеки под 6,5% годовых, чтобы избежать формирования пузыря на рынке жилищного кредитования. Однако в правительстве к ней не прислушались и продлили программу до июля 2021 года. В итоге жильё подорожалонастолько, что сделало его ещё менее доступным, чем до льготной ипотеки.

По оценке доцента экономического факультета РУДН Оксаны Карпенко, на российском рынке преобладают кредиты наличными, которые входят в число самых высокорисковых. «Как правило, средства, полученные в рамках кредитования, идут на покупку бытовой техники, смартфонов и ноутбуков либо на ремонт жилья. Желание получить новый гаджет или улучшить свой уровень жизни представляют собой основной мотив получения потребительского кредита», — пояснила Карпенко.

Признаки пузырей чаще наблюдаются в небольших городах и поселках городского типа, где есть неустойчивая занятость на фоне стабильно низких доходов, добавил заведующий кафедрой ипотечного жилищного кредитования и финансовых инструментов рынка недвижимости Финансового университета при Правительстве России Александр Цыганов. Кредиты берут на одежду и продукты, растёт объём займов в МФО.

В чём причина «пузырей»?

Стагнация реальных доходов

Рост объёма кредитования при сокращении реальной заработной платы всегда чреват тем, что рынок обрушится. С 2012-2013 года реальные доходы россиян либо стагнируют, либо сокращаются, говорит директор Банковского института НИУ ВШЭ Василий Солодков. Людям надо как-то жить, надо покупать какие-то вещи, которые приходят в негодность, — одежду, предметы потребления.

«Когда заработной платы не хватает, приходится брать кредит. Набрав денег в долг, человек берёт на себя обязательство их вернуть, но при этом не факт, что он сохранит своё место работы. Достаточно вспомнить, какое количество средних и мелких предприятий просто закрылось в период ковида», — объясняет он.

Рекордный показатель долговой нагрузки россиян связан не только со снижением реальных доходов, но и с ростом цен, соглашается гендиректор «МКК Главный займ» Евгений Чернышов.

«Увеличивается не только долговая нагрузка, но и уровень просроченной задолженности по кредитам: в прошлом году рост составил 20%, портфель «плохих» долгов обновил пятилетний максимум. Кроме того, увеличение просрочки отчасти сдерживалось программой реструктуризации, которая продлялась уже дважды. Очевидно, что после этой программы не все заёмщики смогут вернуться в график платежей», — добавляет он.

Отсутствие экономического роста

Экономический спад связан с неправильно выбранной моделью развития, когда всё базируется на государственно-монополистическом капитализме, считает Василий Солодков. По его мнению, главная проблема этой экономики в том, что нет нормальной конкуренции, зато есть госкорпорации, эффективность которых находится под большим вопросом.

Погоня компаний и банков за доходами

Кредитные пузыри возникают из-за излишней активности коммерческих банков и магазинов-партнёров, которые выдают деньги россиянам с низким уровнем кредитоспособности, говорит Оксана Карпенко.

В апреле уровень одобрения заявок на розничные кредиты в российских банках составил 37,1% — это максимум с докризисного июня 2019 года. В марте банки выдали кредитов на 1 трлн рублей, а в апреле уже на 1,3 трлн рублей, что является максимальным значением за всю историю рынка, напоминает Ирина Данилина, советник первого заместителя председателя комитета Государственной думы по финансовому рынку.

Уже в четвёртом квартале 2020-го банки и МФО стремились «отыграть» падение выдач, связанное с пандемией, говорит Евгений Чернышов. По его словам, сейчас эта тенденция продолжается, она выражается в активной маркетинговой политике и, по всей видимости, либерализации скоринга (упрощении оценки кредитоспособности человека), который был существенно ужесточён весной 2020 года.

«Это не может не настораживать, — говорит Данилина. — Финансовые организации в погоне за доходами снова начинают увлекаться высокомаржинальным, а значит, высокорискованным кредитованием».

Чем опасны пузыри?

Рост необеспеченных кредитов опасен прежде всего негативными социальными последствиями, считает часть опрошенных «Секретом» экспертов. По мнению Карпенко, наибольшую кредитную нагрузку несут наименее социально защищённые, малообеспеченные слои населения, которые могут примкнуть к протестным движениям. Практика последних 15 лет показывает, что последствия локальных пузырей, надувшихся в регионах, умеют неплохо купировать, но социальная напряженность, конечно, растёт, соглашается Цыганов.

За пузырями на рынке всегда следуют массовые дефолты, отмечает Василий Солодков. С одной стороны, проблемы возникают у банков, которые выдали большее число плохих потребкредитов. С другой — у заёмщиков, которые попадают в чёрный список и получают негативную кредитную историю. Дальше восстановить её достаточно сложно. Эксперт прогнозирует и рост микрофинансовых кредитов, которые выдают под более высокую кредитную ставку, но с меньшими проверками заёмщиков.

По мнению Евгения Чернышова, кредитные пузыри в худшем случае грозят системным кризисом — сначала в финансовой сфере, а затем и во всей экономике. Самый известный пузырь за последние годы возник на рынке ипотечного кредитования в США в 2007 году и спровоцировал мировой экономический кризис, вспоминает эксперт.

Как борется с пузырями ЦБ?

Центральный банк планирует вернуть докризисные, более высокие надбавки к коэффициентам риска по ипотеке с низким первоначальным взносом (от 15 до 20%), а также (с 1 июля) по потребительским кредитам. Это значит, что банкам придётся создавать больше резервов — и это вынудит их сократить выдачу займов.

Также регулятор хочет ограничить кредитование граждан по плавающим ставкам и обязать банки информировать граждан, желающих оформить новую ссуду, если их долговая нагрузка в этом случае превысит 50% дохода.

Насколько эти меры окажутся эффективными, можно будет судить в сентябре-октябре 2021 года, говорят опрошенные «Секретом» эксперты. «У Центробанка достаточно ресурсов для охлаждения рынка потребительского кредитования: управление ключевой ставкой (которая уже начала расти. — Прим. «Секрета»), надбавки к коэффициентам риска по кредитам, обсуждается ограничение числа кредитов на одного заёмщика. Это позволит снизить выдачи, однако вызывают вопросы уже действующие портфели и общие тенденции в экономике: уровень безработицы, высокая долговая нагрузка, рост цен. Всё это снижает возможность граждан качественно обслуживать долги», — обращает внимание Евгений Чернышов.

В любом случае ЦБ сделает всё, чтобы замедлить и охладить перегретый рынок кредитования, что, возможно, повлияет на стоимость кредитов для простых граждан. «Возникновение «пузырей» — это не самая большая проблема россиян при условии, что они не работают в банке, который эти кредиты выдал. Надо понимать, что если у нас будет рост плохой задолженности, то в конечном итоге (в условиях того, что конкуренция на банковском рынке сузилась) это может отразиться в росте кредитных ставок», — объясняет Василий Солодков.

Кредитные организации также могут ужесточить скоринговую политику, считает Чернышов. По опыту его компании — системы быстрых займов — качество заёмщиков в этом году снизилось, прежде всего это многочисленные просрочки в кредитной истории и высокий уровень долговой нагрузки. «Если в апреле 2020-го мы ужесточали скоринг, закладывая будущие риски, например, работу заёмщиков в пострадавших от пандемии отраслях, отсутствие кредитной истории, то сейчас речь идёт о фактически ухудшившемся качестве клиентов», — говорит он.

Что делать россиянам

При угрозе возникновения пузырей на потребительском рынке лучше отказаться от приобретения облигаций микрофинансовых организаций и малых коммерческих банков, советует Оксана Карпенко. Кроме того, не стоит размещать в подобных банках денежные средства на суммы свыше 1,4 млн руб., так как именно они чаще выдают подобные кредиты и, соответственно, будут нести наибольшие риски.

Чернышов советует подготовиться к возможному кризису: не оформлять кредиты без крайней необходимости, особенно на крупные суммы. «Ни в коем случае не стоит создавать «кредитные пирамиды» и постоянно закрывать старые долги новыми. А вот рефинансирование действующих обязательств может стать хорошим вариантом уменьшения расходов», — рекомендует он.

По мнению эксперта, неплохо было бы проанализировать использование кредитных карт и овердрафтов. Бывают случаи, когда заёмщики полностью используют лимит, а потом в течение нескольких лет вносят только минимальные платежи. Это приводит к очень большим расходам на уплату процентов, а основной долг так и остаётся практически не погашенным.

По возможности стоит сформировать подушку безопасности, добавляет он. Пусть это будут и не традиционно рекомендуемые средства на три-шесть месяцев жизни, а гораздо меньше.

Мировая история экономических «пузырей»

Экономические «пузыри» на рынках существовали всегда. Некоторые из них возникли задолго до известной всем «тюльпаномании». Еще один интересный момент — почти всегда «пузыри» были надуты действиями центробанков. Что ж, кто любит создавать в интернете картинки с цитатами великих людей, можете взять выражение рядового спекулянта времен «пузырей»: «Два года назад у меня не было ни цента. А теперь у меня долгов на два миллиона долларов».

1619-1623 гг.

Кризис этих времен был вызван повсеместной порчей золотых и серебряных монет Священной Римской империи, которую устроили европейские монархии, чтобы финансировать Тридцатилетнюю войну. Создавались новые монетные дворы, где пытались снизить значимость второстепенных монет: их стали чеканить не только из серебра, но и добавляли в сплав медь, что было гораздо выгоднее. В итоге номинальная стоимость монет стала значительно выше цены металла, из которых они были сделаны. Это привело к их мгновенной девальвации. Но и тут были свои возможности нажиться: правительства «сливали» дешевые и порченные монеты за границу и обменивали их там на полноценные. Увлеклись играми в плохие и хорошие монеты и горожане, началась гиперинфляция.

1637 год

«Тюльпаномания»

История этого безумства, а также различные легенды вокруг нее всем хорошо известны. В Европу тюльпаны попали из Турции. Эти цветы отлично переносили не слишком мягкий голландский климат и начали стремительными темпами набирать популярность. Ими стали торговать на биржах крупнейших городов.

Продажи и перепродажи производились множество раз, в то время как луковицы даже и не вынимались из земли. Контракты по продаже будущих луковиц выписывались круглый год, а потом и сами контракты стали предметом спекуляций. Это можно считать началом торговли производными финансовыми инструментами (фьючерсами и опционами). Тем временем цены продолжали расти. Наиболее дорогие цветы продавались в 15-20 раз дороже, чем составляла годовая зарплата опытного ремесленника. В 1625 году одна луковица редкого сорта тюльпана уже могла стоить 2000 флоринов. Через 10 лет цена достигла 5500 флоринов. К началу 1637 года цены на тюльпаны выросли в среднем в 25 раз. Одну луковицу давали в качестве приданого невесте, за три можно было купить хороший дом, а всего одна луковица сорта Тюлип Брассери отдавалась за процветающую пивоварню. Но в один прекрасный день — как это случается с «пузырями» — произошел крах, и цены упали в десятки, а то и сотни раз.

График индекса цен на тюльпаны 1636-1637 гг.

1720 год

Компания Южных Морей Британская акционерная компания запустила кампанию по уменьшению госдолга Англии, возникшего после войны с Испанией. Государственные обязательства держателей на сумму около 9 млн фунтов стерлингов были обменяны на акции Компании Южных морей, которая с тех пор стала кредитором государства. Акционерам было обещано исключительное право на торговлю с Южной Америкой. В действительности же это было невозможно, так как Испания контролировала в то время весь континент. Цены на бумаги фирмы подскочили со 100 до 1000 фунтов, а потом вновь обрушилась, вызвав череду банкротств. Пишут даже, что на этом «погорел» сэр Исаак Ньютон, который, потеряв 20 000 фунтов, заявил, что может вычислять движение небесных тел, но не степень безумия толпы.

График пузыря Компании Южных Морей

1720 год

Финансовая пирамида Миссисипской компании

В 1717 году во Франции возникла Миссисипская компания во главе с известным финансистом Джоном Ло. Он выпустил 200 тысяч акций номиналом по 500 ливров. Акционерам же обещались несметные богатства Миссисипи, где аборигены готовы буквально дарить прибывающим французам драгоценности. Уже весной 1719 года акции стали пользоваться огромным спросом, росли в цене. Чем больше они продавались, тем более популярными они становились, принося огромные дивиденды компании. Осенью бумаги номиналом в 500 ливров стоили в 10 раз дороже. В январе 1720 года Джон Ло за «оздоровление» госказны стал генеральным контролером Франции, но не прошло и полугода, как компания обанкротилась — не смогла искусственно держать высокий курс акций.

1846 год

Железнодорожная мания

В 1836 году Англию охватила настоящая железнодорожная горячка (Railway mania). Изобилие капиталов и огромные дивиденды уже действовавших дорог вызвали всеобщее стремление к их постройке. В одном только 1836 году парламент утвердил не менее 29 новых линий, длиной в 994 мили. В 1845 году Railway mania началась с новой силой. Одновременно с железнодорожной манией разгорелась и спекуляция акциями железных дорог. В какой-то момент акции железнодорожных компаний стали стоить больше, чем сами компании стоили на самом деле. Однако после 1847 года наступили годы кризиса, доходы компаний стали понижаться (вместо 15% — 3% и того меньше), цена акций стала падать, начались массовые банкротства железнодорожных компаний.

1886-92 гг.

Пузырь в Бразилии

Экономический пузырь в Бразилии, вызванный новыми банковскими законами, которые предназначались для стимулирования индустриализации. Но в итоге это закончилось неконтролируемыми спекуляциями вокруг IPO и других операций.

1920-е гг.

1969-70 гг.

Пузырь Посейдона

Пузырь фондового рынка в австралийских горнорудных акциях. Он был спровоцирован спекуляциями вокруг бумаг компании «Посейдон», которая сделала большое открытие месторождения никеля в то время, когда этот металл был в дефиците.

1980-90 гг.

Пузырь цен на японские активы

То время характеризовалось отсутствием регулирования финансовой сферы, богатством ликвидности и мягкой монетарной политикой. Все это привело к эйфории по поводу перспектив роста в будущем и массовыми спекуляциями на рынках акций и недвижимости.

Индекс Nikkei в период с 1983 по 1989 год вырос с 7500 до 38 900 пунктов, то есть за 7 лет рост составил 500%. Вслед за этим последовал обвал до 7500, несмотря на стимулирующие меры.

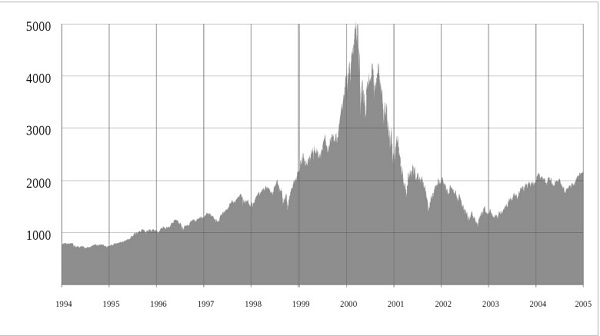

2000 год

Пузырь «доткомов»

В период с 1996 по 2000 год индекс Nasdaq подскочил с 1000 до 5132 пунктов. Это был спекулятивный пузырь в акциях компаний, чьи бизнес-процессы были связаны с функционированием в Интернете. Многие финансовые гуру уже успели напророчить эпоху «новой экономики», однако новые бизнес-концепции оказались нежизнеспособными. Сотни фирм были вынуждены признать свою финансовую несостоятельность.

График пузыря доткомов на индексе NASDAQ

2006 год

Сумасшествие с амулетами Ятукам

Спекуляции с амулетами, которые являются буддисткими украшениями и носятся на шее, происходили в Тайланде — люди считали, что эти вещи приносят богатство.

2007 год

Пузырь с ураном

Цены на уран взлетели вверх. Вероятно, это было спровоцировано затоплением месторождения Cigar Lake в Саскачеване, провинции Канады. Это был самый крупный неисследованный источник урана, однако до сих пор он не был запущен в производство.

2000-е годы

Пузыри рынков недвижимости

2005 — Индия

2006 — Великобритания, Ирландия, Испания

2007 — США, Китай

2008 — Румыния

2009 — Австралия

Как возникают «пузыри» на финансовых рынках?

После 2008 года термин «пузырь» стал актуальным, и нынешняя напряженная ситуация в мировой экономике заставляет задуматься о подобных явлениях.

Термин «пузырь» в финансовом мире означает ситуацию, когда цена активов превышает их фундаментальную стоимость на большую величину. Во время «пузырей» цены на финансовые активы или определенные классы завышены, однако на самом деле это ничем не оправдано.

Характеристики пузыря

Основной чертой «пузыря» является неверие участников рынка в перекупленность активов. На самом деле стоит признать, что обычно участникам рынка тяжело определить наличие «пузыря», и все их распознают уже после того, как они лопнут. Экономист Хайман Мински выделяет пять этапов в обычном кредитном цикле — сдвиг, подъем, эйфория, получение прибыли и паника. Несмотря на то, что циклы могут отличаться, основные моменты активности «пузырей» являются довольно последовательными.

Фаза «сдвиг» проявляется тогда, когда инвесторы приходят в восторг от каких-либо новых парадигм: например, новые технологии или изменение процентных ставок, которые находятся на исторически низких уровнях. Классический пример: ставки в США с 2000 по 2003 снизились с 6.5% до 1%. В этот трехлетний период процентные ставки на 30-летние ипотечные бумаги снизились на 2.5% процентных пункта до минимальных 5.21%. Это посеяло семена будущего «пузыря» на рынке недвижимости.

Сначала цены растут довольно медленно, однако потом толчок становится сильнее, так как на рынке появляется все больше участников, и начинается фаза «подъема». В этом время привлекательность активов нагнетается обсуждением в прессе — страх упущенной возможности подстегивает больше покупать и совершать спекулятивные операции.

На этом этапе все мысли об опасности отметаются, так как цены на активы улетают вверх. Оценки достигают экстремальных значений. Для примера, в момент пика пузыря недвижимости в Японии в 1989 году земля в Токио продавалась за 139 тысяч за квадратный фут — это в 350 раз дороже земли на Манхеттене. После сдувания «пузыря» стоимость недвижимости обрушилась на 80%, а цены на акции рухнули на 70%. Точно такая же ситуация была с интернет-пузырем в марте 2000 года, когда общая стоимость технологических акций на бирже Nasdaq была выше, чем ВВП многих стран.

В это время те, кто владеет «умными деньгами», прислушиваются к предупреждающим знакам и продают активы с прибылью. Однако оценить точное время, когда «пузырь» может лопнуть, является очень трудным и опасным делом. Именно поэтому Джон Мейнард Кейс говорит, что «рынки могут оставаться иррациональными дольше, чем вы можете оставаться платежеспособными». Важно то, что когда «пузырь» прокалывается, это происходит очень быстро, и обратно он уже не надувается.

Финансовые пузыри в мировой экономике – что это, стоит ли инвестировать

Финансовый пузырь – явление, возникающее под влиянием повышенного спроса на какой-либо актив. При этом рыночная цена данного актива ничем не подкреплена и во много раз превышает его реальную стоимость. Появление финансового, или экономического пузыря предугадать или идентифицировать непросто, можно лишь догадываться, что люди вкладывают деньги в то, что не может стоить так дорого.

Сегодня поговорим о причинах развития экономических пузырей, коих в мировой истории случалось немало, попытаемся понять, почему возникает повышенный спрос на товары, а также о том, как получить выгоду от этого явления.

Что такое финансовый пузырь

Помните, что такое Золотой Стандарт? Эта денежная система существовала до Первой мировой войны. Суть ее заключалась в том, что все деньги должны быть обеспечены золотовалютными резервами. Иными словами, валюта стоила ровно столько, сколько денег было использовано на ее изготовление. С появлением фиатных денег стоимость национальной валюты стали определять политические и экономические факторы – как внутренние, так и внешние. Об этом подробно рассказано в статье «Фиатные деньги». Номинал купюры во много раз превышает ее себестоимость, и это нормально – главное, чтобы на рынке было достаточное количество денежной массы. Дефицит денег ведет к их удорожанию, а избыток – к обесцениванию.

Представьте себе древнюю монету, найденную археологами, которая была выпущена несколько веков назад. В те времена на нее можно было купить лишь буханку хлеба или мешок картошки, а какова будет ее нынешняя стоимость – предстоит определить экспертам. В любом случае ценность такой монеты важна лишь для узкого круга коллекционеров, которые собирают подобные вещи. Поскольку перепродать реликвию за большие деньги будет возможно ограниченному кругу лиц, ажиотажный спрос на нее вряд ли возникнет.

Но существует немало вещей, которые ценны для большинства. В первую очередь это жилье, ценные бумаги, валюты, потребительские товары – то есть активы, которые несложно продать. Что порождает повышенный спрос на них – зависит от конкретной ситуации. В какой-то момент люди начинают стремительно скупать товар, спрос на него значительно превышает предложение, и цена взлетает до небес.

Финансовый пузырь – это цикличное экономическое явление, когда заинтересованные лица подогревают интерес к какому-то активу. Цели и средства для этого могут быть самые разные. В результате цена стремительно растет, но в какой-то момент происходит перенасыщение, покупатели начинают избавляться от товара, понимая, что его стоимость сильно завышена и эти вложения вряд ли окупятся. Далее идет обратная реакция: предложение превышает спрос и его стоимость резко падает. А те, кто вложил немалые деньги в надежде, что актив продолжит дорожать, терпят убытки.

Такие явления существовали со времен средневековья. Обратимся к истории.

История развития финансовых пузырей

В 1711 году в Англии граф Оксфордский Роберт Харли основал «Компанию Южных Морей». Ее создание было продиктовано благородной целью: уменьшить государственный долг Англии, накопившийся во время войны с Испанией. Таким образом, долговые обязательства страны были конвертированы в акции компании Роберта Харли, а правительство предоставило этой компании право на монополию при торговле с южноамериканскими государствами. В результате стоимость акций стремительно росла, а вот торговля не оказалась прибыльным делом, т.к. испанский флот контролировал большинство портов Южной Америки.

Что произошло далее? В какой-то момент стало понятно, что баснословная стоимость ценных бумаг ничем не подкреплена и их котировки рухнули. «Компания Южных Морей» объявила себя банкротом в конце 1728 года.

Далее экономические пузыри затронули недвижимость. Пример тому – повышенный спрос на земли и дома во Флориде, возникший в 20-х годах XX века. Пузырь лопнул в 1926 году, когда цены достигли такого значения, что позволить себе жилье во Флориде могли только очень состоятельные люди.

И, конечно, все помнят ипотечный кризис 2007-2008 гг. в США, когда банки стали кредитовать даже неплатежеспособных граждан под маленькие проценты. В результате возросло число неплательщиков, долговые обязательства перепродавались. Крупный банк Lehman Brothers объявил о банкротстве, что спровоцировало настоящую панику в банковской сфере и на ипотечном рынке. Поскольку доллар является мировой валютой, американский кризис распространился в другие страны, и затронул практически весь мир.

Ну и, наконец, пузырь биткоина, сформировавшийся с 2016 по 2017 годы, когда стоимость этой криптовалюты стала стремительно расти, а в 2018 рухнула в 5 раз.

Причины ажиотажа самые разные. Рассмотрим основные.

Причины развития

Первая причина лежит на поверхности. Имя ей – цикличность. Мы знаем, что экономика развивается циклами: вслед за подъемом следует спад, и так далее. Но не каждый спад характеризуется схлопыванием финансового пузыря, а также не каждый пузырь затрагивает всю экономику.

Экономический пузырь – это стихийное явление, возникающее при существенном нарушении баланса накопления и потребления. Иными словами, когда экономическая ситуация нестабильна, но нет признаков рецессии, общество нацелено на создание финансовой подушки. Люди откладывают деньги, при этом не многие инвестируют в ценные бумаги. Консервативно настроенные инвесторы предпочитают держать средства на банковских счетах.

И в какой-то момент, когда из каждого утюга начинают вещать о том, что экономика находится на пике, цены на недвижимость и акции национальных компаний растут, люди начинают ощущать себя обеспеченными. И переключаются на потребление.

Этот абстрактный пример нельзя отнести к России, но примерно так было в Японии в конце 80-х – начале 90-х годов прошлого века. Об этом подробнее расскажем чуть далее.

В качестве второй причины можно выделить кредитную политику банков. Пример – та же самая ситуация в Америке в 2007 году. Снижая процентные ставки до минимума и делая кредиты доступными, банки идут на огромный риск. Нетрудно представить цепочку:

Доступные кредиты → Повышение спроса на жилье → Рост цен на недвижимость → Повышение интереса инвесторов → Высокий спрос → Падение уровня жизни населения из-за большого количества долгов → Снижение спроса и продажа активов → Падение цены.

Каков итог? Финансовый пузырь схлопнулся.

Ну и третья причина, корни которой находятся в человеческом сознании, – стереотипы. Все покупают, значит, и мне надо купить. Товар дорожает, значит, надо купить еще – а вдруг завтра цена вырастет в 2, 3, 10 раз, и вот тогда-то я смогу его продать и получить баснословную прибыль. Иными словами, простая человеческая жадность и любовь к легким деньгам.

Но кто руководит этим? Чаще всего у спектакля под названием «финансовый пузырь» нет конкретного режиссера: стихией управлять сложно. Бывает и так, что причиной является банальная спекуляция какими-то товарами: спрос создается искусственно, путем раздувания хайпа с вовлечением СМИ. Как правило, впоследствии оказывается, что товар или бизнес-процесс сильно переоценен. Но кто-то успевает на этом неплохо заработать. Компании, дорожащие своим добрым именем, не станут рисковать подобным образом.

Причины пузырей на финансовых рынках по Шиллеру

Американский экономист Роберт Джеймс Шиллер выделил следующие причины появления финансовых пузырей в мировой экономике:

Картина экономического пузыря по Фаберу

Большое внимание теме появления и формирования финансовых пузырей уделяет Марк Фабер, инвестор и финансовый аналитик из Швейцарии. Вот как выглядит картина экономического пузыря в его понимании:

В Японии в конце 1980-х годов огромный процент денежной массы был сосредоточен на счетах граждан в виде накоплений. В итоге цены на недвижимость стали расти. Кроме того, экономика страны привлекала инвесторов, и цены на фондовый индекс существенно увеличились. Общество стало потреблять больше, т.к. люди ощутили себя финансово свободными.

Как возникают «пузыри» на финансовых рынках

Разумеется, это очень условно – на котировки могут повлиять самые различные факторы. Но мы не будем сейчас брать периоды рецессии и другие неблагоприятные обстоятельства. Вы приобрели этот пакет, потому что уверены, что акции будут дорожать.

И в реальности так и происходит – акции растут в цене, но не на ожидаемые 15% в год, и не на 20, а, скажем, на 100%. Почему так происходит? Ну ладно, допустим, по итогам года компания продемонстрировала очень хорошие показатели, и размер дивидендов превысил ожидания акционеров. Соответственно, и акции выросли в цене. Но не в два же раза увеличилась прибыль? А если и так, то почему люди покупают бумаги по такой завышенной цене, когда еще несколько месяцев назад акции стоили намного дешевле? А люди покупают, иногда даже берут в долг у знакомых или используют кредитное плечо брокера. Зачем они это делают?

Финансовый пузырь – это результат эйфории и стадного поведения. Например, акции купил один друг, потом другой, потом сосед, коллега и т.д. Наверное, они знают какой-то секрет. Вне сомнения, на этих акциях можно хорошо заработать. Людям свойственно оглядываться на других и прислушиваться к мнению большинства.

И мало кто думает о том, как лопается финансовый пузырь – это происходит очень быстро. И те, кто купил актив по завышенной цене, понесут крупные убытки.

Влияние экономических пузырей на экономику

С одной стороны, при раздувании финансового пузыря в сфере инвестиций увеличивается и количество денежных потоков. Но это длится, как правило, недолго. Выгоду получат только те, кто инвестировал на начальном этапе. Подавляющее же большинство покупателей вкладывало деньги на этапе роста пузыря. То есть, они платили уже завышенную цену, следовательно, когда пузырь лопнет, эти люди потеряют свои деньги.

Соответственно, и экономика лишится части денежных потоков: если у людей нет денег, они не могут инвестировать в другие продукты. Да что там инвестиции – покупательная способность также снизится.

Негативные последствия схлопывания пузыря могут перекинуться и на экономику других стран мира. Сократится объем экспорта по причине падения спроса на товары за рубежом и импорта – по причине отсутствия денег на внутреннем рынке.

Способы распознавания экономических пузырей

Специалисты считают, что распознать экономический пузырь довольно сложно. Но не невозможно. Основным признаком следует считать быстрый рост цен, который ничем не подкреплен. При этом важно обратить внимание также на увеличение кредитов: люди покупают активы на заемные средства. Вот два фактора, которые с большой вероятностью указывают на то, что мы имеем дело с экономическим пузырем.

Основная проблема, возникающая при обнаружении пузырей, состоит в том, что рассчитать фундаментальную стоимость инструмента непросто. Невозможно знать наверняка, сколько будет стоить этот актив через год и какой доход по нему можно будет получить. Расчеты, основанные только на прогнозах, нельзя считать надежными на 100%. Но и их отбрасывать нельзя.

Перечислим основные признаки экономического пузыря:

Как лопается финансовый пузырь

Схлопывание пузыря, как правило, происходит быстро, из-за чего многие инвесторы терпят убытки – они просто не успевают избавиться от переоцененного актива. Вначале инструмент продают самые дальновидные (они-то и оказываются в плюсе). Затем количество инвесторов, желающих продать активы, увеличивается: многие надеются хоть что-то получить, пока они совсем не обесценились. И далее возникает паника. Примеров тому немало. Вспомните все тот же 2008 год, когда индекс S&P 500 обвалился на 17% после объявления банкротом банка Lehman Brothers, который потянул за собой несколько ипотечных компаний.

Нередко вслед за схлопыванием пузыря следует экономический кризис, который распространяется на другие страны.

Стоит ли инвестировать в финпузыри

Прогнозы о сроке существования пузыря – это всего лишь прогнозы, которые ни на чем не основаны: ни на статистике, ни на исторических фактах.

Если вы заметили признаки финансового пузыря, описанные выше, инвестировать, безусловно, можно. Но осторожно.

В первую очередь, следует взглянуть на график: как давно возник рост цен. Во-вторых, ответить на вопрос: сколько я готов потерять и что я буду делать, если пузырь лопнет.

Простыми словами, инвестируя в финансовый пузырь, нельзя тратить все средства. Диверсификация и ребалансировка портфеля – инструменты, которые позволят смягчить неприятные последствия от схлопывания пузыря.

И еще пара моментов, на которые стоит обратить внимание. Как это ни банально, но старайтесь контролировать свои эмоции, не поддаваться эйфории и панике, а также, по возможности, не пользуйтесь заемными средствами.

Примеры экономических пузырей в истории

Помимо кризиса 2007-2008 годов, следует привести еще несколько примеров экономических пузырей, которые возникали в разное время.

Тюльпаномания в Голландии

В конце XVI века в Европу завезли тюльпаны. Это произошло около 1560 года, когда австрийский посол в Турции привез в Австрию несколько луковиц, которые были посажены в саду императора. В 1593 году ботаник, ухаживавший за императорским садом, получил работу в ботаническом саду университета в голландском городе Лейден и привез с собой луковицы диковинных цветов. Первый цветок расцвел весной 1594 года.

В начале XVII века голландские садовники освоили селекцию тюльпанов и начали торговать луковицами. Надо отметить, что Нидерланды уже тогда вступили в Золотой век: страна богатела и находились люди, которые могли себе позволить экзотические по тем временам цветы. Тюльпаны отлично приживались в европейском климате, появлялись новые сорта, которые стоили в несколько раз дороже, чем уже известные. Торговля приносила хорошие доходы. Стоимость одной луковицы некоторых сортов, например, Semper Augustus («Вечный август») в несколько раз превышала годовой доход ремесленника.

К 1630 году торговля тюльпанами набрала обороты, а настоящий ажиотаж наступил в 1633 году, когда луковицы тюльпанов стали обмениваться на объекты недвижимости.

Но торговля цветами невозможна круглый год, поскольку луковицы высаживают поздней осенью, а цветут тюльпаны весной. Таким образом, купить луковицы можно было только в период с начала лета по октябрь. Чтобы не терпеть убытки, торговцы стали продавать луковицы в земле с обязательством передать их покупателю после цветения. Так появились первые в истории фьючерсные контракты.

Далее торговля превратилась в настоящее безумие – луковицы, находившиеся в земле, продавались и перепродавались, за них предлагались деньги, которых у покупателей не было. В ход шли поручительства, нотариальные расписки. В конце концов стали продаваться не только сами луковицы, но и обязательства по их передаче.

Крах тюльпаномании датируется февралем 1637 года. Этому предшествовало несколько событий: битва при Виттштоке, в результате которой голландцы потеряли торгового партнера в лице Священной Римской империи, а также объявление властями фьючерсных контрактов недействительными. Такое решение было принято потому, что цены необеспеченных контрактов на тот момент в несколько раз превышали стоимость настоящих луковиц. Покупатели отказывались платить огромные деньги, в результате чиновники приняли решение, аннулирующее контракты. Так лопнул финансовый пузырь под названием «тюльпаномания».

Финансовый пузырь в Японии

Появлению финансового пузыря в конце 80-х годов XX века в Японии способствовал ряд событий.

Казалось бы, 2 и 3 пункты характеризуют позитивные явления. Однако все это в совокупности привело к тому, что японцы переключились с накопления на потребление, а стоимость активов, в частности, индекса Никкей, выросла в несколько раз.

В начале 1990-х годов банк Японии принял решение об увеличении ставок по кредитам, а индекс Nikkei рухнул на 50%. Вслед за ним обрушились и цены на недвижимость.

Японскому финансовому кризису способствовал еще и тот факт, что страна столкнулась с конкурентами в лице Китая и Южной Кореи на рынках техники и автомобилей.

Пузырь доткомов

Дотком – это, по сути, название домена верхнего уровня «.com», который звучит как dot (точка) и com. Этим термином называют компании, ведущие свою деятельность в интернете.

Доткомы распространились в большом количестве в конце 1990-х годов. Тогда же стоимость их акций на бирже взлетела до небес. Этому способствовала реклама: аналитики уверяли, что за компаниями, работающими в сфере высоких технологий, стоит будущее, и советовали инвестировать в доткомы.

Нельзя сказать, что аналитики ошибались, однако на тот момент проблема была вот в чем.

Доткомы, как правило, не владели крупными активами. Все, что нужно было для их деятельности – несколько компьютеров. Следовательно, высокая цена акций не была обеспечена капиталом. Кроме того, основателями этих компаний были программисты, которые совершенно не владели навыками ведения бизнеса. Все, что они могли – это тратить огромные деньги на рекламу.

К тому же интернет тогда работал со сбоями, и не все умели им правильно пользоваться.

Таким образом, в самом начале XXI века пузырь доткомов лопнул. Последствиями этого стали массовые увольнения и утрата доверия к компаниям, занятым в высокотехнологичных отраслях.

Однако некоторые гиганты выжили, и работают по настоящее время. В качестве примеров можно привести Google, eBay, Amazon.

Примеры финансовых пузырей в наши дни

Билл Гейтс, в свою очередь, высказал мнение, что криптовалюты опасны тем, что характеризуются полной анонимностью, а государство должно отслеживать денежные потоки в целях борьбы с терроризмом и наркобизнесом. — Билл Гейтс

Другой пример – американские казначейские облигации. Госдолг США раздут до огромных размеров, и тем не менее долговые обязательства продолжают пользоваться спросом. Доходность по этим бумагам невелика – порядка 2% в год. Таким образом, США тратит небольшие деньги на обслуживание государственного долга. Но если кредитная политика изменится и выплаты возрастут до триллиона долларов в год, это грозит глобальным мировым кризисом.

Заключение

Итак, финансовый пузырь простым языком – это крайне негативное явление для экономики. Увеличение денежной массы приводит к падению стоимости активов, перенаправлению денежных потоков в высокорисковые проекты, фундаментальная стоимость которых существенно ниже рыночной. Когда пузырь достигает критической величины, происходит его схлопывание: покупатели оказываются неплатежеспособными, кредитование сокращается.

Заработать на финансовом пузыре удается только тем, кто вкладывал деньги на начальной стадии (по аналогии с финансовой пирамидой) и успел продать инструменты на пике цены. Инвесторы, вкладывающие собственные и заемные средства в необеспеченные активы, терпят убытки. Это ведет к сокращению товарооборота и притока инвестиций внутри страны, а впоследствии – и от зарубежных партнеров и инвесторов.