Полная стоимость кредита: чем отличается от процентной ставки и как ее узнать?

Выбирая кредитные продукты, мы в первую очередь ориентируемся на ставку по займу. Чем она ниже, тем кредит нам кажется выгодней. Однако после подписания всех документов переплата по займу с низкой ставкой может неожиданно оказаться выше, чем ожидалось. Почему так происходит?

Дело в том, что часто по условиям кредитного договора заемщик обязан оплачивать не только проценты за пользование деньгами, но и вносить иные дополнительные платежи. Все эти траты, которые являются неизбежными, составляют так называемую «полную стоимость кредита (ПСК)».

В этой статье мы рассмотрим:

Что такое ПСК

Полная стоимость кредита — это вся совокупность затрат, которые понесет заемщик в ходе обслуживания полученного им кредита. Помимо уплаты начисленных процентов банк может взимать с клиентов, скажем, оплату за оказание сопутствующих услуг, обслуживание расчетного счета, взносы по страховке и т. д.

Эти дополнительные отчисления увеличивают расходы заемщика (и одновременно повышают доходы банка). Кредитные организации вводят их для того, чтобы уменьшить ставку по кредиту и сделать ее привлекательной для клиентов. А «выпадающие доходы» они компенсируют за счет взимания дополнительных платежей.

Лет 10-15 назад дополнительные взносы по кредиту можно было скрыть от клиента (спрятать за низкой ставкой, указанной в рекламе). Полная стоимость выдаваемого займа была видна только банковским работникам, чтобы они могли оценить выгоду от выдачи ссуды. Всю совокупность платежей клиента по займу иногда называли «эффективной процентной ставкой».

Когда закон обязал кредиторов уведомлять клиентов об «эффективной» (полной) ставке по займу, ее зачастую стали пропечатывать в конце договора мелким шрифтом под рядом звездочек.

С 2013 года, согласно закону «О потребительском кредите (займе)», кредиторы обязаны указывать значение полной стоимости кредита на первой странице договора займа в его правом верхнем углу. ПСК должна быть указана прописью, четким шрифтом и выделена рамкой. Место, отведенное для подачи этой важной информации, не должно занимать менее 5% страницы документа.

Полная стоимость кредита указывается в договоре в процентах годовых. Некоторые кредиторы также приводят полную сумму всех расходов по обслуживанию выданного займа в рублях.

Узнав полную стоимость заинтересовавшего его кредита, человек получает возможность сравнить предложение выбранного банка с аналогичными предложениями других кредитных организаций. Так заемщик может оценить, в какой организации оформлять ссуду ему будет более выгодно.

Какие платежи включаются в полную стоимость кредита

При расчете ПСК во внимание принимаются следующие обязательные платежи (если они есть):

Однако не все расходы заемщика, которые он может понести в ходе обслуживания кредита, учитываются при определении полной стоимости кредита.

В ПСК не входят такие платежи как:

Как узнать размер ПСК

Формула для расчета полной стоимости займа приведена в законе, который регулирует деятельность по выдаче кредитов населению. Для людей, не имеющих математического образования, формула выглядит очень сложно, и здесь мы ее приводить не будем.

ПСК интересующего вас займа вы можете уточнить у сотрудников банка. По закону, работники кредитных учреждений не имеют права скрывать от вас эту информацию. Кроме того, ПСК в обязательном порядке будет указана на первой странице договора займа. С ней вы сможете ознакомиться еще до подписания документа.

Как регулируется размер полной стоимости кредита

Если честно, то ПСК может существенно превышать заявленную в рекламе процентную ставку по займу. Но значит ли это, что кредиторы, помимо процентов, могут взимать с обратившихся к ним заемщиков любую сумму, которую им захочется?

Согласно действующему в России законодательству, Центральный банк устанавливает предельное значение ПСК, превышать которое кредитные организации не могут. Максимально возможная ПСК не может более чем на 1/3 превосходить среднерыночную ПСК (которую тоже определяет ЦБ).

Среднерыночные и предельные значения ПСК, действующие на настоящий момент, публикуются на официальном сайте Центробанка. Они устанавливаются отдельно для различных типов кредитных организаций (для банков, МФО, потребительских кооперативов, ломбардов). Среднерыночная ПСК вычисляется также отдельно для каждого вида займа (для автокредита с залогом, кредитной карты, нецелевого займа без залога и т. д.).

Например, среднерыночная полная стоимость нецелевых потребительских кредитов на сумму от 30 до 100 тысяч рублей на срок свыше одного года составляет 19,597% годовых (по состоянию на 14 февраля 2020 г.). Соответственно, максимальная ПСК по данному виду банковских займов не может превышать 26,129%.

Могут ли итоговые расходы заемщика по займу превысить ПСК

Бывает ли так, что в конечном итоге клиент заплатил банку больше, чем предполагает указанная в договоре ПСК? Если честно, такое может произойти. Например, если человек заключит договор страховки (при реальной возможности отказаться от него), оплатит банку штраф за допущенную просрочку, внесет наличные деньги через кассу с комиссией (не воспользовавшись бесплатным способом осуществления платежа). В общем, если станет вносить платежи, которые по закону не включаются в ПСК.

Отдельно следует рассмотреть случаи пользования кредитной картой. Большинство финансовых учреждений взимают плату за снятие с карты наличных денег. Списание комиссии увеличивает расходы заемщика по обслуживанию кредита. Однако банк не может знать заранее, будет ли клиент снимать с карты наличные. Поэтому комиссионные за обналичивание средств с пластика не учитываются в ПСК. Если же владелец кредитной карты станет пользоваться только безналичными платежами, то подобных расходов он не понесет.

Все дополнительные траты, которые не входят в ПСК, имеют одно общее свойство: клиент банка может их избежать (отказаться от страховки, не допускать просрочек и т. д.). Расходы, указанные в ПСК, человек миновать не сможет. Взяв кредит и подписав договор, он будет вынужден оплатить банку прописанную сумму.

Со всеми выгодными предложениями по кредитам российских банков вы можете ознакомиться здесь.

Полная стоимость кредита: расчет, среднерыночное значение, отличие от процентной ставки

Здравствуйте! В этой статье мы поговорим о полной стоимости кредита.

Банк — это коммерческая организация, которая зарабатывает деньги. И шутки о мелком шрифте в договорах появились не на пустом месте. Банкиры умеют составлять договоры так, что клиенты практически ничего в них не понимают. Поэтому нужно всегда внимательно читать условия, а также обращать внимание на все показатели, главный из которых — полная стоимость кредита. В этой статье я расскажу, что такое полная стоимость кредита, что означают цифры в договоре, что включается в ПСК, а что нет, и как снизить ПСК по потребительскому кредиту.

Содержание

Что такое полная стоимость кредита простыми словами

Полная стоимость кредита — реальный показатель переплаты по займу.

В денежном выражении ПСК — количество денег, которое нужно заплатить сверх стоимости самого кредита с учетом всех процентов, дополнительной страховки и прочих обязательных платежей.

ПСК указывают на первой странице договора в правом верхнем углу. Центробанк обязал каждый банк и МФО указывать этот % крупным шрифтом. Процент показывает переплату, максимально приближенную к реальности. И он будет выше, чем ставка по кредиту, прописанная в договоре.

Что означают эти цифры

Для банка ПСК — это показатель ежегодной доходности конкретного кредита. Эти цифры используются для аналитики и прогнозирования движения денежных средств в течение года. А еще по ним дополнительно формируется страховой фонд, в который придется перечислить часть денег.

Реальная стоимость кредитов высока не только потому, что банки в России пытаются нажиться на гражданах. Это связано и с тем, что многие заемщики берут деньги и не платят кредиты. В итоге часть этих долгов перекладывается на плечи других граждан, а процентные ставки вырастают.

С точки зрения заемщика ПСК — показатель реальной переплаты. Или максимально приближенный к реальной переплате. В законодательстве есть лазейки, которыми пользуются некоторые банки, и потому ПСК может быть гораздо ниже реального значения.

Почему полная стоимость кредита выше процентной ставки

Ставка по кредиту — это проценты, начисленные на сумму основного долга. Она ниже реальной стоимости кредита в банке, потому что помимо процентов, заемщику придется заплатить за страховку, оплатить услуги юриста или нотариуса для оформления залога. Еще есть плата за кредитную карту, комиссия за внесение платежей через терминалы или приложения и много других скрытых комиссий, которые учитываются в ПСК, но не показываются в ставке, заявленной банком.

Из всех этих мелочей складывается более высокая реальная стоимость кредита. И даже так заемщик не получит реального представления о том, сколько ему придется переплатить (если не посчитает самостоятельно).

Что включается в полную стоимость кредита

Согласно законодательству, ПСК включает в себя:

Банки не обязаны учитывать в ПСК:

В расчете ПСК есть важный пункт, который регулирует законодательство:

Все обязательные страховки, которые могут повлиять на выдачу кредита, нужно учитывать в ПСК.

Но большинство страховок при выдаче кредита — необязательные. И от них можно отказаться. Только большинству сотрудников будет гораздо проще отказать заемщику в оформлении договора и не портить себе статистику, чем выдавать кредит без страховки. Это своеобразные «допродажи», от которых зависит их зарплата. В Сбербанке, ВТБ и других крупных банках такие случаи встречаются часто.

Такие страховки не учитываются в ПСК. От них можно отказаться в течение 14 дней после оформления договора, и каждый сотрудник должен об этом рассказать. Но сначала придется оплатить страховой полис, а потом дождаться возврата денег. А это лишние движения.

То же самое касается КАСКО и ОСАГО в автостраховании. Центральный банк говорит о том, что такие суммы можно не учитывать, так как это добровольный выбор заемщика. Правда, ни один банк не выдаст автокредит без страховки, но это уже к делу не относится.

Именно поэтому, хоть ПСК и называют реальной стоимостью кредита, но все же это приблизительный показатель. И часть банков пользуется тем, что можно не учитывать дополнительную стоимость кредита в договоре.

Предельное значение полной стоимости кредита

Согласно законодательству, ПСК не может превышать среднее значение полной стоимости кредита по стране + 1/3 от этого значения. Например, если потребительский кредит в среднем выдают под 25% годовых, то максимальная ставка составит 32,5%.

Среднерыночная стоимость кредитов публикуется на сайте ЦБ. Это срез по ТОП-100 банкам страны.

Если ПСК превышает допустимый показатель, банк может либо снизить процентную ставку и убрать некоторые обязательные платежи, либо скрыть необязательные, без которых он не выдаст займ ни одному клиенту. И большинство кредитных организаций выбирают второй вариант.

Почему полная стоимость кредита может увеличиться

Стоимость кредита может увеличиться в нескольких случаях:

Банки нечасто пользуются возможностью изменить условия договора и увеличить % ставку или сократить срок кредита. Такие случаи сильно бьют по репутации, а мнение заемщиков в финансовой сфере ценится дорого. На уловки охотнее идут МФО, когда изменяют условия кредитования. Схема примерно такая:

В 2017 году произошел показательный случай. Пенсионерке выдали микрокредит, а она не смогла его вовремя оплатить. Изначально займ оформили под 292% годовых. Но после того как условия были изменены, в договоре прописали 2379% годовых. Конечно, это незаконно, что и было доказано в суде. Но это не единичный случай, поэтому при изменении условий договора в МФО тщательно изучайте договор.

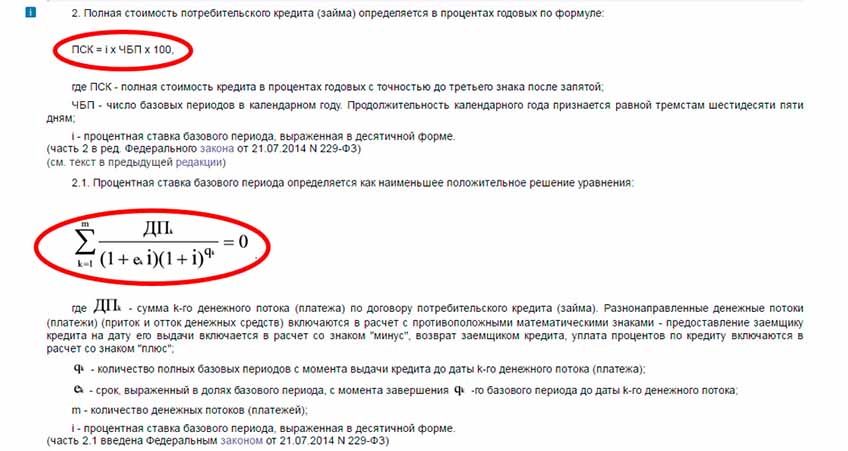

Расчет полной стоимости кредита

Формула расчета полной стоимости кредита есть в 6-ой статье 353-го Федерального Закона «О потребительском кредите (займе)».

Это сложная формула и даже многие банковские работники ее не знают. Поэтому проще воспользоваться кредитным калькулятором. Их много, и они легко могут рассчитать полную стоимость кредита. Но есть проблема. Методология расчета у всех разная. Формула одинаковая, но вот переменных много. Например, где-то учитывают сумму страховки, где-то нет. И поэтому, чтобы сравнить несколько предложений в разных банках, нужно использовать один калькулятор полной стоимости кредита.

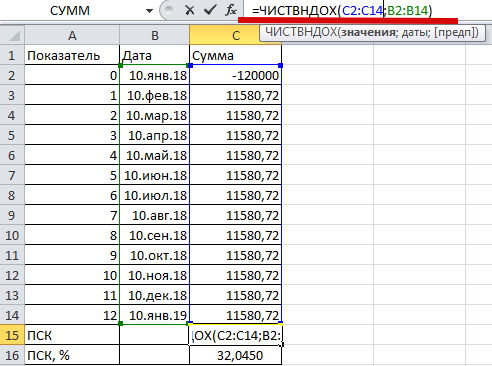

Еще полную стоимость кредита можно рассчитать в таблице Excel. Для этого есть формула ПСК — ЧИСТВНДОХ. Нужно вносить в табличку ежемесячные платежи по кредиту на протяжении всего периода со знаком «+» и стоимость кредита со знаком «-«. Формула выдаст результат полной стоимости кредита. Пример для 120 000 рублей под 28% годовых на 1 год:

Хоть заявленная % ставка по кредиту — 28%, реальная стоимость кредита составляет 32%. И так можно рассчитывать каждое банковское предложение и сравнивать показатели. Чтобы узнать сумму ежемесячного платежа по конкретному кредиту, достаточно зайти на сайт банка, воспользоваться кредитным калькулятором, вбить сумму кредита и срок.

Где посмотреть полную стоимость кредита

Полную стоимость кредита можно посмотреть на первой странице договора. Она находится в правом верхнем углу и занимает не менее 5% площади листа. Это норма законодательства, и банки обязаны ей следовать. До оформления договора полную стоимость по кредитам можно посмотреть на сайте банка. Это также обязательная законодательная норма. Но банки не спешат показывать ПСК на первых страницах и прячут статистику как можно глубже.

Например, чтобы найти полную стоимость кредитов Сбербанка, нужно в самом низу страницы найти сноску «Информация, обязательная к размещению», выбрать пункт «Полная стоимость кредитов». Или зайти через поисковик, вбив «Полная стоимость кредитов Сбербанк».

Как снизить полную стоимость кредита

Потребительские кредиты — самый рискованный способ заработка для банков и самый дорогой способ получить деньги для заемщиков. Обе стороны заинтересованы в том, чтобы снизить риски и уменьшить переплату. Поэтому есть несколько простых хитростей, которые помогут уменьшить переплату:

Знание этих тонкостей поможет вам меньше переплатить по кредиту. Но важно помнить, что досрочные платежи могут ухудшить кредитную историю, поэтому нужно взвешивать, что в конкретный момент важнее: меньше заплатить или потом получить кредит с большей процентной ставкой.

Полная стоимость кредита — важный показатель, на который нужно обращать внимание в первую очередь. Он показывает, сколько вы переплатите. Однако большинство банков не учитывают дополнительные платежи, и по итогу сумма переплаты будет гораздо больше. Поэтому всегда рассчитывайте ПСК самостоятельно, сравнивайте предложения банков и только после этого принимайте решения о том, стоит ли брать займ.

Полная стоимость кредита

Закон о потребительском кредитовании не только приводит формулу расчета полной стоимости кредита (ПСК), но и указывает, где и как ее значение должно быть прописано в кредитном договоре.

В расчет полной стоимости кредита с 1 июля 2014 года включаются:

— платежи по погашению суммы основного долга;

— платежи по процентам;

— иные платежи в пользу кредитора, если они предусмотрены договором;

— плата за выпуск и обслуживание электронного средства платежа;

— платежи в пользу третьих лиц, если обязанность заемщика по уплате таких платежей предусмотрена условиями договора;

— сумма страховой премии, если выгодоприобретателем по договору страхования не является заемщик или лицо, признаваемое его родственником;

— сумма страховой премии по договору добровольного страхования, если в зависимости от его заключения предлагаются разные условия договора в части процентной ставки или других платежей.

Полную стоимость кредита кредитор обязан указывать в правом верхнем углу на первой странице договора в квадратной рамке хорошо читаемым шрифтом.

В местах выдачи кредитов/займов (в офисах, торговых точках, в Интернете) кредитор обязан размещать информацию о диапазоне размеров ПСК.

Лучший комментарий!

![]()

Чтобы правильно посчитать ставку ПСК необходимо учитывать много составляющих помимо всех платежей по кредиту. На ее размер окажет влияние срок кредита, вид платежа (аннуитетный, дифференцированный или буллитный), периодичность платежей, сумма первоначального взноса. Поэтому, сравнивать эффективную процентную ставку можно только при совершенно идентичных условиях выдачи кредита, в противном случае пойдет искажение информации.

При этом происходят очень интересные вещи, которые объясняются именно методом расчета этой ставки. Например, мы хотим рассчитать ПСК по кредиту при прочих равных условиях на срок 1 год и на срок 5 лет.

Все мы понимаем, что в первом случае наша переплата будет гораздо ниже, чем во втором, но отразится ли это в ставке ПСК? Нет, ее размер при сроке на 1 год будет выше, чем при сроке на пять лет. Ведь все наши затраты (в том числе и единовременные) будут распределены на меньшее количество времени и получится, что затраты на 1 единицу времени при этом возрастут.

Далее рассмотрим влияние на ее размер вида платежа. Их всего три: аннуитетный (когда платежи одинаковые на весь срок погашения), дифференцированный (размер платежа постепенно снижается к концу срока) и буллитный (на протяжении всего срока платятся только проценты и в конце срока полностью гасится основной долг). Не вдаваясь в подробности, примем на веру, что переплата в случае дифференцированных платежей будет меньшей (это действительно так).

И что же произойдет с ПСК? А ее величина опять не будет говорить нам о нашей реальной переплате, потому что наименьшей эффективная ставка будет при буллитном погашении (в случае, когда переплата будет выше, чем по другим платежам), на втором месте – аннуитетный платеж, и на последнем – дифференцированный. Вот и получается, что, сравнивая условия только по эффективной процентной ставке, можно выбрать не самую выгодную для себя кредитную программу.

Комментарии 3

![]()

Чтобы правильно посчитать ставку ПСК необходимо учитывать много составляющих помимо всех платежей по кредиту. На ее размер окажет влияние срок кредита, вид платежа (аннуитетный, дифференцированный или буллитный), периодичность платежей, сумма первоначального взноса. Поэтому, сравнивать эффективную процентную ставку можно только при совершенно идентичных условиях выдачи кредита, в противном случае пойдет искажение информации.

При этом происходят очень интересные вещи, которые объясняются именно методом расчета этой ставки. Например, мы хотим рассчитать ПСК по кредиту при прочих равных условиях на срок 1 год и на срок 5 лет.

Все мы понимаем, что в первом случае наша переплата будет гораздо ниже, чем во втором, но отразится ли это в ставке ПСК? Нет, ее размер при сроке на 1 год будет выше, чем при сроке на пять лет. Ведь все наши затраты (в том числе и единовременные) будут распределены на меньшее количество времени и получится, что затраты на 1 единицу времени при этом возрастут.

Далее рассмотрим влияние на ее размер вида платежа. Их всего три: аннуитетный (когда платежи одинаковые на весь срок погашения), дифференцированный (размер платежа постепенно снижается к концу срока) и буллитный (на протяжении всего срока платятся только проценты и в конце срока полностью гасится основной долг). Не вдаваясь в подробности, примем на веру, что переплата в случае дифференцированных платежей будет меньшей (это действительно так).

И что же произойдет с ПСК? А ее величина опять не будет говорить нам о нашей реальной переплате, потому что наименьшей эффективная ставка будет при буллитном погашении (в случае, когда переплата будет выше, чем по другим платежам), на втором месте – аннуитетный платеж, и на последнем – дифференцированный. Вот и получается, что, сравнивая условия только по эффективной процентной ставке, можно выбрать не самую выгодную для себя кредитную программу.

Что такое полная стоимость кредита?

С 2014 года действуют новые правила кредитования физических и юридических лиц. Они сделали процесс более прозрачным для простых людей. Именно тогда был введен термин «полная стоимость кредита», который показывает итоговую переплату за услуги банка.

Что такое полная стоимость кредита?

Она представляет собой комплекс всевозможных затрат по займу, включая не только переплату процентов, но и сопутствующие платежи, доп. комиссии, услуги по обслуживанию. До декабря 2017 года этот показатель отражался только в виде процентов, но по последним требованиям банки обязаны указывать и его денежное выражение.

Как узнать полную стоимость займа?

Выяснить цену займа можно еще на этапе оформления:

Если кредит уже получен:

Что учитывается при расчете ПСК в обязательном порядке?

Что не учитывают банки при расчете ПСК?

Никогда не учитываются следующие платежи:

Суть ПСК

ПСК — фактическая цена займа. Она отражает все денежные затраты заёмщика, исключая дополнительные, которые не влияют на результат оформления. Общая цена кредита позволяет понять, во сколько он обойдется, и действительно ли выгодно то или иное предложение.

Показатель ПСК по отношению к карте весьма условный и малоинформативный для клиента.

Годовая ставка и ПСК

Годовая ставка — переплата в процентном выражении. Она не учитывает сопутствующие затраты, и часто вводит человека в заблуждение.

Допустим, есть 2 предложения от разных организаций: начальные данные (размер, срок кредитования) одинаковые, но первая предлагает 12% годовых, а вторая — 9%. При внешнем преимуществе второго предложения, итоговые выплаты по нему вполне могут оказаться гораздо выше.

Цена кредита в договоре

Цена кредита в соответствии с ФЗ 353 (статья 6, ч. 1) должна быть прописана в тексте соглашения заемщика и кредитора.

Законом регламентируется не только ее обязательное наличие, но и форма, в соответствии с которой эта информация должна быть отображена. Требования к размещению ПСК:

Формула расчета полной стоимости кредита

Центробанк установил формулу для определения полной стоимости кредита.

По данному уравнению оно выражается в тысячных долях, в процентах.

ЧБП — число базовых периодов за календарный год (для удобства принято, что год равен 365 дням). БП — утвержденный графиком интервал между взносами. Чаще всего это месяц, квартал, год.

i — ставка БП. Применяется в числовой форме.

Если в утвержденном графике внесения платежей, какого-то определенного интервала нет, БП рассчитывается как среднее арифметическое по всем промежуткам, с округлением до календарного значения (неделя, месяц, год).

Самым сложным в формуле является понятие ставки БП. Она также рассчитывается по формуле:

d0 — дата получения заемных средств (первый взнос);

n — количество взносов;

Пример расчета ПСК

Пример того, как по формуле рассчитать полную стоимость кредита для кратковременного займа. Банком выдана ссуда на 20 000 рублей по дневной ставке 1,5%. Время, на которое она предоставлена — 10 дней.

Для начала необходимо выяснить ставку БП. В данном случае i = 0,15.

Далее определяется ЧБП: 365/10=36,5.

Как рассчитать ПСК без финансовых и математических знаний?

Формула расчета полной стоимости кредита слишком сложная для большинства граждан, не имеющих специального образования. К счастью, существует более простой способ.

В Excel есть специальная функция для вычисления внутренней ставки доходности, под названием ЧИСТВНДОХ.

Пример: Заем в 150000 рублей, выдан на срок 1 год, под 15% годовых. Ежемесячный платеж равен 13559 руб. Данные по датам и платежам вносятся в таблицу. Первая строка — сумма займа в отрицательном значении. Для вычисления по функции выбирается диапазон значений и дат.

| График | Размер платежа |

|---|---|

| янв 2019 | -150000 |

| февр 2019 | 13559 |

| … янв 2020 | 13559 |

| 16,41% |

Чтобы перевести показатель в проценты, достаточно поменять формат данных.

Как рассчитать стоимость кредита с использованием калькулятора?

Калькулятор можно найти на официальных страницах банков, или на сторонних сайтах. Банковские калькуляторы более точные, они учитывают в алгоритме подсчета ПСК действующие комиссии. Установка дополнительной программы не требуется, вычисления можно провести через браузер в режиме онлайн.

С их помощью можно выяснить размер платежей по потребительскому кредитованию, ипотеке, автокредиту и рефинансированию долгов.

Для приблизительного расчета, можете воспользоваться этим калькулятором http://www.kreditnyi-calculator.ru/.

Кредитный калькулятор будет полезен на этапе выбора. Он позволит:

Калькулятор выводит предварительный график погашения. Для получения информации достаточно ввести сумму, указать продолжительность кредитования и процентную ставку. Также отметить:

Важно: итоговые цифры носят информационный характер.

Калькуляторы не учитывают дополнительные расходы, разную продолжительность, первоначальный взнос, плату за обслуживание.

Полная стоимость потребительского кредита наличными

Получение заёмных средств наличными через кассу, увеличит общий размер выплат, так как добавятся следующие платежи:

Вариант с получением карты более выигрышный, за счет отмены комиссии за кассовое обслуживание.

Цена кредита при покупке автомобиля

В автокредитовании банк выступает дополнительно в роли посредника между клиентом, продавцом и страховой компанией. К стандартным составляющим добавляются следующие платежи:

Важно: При оформлении залога покупка КАСКО обязательна!

Стоимость ипотечного кредитования

На показатель ПСК в ипотеке влияет много факторов: первоначальный взнос и его размер, наличие или отсутствие материнского капитала, поручители, созаёмщики.

Добавляются следующие платежи:

При оформлении ипотеки, банком может быть предусмотрено открытие аккредитива в пользу продавца недвижимости или размещение средств в индивидуальном сейфе. Если эти услуги предусмотрены кредитным договором и осуществляются за плату, их стоимость учитывают при расчете ПСК.

Влияет ли на расчет срок займа и досрочное погашение?

Общая стоимость — это показатель финансовой прибыли банка, он напрямую зависит от количества платежей и времени его погашения. Длительность периода кредитования, досрочное закрытие долга влияет на его размер.

Сумма — 150000, ставка — 15%. На год займа ЭПС составит 16,41%. При оформлении на 2 года — 16,38%.

Увеличение времени снижает цену, но незначительно.

С досрочным погашением все неоднозначно. Формула учитывает потенциальный доход кредитора, прибыль, которую банк мог бы получить, повторно инвестируя деньги, полученные от клиента. Закрытие долга раньше графика увеличивает показатель.

При досрочном погашении ссуды, фактическая переплата будет уменьшаться, а ПСК расти.

Влияет ли на ПСК способ расчета?

Существует два варианта погашения:

Способы погашения отличаются в порядке покрытия задолженности по процентам и основному долгу.

При дифференцированных платежах переплата и стоимость ниже, но незначительно. Разница растет с увеличением сроков займа. При оформлении кредита на 1 год, ЭПС одинаковая.

| Кредит на сумму 150 тыс. руб. под 15% годовых | ||

|---|---|---|

| Срок (мес) | ЭПС при Аннуитетном | ЭПС при Дифференцированном |

| 12 | 16,020% | 16,020% |

| 24 | 16,038% | 16,037% |

| 60 | 16,055% | 16,054% |

Что дает анализ показателя ПСК?

Финансовые учреждения в первую очередь привлекают клиентов рекламой с низкими годовыми процентами, якобы выгодными условиями кредитования. Без предварительного анализа легко ошибиться в выборе банка для оформления потребительского кредита.

Расчет и анализ полной стоимости кредита позволяет оценить реальную переплату и сэкономить, выбрав более выгодный вариант.

Однако помимо анализа следует учитывать и другие факторы: условия при досрочном закрытии долга, порядок начисления пени за просроченные взносы. В противном случае реальный размер переплаты может быть намного больше, чем показал расчет или данные с кредитного калькулятора.

Как снизить стоимость кредита?

Снизить итоговую сумму по займу вполне реально. Существует несколько приемов:

Эффективная процентная ставка

ЭПС — цена займа с учетом обязательных платежей, доплат, комиссий. Эффективная ставка и полная стоимость — понятия идентичные.

Она состоит из тех же обязательных выплат, что и ПСК, рассчитывается по той же формуле.

Понятие ЭПС использовалось до проведения реформы (2014 года).

Сумма всех выплат по кредиту

Сумма выплат — определение эффективной ставки, но в денежном выражении. Рассчитывается путем суммирования всех платежей за время действия.

Выяснить ее можно в банке или воспользовавшись онлайн калькулятором.

Заключение: На что обращать внимание при обращении в банк?

По действующему законодательству РФ, все банки обязаны доводить до клиента информацию по платежам и порядку их вычисления перед заключением кредитного договора. Но и сам заёмщик должен быть крайне внимательным в выборе и оформлении кредита.

Также стоит обратить внимание:

Иногда значение ПСК действительно полезно и может облегчить выбор клиента. Банки считают ПСК в процентах. В составе ПСК они по-разному учитывают страховки и платежи за дополнительные услуги. Расчет стоимости кредита сложный и неоднозначный.

Поэтому полную стоимость обязательно нужно считать самостоятельно, включая в расчет все расходы, которые вас ожидают при использовании услуг банка. Это позволит реально оценить каждое кредитное предложение и не допустить лишних расходов бюджета.

Я использую дебетовые карты и кредитные, брала обычные кредиты и микрозаймы, и хочу сказать, что не нужно бояться банков, главное соблюдать их правила.

Если кто-то решил взять кредит, ему точно будет полезно знать, как не дать обвести себя вокруг пальца. Думаю, для всех людей чем более прозрачен процесс кредитирования, тем больше они будут доверять и уверены в договоре. Конечно же, важно внимательно читать условия, чтобы самому себе не подсолить. А то сперва смотришь и кажется, что один вариант явно выгоднее, а при пересчёте оказывается, что всё совсем наоборот. В конце концов, каждый банк пытается как-то выгодно себя преподнести. Будьте осторожны!

В случае невозвращения в условленный срок суммы кредита или суммы процентов за пользование заёмными средствами кредитор вынуждено начислит штраф за просрочку платежа. Большинство кредиторов идут на уступки и дают 3 дополнительных рабочих дня для оплаты. Они предусмотрены на случай, к примеру, если банковский перевод занял больше времени, чем обычно. Однако, в случае неполучения от Вас какой-либо реакции в течение продолжительного времени, будет начислен штраф за просрочку срока погашения размером в среднем 0,10% от первоначальной суммы для займов, 0,03% от суммы задолженности в среднем для потребительских кредитов и кредитных карт.

Займ в размере 10 000 рублей выдан на 61 дней с пролонгацией. В году 365 дней, по договору ставка составляет 1% в день (годовая ставка, соответственно будет равна 365%). Сумма процентов за год составляет 36 500 руб. (10 000*365% = 36 500), за 1 день 100 руб. (36 500/365 = 100), за 61 дней соответственно 6 100 руб. (100*61 = 6100). Общая сумма платежа составляет 16 100 руб. (10 000 руб. основной долг + 6 100 руб. проценты).

ПСК (полная стоимость кредита) в процентах составляет от 0% до 750% годовых. Минимальный срок погашения займа 61 день, максимальный срок погашения займа 365 дней.