Пролонгация займа

С развитием института частной собственности в Российской Федерации произошло расширение перечня финансовых операций между гражданами и банковскими учреждениями с целью получения кредита на потребительские цели. Но иногда возникают затруднительные ситуации, когда потребитель по причине изменения жизненных обстоятельств не может вовремя выплачивать денежные средства плюс выплаты процентов за операции банка.

Получение займа в МФО

Необходимо также различать обязательные условия, по которым потребителю могут быть предоставлены изменения в виде отсрочки или продлении договора. Отсрочка предоставляется клиенту на согласованный срок без начисления дополнительных процентов, а пролонгация – с оплатой процентов.

Для оформления увеличения срока потребитель должен подготовить перечень сопроводительных документов, запрашиваемый банком или МФО:

После получения пакета документов сотрудники финансового учреждения проверяют полученную информацию и принимают решение о продлении займа или отказе. При согласии банка подготавливается новее соглашение с указанием новых сроков кредитования или дополнительных условиях, принятых обеими сторонами.

Правила пролонгации договора

Выгоды пролонгации займа

Продление кредитного соглашения дает заемщику возможность сохранить положительный кредитный рейтинг и историю, и в дальнейшем пользоваться услугами других финансовых организаций.

МФО, предоставившая кредит, продолжает получать доход в виде процентов и предотвращает конфликтные ситуации с клиентами.

Причины отказа в пролонгации займа

Заключение

Пользоваться услугами банков и МФО необходимо с осторожностью, тщательно проверять тексты подписываемых документов и соизмерять потребности и возможности.

Пролонгация (продление) займа. Как это работает?

Зачем нужно знать условия пролонгации?

В последнее время все большее количество людей обращаются за займом именно в микрофинансовые организации. И как это часто случается, не могут вернуть деньги своевременно.

Чтобы клиент из заемщика не превратился в должника и не испортил свою кредитную историю, организации придумали✅ пролонгацию займа.

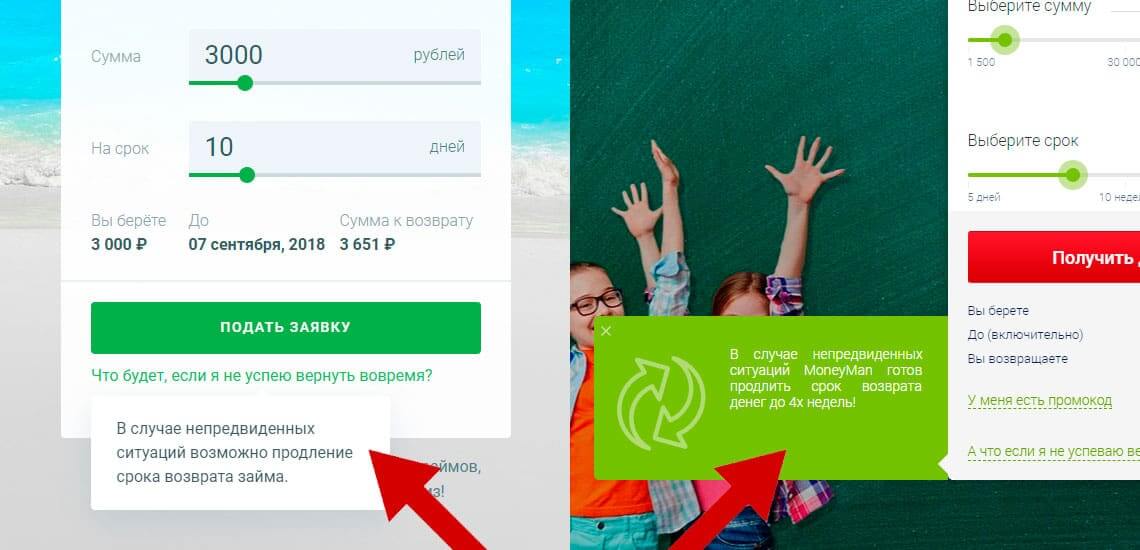

Пролонгация займа нужна прежде всего на случай непредвиденных✅ трудностей. Задержали зарплату и вы не можете отдать займ. Она позволяет за небольшую плату избежать просрочки по микрокредиту и уберечь от записи о просрочке в кредитной истории заемщика. Понять, сколько будет просрочка в случае непролонгации можно с помощью специального калькулятора просрочки.

См. также: Калькулятор для расчета просрочки по займу

Что такое пролонгация займа простыми словами?

Пролонгация займа — это продление срока кредитования после окончания даты полного возврата задолженности. Например, заемщик должен был погасить свой кредит единовременным платежом 31 октября, но не смог этого сделать из-за задержки зарплаты. Тогда он обратился к МФО с просьбой перенести дату платежа на другой день, скажем на 8 ноября. Это и называется продлением займа.

Как правило, большинство организаций включают такую услугу в свой арсенал и прописывают ее условия в договоре.

Как правило, большинство организаций включают такую услугу в свой арсенал и прописывают ее условия в договоре.

Другие МФО предоставляют пролонгацию займа выборочно, в зависимости от ситуации клиента.

Читайте также: Как снизить переплату по кредиту?

Чаще всего отдельной комиссии за пролонгацию нет, но этот фактор зависит от МФО. В большинстве случаев за пролонгацию клиенту начисляется стандартная процентная ставка за 1 сутки пользования заемными средствами.

Также заемщик должен погасить начисленные ранее проценты, ведь продлению подлежит лишь тело кредита, либо проценты за количество дней продления.

Продление минизайма — очень удобная и популярная услуга среди клиентов МФО сразу по нескольким причинам:

Кто из МФО имеет пролонгацию и на каких условиях?

Услугу продления займа предоставляют практически все онлайн и офлайн МФО, гораздо проще и быстрее перечислить организации, где такой услуги нет. Однако мы рассмотрим условия предоставления пролонгации только в самых популярных и рейтинговых организациях, в которых чаще других берут займы.

МФО SMSfinans

Чтобы получить пролонгацию в МФО СМСфинанс, заемщик должен заказать соответствующую услугу в личном кабинете на сайте и оплатить проценты за срок, на который будет осуществлена пролонгация (продление) срока договора займа. При этом клиент может продлить кредит на любой срок в пределах 30 дней. Продлевать займ можно неограниченное количество раз.

МФО Центр займов

Чтобы продлить срок займа «До зарплаты» в МФО Центр Займов, клиент должен обратиться с паспортом в тот же офис, где получал заем, оплатить начисленные проценты за пользование кредитом и перезаключить договор на тех же условиях (сумму, срок и процентную ставку нельзя поменять). Ограничений по количеству продлений нет. Если после продления займа клиент хочет вернуть долг раньше, то он может сделать это в любой момент с пересчетом процентов за фактический срок пользования пролонгацией.

МФО Деньга

Эта организация не предоставляет услугу пролонгации займа, но здесь заемщику дается 2 «запасных» дня для своевременного погашения без негативных последствий и отметок в КИ. В течение 2-х дней после даты планового платежа клиент может погасить кредит без образования просрочки, но начисляемый процент в это время будет повышенным — 2,9% в сутки. Если заемщик не вернет долг даже в запасные дни, то начнется просрочка.

МФО Честное слово

Воспользоваться услугой пролонгации займа в компании Честное слово можно не позже 15 дней с момента наступления просрочки. Продление осуществляется в личном кабинете во вкладке «Текущий займ». Здесь нужно выбрать срок пролонгации и оплатить начисленные проценты за указанный период. Пролонгацией можно пользоваться неограниченное количество раз.

Пролонгация займа — что такое и как работает

При оформлении займа, клиенты получают доступ к некоторым дополнительным услугам компании. Главной из них является пролонгация займа. Для тех, кто еще не обращался в МФО, данный термин окажется непонятным. На самом деле этот инструмент играет ключевое значение в ситуации, когда заемщик не может вовремя исполнить свои обязательства.

Что такое пролонгация займа

Термин возник от слова «prolongare», что с латинского означает «удлинять». То есть, речь идет о продлении срока пользования средствами при оформлении микрозайма. Такая услуга оказывается большинством МФО. Пролонгация является составной частью программы лояльности к клиентам со стороны микрофинансовых организаций.

Если заемщик не может вовремя исполнить взятые ранее на себя обязательства, ему достаточно воспользоваться услугой пролонгации. В этом случае просроченная задолженность образовываться не будет. В списке компаний, предусматривающих пролонгацию по своим займам, значатся:

Бробанк: Список можно продолжать, так как на рынке с пролонгацией работает очень много компаний. Инструмент не только помогает заемщику избежать возникновение просрочки, но еще и приносит прибыль самой микрофинансовой компании.

Как работает пролонгация по займу

Услугой можно воспользоваться в любой момент, независимо от оставшегося срока действия соглашения. Но целесообразнее всего использовать пролонгацию в конце срока действия договора. Для этого пользователь должен иметь доступ в личный кабинет, где среди прочих опций есть пролонгация займа. Достаточно выбрать срок продления, и оплатить проценты, начисленные не тело суммы займа.

После активации услуги, соглашение продлевается на выбранный пользователем срок. По срокам возможного продления, компании устанавливают свои правила. В одном случае такой срок не может превышать длительность основного договора — если соглашение заключалось на 15 дней, то и продлить его можно максимум на этот срок.

В других случаях срок пролонгации фиксированный, и уменьшить / увеличить его нельзя. И третий вариант — когда продлить займ можно максимум на тот срок, который предусмотрен в компании в виде предельного по всем продуктам. К примеру, если максимальный срок договора в компании любому по займу 1 месяц, то при пролонгации заемщик может выбрать любой срок, но в пределах месяца.

Сколько это стоит

Услуга не бесплатная. За ее использование заемщики должны платить определенную сумму. Размер суммы пролонгации будет меньшим, чем общая сумма задолженности. Чтобы договор продолжал действовать, как и прежде, клиенту необходимо оплатить определенный срок пролонгации, но эта оплата никак не повлияет на сумму основного долга.

Пример:

Следовательно, чтобы воспользоваться опцией продления займа, ее нужно заранее оплатить. Процент для расчета оплаты будет действовать прежний. Если договор оформлялся под 1% в день, то при задолженности в 5 000 рублей пролонгация на 10 дней обойдется пользователя в 500 рублей (10% от основного долга). Расчет производится от суммы основного долга, так как именно ее заемщик обязан внести по условиям договора.

Некоторые компании поступают иным образом. Для оплаты продления своих договоров они используют фиксированные суммы, которые высчитываются от первоначальных сумм займа. К примеру, заемщик оформил займ на 2 000 рублей, но к установленному соглашением сроку не смог погасить совокупную сумму долга. Для пролонгации займа на определенный срок, ему будет необходимо внести ту сумму, на которую укажет компания. При этом алгоритм расчета стоимости продления договоров МФО разрабатывают самостоятельно.

Сколько раз можно воспользоваться продлением договора

По небольшим суммам займа продлевать соглашение можно несколько раз, но в пределах одного года. При этом год берется не календарный, а фактический – 365 дней. Если условия пролонгации не будут нарушаться, то в течение всего года общая сумма долга будет неизменной, так как пролонгация оплачивается заемщиком отдельно.

При нарушении условий продления договора, на конечную сумму долга будут начисляться проценты, предусмотренные основным договором. Помимо этих процентов на сумму долга также начисляются и штрафные санкции. Некоторые компании не допускают использование опции второй и последующий разы, после одного допущенного нарушения.

Недостатки услуги

Пролонгация займа помогает заемщику избежать применения в его отношении штрафных санкций, но у этой услуги есть один существенный недостаток – каждая пролонгация никак не повлияет на сумму долга, а значит, что заемщик, даже после нескольких продлений договора займа, останется действующим должником компании. В некоторых случаях общая сумма всех продлений за календарный год может превысить сумму основного долга, что не запрещается законодательством.

Пользоваться услугой рекомендуется только в том случае, если заемщик уверен, что в пределах определенных сроков он сможет полностью исполнить свои обязательства. В идеале срок пролонгации должен составлять несколько дней – пока клиент не получит какой-либо доход, из суммы которого будут погашены обязательства.

В остальных случаях в пролонгации нет практического смысла. Если не предвидится никакого дохода или прибыли в ближайшем будущем, то намного проще и правильнее взять в долг у знакомых и погасить свои обязательства перед компанией.

Может ли МФО отказать в продлении микрозайма

Такое решение может быть принято компанией, так как законодательно МФО не обязаны предоставлять заемщикам право на продление займов. Отрицательное решение принимается редко, и, как правило, в следующих случаях:

В любом случае, опция является нужной, если даже заемщик уверен в своих финансовых возможностях. При обращении в любую МФО, достаточно ознакомиться с программой выдачи займов, и уточнить, предусматривается ли здесь опция продления. Как было отмечено, с таким инструментом работают крупнейшие компании, так как при правильном его использовании, он выгоден обеим сторонам.

Евгений Никитин Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru

Комментарии: 2

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Пролонгация кредита: что это и как ее получить?

При оформлении кредита банк всегда оценивает вашу платежеспособность. Однако в жизни может случиться всякое, и распланированная система выплат не будет актуальна, если в вашей жизни произойдут значительные изменения: потеря заработка, чрезвычайная ситуация, которая требует не малых средств…. Список бесконечен. Вывод один – вы больше не можете выплачивать кредит. Что делать? Ни в коем случае не пытаться «убежать» от данной проблемы. Банк предоставляет такую возможность как пролонгация кредита.

Суть этой услуги в том, что банк, при заключении нового договора, снижает кредитную нагрузку на заемщика. Соответственно, с меньшим платежом справиться намного проще. Так у вас появится возможность избежать долговой ямы и не испортить свою кредитную историю, то есть не допустить просрочек. Существует два способа пролонгации кредита: продление срока кредитования(уменьшение ежемесячных платежей) и предоставление кредитных каникул(уплата только процента по кредиту или полная пауза).

Конечно, получить пролонгацию «просто так» вам не удастся. Пролонгация кредита допускается только в случаях важной жизненной ситуации. К таким ситуациям относятся потеря основного места заработка, возникновение сложных болезней, попадание в аварию или оформление определенной степени инвалидности и другие события, приводящие к потере платежеспособности.

Помимо того, что вы должны предоставить финансовому учреждению документ, подтверждающий ваше затруднительное финансовое положение, возникшее в ходе определенных обстоятельств(а не по вине плательщика), необходимо относиться к одной следующих категорий кредиторов:

— добросовестный плательщик;

Если в течение других договоров с банком вы выполняли все свои обязательства перед банком и не допускали просрочек, то, с большой вероятностью банк одобрит пролонгацию кредита в ситуации ваших финансовых затруднений.

— активный клиент банка;

Если вы являетесь постоянным пользователем различных услуг и предложений банка, вам наверняка сделают послабление при получении пролонгации кредита, как хорошо зарекомендовавшему себя клиенту.

— обладатель хорошей кредитной истории;

— имеется залога;

Если вы предоставили банку залог, то являетесь самым безопасным кредитором для него. В любом случае финансовое учреждение сможет вернуть свои средства за счёт залога.

Чтобы оформить пролонгацию кредита необходимо собрать полный пакет документов, куда входит:

— документы, подтверждающие ухудшение финансового положения гражданина.

Если после проверки пакета документов пролонгацию одобряют, то с вами заключается соглашение, где устанавливаются новые сроки погашения кредита и условия снижения кредитной нагрузки. Стоит обратиться к процедуре пролонгации до того, как вы допустите просрочку. Важно помнить, что данная процедура единоразовая, то есть оформить пролонгацию кредита повторно плательщик не сможет.

До сих пор сомневаетесь, стоит ли в таком случае облагать себя новыми финансовыми обязательствами? Что ж попробуем расставить все точки над «i». Пролонгация кредита может быть выгодной как для заемщика, который оказался в сложной финансовой ситуации, так и для банка, который дает вам возможность реабилитироваться.

Что по достижению пролонгации получит банк:

1) повышения процента;

Для банка это значит дополнительная прибыль финансового учреждения в целом.

2) гарантия возврата средств;

Снижение кредитной нагрузки плательщика ведёт к увеличению вероятности полной и своевременной выплаты банку.

3) упрощение процедуры;

Поскольку вы уменьшаете свои риски просрочки, у банка не возникает необходимости взыскивать с вас эти средства, что обычно чревато дополнительными тратами.

Что по достижению пролонгации получит заёмщик:

1) отсутствие просрочек;

2) доверие финансового учреждения;

3) более лояльные условия кредитования.

Сложности при выплате кредита – не новость. Выход есть, важно только учесть все нюансы пролонгации.

Что такое пролонгация кредита

Термин “пролонгация” применяется к различным договорам, заключаемым между банком и его клиентом. Чаще всего это актуально для вкладчиков и заемщиков. Они могут продлить срок действия договора, выполнив его пролонгирование. После этого изменяется конечный срок действия услуги. Но пролонгация кредита — это не стандартная операция, она возможна далеко не всегда.

Рассмотрим, что такое пролонгация кредита, как и кто может ее подключить. Многие банки, представленные на Бробанк.ру, допускают такое действие, но оно доступно не всем заемщикам. Законодательно банки не обязаны продлевать договора, они делают это на свое усмотрение по заявлению заемщика.

Что значит пролонгация кредита

В процессе пролонгации любого договора меняется конечный срок действия документа, то есть совершается его продление. При оформлении кредита заемщик видит четкий срок окончания действия договора. То есть это дата, к которой ссуда должна быть выплачено в полном объеме согласно установленному графику — заемщик вносит в счет погашения ежемесячные платежи.

Если по каким-то причинам гашение кредита в обозначенные сроки невозможно, заемщик обращается в банк и меняет график платежей на более удобный. Соответственно, происходит пролонгация договора кредита, гашение продлевается. Например, оно должно было закончиться в мае 2022 года, но увеличено до декабря 2023.

В банковский терминологии пролонгация кредитного договора называется реструктуризацией.

Для чего проводить пролонгирование

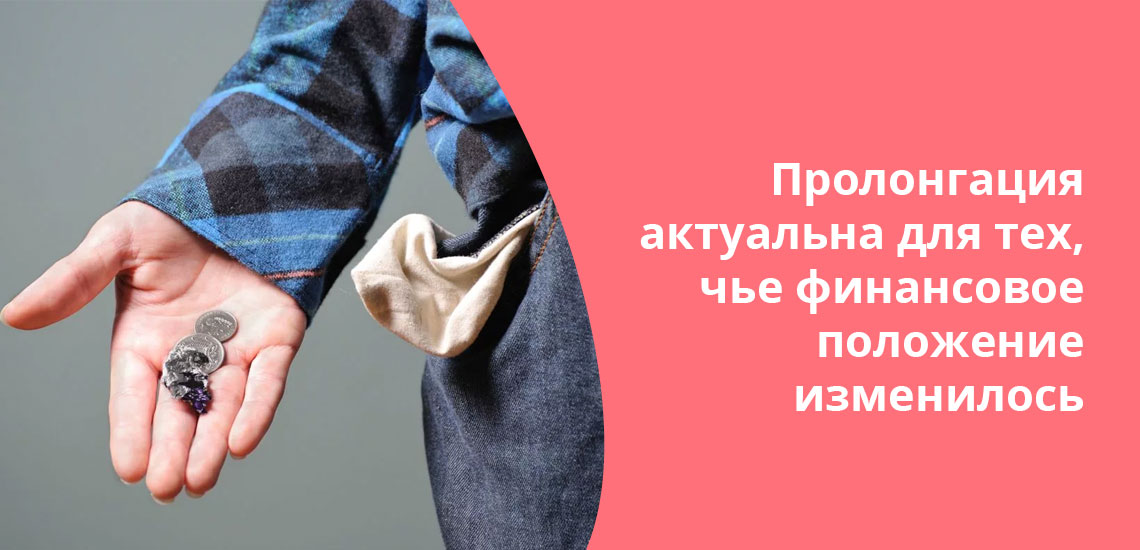

Эта опция актуальна для граждан, финансовое положение которых изменилось. По каким-то причинам они больше не могут погашать кредит по графику, вносить ежемесячные платежи в полном объеме.

После оформления реструктуризации банк изменяет график платежей таким образом, чтобы клиенту было проще платить. В итоге увеличивается срок договора, а ежемесячный платеж становится меньше, он будет более подъемным для клиента.

Плюсы для клиента:

То есть пролонгация кредита — это реальный шанс выйти из сложной ситуации тем, кто испытывает денежные проблемы. Например, человек может попасть под сокращение, уйти в декрет, серьезно заболеть. Реструктуризация поможет выбраться из проблем без потерь.

Услуга доступна не всем

Невозможно просто так прийти в банк и сказать, что вам нужна пролонгация. На ее проведение должно быть веское основание, причем доказанное документально. И помните, что это дополнительная опция, а не обязательство банка. Если он не захочет идти навстречу заемщику — это его право. Но на практике, если ситуация действительно объективная, банк обязательно поможет.

Для примера рассмотрим причины для проведения пролонгирования, которые допускает Сбербанк:

В целом, банк может рассмотреть любую ситуацию, то есть допускается индивидуальный подход. Главное, заблаговременно обратиться в банк, рассказать о своей проблеме и подтвердить все сказанное документально.

Кредитные каникулы

Пролонгация может быть разной. Чаще всего применяется реструктуризация графика погашения. При ней срок погашения растягивается, но обязанность внесения ежемесячных платежей не пропадает. Заемщик продолжает ежемесячно вносить платежи, просто они будут меньше по размеру.

Также есть кредитные каникулы. Это тоже вид пролонгирования, но при его применении заемщику дается полная или практически полная свобода от выплаты. Выплата долга ставится на паузу полностью либо в части основного долга. Во втором случае заемщик платит, но только проценты.

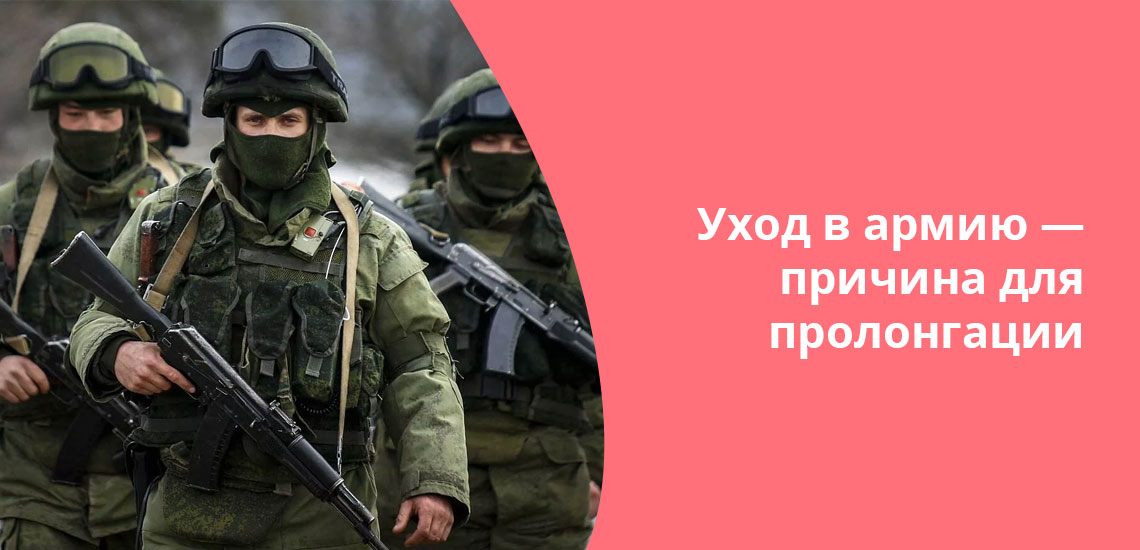

Такая форма пролонгации применяется к гражданам, которые имеют серьезные финансовые трудности, они полностью или почти полностью утратили прежний размер дохода. Срок предоставления каникул устанавливается индивидуально в зависимости от ситуации. Стандартно это 3-6 месяцев, но если, например, заемщика забрали в армию, срок “паузы” может быть увеличен до 1 года.

Как пролонгировать кредит

Для этого нужно подать в банк заявление. И лучше делать это заранее, пока просрочка еще не наступила. Если пропуск уже зафиксирован, банк может не оказать поддержку или оказать, но на менее привлекательных условиях. В целом же можно пролонгировать кредит и при просрочке, просто шансов на согласование будет гораздо меньше — у каждого банка своя политика в этом плане.

Предварительно обратитесь в банк по горячей линии и получите консультацию. Нужно узнать, какие документы необходимо собрать, и куда вообще эти документы нести. Не все филиалы банка занимаются вопросами пролонгирования.

Если рассматривать тот же Сбербанк, к заявлению он просит приложить:

В качестве последнего подойдет копия приказа об изменениях условий труда, документы о предстоящем сокращении, о призыве в армию, уходе в декрет. Подойдет справка из Центра Занятости (человек встал туда не учет), больничные листы. Дополнительно можно предоставить справки от других кредиторов о погашаемых кредитах.

Банк может рассмотреть любой документ, подтверждающий ухудшение финансового положения заявителя, точного перечня нет.

Приносите все документы в банк, подписываете заявление и ждете решение. При объективно сложной ситуации всегда дается одобрение. После клиент получает на руки обновленный график платежей и будет следовать уже ему. Но помните, что при повторном обращении за пролонгированием вам, скорее всего, уже откажут. И рефинансированию в других банках такие ссуды обычно уже не подлежат.

При отказе кредитной организации в пролонгировании рекомендуем взять документ, подтверждающий факт обращения и отрицательного ответа. При судебных разбирательствах это может стать плюсом в пользу заемщика: он пытался что-то сделать, справиться с долгом.

Если рассматривать, пролонгация кредита, что это такое, то по факту это инструмент помощи заемщикам, которые по некоторым причинам больше не могут погашать ссуду по установленному изначально графику. Им нужно изменение схемы оплаты, иначе они не справятся с долгом.

Пролонгация займа

Возможность пролонгировать кредит есть не только у банковских клиентов. Заемщики микрофинансовых организаций тоже пользуются этой опцией, причем в упрощенной форме. Многие МФО позволяют своим клиентам продлевать сроки без указания веских обоснований.

Функция работает в личном кабинете заемщика. Если нет возможность закрыть займ вовремя, клиент подключает пролонгацию, оплачивая с карты или электронного кошелька набежавшие проценты. Более того, проводить операцию можно несколько раз. Но учитывайте, что пролонгирование займа актуально только при краткосрочных микрокредитах до зарплаты.

Мы рассмотрели, что значит пролонгация кредита. Оно возможно не только в банках, но и в МФО. Если возникают сложности с оплатой, обращайтесь к кредитору за помощью. Есть все шансы, что вам помогут, тогда финансовые и репутационные потери будут минимизированы.

Комментарии: 1

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь: