Что такое прирезка животного

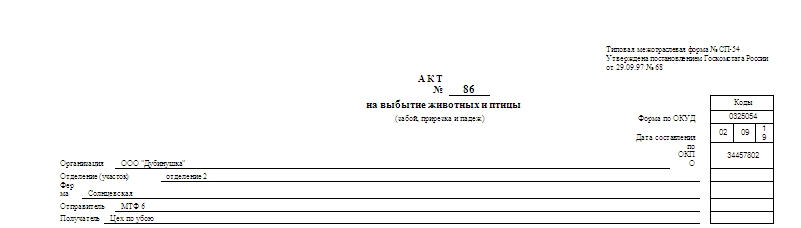

на выбытие животных и птицы (забой, прирезка, падеж)

Применяется для учета животных, птицы в случаях их падежа, вынужденной прирезки, а также забоя животных всех учетных групп (молодняк животных, животные на откорме, птица, животные основного стада). Выбраковка животных из основного стада для постановки на откорм и реализации, т.е. без забоя в организации оформляется актами выбраковки животных из основного стада.

Акт на выбытие животных составляется комиссией, в которую входят: заведующий фермой, зоотехник, ветврач (веттехник) и работник, ответственный за содержание данного животного.

При выбытии животных вследствие падежа или вынужденной прирезки в акте указывается причина выбытия и диагноз. Акт составляется в день падежа (прирезки) и немедленно передается на рассмотрение администрации организации. После утверждения руководителем организации акт передается в бухгалтерию для записей по счетам.

В случае падежа или гибели животных и птицы по вине отдельных работников стоимость этих животных и птицы записывается на счет виновного работника с дооценкой до рыночной цены и взыскивается с него в установленном порядке.

Продукция забоя (падежа) животных (мясо, шкуры) сдается на склад организации по накладной, которая с подписью кладовщика, принявшего продукцию, прилагается к акту на выбытие животных и птицы.

Использование продукции допускается лишь строго на те цели, которые указываются в акте.

Форма СП-54. Акт на выбытие животных и птицы

На фермах, птицефабриках и в других организациях, занимающихся разведением, откормом, содержанием, забоем птицы или животных, пригодится акт на выбытие животных и птицы (форма СП-54).

В каких случаях оформляется

Документ необходимо заполнить в следующих случаях:

Если фактически эти процессы не состоялись, то бумага не может быть заполнена.

Важно! Для совершения обычной выбраковки животных из основного стада (для откорма, продажи и пр.) без прирезки составляется другой документ – акт выбраковки животных из основного стада.

Специфика племенного скотоводства и мясо-молочного направления разведения скота состоит в том, что каждое животное обязано иметь собственный идентификационный номер (в крайнем случае – номер станка, в котором животное содержится). Каждой птице тоже обязательно присваивать номер для возможности составления полноценной отчетности.

Об акте

Документ утвержден Приказом №25 Минсельхоза от 01.02.2011. Там же перечислены основные правила его заполнения.

Акт может быть заполнен как в печатной, так и в электронной форме.

Но если выбран второй вариант, то обязательно переводить его в печатный вид не реже раза в месяц (или в течение месяца после заполнения). Форма имеет код по ОКУД 0325054.

Что содержится в бланке акта

Бумага состоит из вводной части, в которой обязательно указываются данные о наименовании организации, названии фермы или участка, отправителе или получателе, форме по ОКУД и ОКПО, дате составления и подписи.

Важно! Дата фактического выбытия и дата составления акта должны быть идентичны.

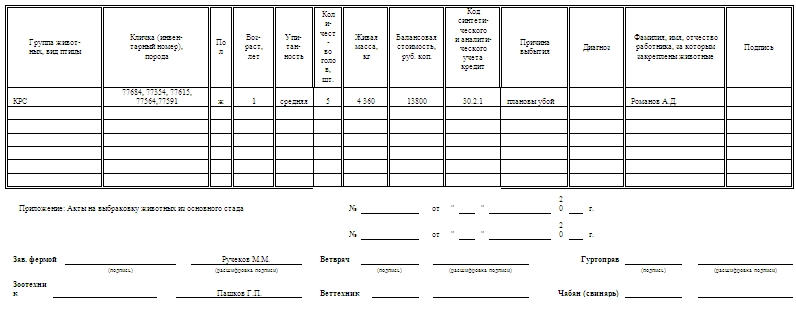

После вводной части идет таблица. В каждый ее столбец вносится своя информация:

Строки заполняются последовательно, без пропусков. Если после заполнения документа остались незаполненные графы таблицы, то они перечеркиваются.

В конце бумаги могут упоминаться один или несколько актов выбраковки животных из основного стада (если производились такие работы). Эти бумаги прикладываются к акту и дополняют его.

После заполнения бумаги ставятся в обязательном порядке подписи ветврача, заведующего фермой и зоотехника.

Если оформляется выбытие свиней, то дополняет список чабан. Если рогатой скотины, то гуртоправ. В любом случае лицо, которое отвечает за содержание животного, должно расписываться.

Обязателен ли именно такой образец

В старой версии бумаги указывался еще и адрес выбытия животного. Тогда этот документ был актуален и при выбраковке, перевозе. Указывалась информация об адресах грузополучателя в случае реализации либо скотомогильниках при выбытии больных животных. Но сейчас, согласно новым законодательным актам и приказам, документ утратил былую специфику и теперь используется по более узкому назначению.

Также с 2013 года в силу вступил Федеральный закон Российской Федерации №402, согласно которому все формы первичных документов, в частности, в сфере бухгалтерского учета в сельском хозяйстве, являются не обязательными, а лишь рекомендательными формами.

Однако если фирма захочет использовать документы собственного составления, то их происхождение обязательно упомянуть в документах и учетной политике учреждения.

Кроме того, общепринятая форма достаточно удобна и не вызовет вопросов у контролирующих организаций в случае проверок.

Кем составляется

Для заполнения документа потребуется комиссия (каждый из ее членов должен поставить свою подпись). В комиссию должен входить заведующий фермой, ветеринарный техник или ветеринарный врач (при падеже), зоотехник, а также работник, отвечающий за содержание выбывающего животного (либо птицы).

Как определяется упитанность

Ветеринарный врач, присутствующий на комиссии, должен определить степень упитанности выбывающего животного или птицы. Он может проводить как визуальный осмотр, так и ощупывание (например, седалищные бугры, последние ребра, подгрудок у коровы и пр.). Степень упитанности скотины может быть:

Бывает, что в процессе определения используются специальные инструменты. Это не возбраняется.

При невозможности определения этого пункта возможно удаление столбца целиком. Естественно, с внесением изменений в учетной политике компании с обоснованием.

Куда попадает акт после заполнения

Если все члены комиссии согласны с содержанием акта и поставили на нем свои подписи, то бумага поступает (обязательно в тот же день) на рассмотрение к руководству фермы. Потом, когда документ заверен руководством, он передается в бухгалтерию. Там на основе полученной информации составляются записи по счетам.

К сведению! Если выбытие животного происходит не в плановом порядке, а из-за халатности либо иного нарушения сотрудника, то тоже составляется этот акт.

Тогда на его основе бухгалтер осуществляет дооценку выбывшей птицы или скотины до рыночной цены и заносит стоимость на счет работника и взыскивает с него эту сумму законным порядком.

К каким документам может быть приложен

Обычно в результате забоя или иного выбытия животных и птицы бывает получена какая-либо продукция, годная к дальнейшему использованию и имеющая ценность (например, перо, мясные продукты).

Если она поступает на склад той же компании, где происходил процесс, то кладовщик подписывает накладную о том, что материальные ценности к нему поступили. Эта накладная должна быть приложена к акту на выбытие животных (в прикрепленном образце она расположена на втором листе).

Составляться акт должен минимум в 2 экземплярах.

Оформление документации в убойном цехе

На сельскохозяйственных предприятиях для переработки продукции растениеводства и животноводства могут быть организованы промышленные производства. Рассмотрим особенности документального оформления деятельности цехов по убою животных и птицы.

Оформление выбытия и забоя животных

Выбраковка животных из основного стада для постановки их на откорм или для реализации оформляется актами выбраковки животных из основного стада. Здесь должны быть указаны причины и обстоятельства выбытия животных, а также возможное использование продукции (в пищу, на корм скоту, подлежащая уничтожению и т. д.).

Отметим, что непосредственно в день выбытия животных такой акт составляет соответствующая комиссия. В ее состав входят: заведующий фермой, зоотехник, ветврач (веттехник) и работник, ответственный за содержание данного животного или их группы. Акт утверждается администрацией организации.

Для документального оформления убоя животных и птицы в промышленных цехах сельхозорганизаций чаще всего используют Акт на выбытие животных и птицы (забой, прирезка и падеж) (форма № СП-54).

Отметим, что акт на выбытие животных и птицы применяют для учета забоя животных всех учетных групп (молодняк, животные на откорме, птица, животные основного стада).

В комплексах по производству продукции животноводства на промышленной основе убой и падеж животных оформляют также Учетным листом убоя и падежа животных (форма № СП-55).

Продукцию забоя (падежа) животных (мясо, шкуры) сдают на склад по накладной, прилагаемой к акту на выбытие животных. Ее подписывает кладовщик, принявший данную продукцию.

Обратите внимание: количество и живую массу павших животных, а также полученную от них продукцию (шкуры) в документах указывают обособленно.

Причем в этом случае необходимо наличие заключения ветеринарного врача о причине падежа.

Оприходование готовой продукции

В результате забоя скота приходуется несколько видов продукции: мясо как основная продукция, а также шкуры, рога, копыта, жир-сырец, кишечное сырье – как побочная. Каждый вид продукции взвешивают, вес фиксируют в отвес-накладной. В них записывают количество туш и массу мяса, полученного от скота каждой категории упитанности.

Накладные составляют в трех экземплярах на каждый вид продукции: один экземпляр остается в забойном цехе, второй – передается в бухгалтерию, третий вместе с продукцией передают в остывочное помещение.

Продукцию, полученную от убоя скота, охлаждают и сдают на склад сельскохозяйственной организации по требованию-накладной, которая выписывается в двух экземплярах.

Далее рассмотрим специфику документального оформления убоя птицы.

Доставленную для переработки птицу после проверки документов осматривают ветеринарный врач и начальник убойного цеха. При осмотре птицу пересчитывают и обращают внимание на соответствие ее развития возрасту, общее состояние и внешний вид.

После осмотра и приемки птицу направляют на убой.

Каждая партия птицы, поступившая в убойный цех, перед забоем обязательно взвешивается, после чего и составляется акт на выбытие животных и птицы.

Выход мяса в акте показывают по количеству, массе и категориям, а также по видам птицы.

Полезные отходы (пух, перо и т. п.) отражаются по фактической массе. Количество и масса тушек, забракованных при ветеринарном осмотре, а также потери массы при охлаждении показываются в акте отдельными строками.

Бухгалтерская документация. Оформите отчет

При использовании журнально-ордерной формы учета данные из первичных документов, отчетов о переработке продукции и других документов ежемесячно переносят в лицевые счета (производственные отчеты) подразделений, например поформе № 83-АПК, которая рекомендована к применению приказом Минсельхоза России от 31 января 2003 г. № 28.

В первом разделе производственного отчета по строкам фиксируют все производственные затраты по установленной номенклатуре статей с указанием корреспондирующих счетов.

Итоги по затратам выводят за месяц и нарастающим итогом с начала года.

Во втором разделе лицевого счета фиксируют выход продукции по видам за отчетный месяц и с начала года.

В заключение отметим, что данные производственного отчета служат основанием для записей в журнал-ордер № 10-АПК по кредиту субсчета «Промышленные производства», открываемого к счету 20 «Основное производство» и дебету корреспондирующих счетов учета готовой продукции.

ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТА

Согласно действующему порядку в сельскохозяйственных предприятиях к промышленным производствам относятся маслодельные, мукомольные, консервные заводы, пункты по забою и первичной переработке скота и птицы, а также лесопилки, столярные мастерские и т. п. В таких производствах должен быть налажен документальный учет поступившего сырья и полученной продукции. Одна из задач бухгалтерии сельскохозяйственной организации – контроль полноты принятия к учету продукции, полученной от убоя животных или птицы. Фактический выход продукции по видам и категориям сопоставляют с действующими нормами ее выхода с учетом упитанности животных (птицы) и термического состояния полученных мясопродуктов.

Как правило, все животные, поступившие для убоя, должны быть обработаны в течение этого же дня. При проведении первичных осмотров определяется порядок использования животных: убой без ограничений (только здоровые), убой с ограничением (на санитарной бойне), а при ряде инфекционных болезней (столбняк, бешенство и др.) животных вообще не допускают к убою. Бывают случаи, когда скот или птица допущены к убою, а уже в его процессе выясняется, что продукция не может быть использована и подлежит уничтожению. В такой ситуации ветеринар обязан сообщить о данном факте руководителю технологического подразделения, откуда скот или птица поступили в убойный цех, и в бухгалтерию организации для перевода их из категории «Убой» в категорию «Падеж».

ВНИМАНИЕ!

15 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Как при ЕСХН списать потери от падежа животных и птицы

В сельхозпроизводстве падеж животных и птицы неизбежен. Как хозяйству на ЕСХН списать такие потери? Есть ли какие-то нормы и где их взять? Как отразить в бухучете?

По каким нормам учитывать потери

У хозяйства на ЕСХН есть право признать потери от падежа и вынужденного убоя птицы и животных. Но только в пределах норм, утвержденных Правительством РФ. Такое правило закреплено в подпункте 42 пункта 2 статьи 346.5 Налогового кодекса РФ.

Однако если потери случились из-за стихийного бедствия, эпизоотии, пожара или другой чрезвычайной ситуации, то затраты списывают полностью.

Нормы потерь от вынужденного убоя птицы и животных утверждены постановлением Правительства РФ от 10 июня 2010 г. № 431. А от падежа птицы и животных – постановлением Правительства РФ от 15 июля 2009 г. № 560.

Разберемся, как применять данные нормы на практике.

Потери от гибели сельхозживотных определяют отдельно по основному стаду и молодняку или животным на откорме (п. 3.1 Методики… утвержденной приказом Минсельхоза России от 15 июня 2009 г. № 224). Если животное относится к основному стаду, то убыток рассчитывают исходя из его балансовой стоимости. А по молодняку и животным на откорме – исходя из массы одной головы и себестоимости привеса одного центнера.

Пример

Звероводческий сельскохозяйственный производственный кооператив «Заря» занимается разведением норки. Хозяйство применяет ЕСХН.

По состоянию на 1 января 2015 года по технологическим причинам погибло 100 голов норки основного стада. На эту же дату на балансе кооператива числилось 10 000 голов животных основного стада. Их балансовая стоимость составила 5 000 000 руб.

Стоимость утраченного поголовья – 50 000 руб. (5 000 000 руб. : 10 000 гол. × 100 гол.).

В целях ЕСХН хозяйство вправе списать расходы только в пределах норм. По норке основного стада норма потери от падежа составляет 0,5 процента от поголовья (постановление № 560). В данном случае убытки равны 25 000 руб. (10 000 гол. × 0,5% × 500 руб.), где 500 руб. – балансовая стоимость одной головы.

Получается, что общая стоимость погибших животных равна 50 000 руб., а учесть при расчете ЕСХН можно лишь 25 000 руб.

Кроме рассмотренных правил, надо помнить, что затраты должны быть обоснованными и документально подтвержденными. Это следует из пункта 3 статьи 346.5, пункта 1 статьи 252 Налогового кодекса РФ. О том, какие документы оформить при падеже, скажем чуть ниже.

Что делать, если норм нет

Если норм нет, то потери в целях ЕСХН списать не получится.

Однако в определенных случаях признать такие траты можно. Например, если хозяйство переработает погибшую птицу в кормовую муку. Тогда стоимость погибшей и переработанной птицы можно учесть в расходах на производство продукции. К такому выводу пришел суд в постановлении ФАС Уральского округа от 5 апреля 2012 г. № Ф09-2358/12. Как отметили судьи, данная переработка – составная часть производственного процесса и предусмотрена технологией. При ЕСХН компания вправе учитывать материальные затраты, в том числе на приобретение кормов (подп. 5 п. 2 ст. 346.5 Налогового кодекса РФ). Такие расходы принимают после их фактической оплаты. Причем расходы на покупку кормов и иных средств для выращивания птицы – в момент списания денег с расчетного счета. Исходя из этого, судьи решили, что стоимость погибшей птицы – это не потери, которые списывают по нормам, а материальные затраты. И значит, их надо учитывать полностью. Нормы здесь не нужны.

Добавлю, что хозяйство не может устанавливать свои нормативы учета потерь от падежа.

Как отразить потери от падежа в бухучете

В бухгалтерском учете потери от гибели птицы и животных учитывают в соответствии с Методическими рекомендациями… утвержденными приказом Минсельхоза России от 6 июня 2003 г. № 792 (далее – Методические рекомендации). Рассмотрим основные особенности, которые надо знать бухгалтеру при отражении потерь.

Убытки от падежа молодняка и взрослого скота, находящегося на выращивании и откорме, птицы, зверей, кроликов и семей пчел списывают в себестоимость продукции по отдельной статье «Потери от брака, падежа животных». Это следует из пунктов 34 и 56 Методических рекомендаций. Но здесь есть исключения. В данную статью не включают потери:

Их учитывают по-другому. Если выявлен виновник, то стоимость погибших животных взыскивают с него. Причем с дооценкой до рыночной цены. В этом случае делают такую проводку:

ДЕБЕТ 73 субсчет «Расчеты по возмещению материального ущерба»

КРЕДИТ 94

– списана стоимость падежа за счет виновного работника.

Если взыскиваемая сумма больше себестоимости животных, то разницу отражают так:

ДЕБЕТ 73 КРЕДИТ 98

– отнесена разница между суммой, взыскиваемой с виновного лица, и себестоимостью.

По мере того как виновник погашает задолженность, бухгалтер хозяйства записывает:

ДЕБЕТ 98 КРЕДИТ 91

– отнесена на доходы разница между суммой, взыскиваемой с виновника, и фактическим размером ущерба.

А как быть, если виновных лиц нет? Например, птица погибла из-за болезни, не имевшей эпидемического характера, несмотря на проводимое лечение. Тогда стоимость падежа отражают по дебету счета 20 «Основное производство» субсчет «Потери от брака, падежа животных». Туда же относят расходы на захоронение. Если можно использовать шкуры, шерсть, перья, рога, их приходуют в дебет счета 43 «Готовая продукция» с кредита счета 20.

Если причиной падежа стали массовые заболевания или стихийное бедствие, то затраты относят к прочим расходам. Поэтому бухгалтеру следует их списывать в дебет счета 91 «Прочие доходы и расходы».

Кроме того, на этом счете отражают:

Какими документами оформить гибель животных и птицы

Основной первичный документ, в котором отражают падеж, – акт на выбытие животных и птицы (забой, прирезка и падеж). Это форма № СП-54, утвержденная постановлением Госкомстата России от 29 сентября 1997 г. № 68.

Данный акт составляет комиссия. В нем указывают причину падежа и диагноз (если он есть).

Документ оформляют в день гибели животных и передают руководству организации. После того как руководитель утвердит акт, он поступает в бухгалтерию для записей по счетам.

Отмечу, что в специализированных свиноводческих комплексах для учета операций по убою и падежу животных применяют форму № СП-55.

Хозяйство на ЕСХН вправе списать потери от падежа птицы и животных лишь в пределах норм. Кроме случаев, когда произошла чрезвычайная ситуация. Тогда убытки признают полностью. А вот если по какому-то животному или птице нормы не определены, то и потери от их гибели учесть не удастся.

Выбытие животных в бухгалтерском учете

Отражение выбытия таких специфических активов фирмы, как животные, требует от бухгалтера внимательного, профессионального подхода. Способы выбытия животных и их особенности влияют на формирование данных первичного учета, бухгалтерских проводок.

Объект учета

Объект учета формируется в момент оприходования животных и зависит прежде всего от типа актива: основное стадо (ОС: взрослые животные, рабочий, продуктивный, племенной скот) или животные на выращивании и откорме (оборотные средства: взрослые животные на нагуле, откорме, семьи пчел и др.).

В учетных данных отражаются способы их выбытия:

Имеет место перевод животных в основное стадо с выращивания (откорма) и обратная операция – выбраковка из основного стада. Учет выбытия животных в агрофирме регулируется отраслевыми нормативными актами: Приказом Минсельхоза № 654 от 13/06/01 г. (план счетов для сельского хозяйства), его же Методическими рекомендациями № 73 от 02/02/04 г., № 792 от 06/06/03 г., № 25 от 01/02/11 г., № 28 от 31/01/03 г.

Указанные документы применяются с учетом федеральных стандартов и положений, регламентирующих учет основных средств и оборотных активов. Это ФСБУ 5/2019 (начал действовать в этом году вместо ПБУ 5/01), ПБУ 6/01 (будет заменен в 2022 году ФСБУ 6/2020). На основе приведенной нормативной базы агрофирма может вводить собственные ЛНА, формы документов и регулировать ими процесс учета.

Выбытие по всем правилам

Продажа животных – наиболее частая причина выбытия, если агрофирма не имеет постоянно действующего перерабатывающего мясную продукцию цеха. Формы для учета реализованных животных предлагает Минсельхоз (докумет № 28 от 31/01/03 г. п. 55):

ТТН в заголовке имеет пометку «животные» и соответствующую перевозимому грузу табличную форму. В ней указываются характеристики перевозимых животных, делается ряд специфических записей (например, проставляется время последнего кормления животных).

Актом оформляется передача, продажа скота и птицы в рамках договора с гражданами. Основная информация о животных содержится на оборотной стороне документа. Акт подписывает комиссия: ответственный за животных работник, ветврач, зоотехник, зав. фермой или бригадир. Для корректного оформления указанных документов животных необходимо взвесить и зафиксировать полученные данные в ТТН, акте (см. п. 36 Методрекомендаций № 73 от 02/02/04 г.).

Кстати говоря! Взвешивание рекомендуется проводить не только при реализации, но и при переводе в основное стадо, выбраковке из него, падеже, забое (п. 37 Методрекомендаций № 73).

Животные могут передаваться на забой. Формы первичных документов различаются в зависимости от вида животных. Они упомянуты в документе № 73 (п. 27, 28) и в Постановлении Госкомстата № 68 от 29/09/97 г., утверждающем унифицированные формы первичной документации в сельском хозяйстве.

Форма акта на выбытие животных и птицы № СП-54 универсальна, может применяться для всех учетных групп животных при забое. Форму № СП-55 (Учетный лист убоя и падежа) используют в свиноводстве, в специализированных агрокомплексах, а форму № СП-56 (Производственный отчет о переработке птицы) – на специализированных птицеводческих производствах. Для племенных животных есть отдельная форма на выбытие, из Приказа Минсельхоза № 25 от 01/02/11 г. (прил. 11).

Технологией содержания животных определяется потеря их веса непосредственно перед убоем. Такие разницы не корректируются в БУ по стоимости в момент передачи на убой. Они учитываются в конце года, при доведении плановой себестоимости центнера живой массы до факта. Такой порядок следует из упомянутых выше документов Минсельхоза (например, документ № 792 от 06/06/03 г. п. 56, 65.2).

Падеж — еще одна причина. Основной вопрос для бухгалтера здесь – включать ли потери от падежа в себестоимость продукции. Для этого определяется причина, по которой животные пали:

Существует запрет относить на себестоимость продукции затраты, связанные с ненадлежащей организацией производства, в том числе от возникшего в связи с этим брака, нарушений трудовой дисциплины, технологии работ. Такой же порядок для затрат, связанных со стихийными бедствиями, любыми ЧП (см. например, ФСБУ 5/2019, п. 26). Если указанных причин нет, падеж можно отнести на себестоимость. В стоимость падежа включается не только стоимость павших животных, но и все затраты, связанные с захоронением. Для оформления данной хозяйственной операции заполняются те же формы документов, что и при реализации, либо фирма использует собственные учетные формы.

Выбраковывают животных из основного стада по причине малого веса, возраста, снижения выхода продукции. Такую единицу реализуют на сторону, забивают на мясо или отправляют на откорм. При отправке на откорм используют акт по форме № СП-47, акт из приложения 10 к приказу № 25.

Перевод из группы в группу в продолжение года делают по плановой себестоимости, которую в конце периода корректируют до фактической. Порядок определения плановых значений указан в п. 11 Методрекомендаций Минсельхоза № 73 от 02/02/04 г. по учету затрат в животноводстве.

Стоимость оценивается по значению на начало года, увеличенному на сумму затрат на выращивание. Они исчисляются по плановой себестоимости 1 ц прироста живой массы (либо 1 кормо-дня). В расчет берутся те виды животных, по которым ежемесячно определяется расчетный прирост на дату перевода.

Иными словами, плановую себестоимость переводимых животных можно представить так: (Стоимость килограмма живого веса на начало года + Все затраты на выращивание по плановой себестоимости 1 килограмма прироста живого веса или 1 кормо-дня) * Молодняк живым весом фактически.

Способы и проводки

Приведем основные проводки по выбытию животных.

Реализация

Если речь идет об обычных видах деятельности, продажа животных с выращивания и откорма может оформляться проводками:

Продажа животных, находящихся на учете как ОС, не имеет особенностей для животных и оформляется проводками на 01 счете, с учетом необходимости списать амортизацию. Рекомендуется открыть отдельный субсчет на выбытие ОС:

Обращаем внимание, что в Методических рекомендациях по корреспонденции счетов в сельском хозяйстве (Приказ Минсельхоза № 68 от 29/01/02) выбытие ОС предлагается учитывать через 91 счет.

Забой

В зависимости от того, какой скот подлежит забою, проводки могут быть:

Используется субсчет «Промышленные производства» счета 20. Если речь идет о животном из ОС, животное в переработку передается по остаточной стоимости. Предварительно делаются вышеуказанные проводки на списание ОС.

Падеж

Как уже говорилось, случаи падежа могут быть разнообразными. Им соответствуют такие проводки:

По животным, находящимся в основном стаде, необходимо сделать общие проводки по списанию ОС, как и в предыдущем случае.

Они списываются по остаточной стоимости:

После падежа могут приходоваться ценности, например, шкуры погибших в результате оползня животных: Дт 10 Кт 91/1 – такой проводкой можно оприходовать снятые с животных шкурки и снизить материальные потери.

При продаже выбракованного из основного стада животного выбытие проводится через счет 91/2, как показано выше. Доход от реализации признается проводкой Дт 62 Кт 91/1.

Перевод животных из группы в группу

Этот перевод не является в полном смысле выбытием животных, поскольку они остаются в организации. В то же время выбытие из одной группы и поступление в другую имеет место: