Какие бывают виды премий и вознаграждений работникам?

Выплаты стимулирующего характера (премирование) как форма оплаты за труд

Действующее законодательство о труде (ст. 129 ТК РФ) позволяет работодателю устанавливать у себя систему оплаты за труд, состоящую из нескольких частей:

Принимая такую систему оплаты труда, работодатель получает возможность:

Виды премий и вознаграждений, используемых в качестве доплат стимулирующего назначения, находят свое отражение во внутреннем нормативном акте, разрабатываемом у работодателя (ст. 135 ТК РФ). Этот акт устанавливает:

Однако стимулирующие доплаты при включении их в систему оплаты за труд становятся обязательными для работодателя, если соблюдены все условия для применения поощрения.

О том, как может быть оформлен внутренний нормативный акт о премировании, читайте в статье «Положение об оплате труда работников — образец 2020-2021».

Есть ли отличия в понятиях «денежное вознаграждение» и «оплата труда»

Термин «денежное вознаграждение» можно применить к любой выплате, осуществленной деньгами, независимо от ее назначения. То есть это может быть как вознаграждение за труд, так и любая иная выплата. Доплаты стимулирующего назначения, осуществляемые за трудовые достижения работника, представляют собой часть зарплаты и при их выдаче деньгами расцениваются как денежное вознаграждение, выданное в счет оплаты за труд.

Но помимо выплат, имеющих связь с трудовыми достижениями, работодатель может использовать и иные доплаты, не обусловленные трудовыми функциями работника. Обычно они имеют разовый характер и не регулярны по срокам начисления. Примером таких доплат служат премии, выплачиваемые к юбилейным или праздничным датам. Они вполне соответствуют термину «денежное вознаграждение, не связанное с оплатой труда».

Какие бывают премии и как еще может выражаться поощрение работника

Поощрения, служащие цели стимулирования работников, делятся на 2 основных вида:

Среди материальных поощрений ведущая роль отводится премиям. Но могут иметь место и иные виды денежных выплат, выраженные, например:

Среди премий по отношению к регулярности их выплаты выделяются 2 основные группы:

По источникам, за счет которых начисляют премии, их можно разделить:

О том, какие премии попадают в расчет среднего заработка, читайте в материале «Учитывается ли премия при расчете отпускных?».

В чем заключаются отличия бонуса от премии, регулярной премии от гарантированной

В отношении слов «премия» и «бонус» словари финансовых терминов приводят весьма сходные толкования, подразумевающие под собой одно и то же понятие — «вознаграждение». Поэтому их можно считать тождественными. Хотя некоторые нюансы пояснений, дающихся в словарях, позволяют считать бонус выплатой неожиданной (подарком), что делает его по смыслу более близким к нерегулярным (разовым) премиям.

К числу регулярных видов премий работникам относятся премии, включенные в систему оплаты труда (т. е. ставшие обязательными для работодателя), начисляемые и выплачиваемые с установленной периодичностью. В определенных обстоятельствах они могут не начисляться (например, при неудовлетворительных финансово-экономических показателях работы организации за период или в отношении работника, лишенного премии в соответствии с правилами премирования), но это оказывается, скорее, исключением, чем правилом.

Гарантированными следует считать те регулярные премии, которые установлены в фиксированной сумме и не зависят ни от результатов труда работника, ни от фактически отработанного им времени.

Как осуществляется налогообложение премии к профессиональному празднику или к юбилею в 2021 году

Премии, выплаченные за трудовые достижения, расцениваются как оплата за труд и так же, как обычная зарплата, подлежат обложению НДФЛ и страховыми взносами.

Но стимулирующие выплаты, не связанные с трудовыми достижениями, такие как премия к юбилею сотрудника или премия по случаю праздника, тоже являются доходом работника. И их так же, как и зарплату, нужно обложить НДФЛ и страховыми взносами (ст. 420 НК РФ, п. 1 ст. 20.1 закона «Об обязательном социальном страховании от несчастных случаев…» от 24.07.1998 № 125-ФЗ). Причем взносы, в отличие от самой суммы такой премии, можно учесть в расходах при определении базы по налогу на прибыль (подп. 49 п. 1 ст. 264 НК РФ, письмо Минфина России от 09.06.2014 № 03-03-06/1/27634).

Как отразить премии в форме 6-НДФЛ, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Как оформить приказ, если сотрудникам фирмы выписали премию (образец)

Для оформления приказа о премировании существуют унифицированные формы, утвержденные постановлением Госкомстата РФ от 05.01.2004 № 1:

Однако эти формы не обязательны к применению и ничто не препятствует оформлению работодателем подобных приказов по разработанной самостоятельно форме.

Основанием для оформления приказа послужат:

Образец заполнения приказа на премирование, составленный на бланке формы Т-11, можно увидеть на нашем сайте.

Итоги

Одну из составных частей системы оплаты за труд могут образовывать выплаты стимулирующего характера. Основная роль среди этих выплат отводится премиям. Премии могут быть регулярными и разовыми, относимыми на затраты и выплачиваемыми за счет чистой прибыли. Но налогообложение их осуществляется по одним и тем же правилам с начислением НДФЛ и страховых взносов. Выплату премии необходимо оформить приказом.

Является ли премия частью заработной платы?

Что определяет включение премии в зарплату

Выплаченная работнику премия будет его доходом в любом случае — независимо от того, поименована ли она в числе выплат стимулирующего характера, образующих систему оплаты труда. Однако и для работодателя, и для работника более выгодным оказывается вариант оформления премии как части зарплаты:

Важно! Практическая ситуация от КонсультантПлюс

Можно ли не выплачивать работнику премию в период испытательного срока?

Ответ на этот вопрос зависит от того, какая система оплаты труда принята у работодателя.

Узнать подробности вы можете в К+. Пробный доступ к правовой системе можно получить бесплатно.

Включать премию в перечень выплат, составляющих систему оплаты труда, позволяют ст. 129 и 135 ТК РФ. Чтобы придать премии юридически значимую форму, работодатель должен обозначить ее в качестве одного из видов оплаты за труд, закрепив это в своем внутреннем документе (положении об оплате труда или коллективном договоре).

Кроме того, придется разработать правила премирования, среди которых должны присутствовать:

Об основном документе, описывающем систему оплаты за труд, читайте в этом материале.

Важно! КонсультантПлюс рекомендует

Вы можете премировать работника в соответствии с действующей у вас системой оплаты труда и премирования.

Если же вы хотите оформить премию как разовое поощрение, можете руководствоваться порядком.

Подробнее о порядке назначения и оформления разовых премий читайте в К+. Пробный доступ к системе бесплатен.

Где и как записать, что премия — ежемесячная к зарплате (образец)

Правила премирования также фиксируют во внутреннем документе работодателя. Им может стать:

ВАЖНО! Работодатель может не иметь локального документа о премировании, если он является участником отраслевых соглашений с работниками относительно оплаты труда. Такие отраслевые соглашения, как правило, содержат сведения о системе оплаты труда в отрасли, в том числе премиальных надбавках. В таком случае положения отраслевого документа обязательны для всех работодателей и работников в данной отрасли, присоединившихся к нему. Тогда расчет премии будет происходить на основании показателей, предусмотренных отраслевым нормативным актом.

Описания, содержащиеся в первых 2 группах документов, предназначены для большинства членов трудового коллектива. Поэтому каждого из работников с соответствующим документом знакомят под подпись, а в трудовом соглашении с ним делают запись о том, что премировать его будут по общим правилам, существующим у работодателя.

«Премирование работника производится согласно порядку, утвержденному действующим положением о премировании».

Эта фраза позволит охватить в том числе и правила выплаты ежемесячной премии к зарплате.

Если работодатель применяет несложную систему премирования (например, вид премии один и рассчитывается как процент к окладу) или для работника установлен индивидуальный порядок оценки результатов его работы для целей стимулирования, то описание процедуры начисления премии можно включать прямо в текст трудового соглашения с каждым конкретным работником. Предполагается, что такое описание не будет громоздким, а в отношении ежемесячной премии к зарплате сведется, например, к таким словам:

«За работу в условиях ненормированного рабочего дня работнику ежемесячно выплачивается премия в размере 25% от начисленной за этот месяц заработной платы».

Об иных важных правилах оформления трудового договора читайте в статье «Порядок заключения трудового договора (нюансы)».

Проводки по учету премий и особенности их налогообложения вы увидите в КонсультантПлюс, если получите бесплатный пробный доступ.

Как входит премия в расчет среднего заработка

Правила расчета среднего заработка содержат ст. 139 ТК РФ и Положение об особенностях порядка исчисления средней заработной платы, утвержденное постановлением Правительства РФ от 24.12.2007 № 922.

Они обязывают в этот расчет принимать все выплаты, образующие систему оплаты труда, принятую у работодателя, в том числе и премии. Однако в связи с тем, что премии в отличие от зарплаты могут начисляться с периодичностью, превышающей месяц, принятие их в расчет имеет ряд особенностей, зависящих:

Подробнее о правилах учета премий в расчете среднего заработка читайте в материале «Учитывается ли премия при расчете отпускных?».

Итоги

Премии, присутствующие в описании утвержденной у работодателя системы оплаты за труд, составляют часть зарплаты работника и как часть этой зарплаты должны быть указаны в трудовом соглашении с работником. Сделать это можно либо путем отсылки из текста трудового договора к внутреннему нормативному акту о премировании, либо через запись условий премирования прямо в положениях трудового соглашения. Премию, составляющую часть оплаты за труд, учитывают в расчете среднего заработка.

Как рассчитывается и оформляется квартальная премия

Квартальные премии — это выплаты стимулирующего характера, которые назначаются за добросовестное исполнение трудовых обязанностей. Основания, принципы и нормативы для премирования сотрудников устанавливает работодатель и закрепляет их в локальных нормативных актах.

В чем смысл премиальных

Ключевая цель премирования заключается в стимулировании заинтересованности работников качественно и оперативно выполнять поставленные задачи, соблюдать трудовую дисциплину, выполнять планы. В законодательстве нет специального понятия, что такое квартальная премия, но в статье 191 Трудового кодекса РФ сказано, что премирование является одним из видов поощрения работника.

Даже в пределах одной организации допускается предусмотреть сразу несколько видов премирования. Поощрение устанавливается по результатам работы за определенный отрезок времени:

Наиболее распространенным видом является выплата по итогам работы за квартал. В нормативно-правовых актах сказано, как выплатить квартальную премию сотрудникам: их стимулируют за добросовестный труд по итогам работы за три отчетных месяца. Платится максимум — четыре раза в год. Но работодатель вправе предусмотреть дополнительные виды выплат, помимо квартальных сумм. Например, в конце года допускается выплатить сразу два вида поощрения: по результатам работы за 4-й квартал и итоговую за весь год, даже несмотря на то, что в течение отчетного года работник уже получал поквартальные деньги.

Нюансов в начислении премиальных масса. Но все ключевые правила устанавливает работодатель.

МРОТ опять повышают! Как быть с премиями?

Работодатель обязан пересчитать зарплаты. Но необходимо ли это делать, если работнику положены премиальные? Читайте бесплатно консультацию экспертов КонсультантПлюс.

Основание для назначения

Основание, по которому в приказе объявляют квартальное премирование, — событие или совокупность определенных факторов, при наступлении или выполнении которых работнику причитается стимулирующая надбавка в виде премии. Руководство организации определяет, в какой профессии есть квартальные премии, и закрепляет это в коллективном договоре. Перечень оснований для премирования устанавливает исключительно работодатель. Решение придется закрепить в локальных актах по организации, в противном случае проблем с ГИТ и споров с работниками не избежать.

Закрепите основания для назначения премиальных:

Учтите, что помимо денежного поощрения, в отношении трудящихся предусмотрены и другие формы стимулирования за добросовестный труд. Например, наниматель вправе объявить благодарность или наградить отличившегося сотрудника ценным подарком, почетной грамотой, приставить его к почетному званию. За особые трудовые заслуги перед обществом и государством работников представляют к государственным наградам.

Обязательно ли платить работнику премию за год или квартал, если приказ о выплате оформлен уже после его увольнения?

Рекомендации для бюджетников

Специальный порядок для бюджетных организаций законодательством не предусмотрен. Вопросы в сфере оплаты труда бюджетников решаются руководством самостоятельно, но с учетом рекомендаций и норм, доведенных учредителями, вышестоящими министерствами и ведомствами.

Возможны следующие основания, кому положены квартальные выплаты в бюджетной сфере:

Учтите, что для каждого основания придется подробно расписать события и показатели для премирования. Например, для выплат к юбилейной или праздничной дате следует указать конкретные праздники и даты событий. Иначе работники будут требовать денег по каждому празднику в календаре.

В отношении премирования за достижение трудовых показателей или добросовестный труд допускается разработать балльную систему критериев и факторов. За каждую выполненную задачу или достигнутую цель начисляется балл. По итогам квартала определяется общая сумма накопленных баллов и их стоимость, в зависимости от фонда оплаты труда. По этому принципу устанавливается, как начисляется премия к зарплате с учетом набранных баллов.

Рекомендации для коммерческих организаций

У коммерческих структур показатели премирования несколько иные. Здесь работодатель вправе указать, что при выплате премии по результатам работы за квартал объектами премирования являются количественные или качественные показатели бизнеса:

Важно максимально подробно и четко расписать условия и принципы начисления. Чем подробнее расписан порядок, как получить премию работнику, тем меньше проблем с подсчетами.

Документальное оформление

Закрепите порядок премирования работников в локальном акте организации. Например, разработайте отдельное положение о премировании сотрудников. Обязательно пропишите:

После того как условия и порядок премирования утверждены, критерии и суммы рассчитаны, работодатель издает приказ о премировании. Для этого используйте унифицированные формы приказов. Например, чтобы выплатить квартальную премию одному работнику, заполните форму № Т-11. Для премирования нескольких сотрудников — форма № Т-11а.

Запись о премии в трудовой книжке

Всю информацию о награждениях работника за трудовые успехи вносят в трудовую книжку (ч. 4 ст. 66 ТК РФ ). Но о назначении премиальных выплат речи не идет. В трудовую книжку вносите только следующие виды поощрения работников (п. 10 правил, утвержденных постановлением правительства РФ № 225 от 16.04.2003 ):

При этом записи о премиях, предусмотренных действующей системой оплаты труда или выплачиваемых на регулярной основе, в трудовые книжки не вносятся (п. 25 правил).

По мнению специалистов Роструда, сведения о разовом премировании, которое выплачивается на основании индивидуального распоряжения руководства, в трудовую книжку вносятся. А вот информацию о премиях, предусмотренных локальными нормативными актами, устанавливающими систему оплаты труда у текущего работодателя, в трудовую книжку вносить не следует.

Как рассчитать размер премирования

Алгоритм, как посчитать премию от оклада или среднего заработка, устанавливается работодателем в индивидуальном порядке. Варианты расчета премии:

Примеры расчета

Рассмотрим порядок расчета премиальных на конкретных примерах.

Пример № 1. Как рассчитать квартальную премию от оклада работника

Сотруднику ООО «PPT.ru» назначена премия за 3-й квартал 2021 года в размере 150% от должностного оклада. По штатному расписанию, оклад составляет 50 000 рублей.

Расчет квартальной премиальной выплаты: 50 000 руб. × 150% = 75 000 рублей.

Допустим, что премию работнику установили в размере 3/4 от должностного оклада.

Расчет: 50 000 руб. × 3/4 = 37 500 рублей.

Если в декабре сотрудникам фирмы была выплачена премия в размере 250 процентов ежемесячной зарплаты, то работник из примера получил 125 000 рублей.

Пример № 2. Рассмотрим пример, как рассчитать квартальную премию за фактически отработанное время работнику

В ООО «PPT.ru» установлена пятидневная рабочая неделя. В 3-м квартале 2021 года норма — 57 рабочих дней. Специалист болел с 16 по 25 марта 2021 года, из них 8 рабочих дней. Размер премии определяется в сумме должностного оклада с учетом фактически отработанного времени. Оклад составил 85 500 рублей.

Пример № 3. Процент от выручки — пример расчета квартальной премии для работников торговли

В ООО «ТОРГ» установлено, что премиальные за квартал рассчитываются как 10% от выручки, полученной компанией по итогам работы торгового агента. В фирме трудятся три торговых представителя, их выручка за 3-й квартал 2021 года составила:

Посчитаем, сколько 10 процентов премии в денежном выражении составят для каждого работника:

Нюансы премирования

Разберем основные вопросы в правилах премирования работников в 2021 году:

Ответ и комментарии эксперта

За сколько месяцев квартальная премия назначается в организации?

За квартал, то есть за три месяца. Строгих требований, когда выплачивают квартальные премии по итогам периода, нет, правила устанавливает работодатель.

Включается ли премиальная выплата в расчет отпускных?

Квартальную, ежемесячную и полугодовую выплаты, начисленные в расчетном периоде, включайте в расчет только по одной за каждый показатель премирования. Например, за один месяц допустимо учесть одну премиальную сумму — за образцовое качество выполняемых работ, и одну — за выполнение ответственных работ в том же месяце.

Поощрение по итогам года учитывайте, если оно начислено за год, предшествующий отпуску. Когда поощрение начислено, в расчетном периоде или после, не важно.

Выплачивается ли после увольнения?

Выплатят, если в положении о премировании либо в ином локальном акте организации прямо прописано, что такая выплата должна быть, и прописан точный срок, когда выплачивается ежеквартальная премия. Работодатель вправе прописать в положении, что уволенным работникам премия не выплачивается.

Выплачивается ли умершему сотруднику?

Если условия премирования выполнены, период, за который начисляют поощрение, отработан, то нет оснований отказать в выплате.

Надо ли с премиальных платить НДФЛ и взносы?

Да, платить. Удержите НДФЛ с премиальных в сумме 13%. Страховые взносы начислите по общему тарифу.

А что с районным коэффициентом?

Районный коэффициент начисляется на всю заработную плату, в которую входят, в том числе, и премиальные суммы. После того как работодатель определит, сколько процентов премия от зарплаты, примените к итоговой сумме коэффициент.

Премируют ли работников на испытательном сроке?

Если в локальном акте организации указано, что премии не выплачиваются сотрудникам, принятым в организацию с испытательным сроком, это не противоречит действующему законодательству. Следовательно, работодатель за период испытательного срока не обязан выплачивать премии такому сотруднику.

Положено ли поощрение по итогам квартала тем, кто в отпуске?

Да, выплатят. Пребывание в очередном трудовом отпуске не является препятствием для премирования работника. При условии, что соблюдены или выполнены требования к назначению премиальной выплаты (достигнуты результаты, отработан период и т. д.).

Что делать, если лишили премиальных?

Обратитесь с запросом к работодателю. Если он оставит вопрос без внимания, то обращайтесь с запросом:

Как в общем случае начисляется премия в процентах по Указу N 27

Премия — дополнительное денежное вознаграждение, получаемое работниками за результаты труда (Премия (экономика) — Википедия).

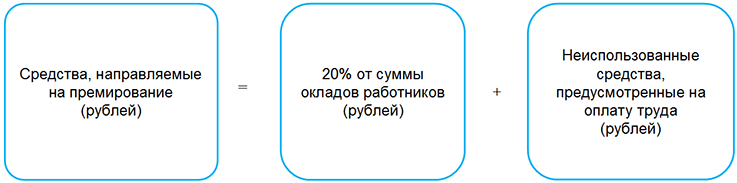

С 1 июля 2021 г. на выплату премий работникам бюджетных организаций направляются следующие средства, предусматриваемые в соответствующих бюджетах (п. 3 Указа N 27):

Обратите внимание!

На премирование работников, оплата труда которых осуществляется за счет внебюджетных средств, также направляются 20% от суммы окладов таких работников и неиспользованные внебюджетные средства, предусмотренные на оплату труда (п. 2 Инструкции о порядке и условиях оплаты труда, утв. постановлением Минтруда и соцзащиты N 13).

Помимо этого, на дополнительное премирование работников разрешено использовать внебюджетные средства в части сумм превышения доходов над расходами, остающихся в распоряжении бюджетной организации (абз. 6 п. 25 Положения N 641).

Размеры, порядок и условия выплаты премий определяются бюджетными организациями самостоятельно с учетом отраслевой специфики и закрепляются в соответствующих положениях, утверждаемых руководителями бюджетных организаций (п. 3 Указа от 18.01.2019 N 27).

Обратите внимание!

Конкретные размеры премий работников определяются на основании Положений в соответствии с их личным вкладом в общие результаты работы. В общем случае размер премии конкретному работнику максимальными размерами не ограничивается.

Как правило, премия работникам устанавливается в процентах от оклада и начисляется за фактически отработанное время. Размеры премии в процентах конкретному работнику определяются Положением, согласно утвержденным в нем показателям премирования и могут суммироваться.

Обратите внимание!

С внедрением новой системы оплаты труда работников бюджетных организаций такой термин, как «перечень выплат, на которые начисляется премия» в законодательстве не применяется. В связи с этим рекомендуем в разрабатываемых положениях о премировании предусмотреть в показателях премирования повышение размера премии в процентах работникам, которым установлено:

— совмещение должности служащих (профессий рабочих);

— расширение зон обслуживания (увеличение объема работы);

— исполнение обязанностей временно отсутствующего работника без освобождения от работы.

Пример 1. Расчет заработной платы и премии в процентах преподавателю колледжа, расположенного в сельской местности

В соответствии с квалификацией преподавателю устанавливается 11 тарифный разряд (подп. 1.4 п. 1 таблицы приложения 2 к постановлению от 03.06.2019 N 71).

Размер премии в процентах за текущий отработанный месяц согласно Положению составил 20% от оклада. Расчет премии и заработной платы за полный отработанный месяц будет следующий:

| Наименование показателя | Сумма, руб. |

| Оклад преподавателя (195 x 1,91) | 372,45 |

| Надбавка за стаж работы в бюджетных организациях — 30% от БС (195 x 30 / 100) | 58,50 |

| Надбавка за работу по контракту — 30% от оклада (372,45 x 30 / 100) | 111,74 |

| Надбавка за специфику работы в сфере образования в размере 65% от оклада (372,45 x 65 / 100) | 242,09 |

| Надбавка за высокие достижения в труде в размере 15% от оклада (372,45 x 15 / 100) | 55,87 |

| Надбавка за работу в сельской местности — 20% от БС (195 x 20 / 100) | 39,00 |

| Сумма премии в размере 20% составит (372,45 x 20 / 100) | 74,49 |

| Сумма исчисленной заработной платы составит (372,45 + 58,50 + 111,74 + 242,09 + 55,87 + 39,00 + 74,49) | 954,14 |

Пример 2. Расчет заработной платы и премии в процентах уборщику служебных помещений, имеющему доплату за расширенную зону обслуживания

Уборщик служебных помещений (за исключением санузлов) в колледже имеет стаж работы в бюджетных организациях 11 лет. Данному работнику установлена надбавка за работу по контракту — 20% оклада, надбавка за стаж работы в бюджетных организациях — 20% БС и доплата за расширенную зону обслуживания в размере 30% от оклада за полный отработанный месяц (ч. 1 п. 14 Инструкции о стимулирующих и компенсирующих выплатах N 13).

Уборщику служебных помещений (за исключением санузлов) соответствует 1 разряд работы и кратный размер базовой ставки — 1,0.

Согласно Положению с учетом увеличенного объема работ в текущем отработанном месяце премия работнику установлена в размере 25% от оклада. Расчет заработной платы и премии за полный отработанный месяц будет следующий:

| Наименование показателя | Сумма, руб. |

| Оклад уборщика служебных помещений (195 x 1,0) | 195,00 |

| Надбавка за стаж работы в бюджетных организациях — 20% от БС (195 x 20 / 100) | 39,00 |

| Надбавка за работу по контракту — 20% от оклада (195 x 20 / 100) | 39,00 |

| Базовая доплата до МЗП — (400 — (195 + 39 + 39)) | 127,00 |

| Доплата за расширенную зону обслуживания — 30% оклада (195 x 30 / 100) | 58,50 |

| Сумма премии — 25% (195 x 25 / 100) | 48,75 |

| Сумма исчисленной заработной платы составит (195,00 + 39,00 + 39,00 + 127 + 58,50 + 48,75) | 507,25 |

* по ссылке Вы попадете в платный контент сервиса ilex