Совокупный доход: что это такое

Все деньги, которые получает государство, предприятие или физические лица за определенный промежуток времени считаются доходом. На государственном уровне процессом подсчета совокупных доходов и расходов занимаются министерства и ведомства, на предприятии — бухгалтерия и экономический отдел. В семье этому вопросу также нужно уделить время. Ответственность за ведение семейного бюджета должен взять на себя либо кто-то один, либо всем членам семьи придется принимать совместные решения.

Бробанк расскажет, что такое совокупный доход семьи, что в него входит, а также кто и для чего его подсчитывает.

Что такое совокупный доход

Совокупный доход семьи — это общий доход всех родственников, живущих в одном доме или квартире, которые они получили за определенный промежуток времени. Для подсчета совокупного дохода не имеет значения валюта и источники поступления денег. Кроме того не важна и их регулярность. Одни поступления могут быть ежемесячными, другие разовыми или ежеквартальными.

К совокупному доходу всей семьи относят:

К совокупному доходу не относят те виды доходов, которые не облагаются налогами:

К совокупному доходу семьи относят заработок тех, которые старше 18 лет. К членам семьи относят близких родственников, супругов, опекунов, которые живут на одной жилплощади. Если разделить общую сумму всех доходов семьи на количество ее членов, то получится среднедушевой доход на каждого.

Общий семейный доход чаще всего подсчитывают для определения благосостояния семьи. Доход отдельно каждого члена семьи рассматривать бессмысленно, так как эта сумма создает неправильное представление о финансовом положении и платежеспособности семьи. Расчеты среднедушевого дохода используют для определения малообеспеченных семей для оказания им материальной поддержки.

Что такое совокупный доход компании и государства

Совокупный доход организации, юридического лица включает в себя выручку за определенный промежуток времени. То есть это количество проданного товара или оказанных услуг, умноженное на их стоимость. Также в совокупный доход компании входят:

Деньги, полученные от выпуска и продажи акций, вклады в уставной капитал к совокупному доходу организации не причисляют.

В совокупный доход государства включают средства, полученные от налогоплательщиков, которые зарегистрированы на территории определенной страны. Кроме этого, к совокупным доходам можно отнести деньги, которые страна получает в результате ведения какой-либо внутренней деятельности. А также суммы, которые государству перечисляют другие страны за ведение международной деятельности и зарубежные кредиты.

Функции совокупных доходов

Юридическим лицам показатель совокупного дохода нужен в первую очередь для налогообложения. Кроме этого, этот показатель учитывают при предоставлении отчетов акционерам и для привлечения инвесторов. По этим же причинам работодатели высчитывают совокупный доход всех своих сотрудников.

Физическим лицам совокупный доход нужен в нескольких ситуациях:

Чаще всего подсчетом совокупного дохода озадачены малоимущие слои населения для получения господдержки. Сотрудники органов социальной защиты учитывают официальные доходы всех членов семьи, которые поступили за предшествующие 6 месяцев. При этом неважно проживают они все вместе или отдельно. В расчете учитывают заработную плату, пособия, стипендии и пенсии каждого члена семьи. Если среднедушевой доход меньше законодательно установленного уровня, то семье доплачивают недостающую сумму.

Как группировать расходы семьи

Семейный бюджет скидывается не только из доходов, но и расходов. Траты разделяют по группам для удобства сортировки при планировании общего бюджета семьи. С помощью статей расходов семья контролирует финансы, планирует будущие расходы и прибылей. Итоговый баланс семьи становится более наглядным и понятным.

Распределить все расходы семьи можно в три крупные группы:

Каждую из тип расходов можно разбить на несколько подгрупп.

Важность

Основываясь на важности траты семьи можно раздробить на:

| Виды | Описание |

| Обязательные | Это те деньги, которые расходуются на продукты питания, платежи за жилье, транспорт, быстро изнашиваемую одежду, предметы для быта и здоровья. А также кредитные платежи, страховки, откладываемые сбережения. Обычно на эти расходы не должно уходить более 50% от общего дохода семьи. |

| Желательные | К этому виду расходов можно отнести развлечения, оплату кружков для детей, интернет, мобильную связь, косметику, товары для хобби, книги. Это те вещи, от которых не зависит жизнь членов семьи, но, если позволяют финансы, их можно включить в ежемесячные расходы. |

| Товары для поддержания имиджа | Это те товары и услуги, которые отражает уровень ваших амбиций, дохода, положения в социуме. К этому виду относятся гаджеты, брендовые вещи, дорогие развлечения, поездки в разные страны, автомобиль, предметы искусства и роскоши. |

На первой группе расходов экономить нельзя, так как это обязательные товары и услуги, которые должны обеспечивать нормальную жизнь семьи. Сэкономить проще всего на второй и третьей группе, так как они не относятся к жизненно необходимым.

Периодичность

По частоте траты можно разделить на 4 группы:

| Виды | Описание |

| Ежемесячные траты | К ним относят оплату детского сада, кружков для ребенка, топливо для автомобиля, мобильную связь, интернет, коммунальные платежи. Выплаты кредитов, членские взносы в кооператив или другие обязательные расходы. |

| Ежегодные траты | К ежегодным тратам можно отнести оплату страховки, некоторых налогов. Расходы на отпуск или путевки. |

| Переменные траты | В этот вид расходов включают покупку одежды, ремонт, лекарства, бытовую технику. Эти расходы не постоянные, их приобретают при необходимости или при наличии накопленных средств. |

| Сезонные траты | К сезонным расходам относят трату на подготовку детей к обучению в школе, заготовки на зиму, сезонную одежду, путевки в детские лагеря на каникулы. |

При планировании бюджета по периодичности удобнее начинать с тех трат, которые нужны реже всего. Определите для начала ежегодные расходы, а к ним добавьте ежемесячные. После этого включите сезонные расходы при необходимости и какую-то часть средств на непредвиденные траты.

Величина

В зависимости от размера трат их можно разделить на 3 вида:

| Виды | Описание |

| Мелкие траты | В мелкие расходы включают продукты, проезд, хозяйственные товары, питание в школах, периодические издания, платные онлайн-подписки. |

| Средние траты | К средним расходам относят покупку одежды, обуви, развлечения, мелкую бытовую технику. |

| Крупные траты | Крупные расходы — это ремонт, путешествие, автомобиль, крупная бытовая техника, мебель. |

Такая классификация при планировании трат семьи особой важности не составляет. Просто учитывайте то, что в целях экономии выгоднее сокращать крупные и регулярные статьи расходов. Минимизировать мелкие траты, как правило, сложнее всего.

Разница между совокупными доходами и расходами показывает, какое материальное положение у семьи на текущий момент и за счет каких статей можно улучшить благосостояние.

Как предельная прибыль влияет на эффективность бизнеса

Чтобы определить выход компании на точку безубыточности, необходимо уметь рассчитывать норму предельной прибыли (НПП). Сам по себе показатель НПП также имеет большое значение. В комплексе с другими он помогает понять, например, какой тип издержек нужно сократить, чтобы сделать бизнес более эффективным. Или определиться с тем, стоит ли вообще заниматься данным бизнесом.

Делаем расчет нормы предельной прибыли

Норма предельной прибыли = ((выручка от реализации — переменные издержки) / выручка от реализации) * 100

Показатель НПП выражается в процентах и, по сути, означает долю, которую в выручке составляет прибыль до вычета амортизации и других операционных расходов (постоянных издержек).

Понятно, что высокая норма предельной прибыли далеко не всегда гарантирует высокую чистую прибыль, поскольку на дело сильно влияют постоянные издержки.

Барри Пирсон и Нил Томас в своей книге «Краткий курс MBA» приводят следующий пример. Несколько лет назад одна компания, работающая в сфере электроники, учредила дочернюю фирму по производству и сбыту кремниевых чипов. С самого начала было понятно, что придется инвестировать в данный проект существенную сумму и работать первое время в убыток. Для того чтобы в конечном итоге окупить проект, производственные мощности изначально закладывались довольно большими. А это потянуло за собой и численность обслуживающего персонала — большие постоянные издержки. Компания начала работать, и на третий год норма предельной прибыли достигла 74%. Это значит, что переменные издержки (сырье, материалы и пр.) составили всего 24%. Но мощности завода все еще не были задействованы полностью, то есть по большей части он простаивал. Поэтому постоянные издержки были все еще очень высокими и составляли 205% выручки. По сути, компания тратила почти в 2,5 раза (231% выручки) больше денег, чем получала. А чистый убыток составлял 131% объема продаж.

Но на следующий год продажи подскочили в три раза в связи с резким всплеском спроса на определенный тип устройств, в которых использовались выпускаемые предприятием чипы. И компания начала работать с прибылью.

Управляем чистой прибылью с помощью контроля НПП

Может показаться, что норма предельной прибыли для отдельных видов производимых товаров или услуг будет примерно одинаковой. Но это не так. К примеру, если средняя НПП составляет 45%, то для некоторых типов продукции она может быть и 60%, и 30%, а порой пределы колебания этого показателя могут быть еще больше.

Эффективное управление итоговой прибылью требует не только увеличения объемов продаж и выручки любыми способами, но и максимизации НПП при зафиксированном уровне постоянных издержек. Поэтому когда неизвестна конкретная НПП по каждому типу продукции, это не бизнес, а стрельба по тарелочкам с закрытыми глазами. Кроме того, покупатели отлично распознают тот товар, который недооценен и продается с заниженной маржей (НПП). И может оказаться, что этот товар составит серьезную долю в общей выручке и тем самым испортит итоговые показатели.

Зная НПП по каждому виду продукции или услуг, менеджер может повлиять на прибыль и заставить ее расти различными путями:

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Предельные значения дохода для предпринимателей. Обзор документов

Формы сведений о выявлении нового объекта обложения торговым сбором

Утверждены формы, форматы и порядок направления указанных сведений.

Уполномоченными органами по представлению сведений являются органы местного самоуправления и органы государственной власти городов федерального значения, определенные нормативным правовым актом муниципального образования, законами городов федерального значения.

Информация направляется еженедельно не позднее последнего рабочего дня недели по установленным форматам в электронной форме посредством размещения на FTR-сервере (либо с использованием съемных носителей).

О предельных значениях дохода от предпринимательской деятельности

Изменениями, внесенными в Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации», осуществлен переход к использованию показателя дохода, полученного в рамках осуществления предпринимательской деятельности, вместо выручки от реализации товаров (работ, услуг) при отнесении хозяйствующих субъектов к субъектам малого и среднего предпринимательства.

В соответствие с положениями Закона приведено постановление Правительства РФ, устанавливающее предельные значения для отнесения хозяйствующих субъектов к категории субъектов малого и среднего предпринимательства.

Доход определяется за предшествующий календарный год в соответствии с законодательством о налогах и сборах, суммарно по всем видам деятельности, по всем налоговым режимам.

При этом сами предельные значения оставлены на прежнем уровне: микропредприятия — 120 млн руб., малые предприятия — 800 млн руб., средние предприятия — 2 млрд руб.

Признано утратившим силу постановление Правительства РФ от 13.07.15 г. № 702 «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства».

НДС: что нового?

Постановлением Конституционного Суда РФ от 1.07.15 г. № 19-П данное положение НК РФ было признано не соответствующим Конституции РФ, поскольку позволяло требовать от налогоплательщика — поставщика товаров (работ, услуг), заключившего договор страхования риска неисполнения договорных обязательств покупателем по оплате поставленных товаров (работ, услуг), включения в налоговую базу по НДС:

стоимости реализованных товаров (работ, услуг) на день их отгрузки покупателю; суммы страховой выплаты, полученной им в связи с нарушением покупателем обязательства по оплате поставленных ранее товаров (работ, услуг).

В целях исключения возможности двойного налогообложения одной и той же операции Законом внесено уточнение в ст. 162 НК РФ.

Увеличен срок давности привлечения за нарушение валютного законодательства

С 1 года до 2 лет увеличен срок давности привлечения к административной ответственности за нарушение валютного законодательства и актов органов валютного регулирования. Соответствующая поправка внесена в ст. 4.5 Кодекса РФ об административных правонарушениях.

Госпошлина при подаче заявлений о вынесении судебного приказа

Подпункт 2 п. 1 ст. 333.19 НК РФ дополнен отсылкой, на основании которой при подаче заявления о вынесении судебного приказа госпошлина взимается в размере 50% размера государственной пошлины, установленной п.п. 1 п. 1 ст. 333.19 НК РФ, предусматривающей размеры госпошлин при подаче исковых заявлений имущественного характера в зависимости от цены иска.

Правила взимания акцизов: что нового?

Законом определено, в частности, что максимальная сумма одной банковской гарантии и максимальная сумма всех одновременно действующих банковских гарантий, выданных одним банком, будут устанавливаться Правительством РФ в зависимости в том числе от величины собственных средств (капитала) банка и значений обязательных нормативов.

Налогоплательщики, которые экспортируют произведенную ими алкогольную и (или) подакцизную спиртосодержащую продукцию, имеют право представить в налоговый орган одну банковскую гарантию в целях одновременного освобождения от уплаты авансового платежа акциза и от уплаты акциза при реализации алкогольной и (или) подакцизной спиртосодержащей продукции, вывозимой за пределы территории РФ в соответствии с таможенной процедурой экспорта.

Установлены особые требования к такой банковской гарантии (в том числе к сроку ее действия, а также к определению общей суммы фактического исполнения обязательств налогоплательщика, обеспеченных банковской гарантией). Регламентированы действия налоговых органов, предпринимаемых в целях исполнения обязательств, обеспечиваемых банковской гарантией.

Налогоплательщикам предоставляется право направлять в налоговые органы реестры таможенных деклараций с указанием регистрационных номеров деклараций вместо их копий, а также реестры транспортных, товаросопроводительных и иных документов. Реестры должны представляться в электронной форме по ТКС через оператора электронного документооборота.

Скорректирован порядок применения вычетов сумм акцизов в отношении возвращенных подакцизных товаров. В частности, включены условия о документальном подтверждении фактов возврата товара и об уплате в полном объеме акциза при реализации впоследствии возвращенных товаров.

Отменено предоставление вычетов по акцизам в случае возврата (отказа) от алкогольной и спиртосодержащей продукции.

Дела о взыскании обязательных платежей и санкций

С этой целью в Кодекс административного судопроизводства Российской Федерации включена новая глава 11.1 «Производство по административным делам о вынесении судебного приказа».

На вступивший в законную силу судебный приказ распространяются положения КАС РФ об обязательности судебных актов (ст. 16 КАС РФ). Судебный приказ является одновременно исполнительным документом и приводится в исполнение в порядке, установленном для исполнения судебных решений.

Определены в том числе порядок подачи заявления о вынесении судебного приказа; форма и содержание заявления о вынесении судебного приказа; основания для возвращения заявления о вынесении судебного приказа или отказа в его принятии; порядок вынесения судебного приказа, его содержание; порядок отмены судебного приказа и его обжалования.

Взыскатель, пропустивший срок предъявления судебного приказа к исполнению, может обратиться в суд, вынесший соответствующий судебный приказ, с заявлением о восстановлении пропущенного срока.

Федеральный закон вступает в силу по истечении 30 дней после дня его официального опубликования.

По материалам обзоров законодательства на сайте КонсультантПлюс

Тексты документов публикуются на сайте www.pravo.gov.ru

ВНИМАНИЕ!

15 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Средний, общий, предельный доход. Величина предельного дохода

Денежной оценкой деятельности хозяйствующего субъекта является доход. С ростом этого показателя появляются: перспектива дальнейшего развития фирмы, расширение производства и увеличение объемов выпуска товаров/услуг. Для максимизации прибыли и определения оптимального объема выпуска продукции в менеджменте применяется предельный анализ. Поскольку прибыль не всегда имеет положительную тенденцию с ростом выпуска товаров/услуг, поэтому выгодное положение дел на фирме может быть достигнуто, когда предельный доход не превышает предельные издержки.

Прибыль

Все средства, которые поступают на счет предприятия в течение конкретного периода времени до уплаты налогов, именуются доходом. То есть при продаже пятидесяти единиц товара по цене 15 рублей хозяйствующим субъектом будет получено 750 рублей. Однако, чтобы предложить на рынке свою продукцию, предприятием приобретались некоторые факторы производства и затрачивались трудовые ресурсы. Поэтому конечным результатом предпринимательской деятельности считается показатель прибыли. Он равен разнице совокупного дохода и общих издержек.

Из такой элементарной математической формулы следует, что максимальные значения прибыли могут достигаться при росте дохода и снижении расходов. Если ситуация складывается в обратном порядке, тогда предприниматель несет убытки.

Виды доходов

Для определения прибыли использовалось понятие «общий доход», который сравнивался с таким же видом затрат. Если вспомнить какие бывают издержки и учесть факт сопоставимости двух показателей, то нетрудно догадаться, что по виду расходов фирмы существуют аналогичные формы доходов.

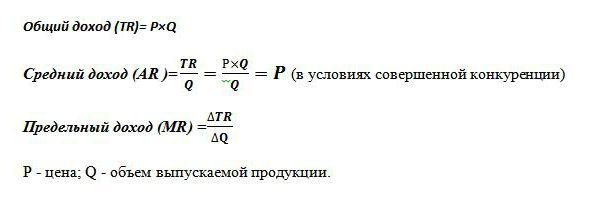

Совокупная выручка (TR) рассчитывается как произведение цены блага и объема проданных единиц. Используется для определения общей прибыли.

Предельный доход является добавочной денежной суммой к совокупному доходу, полученной от реализации одной дополнительной единицы блага. Обозначается в мировой практике как MR.

Средняя выручка (AR) показывает количество денежных средств, которые достаются предприятию от продажи одной единицы продукции. В условиях совершенной конкуренции, когда цена на товар остается неизменной при колебаниях объемов реализации, показатель среднего дохода равен цене этого блага.

Примеры определения разных доходов

Известно, что фирма продает велосипеды по 50 тыс. р. В месяц выпускается 30 шт. колесных транспортных средств.

Совокупная выручка составляет 50х30=1500 тыс. р.

Средний доход определяется из отношения общей выручки к объему выпущенной продукции, поэтому при неизменной цене на велосипеды, AR=50 тыс. р.

В примере отсутствует информация о разной стоимости выпускаемой продукции. В таком случае величина предельного дохода тождественна средней выручке и, соответственно, цене одного велосипеда. То есть, если бы предприятие решило увеличить выпуск колесных транспортных средств до 31, при неизменной стоимости добавочного блага, тогда MR=50 тыс. р.

Но на практике ни одной отрасли не присущи черты совершенной конкуренции. Такая модель рыночной экономики является идеальной и служит инструментом в экономическом анализе.

Поэтому расширение производства не всегда сказывается на росте прибыли. Это связано с различной динамикой расходов и тем, что увеличение выпуска продукции влечет за собой снижение цены на ее реализацию. Предложение повышается, спрос уменьшается, как следствие, цена тоже снижается.

Поскольку прирост дохода оказался отрицательным, следовательно, увеличения прибыли не будет и предприятию лучше оставить выпуск велосипедов на уровне 30 штук в месяц.

Средние и предельные издержки

Для получения максимальной выгоды от хозяйственной деятельности в менеджменте применяют подход определения оптимального объема выпуска продукции, основанного на сопоставлении двух показателей. Это предельный доход и предельные издержки.

Известно, что наращивая объемы производства, растут расходы на электроэнергию, заработную плату и сырье. Они зависимы от количества выпускаемого блага и называются переменными расходами. В начале производства они значительны, и с ростом выпуска товаров их уровень уменьшается, благодаря эффекту экономии на масштабах. Сумма постоянных и переменных расходов характеризует показатель общих издержек. Определить количество средств, вложенных на производство единицы блага, помогают средние затраты.

Предельные издержки позволяют увидеть, сколько потребуется израсходовать фирме средств, чтобы произвести дополнительную единицу товара/услуги. Они показывают отношение прироста общих экономических трат к разнице объемов производства. МС= ТС2-ТС1/Обем2-Объем1.

Сравнение предельных и средних расходов необходимо для корректировки объемов выпуска. Если рассчитывается целесообразность увеличения производства, при котором предельные вложения превышают средние издержки, тогда экономистами дается положительный ответ на запланированные действия руководства.

Золотое правило

Каким образом можно определить максимальную величину прибыли? Оказывается, достаточно сопоставить предельный доход с граничными издержками. Каждая единица произведенного блага увеличивает общий доход на величину предельной выручки и общие издержки на размер предельных расходов. Пока граничный доход превышает аналогичные издержки, тогда продажа дополнительно произведенной единицы продукции будет приносить хозяйствующему субъекту выгоду и прибыль. Но как только начнет действовать закон убывающей отдачи и граничные траты превзойдут предельный доход, тогда принимается решение остановить выпуск продукции на объеме, при котором соблюдается условием МС=MR.

Подобное равенство является золотым правилом определения оптимального объема выпуска, но оно имеет одно условие: цена блага должна превышать минимальное значение средних переменных трат. Если в краткосрочном периоде выполняется условие, при котором предельный доход равен граничным издержкам и цена продукции превышает средние общие расходы, тогда наступает случай максимизации прибыли.

Пример определения оптимального объема выпуска

В качестве аналитического расчета оптимального объема взяты вымышленные данные, которые представлены в таблице.

| Объем, ед | Цена (Р), руб. | Доход (TR), руб. | Издержки (ТС), руб. | Прибыль (TR-TC), руб. | Предельный доход, руб. | Предельные издержки, руб. |

| 10 | 125 | 1250 | 1800 | -550 | ||

| 20 | 115 | 2300 | 2000 | 300 | 105 | 20 |

| 30 | 112 | 3360 | 2500 | 860 | 106 | 50 |

| 40 | 105 | 4200 | 3000 | 1200 | 84 | 50 |

| 50 | 96 | 4800 | 4000 | 800 | 60 | 100 |

Как видно из данных таблицы, предприятию присуща модель несовершенной конкуренции, когда с ростом предложения цена на продукцию уменьшается, а не остается неизменной. Доход рассчитан как произведение объема на стоимость блага. Совокупные издержки были известны первоначально и после расчета дохода помогли определить прибыль, которая является разностью двух величин.

Предельные величины издержек и дохода (последние две колонки таблицы) рассчитывались как частное разницы соответствующих валовых показателей (дохода, издержек) на объем. Пока выпуск предприятием составляет 40 единиц товара, наблюдается максимальная прибыль и граничные траты покрываются аналогичными доходами. Как только хозяйствующий субъект увеличил объемы выпуска до 50 единиц, произошло условие, при котором издержки превысили доход. Такое производство стало невыгодно предприятию.

Общий, предельный доход, а также информация о стоимости блага и валовых издержках способствовали выявлению оптимального объема выпуска продукции, при котором наблюдается максимальная прибыль.