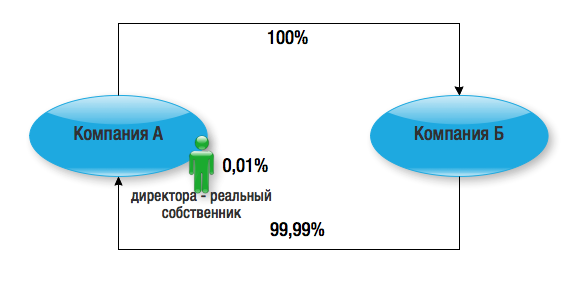

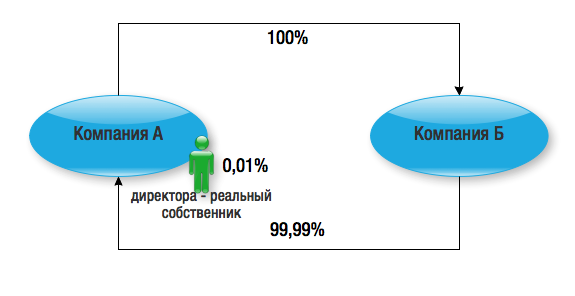

Перекрестное владение, или, как это звучит по-научному, «этархия», достаточно известный инструмент закрепления контроля над компаниями за его менеджментом с сфере деятельности акционерных обществ. Суть заключается в том, что собственником одной компании является другая компания, одновременно собственником которой в свою очередь является первая.

Примечание к иллюстрации: Учитывая правило, что общество не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица, в состав участников одной из компании необходимо включить третье лицо, минимальный размер доли которого законом не установлен.

Акционерные общества, особенно после масштабной приватизации, использовали этот инструмент для защиты от рейдерских атак, а также для обеспечения возможности постепенного перехода права собственности на компанию к ее руководством.

Полагаем, что использовать перекрестное владение вполне успешно можно и для обществ с ограниченной ответственностью, например, в следующих случаях:

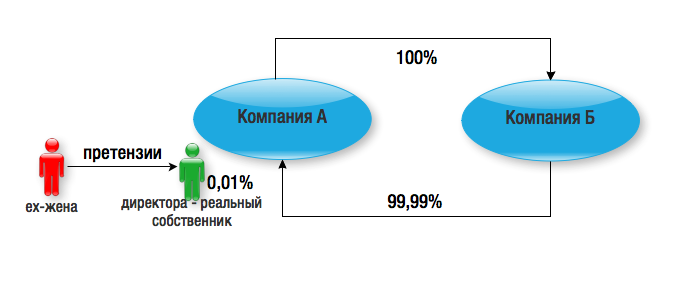

1. Когда владелец бизнеса может быть юридическим собственником компании, но не хочет (например, существует угроза обращения взысканий на принадлежащее ему имущество, в том числе и доли в юр.лицах):

В таком случае перекрестное владение позволит защитить имущество от претензий третьих лиц (ведь у физического лица только минимальная доля), но обеспечит владельческий контроль именно и исключительно за собственником компании, который будет выступать в роли директора. Перекрестное владение исключает риск вхождения в состав участников компаний третьих лиц.

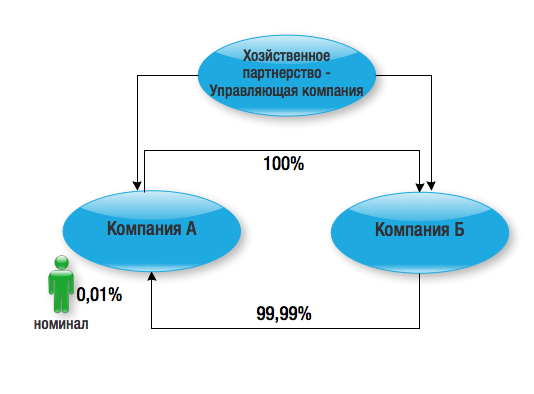

2. Когда владелец бизнеса хочет быть юридическим собственником компании, но не может.

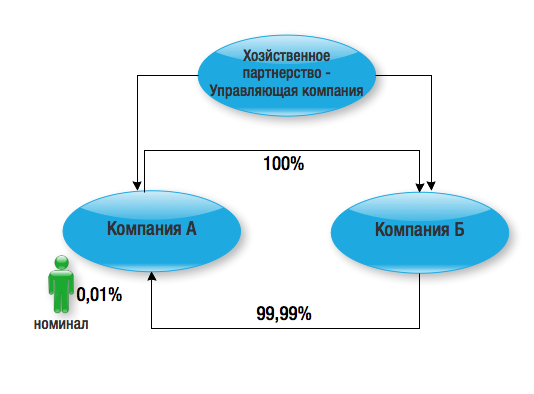

Перекрестное владение позволяет закрепить фактическое владение компаниями за лицом, которое в силу закона не может участвовать в составе участников юридических лиц. Это, в первую очередь, касается Хозяйственного партнерства. Компания такой организационно-правовой формы позволяет очень гибко регулировать отношения между со-собственниками бизнеса, о чем мы неоднократно писали в выпусках нашей рассылки. Однако, в соответствии с действующим законодательством, Хозяйственное партнерство не может быть участником других юридических лиц. Перекрестное владение в таком случае позволяет обойти данное ограничение, если Хозяйственное партнерство выступит в роли Управляющей компании:

Предположим, что помимо Хозяйственного партнерства, в рамках которого несколько собственников бизнеса гибко отрегулировали отношения между собой, существуют две компании: Закуп и Производство. В отношении этих компаний группа собственников также хочет юридически закрепить свои отношения, но организационно-правовая форма ООО такой возможности на сегодняшний день не дает. Построение схемы перекрестного владения между Закупом и Производством с возложением функций единоличного исполнительного органа каждой компании на Хозяйственное партнерство (Управляющая компания) позволит юридически закрепить достигнутые собственниками договоренности, по сути, и в отношении ООО. За свои услуги Управляющая компания будет получать соответствующее вознаграждение, удовлетворяя, в случае такой необходимости, интересы собственников.

Очевидное ограничение этого варианта-невозможность распределения прибыли. Но в таком случае его можно обойти, переместив центр прибыли на другое лицо холдинга.

Самый простой способ создания «перекрестной» структуры для компан

Поскольку перекрестное владение с одной стороны усиливает роль менеджмента в ключевых решениях, а с другой стороны, позволяет обойти запрет на владение собственными акциями и долями (к примеру, ООО не может владеть собственными долями больше года), это приводит к тому, что во многих странах устанавливаются ограничения на перекрестное владение, в первую очередь для акционерных обществ. В России никаких ограничений пока не установлено ни для акционерных обществ, ни для ООО. Единственное, о чем следует помнить, о возникновении в такой ситуации взаимозависимости между компаниями, а следовательно, надо учитывать все связанные с этим особенности деятельности компаний.

Владеть, не владея. Перекрестное участие как инструмент защиты Основателя бизнеса

Продолжаем разбирать 9 шагов Программы защиты основателя бизнеса. Сегодня — об использовании конструкции Перекрестного владения бизнесом, защищающей от личных рисков собственника как физлица.

Владельческий контроль зачастую идет рука об руку с необходимостью неочевидного для любопытных глаз владения бизнесом. Следующий шаг Программы защиты интересов прикрытого основателя бизнеса от Центра taxCOACH ® — использование конструкции Перекрестного владения.

Анастасия Тайшина, эксперт Центра структурирования бизнеса taxCOACH ® :

Суть заключается в том, что собственником (участником, акционером) одной компании является другая компания, собственником которой одновременно является первая. В этом варианте просто нет существенного участия физического лица, а следовательно, бизнес может быть защищен от личных рисков.

Интересы обеспечения владельческого контроля интуитивно побуждают к взаимному участию компаний 100% на 100%, но такая конструкция запрещена. Причем не только в России, но и во многих популярных юрисдикциях. В том числе и тех, которых традиционно относят к офшорным. Поэтому в состав участников одной из компаний необходимо включить как минимум еще одно лицо, минимальный размер доли которого законом не установлен.

Чтобы перекрестное владение заработало на пользу Основателя бизнеса, необходимо проработать Уставы обеих организаций таким образом, чтобы в итоге все ключевые решения на уровне каждой принимал он сам — Основатель.

Общая логика изменений такова:

На уровне ООО ТД максимальная компетенция у директора компании, в том числе принятие всех решений от имени общества как участника других юридических лиц. Как итог, на общем собрании акционеров АО фактически решения принимать будет директор ООО ТД — он же Основатель бизнеса.

На уровне АО максимальная компетенция у общего собрания акционеров, в том числе в отношении принятия решений от лица АО как участника ООО ТД. Соответственно, на общем собрании участников ООО ТД решение будет принимать АО в лице своего единственного участника — ООО ТД, от имени которого действует директор ООО ТД, и он же как второй участник ООО ТД.

Уже потеряли нить? Немудрено.

Подсказываем: в перекрестном владении, как ни крути, все решения будет принимать Основатель бизнеса. В том числе о назначении директора, роль которого он сам и выполняет.

Усложненная модель перекрестного владения. Зарисовка из практики taxCOACH®.

Непрестижно быть владельцем ***комбината, хотя это вполне успешное и стабильное предприятие. Просто его осаждают экоактивисты, обычно действующие в интересах конкурентов. Основатели бизнеса вынужденно «прятались» несколько лет за доверенными участниками, создавая для себя очевидные риски владения и имущественной безопасности. В этом случае корректировка модели за счет построения перекрестного владения существенно снизила уровень их тревоги.

Ранее описанная модель перекрестного владения усложняется Советом директоров. Но не в ООО Производство, где по-прежнему директор владеет минимальной долей в уставном капитале и логично было бы обеспечивать дополнительный контроль, а в ООО Мама. Объясняется это тем, что Производство достаточно заметная организация, а потому лишний раз создавать возможность для раскрытия членов Совета директоров не хочется. Для решения задачи владельческого контроля стало достаточным создать Совет директоров на уровне материнской компании. Основной вопрос его компетенции — принятие решений от имени ООО Мама как участника других юридических лиц, в том числе и вопрос назначения директора дочернего общества, принятие решений от имени «дочки» как участника ООО Мама.

Так, Основатели обеспечили юридический учет их мнения как владельцев и стратегических управленцев комбината (ООО Производство 1). Закрепив за директором ООО Производство 1 его реальный объем правомочий и самостоятельности.

Третий — не лишний

Вполне может быть ситуация, когда Основатель вообще не может/не хочет быть участником компаний (его имя «раздражает» поставщиков, он занимается непрестижным бизнесом и т.п.), но должен полностью их контролировать. То есть его участие в уставном капитале даже в самом минимальном размере недопустимо. В таком случае перекрестное владение можно построить из трех организаций, но при неизменном условии — тщательной проработке Уставов на предмет распределения компетенций между органами управления всех компаний таким образом, чтобы в итоге все решения все равно принимались Основателем.

Таким образом, Основатель бизнеса, действуя только как директор ООО А, в итоге контролирует все три компании, вообще не имея долей в их уставных капиталах. На уровне ООО А максимальная компетенция у директора. На уровне ООО Б и ООО В максимальная власть у их единственного участника — ООО А в лице его директора, в том числе принятие решений от их имени как участников ООО А.

Можно на этом не останавливаться и усложнять модель перекрестного владения до четырех-пяти компаний.

И напоследок наше традиционное — плюсы не бывают без минусов

Решая вопросы неочевидного участия в бизнесе, исключения вхождения в бизнес третьих лиц, минимизируя риски обращения взысканий на долю и даже делая невозможным смену руководства против его воли, перекрестное владение одновременно:

Публикации открытого бизнес-курса «Пять правил построения группы компаний без признаков дробления» сопровождаются видеоматериалами. Все 30 серий смотрите на youtube-канале Центра taxCOACH ® и на портале DK.RU.

Ранее в проекте:

12 октября — Введение

19 октября — Второе правило

26 октября — Четвертое правило

28 октября — Пятое правило

Перекрестное владение, или, как это звучит по-научному, «этархия», достаточно известный инструмент закрепления контроля над компаниями за его менеджментом в сфере деятельности акционерных обществ. Суть заключается в том, что собственником одной компании является другая компания, одновременно собственником которой в свою очередь является первая.

2. Когда владелец бизнеса хочет быть юридическим собственником компании, но не может.

Перекрестное владение позволяет закрепить фактическое владение компаниями за лицом, которое в силу закона не может участвовать в составе участников юридических лиц. Это, в первую очередь, касается Хозяйственного партнерства. Компания такой организационно-правовой формы позволяет очень гибко регулировать отношения между со-собственниками бизнеса, о чем мы неоднократно писали в выпусках нашей рассылки. Однако, в соответствии с действующим законодательством, Хозяйственное партнерство не может быть участником других юридических лиц. Перекрестное владение в таком случае позволяет обойти данное ограничение, если Хозяйственное партнерство выступит в роли Управляющей компании:

Предположим, что помимо Хозяйственного партнерства, в рамках которого несколько собственников бизнеса гибко отрегулировали отношения между собой, существуют две компании: Закуп и Производство. В отношении этих компаний группа собственников также хочет юридически закрепить свои отношения, но организационно-правовая форма ООО такой возможности на сегодняшний день не дает. Построение схемы перекрестного владения между Закупом и Производством с возложением функций единоличного исполнительного органа каждой компании на Хозяйственное партнерство (Управляющая компания) позволит юридически закрепить достигнутые собственниками договоренности, по сути, и в отношении ООО. За свои услуги Управляющая компания будет получать соответствующее вознаграждение, удовлетворяя, в случае такой необходимости, интересы собственников.

Очевидное ограничение этого варианта-невозможность распределения прибыли. Но в таком случае его можно обойти, переместив центр прибыли на другое лицо холдинга.

Поскольку перекрестное владение с одной стороны усиливает роль менеджмента в ключевых решениях, а с другой стороны, позволяет обойти запрет на владение собственными акциями и долями (к примеру, ООО не может владеть собственными долями больше года), это приводит к тому, что во многих странах устанавливаются ограничения на перекрестное владение, в первую очередь для акционерных обществ. В России никаких ограничений пока не установлено ни для акционерных обществ, ни для ООО. Единственное, о чем следует помнить, о возникновении в такой ситуации взаимозависимости между компаниями, а следовательно, надо учитывать все связанные с этим особенности деятельности компаний.

ВНИМАНИЕ!

1 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Перекрестное владение долями в организации

Высокая степень риска – характерная черта российского бизнеса. Налоговая и административная политика имеет негласный карательный уклон. Плановые проверки неизменно завершаются начислением штрафов. Нередко санкции исчисляются десятками и сотнями тысяч рублей. В условиях нестабильности коммерсанты стремятся обеспечить себе хотя бы минимальную защиту. Вывести из-под угрозы взыскания активы помогает перекрестное владение. О правилах взаимного приобретения долей компаниями рассказали специалисты.

Общая информация

Официального определения перекрестного владения в нормативных актах не содержится. Однако государственные структуры пытаются восполнить пробел. Так, пространную характеристику дает Центробанк России в положении № 415 от 18.02.14. Регламент посвящен оценке финансового состояния компаний, работающих по схеме взаимного участия. Упоминания о механизме присутствуют также в инструкциях № 3790-У от 10.09.15 и № 2332-У. В них регулятор разъясняет порядок подтверждения кредитными и страховыми организациями законности источников денежных средств. Характерной чертой схемы признается принадлежность участникам акций или долей в капитале друг друга.

Похожее определение перекрестному владению дает Минфин России. В письме № 03.-01-18/33535 от 16.08.13 приводится система взаимосвязей между организациями.

Классическая схема с тремя участниками выглядит следующим образом:

Суть механизма в сокрытии реального хозяина компании. Юридические лица становятся собственниками друг друга. Имя же фактического владельца в государственных реестрах не фигурирует.

Пример: Иванов Иван Иванович единолично создает хозяйственное общество «Ромашка» и назначает себя директором. После государственной регистрации он владеет долей в уставном капитале в 100%. Через некоторое время ООО «Ромашка» учреждает дочернюю компанию – ООО «Василек». Напрямую Иван Иванович повлиять на деятельность нового предприятия не может. Однако фактически именно он является его бенефициаром. Пост руководителя может занять родственник или друг. Сам же Иван Иванович войдет в состав наблюдательного совета. Он не будет фигурировать в ЕГРЮЛ в качестве должностного лица ООО «Василек», но сможет контролировать бизнес-процессы.

После регистрации в государственном реестре ООО «Василек» купит у Иванова Ивана Ивановича долю в ООО «Ромашка» в 99,9%. В результате сделки «дочка» станет мажоритарным собственником материнской организации. Фактическому владельцу будет принадлежать лишь часть в 0,01%. На этом этапе можно остановиться. Имущественный риск Ивана Ивановича окажется минимальным.

Если же решено вывести из схемы собственника полностью, ООО «Ромашка» единолично учреждает еще одну компанию – ООО «Лютик». Здесь Иванов становится членом директорского совета. Со второй «дочкой» Иван Иванович также заключает договор купли-продажи. В итоге ООО «Лютик» становится собственником 0,01% материнской организации. Истинный же владелец сохраняет за собой только пост директора в ООО «Ромашка», а также должности в ООО «Василек» и ООО «Лютик».

Наглядно распределение долей выглядит следующим образом:

Решение требует привлечения дипломированных бухгалтеров и юристов. Любое упущение может оказаться тотальным для бизнеса. Перекрестное владение – особая схема. Несмотря на отсутствие прямого запрета в законодательстве, контролирующие органы оценивают ее негативно. Система противоречит принципу прозрачности коммерческой деятельности. При обнаружении признаков надзорные службы выясняют, для чего производился вывод истинного собственника за пределы видимости. Вероятность возбуждения уголовных дел, в таких ситуациях, велика.

Преимущества и недостатки

Дать однозначную оценку схемам перекрестного владения можно по итогам комплексного анализа. Ознакомиться с плюсами и минусами стоит задолго до фактической реализации схемы.

| Достоинства | Недостатки |

|---|---|

| Сокрытие реального собственника снижает угрозу субсидиарной ответственности. Пункт 3 ст. 3 закона 14-ФЗ допускает предъявление кредиторских требований к учредителям, по вине которых наступило банкротство общества. Поскольку информация о фактическом владельце в государственном реестре отображаться не будет, наложить взыскание на личное имущество не получится. Предварительно кредиторам потребуется доказать связь между человеком и корпорацией-должником. Фактически управлять бизнесом теневой владелец может, заняв должность в правлении или наблюдательном совете. Его имя не будет фигурировать в ЕГРЮЛ | Обеспечение имущественной безопасности оборачивается сложностями в управлении. Истинный собственник лишается возможности принимать решения в порядке ст. 33 закона 14-ФЗ. Осуществление владельческого контроля становится ключевым вопросом. Поскольку в состав участников входят только юридические лица, выступать на общем собрании будут директора или иные топ-менеджеры. Контроль бизнеса фактически переводится от учредителей к исполнительным органам. Структура управления обществом закрепляется уставом. Реальный владелец предприятий может занять пост директора, получив полный контроль либо войти в состав наблюдательного совета. В первом случае сохранится риск субсидиарной ответственности по долгам компании. Право предъявить требования к виновному должностному лицу предоставлено, например, ст. 61.11 закона 127-ФЗ от 26.10.02 |

| Перекрестное владение позволяет обойти ряд законодательных ограничений. Так, создать бизнес могут лица, лишенные права ведения коммерческой деятельности. Кроме того, взаимное участие – это способ обойти запрет на выкуп собственных акций и долей. Закон 14-ФЗ разрешает обществу выкупать права учредителей в строго определенных случаях. Это можно делать при выходе участников из состава. Фирма выплачивает бывшему учредителю реальную стоимость доли. Однако владеть ею постоянно общество не может. Статья 24 закона об ООО обязывает распределить долю между оставшимися собственниками или погасить с уменьшением уставного капитала. Выполнить предписание необходимо в течение 12 месяцев. Время перекрестного владения долями нормативными актами не ограничено | Схема лишает фактического собственника доступа к дивидендам. Юристам приходится искать иной способ вывода прибыли |

| Взаимное участие с полным сокрытием реального бенефициара защищает от претензий супругов. Настоять на разделе такого имущества при разводе невозможно. Формально оно не подпадает под режим совместной собственности | Поскольку фактический владелец занимает лишь руководящий пост в одной или нескольких компаниях, унаследовать корпорацию невозможно. В случае непредвиденной смерти скрытого бенефициара семья теряет контроль над бизнесом |

Практикующие юристы обращают внимание и на налоговые последствия. Контролирующие органы пристально следят за компаниями, вовлеченными в перекрестное владение. В результате проверок нередко возникают споры о взаимозависимости. Сделки между организациями пытаются признать недействительными или переквалифицировать, а в учете затрат по ним отказывают. Разбирательства сопровождаются начислением внушительных штрафов и пени. Нередко к участию в деле привлекают структуры по борьбе с экономическими преступлениями.

Проблемы возникают и из-за сложности состава участников. В группу входят три и более учредителя. Их права, обязанности, ответственность и компетенцию необходимо разграничить с предельной точностью. Решить задачу способен далеко не каждый юрист. Затраты на постановку системы высоки. При этом эффективность схемы никто не гарантирует, ведь судебная практика и позиции надзорных служб меняются. Систему придется постоянно совершенствовать, а финансовые потоки контролировать.

Судебная практика

Правовая основа взаимного участия представлена разрозненными нормами. Разработчики схем пользуются пробелами законодательства и диспозитивностью регулирования. Бороться со злоупотреблениями приходится отечественным судам.

Наиболее острым вопросом остается раскрытие бенефициаров. Порядок установления теневых собственников попытался утвердить Верховный Суд России. Высшая инстанция указала на необходимость комплексного анализа поведения таких лиц. Доказательством могут служить синхронность действий, отсутствие экономического смысла, противоречие сделок интересам фирм. Выводы служителей Фемиды изложены в определении по спору № 302-ЭС14-1472 от 21.04.2016. Становлению позиции способствует употребление законодателем термина «иные контролирующие лица». Его используют в отношении участников, не подпадающих под определение учредителя или руководителя.

Спорными остаются и вопросы управления. Наращивание роли менеджмента ведет к искажению структуры, описанной законом 14-ФЗ. Мажоритарными собственниками становятся юридические лица. На собраниях учредителей от их лица выступают директора. Изначальный учредитель владеет минимальной долей и формально не имеет возможности влиять на ситуацию. Как именно будет строиться назначение руководителя на должность, переизбрание, утверждение отчетов о проделанной работе, приходится решать индивидуально. Трудности вызывает и обоснование размера вознаграждения топ-менеджера. При решении задачи очень легко допустить ошибку, которая приведет к выявлению скрытого бенефициара.

Таким образом, отнести перекрестное владение к юридически безопасным решениям нельзя. В 2019 году на законодательном уровне отсутствуют прямые запреты на реализацию механизма. Однако предпосылки для ужесточения правового регулирования есть. На рассмотрение Государственной думы РФ неоднократно вносили поправки, исключающие взаимное участие фирм в капитале друг друга. Как будет развиваться практика, покажет время.

Что значит перекрестное владение долями ООО?

Перекрестное владение долями ООО — особая схема, которая применяется для сокрытия реального хозяина компании или перевода управления обществом от учредителей к исполнительным структурам. Один из примеров, когда организацией создается пара дочерних ООО с последующим переходом последних в число учредителей. Ниже подробно рассмотрим, в чем суть перекрестного владения, а также, каковы последствия.

Что говорит закон?

Интересно, что в документах, регулирующих правовое положение компаний, не упоминается термин перекрестного владения долями. Но в соответствующих нормативно-правовых актах это определение все-таки можно встретить. В частности, в Положении Банка России под №415, которое регулирует порядок и правила оценивания финансового состояния юрлиц.

Также перекрестное владение долями упоминается в Указании Банка России №3790-У. Как и в прошлом случае, в документе определяются принципы расчета объема чистых активов с той разницей, что процесс происходит по отношению к страховым компаниям. Встретить определение можно еще в одном Указании Банка России — документе под №2332-У.

Сущность термина

В упомянутых документах Центробанка перекрестное владение подразумевается с позиции взаимного участия в уставном капитале группы юрлиц. Кроме того, в одном из писем Минфина РФ (№ 03-01-18/33535) упоминается, что перекрестное владение долями — это ситуация, когда одно общество участвует в другом и наоборот. Там же приведена подробная схема такого взаимодействия.

В ГК РФ сказано, что общество не имеет права в качестве одного участника иметь другое ООО, в состав которого входит только одно лицо. Из этого правила имеются исключения, которые оговариваются на законодательном уровне. Логично предположить, что два общества не имеют права участвовать друг в друге. К примеру, первое общество, которое является учредителем второго ООО, не может быть полностью дочерней компанией. Вот почему в случае перекрестного владения в состав группы входит от трех учредителей и больше, а максимальное их число не ограничивается.

В 2009 году велись дискуссии о необходимости запрета или ограничения подобного участия ООО друг в друге. Они объясняли позицию тем, что исполнительные органы выкупают доли компаний и применяют схемы перекрестного владения. В результате представители этих структур могут оказывать влияние на решения участников. В тот период это предложение поддержано не было, и на сегодняшний день законодательного запрета на перекрестное владение нет.

Какие последствия?

Чтобы понять последствия перекрестного владения, достаточно рассмотреть судебную практику и решения, которые применялись в отношении подобных операций. Ниже приведем несколько примеров:

Случаев отмены каких-либо решений или признания недействительности договоров по причине перекрестного владения достаточно. Вот почему к этому вопросу необходимо подходить со всей ответственность и учитывать интересы смежных сторон или других учредителей.

Спорные вопросы в процессе перекрестного владения

Стоит отметить, что перекрестное владение со стороны одного ООО повышает роль менеджмента в процессе принятии жизненно важных решений компании. Одновременно с этим удается обойти запрет на владение своими акциями, что является нежелательным действием во многих странах. Вот почему некоторые государства разрабатывают законы, ограничивающие или запрещающие перекрестное владение. В России, как отмечалось выше, подобных ограничений нет, несмотря на активное обсуждение вопроса в различные периоды.

Одной из попыток была разработка законопроекта ФЗ №368754-5, согласно которого могли появиться ограничения на акции, находящиеся в перекрестном владении. В частности, планировалась отмена права голоса таких акций, отсутствие выплаты дивидендов, запрет на покупку различных финансовых инструментов и прочие моменты.

Несмотря на спорность процесса, перекрестное владение долями может успешно применяться ООО в целом ряде случаев:

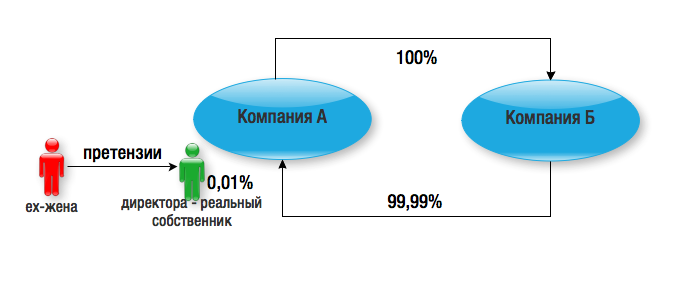

Простейшим путем оформления рассматриваемой структуры перекрестного владения является создание дочернего предприятия. Например, владелец ООО ждет развода с женой, которая в будущем имеет право на его долю в предприятии. В этом случае он объявляет о создании нового общества, долю в УК которого он оплачивает долями в уже существующем ООО. При этом директор оставляет за собой минимальный объем доли.

Как регулируется перекрестное владение?

Несмотря на отсутствие прямого запрета в вопросах перекрестного владения долями, законодательная власть не торопится давать полную свободу юридическим лицам. Сегодня работают многие методы государственного регулирования, делающими более прозрачными схемы владения, а также управления ООО.

К примеру, в ФЗ №115, который оговаривает мероприятия о противодействии отмыванию денег и спонсирования терроризма, обязывает банковские учреждения, а также другие подобные организации истребовать от клиентов данные о бенефициарах и учредителях. Внимание уделяется тем лицам, которые могут оказывать воздействие на принятие решений ООО.

Определенные вопросы регулирования можно встретить и в НК РФ статьи 105.1, в которой прописана возможность финансовых органов проверять взаимосвязанных лиц. Кроме того, в ФЗ №135 о защите конкуренции поясняются нюансы контроля операций с долями, если раннее созданное ООО приняло решение увеличить состав и прибрести акции ранее независимой ранее компании.