Понятие потока денежных средств (ПДС). ПДС от основной, инвестиционной и финансовой деятельности

Движение денежных средств– это все денежные поступления и платежи предприятия.

Источники денежных средств: выручка от реализации; доход от инвестиций; продажа оборудования; получение кредитов.

Направления расходования денежных средств: покупка сырья; налоги; инвестиции; покупка оборудования; возврат кредита; выплата дивидендов; прочие затраты;

Управление движением денежных средств включает задачи:

– учет движения денежных средств;

– анализ потоков денежных средств;

– составление бюджета денежных средств.

Основные задачи анализа денежных потоков – выявление причин недостатка (излишка) денежных средств; определение источников их поступления; определение направлений их использования.

При анализе потоки денежных средств рассматриваются по трем видам деятельности: основной, инвестиционной и финансовой.

Потоки денежных средств от основной деятельности (ПДСОД). Денежные средства, полученные от основной деятельности, обеспечивают выполнение основных производственно-коммерческих функций.

Приток – денежная выручка от реализации продукции в текущем периоде; погашение дебиторской задолженности; авансы, полученные от покупателей; поступления от продажи бартера; прочие доходы.

Отток – платежи поставщикам сырья и материалов; выплата зарплаты; отчисления в бюджет и внебюджетные фонды; оплата налогов; уплата процентов за кредит; отчисления на социальную сферу.

Основная деятельность предприятия является главным источником денежных средств.

Поток денежных средств от инвестиционной деятельности (ПДСИД). Инвестиционная деятельность вызывает потоки денежных средств, связанные с приобретением и продажей долгосрочных активов, а также с получением доходов от инвестиций.

Приток – продажа основных средств, нематериальных активов; проценты от долгосрочных финансовых активов; возврат других финансовых вложений.

Отток – приобретение основных средств, нематериальных активов; долгосрочные финансовые вложения.

Поскольку предприятия стремятся расшириться и модернизировать производство, инвестиционная деятельность в целом в определенный момент приводит к оттоку денежных средств.

Поток денежных средств от финансовой деятельности (ПДСФД). Финансовая деятельность с одной стороны обеспечивает поступление денежных средств в результате получения кредитов или эмиссии акций, а с другой – вызывает их отток, что связано с погашением задолженности по ранее полученным кредитам и выплатой дивидендов.

Приток – краткосрочные кредиты и займы; долгосрочные кредиты и займы; поступления от эмиссии акций; целевое финансирование.

Отток – возврат краткосрочных кредитов и займов; возврат долгосрочных кредитов и займов; выплата дивидендов; погашение векселей.

Финансовая деятельность направлена на увеличение имеющихся в распоряжении компании денежных средств для обеспечения основной и инвестиционной деятельности.

Совокупный денежный поток (СДП) – это разность между всеми поступлениями и всеми расходами или разность между остатками денежных средств на конец и начало отчетного периода.

Совокупный денежный поток показывает, какие денежные средства будут доступны для фирмы в конце отчетного периода.

При построении отчета о движении потоков денежных средств используются следующие правила:

– счета, учитывающие доходы, являются источниками денежных средств;

– счета, учитывающие расходы, являются потребителями денежных средств;

– прирост активов в балансе рассматривается как потребление денежных средств;

– сокращение активов в балансе рассматривается как источник денежных средств;

– прирост пассивов баланса рассматривается как источник денежных средств;

– сокращение пассивов баланса рассматривается как потребление денежных средств.

Как устроен отчёт о движении денежных средств

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает, зачем нужен отчёт о движении денежных средств, что в нём можно увидеть и почему уметь читать этот отчёт важно не только бухгалтеру. В конце статьи — пример построения отчёта о движении денежных средств, который будет понятен даже очень далёкому от бухучёта читателю.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на Клерке.ру я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Зачем нужен отчёт о движении денежных средств

ОДДС описывает денежные потоки компании за отчётный период и их сальдо на начало и конец периода. Из него можно понять, откуда поступали денежные средства и денежные эквиваленты и на что тратились. Изучение ОДДС в комплексе с отчётом о финансовых результатах позволяет понять, почему прибыль есть, а денег нет, или наоборот.

Я не раз писал о том, что нужно отделять доходы и расходы от поступлений и выплат денег. Первые определяются в момент изменения экономических выгод, вторые — в момент оплаты. Сопоставление первых позволяет понять финансовый результат — прибыль или убыток. Сопоставление вторых — за счёт чего у компании стало больше или меньше живых денег.

Важно анализировать как первые, так и вторые. Доходы и расходы влияют на экономическую эффективность работы компании, которая измеряется показателями рентабельности. Поступления и выплаты — на ликвидность активов и платежеспособность бизнеса. Если мониторить что-то одно, а второму не уделять внимание, есть шанс быстро разориться.

Продавец договорился о продаже продукции за 200 руб. с рассрочкой платежа. Себестоимость продукции составила 150 руб. Фиксируем прибыль 50 руб. Прибыль есть, а денег нет. Сотрудники не получат зарплату вовремя, компанию погубит недостаток ликвидности.

Пример 2.

Продавец договорился о продаже продукции за 100 руб. и получил 100% предоплаты. Себестоимость продукции составила 150 руб. Фиксируем убыток 50 руб. Деньги есть, а прибыли нет. Сотрудники получат зарплату вовремя, но купить материалы на следующий месяц будет уже не на что. Компанию погубит убыточность. Эльвира Сахипзадовна сказала бы: «Отрицательная рентабельность».

Чтобы не принять чужие деньги за прибыль, а кассовый разрыв за убыток, бухгалтеры и придумали два отчёта.

Чтобы понять, как работает второй, сначала разберемся с базовой терминологией.

Что такое денежные потоки и их сальдо

Денежные потоки (Cash Flow) — это поступления и выплаты денежных средств и денежных эквивалентов. Денежным потоком не считается любое изменение формы денег: обмен денежных средств на денежные эквиваленты и наоборот, покупка или продажа валюты, перевод денег с одного счета на другой, снятие или внесение наличных. Но только само изменение формы: если сумма денег при этом меняется, разница формирует отдельный денежный поток.

Сальдо денежных потоков (Cash Balance) — это разница между поступлениями и выплатами. Если за отчётный период было больше поступлений, сальдо положительное. Если больше было выплат, сальдо отрицательное.

Вчера продавец продал продукцию за 100$ и получил оплату. Курс был 69 руб. за доллар. Сегодня он обменял доллары на рубли. Курс уже 70 руб. за доллар. Денежный поток (поступление) вчера составил 6900 руб. Сегодня денежного потока из-за конвертации валюты не было, но из-за разницы курсов возник дополнительный поток 100 руб. Итого положительное сальдо денежных потоков составило 7000 руб.

В какие-то месяцы сальдо денежных потоков может быть отрицательным. Если у бизнеса есть жирок в виде остатков на счетах и других видов денег, это можно пережить. Особенно если при этом фиксируется прибыль. Но устойчиво отрицательное сальдо денежных потоков — звоночек. Он означает, что дебиторы живут за ваш счёт. При возможности такого нужно избегать.

Виды денежных потоков

Денежные потоки в бухучёте классифицируют по трём видам хозяйственной деятельности компании.

Текущая деятельность в основном связана с фактами хозяйственной жизни, которые компания осуществляет для получения выручки. Но оплаты некоторых прочих доходов и прочих расходов тоже попадают сюда. К денежным потокам от текущей деятельности относятся:

К инвестиционной деятельности относят денежные потоки, связанные с поступлением и выбытием внеоборотных активов. Сюда включаются:

Финансовая деятельность связана с получением долевого финансирования от собственников и заёмных средств. И с выплатами собственникам, кредиторам и займодавцам. Денежные потоки от финансовой деятельности — это:

Движения по расчётному счету ООО «Рога и копыта » за месяц:

500 тыс. руб. — оплаты от покупателей за продукцию

300 тыс. руб. — выплаты поставщикам за материалы

100 тыс. руб. — выплата зарплаты сотрудникам

200 тыс. руб. — поступление за проданный автомобиль

150 тыс. руб. — возврат выданного займа

50 тыс. руб. — выплаченные собственникам дивиденды

Сальдо денежных потоков:

Текущая деятельность: 100 тыс. руб. (500 тыс. руб. — 300 тыс. руб. — 100 тыс. руб.)

Инвестиционная деятельность: 350 тыс. руб. (200 тыс. руб. 150 тыс. руб.)

Финансовая деятельность: — 50 тыс. руб. (0 тыс. руб. — 50 тыс. руб.)

Не устаю подчеркивать: положительное сальдо денежных потоков не означает, что дела у компании идут хорошо. Она может при этом иметь убытки, которые приведут к закрытию.

Структура отчёта о движении денежных средств

Денежные потоки в ОДДС группируются по трем направлениям деятельности компании:

По каждому виду деятельности определяется сальдо.

В России применяется так называемый прямой метод составления ОДДС. Поступления и выплаты берутся со счетов учета денежных средств и денежных эквивалентов (раздел V Плана счетов) без каких-либо корректировок. То есть это честные денежные потоки: сколько компания получила или заплатила — столько и пошло в отчет. Затем по каждому направлению деятельности выводится сальдо денежных потоков, складывается с остатком денег на начало периода и определяется остаток денег на конец периода.

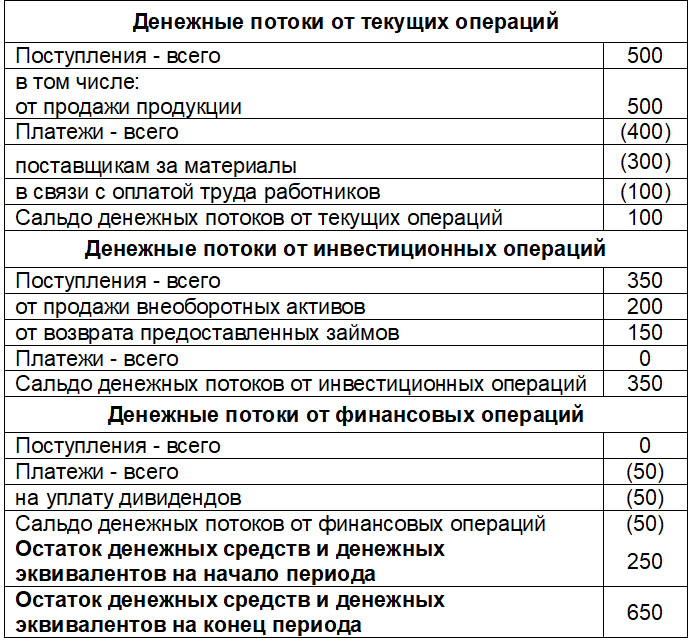

Остаток денежных средств ООО «Рога и копыта » на начало месяца: 250 тыс. руб.

Движения по расчётному счету за месяц:

Сальдо денежных потоков:

Остаток денежных средств на конец месяца: 650 тыс. руб. (250 тыс. руб. 100 тыс. руб. 350 тыс. руб. — 50 тыс. руб.).

ОДДС ООО «Рога и копыта » будет выглядеть так:

ООО «ПДС»: бухгалтерская отчетность и финансовый анализ

Бухгалтерская отчетность за 2015-2020 гг.

Ниже представлена бухгалтерская (финансовая) отчетность организации, полученная из официальных источников – ФНС и Росстата. Под таблицами отображено наглядное изменение важнейших показателей, а также рассчитаны ключевые финансовые коэффициенты.

Бухгалтерский баланс

| Наименование показателя | Код | #DATE# |

|---|---|---|

| АКТИВ | ||

| Материальные внеоборотные активы | 1150 | #1150# |

| Нематериальные, финансовые и другие внеоборотные активы | 1170 | #1190# |

| Запасы | 1210 | #1210# |

| Денежные средства и денежные эквиваленты | 1250 | #1250# |

| Финансовые и другие оборотные активы (включая дебиторскую задолженность) | 1230 | #1260# |

| БАЛАНС | 1600 | #1600# |

| ПАССИВ | ||

| Капитал и резервы | 1300 | #1300# |

| Долгосрочные заемные средства | 1410 | #1410# |

| Другие долгосрочные обязательства | 1450 | #1450# |

| Краткосрочные заемные средства | 1510 | #1510# |

| Кредиторская задолженность | 1520 | #1520# |

| Другие краткосрочные обязательства | 1550 | #1550# |

| БАЛАНС | 1700 | #1700# |

Краткий анализ баланса

Динамика показателей капитала, внеоборотных активов и общей величины активов (пассивов) баланса изображена на следующем графике:

Динамика трех ключевых показателей, характеризующих структуру баланса организации, приведена на следующем графике.

| Финансовый показатель | 31.12.2020 | 31.12.2019 | 31.12.2018 | 31.12.2017 | 31.12.2016 |

|---|---|---|---|---|---|

| Чистые активы 1 | 37452 | 26364 | 11942 | 680 | 10 |

| Коэффициент автономии (норма: 0,5 и более) | 0.55 | 0.44 | 0.47 | 0.13 | 1 |

| Коэффициент текущей ликвидности (норма: 1,5-2 и выше) | 0 | 0.3 | 0.9 | 0.2 | — |

Чтобы иметь полную оценку качества баланса ООО «ПДС», рекомендуем получить подробный отчет в программе «Ваш финансовый аналитик».

Отчет о финансовых результатах (прибылях и убытках)

Финансовые результаты представлены в стандартном виде, по форме, утвержденной Приказом Минфина РФ от 02.07.2010 N 66н. Если в отчетности цифры за соответствующий год отличались от представленных ранее, мы отдаем приоритет более поздним данным.

| Наименование показателя | Код | #PERIOD# |

|---|---|---|

| Выручка | 2110 | #2110# |

| Расходы по обычной деятельности | 2120 | #2120# |

| Проценты к уплате | 2330 | #2330# |

| Прочие доходы | 2340 | #2340# |

| Прочие расходы | 2350 | #2350# |

| Налоги на прибыль (доходы) | 2410 | #2410# |

| Чистая прибыль (убыток) | 2400 | #2400# |

Краткий анализ финансовых результатов

Финансовые показатели, а также основные показатели рентабельности по годам отображены на графике и приведены в следующей таблице:

Провести подробный анализ финансовых результатов, рентабельности и деловой активности ООО «ПДС» в программе «Ваш финансовый аналитик».

Отчет о движении денежных средств

| Наименование показателя | Код | #PERIOD# |

|---|---|---|

| Денежные потоки от текущих операций | ||

| Поступления — всего | 4110 | #4110# |

| в том числе: от продажи продукции, товаров, работ и услуг | 4111 | #4111# |

| арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей | 4112 | #4112# |

| от перепродажи финансовых вложений | 4113 | #4113# |

| вписываемый показатель (по поступлениям от денежных потоков от текущих операций) | 4118 | #4118# |

| прочие поступления | 4119 | #4119# |

| Платежи — всего | 4120 | #4120# |

| в том числе: поставщикам (подрядчикам) за сырье, материалы, работы, услуги | 4121 | #4121# |

| в связи с оплатой труда работников | 4122 | #4122# |

| процентов по долговым обязательствам | 4123 | #4123# |

| налога на прибыль организаций | 4124 | #4124# |

| вписываемый показатель (по платежам денежных потоков от текущих операций) | 4128 | #4128# |

| прочие платежи | 4129 | #4129# |

| Сальдо денежных потоков от текущих операций | 4100 | #4100# |

| Денежные потоки от инвестиционных операций | ||

| Поступления — всего | 4210 | #4210# |

| в том числе: от продажи внеоборотных активов (кроме финансовых вложений) | 4211 | #4211# |

| от продажи акций других организаций (долей участия) | 4212 | #4212# |

| от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам) | 4213 | #4213# |

| дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях | 4214 | #4214# |

| вписываемый показатель (по поступлениям от денежных потоков от инвестиционных операций) | 4218 | #4218# |

| прочие поступления | 4219 | #4219# |

| Платежи — всего | 4220 | #4220# |

| в том числе: в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов | 4221 | #4221# |

| в связи с приобретением акций других организаций (долей участия) | 4222 | #4222# |

| в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам | 4223 | #4223# |

| процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива | 4224 | #4224# |

| вписываемый показатель (по платежам денежных потоков от инвестиционных операций) | 4228 | #4228# |

| прочие платежи | 4229 | #4229# |

| Сальдо денежных потоков от инвестиционных операций | 4200 | #4200# |

| Денежные потоки от финансовых операций | ||

| Поступления — всего | 4310 | #4310# |

| в том числе: получение кредитов и займов | 4311 | #4311# |

| денежных вкладов собственников (участников) | 4312 | #4312# |

| от выпуска акций, увеличения долей участия | 4313 | #4313# |

| от выпуска облигаций, векселей и других долговых ценных бумаг и др. | 4314 | #4314# |

| вписываемый показатель (по поступлениям от денежных потоков от финансовых операций) | 4318 | #4318# |

| прочие поступления | 4319 | #4319# |

| Платежи — всего | 4320 | #4320# |

| в том числе: собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из состава участников | 4321 | #4321# |

| на уплату дивидендов и иных платежей | 4322 | #4322# |

| по распределению прибыли в пользу собственников (участников) в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов | 4323 | #4323# |

| вписываемый показатель (по платежам денежных потоков от финансовых операций) | 4328 | #4328# |

| прочие платежи | 4329 | #4329# |

| Сальдо денежных потоков от финансовых операций | 4300 | #4300# |

| Сальдо денежных потоков за отчетный период | 4400 | #4400# |

| Остаток денежных средств и денежных эквивалентов на начало отчетного периода | 4450 | #4450# |

| Остаток денежных средств и денежных эквивалентов на конец отчетного периода | 4500 | #4500# |

| Величина влияния изменений курса иностранной валюты по отношению к рублю | 4490 | #4490# |

Отчет о целевом использовании средств

| Наименование показателя | Код | #PERIOD# |

|---|---|---|

| Остаток средств на начало отчетного года | 6100 | #6100# |

| Поступило средств | ||

| Взносы и иные целевые поступления | 6220 | #6220# |

| Прибыль от предпринимательской и иной приносящей | 6240 | #6240# |

| Прочие поступления | 6250 | #6250# |

| Использовано средств | ||

| На целевые мероприятия | 6310 | #6310# |

| На содержание организации | 6320 | #6320# |

| На приобретение основных средств и иного имущества | 6330 | #6330# |

| Прочие | 6350 | #6350# |

| Остаток средств на конец отчетного года | 6400 | #6400# |

Отчет об изменениях капитала за год

| Наименование показателя | Код | Уставный капитал | Собственные акции, выкупленные у акционеров | Добавочный капитал | Резервный капитал | Нераспределенная прибыль (непокрытый убыток) | Итого |

|---|---|---|---|---|---|---|---|

| Величина капитала на | 3200 | ||||||

| За Увеличение капитала — всего: | 3310 | ||||||

| в том числе: чистая прибыль | 3311 | х | х | х | х | ||

| переоценка имущества | 3312 | х | х | х | |||

| доходы, относящиеся непосредственно на увеличение капитала | 3313 | х | х | х | |||

| дополнительный выпуск акций | 3314 | х | х | ||||

| увеличение номинальной стоимости акций | 3315 | х | х | ||||

| реорганизация юридического лица | 3316 | ||||||

| вписываемый показатель (по увеличению капитала) | 3319 | ||||||

| Уменьшение капитала — всего: | 3320 | ||||||

| в том числе: убыток | 3321 | х | х | х | х | ||

| переоценка имущества | 3322 | х | х | х | |||

| расходы, относящиеся непосредственно на уменьшение капитала | 3323 | х | х | х | |||

| уменьшение номинальной стоимости акций | 3324 | х | |||||

| уменьшение количества акций | 3325 | х | |||||

| реорганизация юридического лица | 3326 | ||||||

| дивиденды | 3327 | х | х | х | х | ||

| вписываемый показатель (по движению капитала за год) | 3329 | ||||||

| Изменение добавочного капитала | 3330 | х | х | х | |||

| Изменение резервного капитала | 3340 | х | х | х | х | ||

| Величина капитала на | 3300 |

Дополнительные проверки

Помимо бухгалтерской отчетности, имеются дополнительные данные об организации и подробный финансовый анализ ее деятельности:

* Звездочкой отмечены показатели, которые скорректированы по сравнению с данными ФНС и Росстата. Корректировка необходима, чтобы устранить явные формальные несоответствия показателей отчетности (расхождение суммы строк с итоговым значением, опечатки) и проводится по специально разработанному нами алгоритму.

Справка: Бухгалтерская отчетности представлена по данным ФНС и Росстата, раскрываемым в соответствии с законодательством РФ. Точность приведенных данных зависит от точности представления данных в ФНС и Росстат и обработки этих данных статистическим ведомством. При использовании этой отчетности настоятельно рекомендуем сверять цифры с данными бумажной (электронной) копии отчетности, размещенной на официальном сайте организации или полученной у самой организации. Финансовый анализ представленных данных не являются частью информации ФНС и Росстата и выполнен с использованием специализированного сервиса финансового анализа.