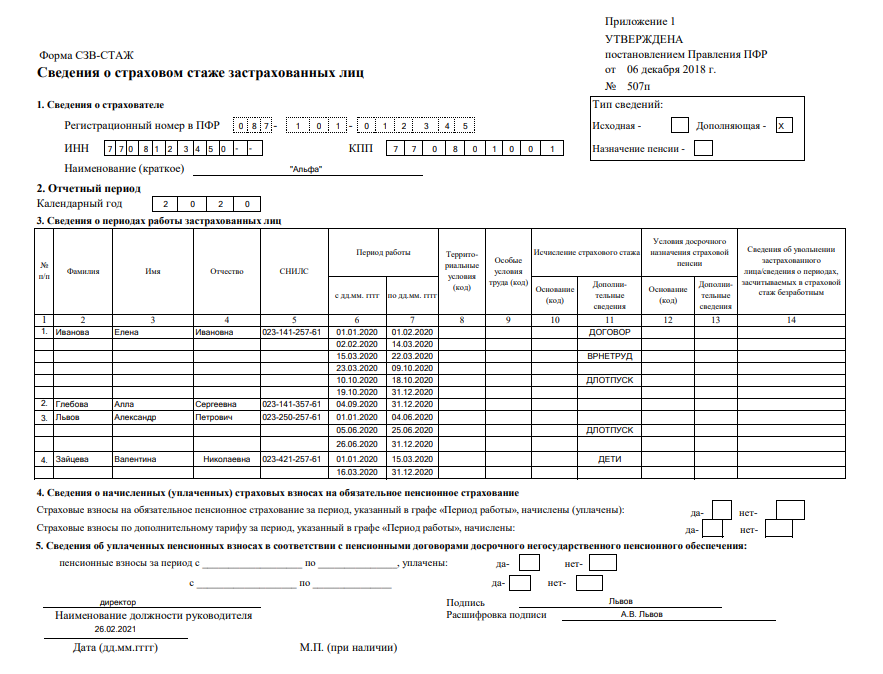

Корректирующая форма СЗВ-СТАЖ

Из нашей статьи вы узнаете:

Работодатели сдают в ПФР сведения о трудовой деятельности сотрудников. СЗВ-СТАЖ содержит информацию о периодах работы. Расскажем, что делать, если в этом отчёте допущена ошибка.

Кто и когда сдаёт СЗВ-КОРР

Форму СЗВ-КОРР сдают в том случае, если в уже представленном отчёте СЗВ-СТАЖ допущены ошибки: например, неправильный период работы сотрудника или неправильная сумма взносов.

Сдать корректирующую форму можно в любой момент после обнаружения ошибки: для неё не установлено сроков сдачи. Форму СЗВ-КОРР сдают вместе с бланком ОДВ-1 (тип «Исходная»), который включает в себя информацию о работодателе-страхователе.

Как исправить ошибки в СЗВ-СТАЖ

Есть три типа корректирующих форм:

Выбор формы зависит от того, какая ошибка допущена в исходном отчёте. При заполнении бланка указываются аббревиатуры.

Корректирующую форму подают в случае, если нужно исправить ошибку в зарегистрированных данных. Перечень таких ситуаций ограничен:

Второй тип применяется для отмены сведений — например, если в отчёте подали сведения о сотруднике, который уже не работает в организации. Особая форма подаётся, если в исходный отчёт забыли добавить данные о каком-то сотруднике.

Как сдать дополняющий СЗВ-СТАЖ

Если в отчёты за 2017 год и более поздние периоды не включили какого-то сотрудника, то такую ошибку исправляют с помощью формы СЗВ-СТАЖ с типом «Дополняющая». По таким сотрудникам ещё нет данных в ПФР, поэтому исправлять с помощью СЗВ-КОРР там пока нечего.

Также СЗВ-СТАЖ с типом «Дополняющая» подаётся, если в исходной форме допущены ошибки, из-за которых отчёт принят частично. Если ПФР отклонил сведения по некоторым сотрудникам, то сведения о них не попали на индивидуальный лицевой счёт. Такое возможно из-за ошибок со статусом «30».

Как сдать отменяющую СЗВ-СТАЖ

Отменяющая СЗВ-СТАЖ подаётся в том случае, если в отчёт по ошибке включён сотрудник, который уже не работал в компании в отчётном периоде. Если ПФР принял отчёт, то сведения по этому сотруднику попали на его ИЛС. Эти сведения отменяют отчётом СЗВ-КОРР с типом «ОТМН».

Как сдать СЗВ-КОРР с типом «ОСОБ»

Форму СЗВ-КОРР «ОСОБ» подают для предоставления сведений за периоды до 01.01.2017 на застрахованное лицо, сведения по которому отсутствовали в ранее предоставленной отчётности. В форме обязательно нужно заполнить разделы 1-3 и хотя бы один из разделов 4-6. Это зависит от того, какую информацию нужно дополнить: периоды работы, начисления по обычному или дополнительному тарифу.

В шапке формы указывают тип «ОСОБ». Отчёт сдаётся в общем порядке.

Важно: эта форма не используется для исправления СЗВ-СТАЖ.

Как сдать СЗВ-СТАЖ с типом КОРР

Если в отчёте были ошибочные сведения, которые ПФР принял и внёс на ИЛС сотрудника, исправить их можно с помощью отчёта СЗВ-КОРР «КОРР».

Например, если в СЗВ-СТАЖ не указаны некоторые периоды работы или условия работы для досрочной пенсии.

Этим же отчётом можно исправить данные о доходе, начисленных и уплаченных страховых взносах, страховом стаже сотрудника.

Штрафы за ошибки в отчёте СЗВ-СТАЖ

За нарушение сроков сдачи СЗВ-СТАЖ предусмотрен штраф в размере 500 рублей за каждое застрахованное лицо (п. 2 ст. 8, п. 2.1, 2.2 ст. 11, ст. 17 Закона от 1 апреля 1996 года № 27-ФЗ).

За нарушение формы предоставления отчётности штраф составит 1000 рублей (ч. 4 ст. 17 Закона от 1 апреля 1996 года № 27-ФЗ).

Отметим, что ПФР может оштрафовать только за нарушение срока сдачи СЗВ-СТАЖ. Выдать предписание и заставить сдать отчётность фонд не вправе. Это следует из статьи 17 Закона от 1 апреля 1996 года № 27-ФЗ.

Прежде чем вносить информацию на ИЛС застрахованного лица, ПФР сравнивает данные отчётов СЗВ-СТАЖ, СЗВ-М со сведениями из раздела 3 расчёта по взносам. Если расхождений нет, сведения вносятся на ИЛС. При наличии расхождений ПФР отправляет работодателю уведомление и просит либо пояснить расхождения, либо исправить ошибочные сведения. Без уведомления ПФР не вправе оштрафовать работодателя.

Исправить ошибки нужно в течение пяти рабочих дней. Если этого не сделать, последует штраф.

При этом если страхователь нашёл ошибки в отчёте раньше, чем это сделал ПФР, он может подать корректировочную форму в любой момент.

«Астрал Отчёт 5.0» поможет сдать отчётность точно в срок и без ошибок. В нашем сервисе только актуальные формы отчётов и список дел, который напомнит о сроках сдачи.

Страховые взносы: уточненный расчет и персучет

Порядок подачи уточненного расчета по взносам, если ФСС не принял к зачету расходы на выплату больничного в прошлом периоде. Ситуации, на которые стоит обратить внимание при подаче СЗВ-СТАЖ, чтобы избежать осложнений. Особенности заполнения СЗВ-КОРР за разные периоды.

Расчет по страховым взносам

Часто по итогам проверки ФСС не принимает к зачету расходы на выплату пособия по нетрудоспособности, поскольку они произведены с нарушением законодательства или не подтверждены документами. В этом случае страхователю следует доплатить страховые взносы в сумме непринятых к зачету расходов и представить в налоговый орган уточненный расчет по страховым взносам за период, в котором было допущено нарушение (письмо ФНС РФ от 05.03.2018 № ГД-4-11/4193@).

Допустим, при камеральной проверке ФСС было выявлено, что организация в октябре 2017 года выплатила работнику пособие по нетрудоспособности в завышенном размере. Фондом принято решение не принимать к зачету расходы в размере 999 ₽. В уточненном расчете по страховым взносам за 2017 год организации следует уменьшить (см. табл. 1):

Сумма, указанная в графе 2 строки 090 с признаком 1, также отражается в разделе 1 в строке 110 — сумма страховых взносов, подлежащих уплате за расчетный период. Разницу (3 529,29 – 2 530,29 = 999,00) следует уплатить до представления уточненного расчета в налоговый орган.

Персонифицированный учет

Страхователи впервые сдали ежегодную отчетность по новой форме СЗВ-СТАЖ. И теперь в 2018 году в ПФР нужно ежемесячно представлять только СЗВ-М. Однако очень вероятно, что придется корректировать ранее представленные сведения.

Если ошибку обнаружили специалисты ПФР и направили уведомление об устранении расхождений, сдать корректирующий отчет нужно в течение пяти рабочих дней с момента получения такого уведомления. Если вы сами заметили ошибку, представьте корректировку. Если вы сделаете это раньше, чем специалисты Фонда обнаружат ошибку, вы сможете избежать санкций, установленных ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ (п. 39 Приказа Минтруда от 21.12.2016 № 766н).

Чтобы избежать осложнений, при подаче сведений о стаже будьте внимательны в следующих ситуациях.

Если работник обратился с заявлением о представлении сведений в связи с выходом на пенсию, в течение трех рабочих дней подайте на него форму СЗВ-СТАЖ с типом «Назначение пенсии». Будьте аккуратны при выборе типа сведений: «Исходную» форму СЗВ-СТАЖ за отчетный период можно представить только один раз! Если на будущего пенсионера отправить форму с типом «Исходная», то по окончании отчетного периода невозможно будет отправить сведения с таким типом на всех работников за год.

Если в отчет за 2017 год забыли включить одного или нескольких работников, представьте на них форму СЗВ-СТАЖ с типом «Дополняющая». Будьте готовы к штрафу в размере 500 ₽ за каждого работника, поскольку представили сведения после 1 марта — с нарушением установленного срока (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ).

Если работник был включен в отчет ошибочно, чтобы отменить сведения, представьте форму СЗВ-КОРР с типом «ОТМН», заполните в ней только разделы 1 и 2.

Если обнаружили ошибку в представленных в ПФР сведениях о стаже за 2017 год, представьте форму СЗВ-КОРР с типом сведений «КОРР», заполнив разделы 1, 2 и 6.

Сдавайте отчетность в срок и без ошибок

Порядок представления СЗВ-КОРР за разные периоды

Форма СЗВ-КОРР представляется за любой период с 1996 года. Так корректируются данные, учтенные на лицевом счете в ПФР на основании отчетности, которая была представлена ранее по формам СЗВ-1, СЗВ-3, СЗВ-4-1(2), СЗВ-6-1(2), СЗВ-6-3, СЗВ-6-4, раздел 6 РСВ-1, СЗВ-СТАЖ.

В корректирующей форме обязательно заполняются отчетный и корректируемый периоды, разделы 1 (сведения о страхователе) и 2 (сведения о застрахованном лице). Заполнение граф разделов 3 и 4 зависит от корректируемого периода (см. табл. 2), разделов 4–6 — от того, что требуется исправить, то есть должен быть заполнен хотя бы один из них.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Что такое отчет сзв корр

IV. Порядок заполнения формы «Данные о корректировке

сведений, учтенных на индивидуальном лицевом счете

застрахованного лица (СЗВ-КОРР)»

4.1. Форма заполняется с целью корректировки сведений, учтенных на индивидуальном лицевом счете застрахованного лица на основании отчетности, ранее представленной страхователем.

В строке «Отчетный период, в котором представляются сведения», указывается отчетный период, в котором представляется форма в соответствии с кодировкой, указанной в разделе «Коды отчетных периодов», используемые при заполнении формы «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)», формы «Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета (ОДВ-1)», формы «Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)», формы «Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой или иной деятельности, засчитываемых в страховой стаж застрахованного лица (СЗВ-ИСХ)» Классификатора.

В строке «Отчетный период, за который корректируются сведения» указывается отчетный период, за который корректируются (отменяются) данные, учтенные на индивидуальном лицевом счете, в соответствии с кодировкой, указанной в разделе «Коды отчетных периодов, используемые при заполнении формы «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)», формы «Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета (ОДВ-1)», формы «Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)», формы «Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой или иной деятельности, засчитываемых в страховой стаж застрахованного лица (СЗВ-ИСХ)» Классификатора.

Если указан тип сведений «КОРР», то на индивидуальном лицевом счете застрахованного лица корректируются только данные, указанные в разделах: 3 «Сведения о корректировке данных», 4 «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах», 5 «Сведения о корректировке данных о сумме выплат и иных вознаграждений в пользу физического лица, занятого на соответствующих видах работ, с которых начислены страховые взносы по дополнительному тарифу» и 6 «Сведения о корректировке периодов работы застрахованного лица» формы:

— данные о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений застрахованного лица (раздел 4 «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах») заменяют данные, учтенные на индивидуальном лицевом счете застрахованного лица;

— данные о начисленных и уплаченных страховых взносах (раздел 4 «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах») дополняют данные, учтенные на индивидуальном лицевом счете застрахованного лица;

— данные разделов 5 «Сведения о корректировке данных о сумме выплат и иных вознаграждений в пользу физического лица, занятого на соответствующих видах работ, с которых начислены страховые взносы по дополнительному тарифу» и 6 «Сведения о корректировке периодов работы застрахованного лица» заменяют данные, учтенные на индивидуальном лицевом счете застрахованного лица.

Для отмены сведений за периоды по 2016 год включительно в форме с типом «ОТМН» заполняются только разделы: 1 «Сведения о страхователе», 2 «Сведения о застрахованном лице» и 3 «Сведения о корректировке данных».

Для отмены сведений за периоды с 2017 года (сведения по форме СЗВ-СТАЖ) заполняются разделы формы 1 «Сведения о страхователе» и 2 «Сведения о застрахованном лице».

На основании формы с типом сведений «ОТМН» данные, учтенные на ИЛС на основании отчетности за отчетный период, который корректируется, будут отменены.

Форма с типом «ОСОБ» представляется на застрахованное лицо, сведения по которому отсутствовали в отчетности, ранее представленной страхователем, за исключением отчетности по форме СЗВ-СТАЖ.

4.2. Раздел 1 «Сведения о страхователе» заполняется в соответствии с пунктом 2.1 Порядка.

4.3. Раздел 2 «Сведения о застрахованном лице» заполняется в соответствии с пунктом 5.3 настоящего Порядка.

4.4. Заполнение раздела 3 «Сведения о корректировке данных».

4.4.1. Данные в разделе указываются с учетом корректировки.

4.4.2. В графе 1 «Код категории застрахованного лица» указывается код категории застрахованного лица в соответствии с разделом «Код категории застрахованного лица, используемый при заполнении сведений для ведения персонифицированного учета» Классификатора.

Код категории застрахованного лица включая код «БЕЗР» указывается только при представлении сведений за отчетные периоды по 2016 год включительно (за исключением формы с типом «ОСОБ»).

4.4.3. В графе 2 «Тип договора» указывается одно из значений:

4.4.4. Графы 3 «Номер договора» и 4 «Дата заключения договора» заполняются при корректировке данных за периоды по 2001 год включительно.

4.4.5. Графа 5 «Код дополнительного тарифа» заполняется в соответствии с разделом «Код дополнительного тарифа, используемый при заполнении форм «Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)», формы «Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой и иной деятельности, засчитываемых в страховой стаж застрахованного лица (СЗВ-ИСХ)» Классификатора.

Заполняется только для лиц, на заработок которых начисляются страховые взносы по дополнительному тарифу (например, для членов летных экипажей воздушных судов гражданской авиации).

4.5. Заполнение раздела 4 «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, страховом стаже застрахованного лица».

Раздел заполняется при необходимости корректировки данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, страховом стаже застрахованного лица, учтенных на индивидуальном лицевом счете застрахованного лица, на основании отчетности, представленной страхователями за предыдущие отчетные периоды.

4.5.1. В графе 1 «Код месяца, сумма за который корректируется» указывается код месяца, в соответствии с разделом «Коды месяца, данные о сумме выплат по которому корректируются, используемые при заполнении формы «Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)» Классификатора, данные за который корректируются.

4.5.2. В графе «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных в пользу застрахованного лица» указываются данные о сумме заработка (вознаграждения), дохода, сумме выплат и иных вознаграждений с учетом их корректировки.

4.5.3. В графе 2 «Сумма выплат, всего, руб. коп.» указывается сумма заработка (вознаграждения), дохода, сумма выплат и иных вознаграждений в пользу застрахованного лица с учетом корректировки:

сумма за вычетом начислений по больничным листкам (листкам нетрудоспособности) и стипендиям указывается в графе «На которую начислены страховые взносы, входящая в базу для начисления страховых взносов, не превышающую предельную»;

при корректировке сведений за отчетные периоды с 2010 года в графе «Сумма выплат, всего, руб. коп.» указывается сумма выплат и иных вознаграждений, начисленных плательщиками страховых взносов в пользу физического лица в рамках трудовых отношений, в том числе трудовых договоров, гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, договоров авторского заказа и других договоров, предусмотренных пунктом 1.5 настоящего Порядка, в том числе входящая в базу для начисления страховых взносов, не превышающую предельную (указывается в графе 3 «Всего:») и входящая в базу для начисления страховых взносов, входящих в базу, превышающую предельную (графа 5 «Всего:»).

4.5.4. Заполнение графы «Сведения о доначисленных страховых взносах»:

4.5.4.1. Указывается сумма страховых взносов, доначисленная за отчетный период, за который производится корректировка сведений (период указан в графе 1 «Код месяца, сумма выплат за который корректируется») по результатам уточнения данных о сумме выплат.

При корректировке сведений за отчетные периоды 2001 года заполняется только графа 7 «Уплачиваемые страхователем». Графа 8 «Уплачиваемые из заработка ЗЛ» не заполняется.

4.5.4.3. Данные о корректировке сведений за отчетные периоды с 2002 по 2013 годы указываются в графах 9 «На страховую пенсию» и 10 «На накопительную пенсию».

4.5.4.4. Для плательщиков страховых взносов, осуществляющих выплаты и иные вознаграждения в пользу членов экипажей судов, зарегистрированных в Российском международном реестре судов, в отношении членов экипажей судов сумма начисленных страховых взносов не указывается.

4.5.4.5. Данные о доначисленных страховых взносах за отчетные периоды с 2014 года указываются в графе 11 «По тарифу страховых взносов на сумму выплат и иных вознаграждений, входящих в базу, не превышающую предельную».

4.5.4.6. Данные о доначисленных страховых взносах по дополнительному тарифу указывается в графе 9 «На страховую пенсию».

В этом случае форма СЗВ-КОРР должна содержать только эти данные.

4.5.5. Заполнение графы «Сведения об уплаченных страховых взносах».

Графы 12 «На страховую пенсию» и 13 «На накопительную пенсию» заполняются при корректировке сведений за отчетные периоды только для плательщиков страховых взносов, не осуществляющих выплаты в пользу физических лиц.

Указываются данные о суммах страховых взносов, уплаченных в отчетном периоде, в рублях и копейках. Учитываются суммы авансовых платежей. Сумма излишне уплаченных (взысканных) страховых взносов не учитывается.

4.6. Заполнение раздела 5 «Сведения о корректировке данных о сумме выплат и иных вознаграждений в пользу физического лица, занятого на соответствующих видах работ, с которых начислены страховые взносы по дополнительному тарифу».

4.6.2. Графы 1 «Код месяца, сумма выплат за который корректируется» и 2 «Код специальной оценки условий труда» заполняются в соответствии с разделами «Коды месяца, данные о сумме выплат по которому корректируются, используемые при заполнении формы «Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)», и «Коды «Условия досрочного назначения страховой пенсии: основание», используемые при заполнении форм «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)», «Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)», формы «Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой и иной деятельности, засчитываемых в страховой стаж застрахованного лица (СЗВ-ИСХ)» Классификатора.

За отчетные периоды с 2017 года в случае корректировки сведений о стаже застрахованного лица, имеющего период получения пособия по безработице, период участия в оплачиваемых общественных работах и период переезда или переселения по направлению государственной службы занятости в другую местность для трудоустройства (пункт 4 части 1 статьи 12 Федерального закона от 28 декабря 2013 г. N 400-ФЗ), в графе 9 «Сведения об увольнении застрахованного лица/сведения о периодах, засчитываемых в страховой стаж безработным» указывается значение БЕЗР.

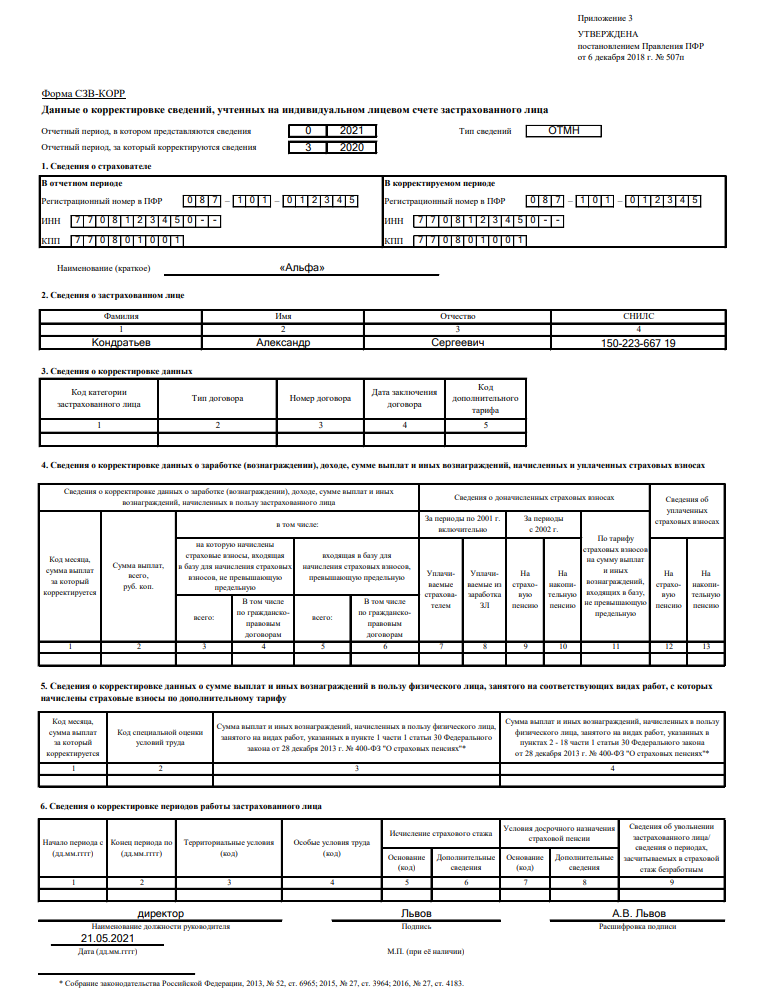

СЗВ‑КОРР

Порядок заполнения формы «Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица» (СЗВ-КОРР)

Форма «СЗВ-КОРР» заполняется с целью корректировки данных, учтенных на ИЛС на основании отчетности, ранее представленной страхователями.

В графе «Отчетный период, в котором представляются сведения» указывается отчетный период, в котором представляется форма, в соответствии с кодировкой, указанной в Классификаторе (Коды отчетных периодов).

В графе «Отчетный период, за который корректируются сведения» указывается отчетный период, за который корректируются (отменяются) данные, учтенные на индивидуальном лицевом счете, в соответствии с кодировкой, указанной в Классификаторе.

В графе «Тип сведений» указывается один из кодов типа формы сведений — корректирующая (КОРР), отменяющая (ОТМН) и особая (ОСОБ).

Если указан тип сведений КОРР, то на индивидуальном лицевом счете застрахованного лица корректируются только данные, указанные в разделах 3–6 формы:

В форме с типом ОТМН заполняются только 1–2 разделы формы.

На основании формы с типом сведений ОТМН данные, учтенные на ИЛС на основании отчетности за отчетный период, который корректируется, будут отменены.

Форма с типом ОСОБ представляется на застрахованное лицо, сведения по которому отсутствовали в отчетности, ранее представленной страхователем.

Раздел 1 «Сведения о страхователе»

В позиции «Регистрационный номер в ПФР» указывается регистрационный номер страхователя, присвоенный ему при регистрации в качестве страхователя по обязательному пенсионному страхованию.

В позиции «ИНН» указывается ИНН (индивидуальный номер налогоплательщика) в соответствии со свидетельством о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации.

Для физического лица ИНН указывается в соответствии со свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

При заполнении плательщиком ИНН, который состоит из десяти знаков, в зоне из двенадцати ячеек, отведенных для записи показателя ИНН, в последних двух ячейках следует проставить прочерк.

В позиции «КПП» (код причины постановки на учет по месту нахождения организации) КПП указывается в соответствии со свидетельством о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации.

КПП по месту нахождения обособленного подразделения указывается в соответствии с уведомлением о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения обособленного подразделения на территории Российской Федерации.

В позиции «Наименование (краткое)» указывается краткое наименование организации в соответствии с учредительными документами (допускается наименование в латинской транскрипции) либо наименование отделения иностранной организации, осуществляющей деятельность на территории Российской Федерации, обособленного подразделения.

Подразделы «В отчетном периоде» и «В корректируемом периоде» обязательны к заполнению.

Раздел 2 «Сведения о застрахованном лице»

В графе «Фамилия» указывается фамилия застрахованного лица, на которое представляется форма СЗВ-КОРР (при наличии).

В графе «Имя» указывается имя застрахованного лица, на которое представляется форма СЗВ-КОРР (при наличии).

В графе «Отчество» указывается отчество застрахованного лица, на которое представляется форма СЗВ-КОРР (при наличии).

Графы «Фамилия» и (или) «Имя» обязательны для заполнения.

В графе «СНИЛС» указывается страховой номер индивидуального лицевого счета застрахованного лица, на которое представляется форма СЗВ-КОРР.

Данные, указанные в вышеперечисленных графах, должны соответствовать данным, указанным в страховом свидетельстве обязательного (государственного) пенсионного страхования (выдается Пенсионным фондом Российской Федерации).

Раздел 3 «Сведения о корректировке данных»

Данные в разделе указываются с учетом корректировки.

В графе «Код категории застрахованного лица» указывается код категории застрахованного лица в соответствии с Классификатором.

В графе «Тип договора» указывается одно из значений:

Графы «Номер договора» и «Дата заключения договора» заполняются при корректировке данных за периоды до 2001 г. включительно.

Графа «Код дополнительного тарифа» заполняется в соответствии с одноименным классификатором параметров приложения 1. Заполняется только для лиц, на заработок которых начисляются страховые взносы по дополнительному тарифу (например, для членов летных экипажей воздушных судов гражданской авиации).

Раздел 4 «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, страховом стаже застрахованного лица»

Раздел заполняется при необходимости корректировки данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, страховом стаже застрахованного лица, учтенных на индивидуальном лицевом счете застрахованного лица, на основании отчетности, представленной страхователями за предыдущие отчетные периоды.

В графе «Код месяца, сумма за который корректируется» указывается код месяца (в соответствии с Классификатором), данные за который корректируются.

В графе «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных в пользу застрахованного лица» указываются данные о сумме заработка (вознаграждения), дохода, сумме выплат и иных вознаграждений с учетом их корректировки.

В графе «Сумма выплат, всего, руб. коп.» указывается сумма заработка (вознаграждения), дохода, сумма выплат и иных вознаграждений в пользу застрахованного лица с учетом корректировки:

Заполнение графы «Сведения о доначисленных страховых взносах»

Указывается сумма страховых взносов, доначисленная за отчетный период, за который производится корректировка данных (указан в графе 1), по результатам уточнения данных о сумме выплат.

Для плательщиков страховых взносов, осуществляющих выплаты и иные вознаграждения в пользу членов экипажей судов, зарегистрированных в Российском международном реестре судов, в отношении членов экипажей судов сумма начисленных страховых взносов не указывается.

В этом случае форма СЗВ-КОРР должна содержать только эти данные.

Заполнение графы «Сведения об уплаченных страховых взносах»

Графа заполняется при корректировке сведений за отчетные периоды 2010–2013 гг. только для плательщиков страховых взносов, не осуществляющих выплаты в пользу физических лиц.

Указываются данные о суммах страховых взносов, уплаченных в отчетном периоде, в рублях и копейках. Учитываются суммы авансовых платежей. Суммы излишне уплаченных (взысканных) страховых взносов не учитываются.

Раздел 5 «Сведения о корректировке данных о сумме выплат и иных вознаграждений в пользу физического лица, занятого на соответствующих видах работ, с которых начислены страховые взносы по дополнительному тарифу»

Раздел заполняется в случае необходимости корректировки данных о суммах выплат, на которые начислены страховые взносы по дополнительному тарифу, учтенных на индивидуальных лицевых счетах застрахованных лиц, занятых на видах работ, указанных в п. 1–18 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

Графы «Код месяца, сумма выплат за который корректируется» и «Код специальной оценки условий труда» заполняются в соответствии с Классификатором.

В графах о сумме выплат и иных вознаграждений, начисленных в пользу физического лица, занятого на видах работ, указанных в п. 1–18 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ, указывается сумма выплат и иных вознаграждений с учетом суммы корректировки.

Раздел 6 «Сведения о корректировке периодов работы застрахованного лица»

Заполняется аналогично форме СЗВ-СТАЖ (раздел 3). Указываются данные с учетом их корректировки.