Хозрасчёт

Хозрасчёт или хозяйственный расчёт — термин, широко использовавшийся в условиях социалистической экономики, предполагавший такое ведение хозяйственной деятельности на социалистическом предприятии, когда окупаются все затраты на производство продукции, у предприятия и его работников появляются экономические стимулы, что приводит к увеличению объема производства, улучшению качества продукции, увеличению заработной платы.

Большая советская энциклопедия определяла хозрасчёт следующим образом:

Хозяйственный расчёт, система экономических отношений, возникающая в процессе социалистического воспроизводства между обществом в целом и отдельными его производственными звеньями (предприятиями, объединениями) и между самими подразделениями по поводу общественно необходимых затрат труда и распределения чистого дохода предприятий. Государство организует Х. р., законодательно оформляя хозрасчётные отношения в правовых и административных актах. На практике Х. р. выступает как метод ведения хозяйства и управления, сущность которого состоит в том, что каждое предприятие в денежной форме соизмеряет затраты на производство и результаты своей хозяйственной деятельности, покрывает свои расходы денежными доходами от реализации продукции и обеспечивает рентабельность производства. Поэтому рентабельность и самоокупаемость составляют важнейшие особенности этого метода. Х. р., базирующийся на общественной собственности на средства производства, принципиально отличается от коммерческого расчёта, который служит частным интересам. Х. р. осуществляется в интересах всего общества, повышения благосостояния трудящихся, то есть направлен на реализацию основного экономического закона социализма. Он позволяет сочетать интересы общества с интересами отдельных коллективов предприятий и каждого трудящегося.

Содержание

История

Теоретические основы хозяйственного расчёта были заложены В. И. Лениным, который писал: «перевод госпредприятий на так называемый хозяйственный расчет неизбежно и неразрывно связан с новой экономической политикой, и в ближайшем будущем неминуемо этот тип станет преобладающим, если не исключительным» (Полное собрание соч., 5 изд., т. 44, с. 342—43). [1]

Однако в начале 1923 года все государственные тресты были переведены на коммерческий расчет (сб. НЭП и хозрасчет М., 1991), а не на хозяйственный расчет, таким образом точка зрения Ленина была проигнорирована.

Дальнейшее развитие хозяйственный расчёт в СССР получил в документах КПСС и Советского правительства, в работах экономистов СССР. [1]

Интерес к хозрасчёту возникал в годы хозяйственной реформы 1965 года и в годы перестройки.

Принципы хозрасчёта

Основные принципы хозяйственного расчёта: [1]

Хозрасчёт основан на использовании товарно-денежных отношений, характерных для капиталистической экономики — в частности таких категорий, как цена, прибыль, себестоимость продукции и т. п. [1]

Медицинский хозрасчет

Сегодня без очередей можно разве что врача на дом вызвать. В противном случае придется простоять в поликлинике сначала за талоном, потом непосредственно к специалисту. У работающего человека нет столько времени: работодателю ведь ничего не объяснишь. В такой ситуации ничего, кроме как “идти за деньги”, не остается.

За палату повышенной комфортности с рожениц берут тысячу рублей в сутки

В настоящее время в областном центре разрешение на оказание платных медицинских услуг имеют все городские больницы и поликлиники, областной госпиталь для ветеранов войн. Роддом № 4 оказывает сервисные услуги. В областной больнице, в НИИ материнства и детства функционируют целые хозрасчетные отделения.

Платные услуги в госмедучреждениях можно назвать “добровольно платными”, ведь есть альтернатива – идти бесплатно, с полисом. Но у платных есть два безоговорочных преимущества: они позволяют избежать очередей и не надо никаких документов.

А что же качество услуг? По логике вещей, оно такое же: в поликлиниках и больницах “заденежных” пациентов принимают те же врачи, что и бесплатных. Человек платит лишь за скорость попадания на прием.

В НИИ материнства и детства ведется предварительная запись к специалистам. Достаточно выбрать время, прийти и заплатить.

В ивановском роддоме № 4 есть так называемые палаты повышенной комфортности. Отличаются они от обычных тем, что одноместные и имеют отдельный вход для родственников роженицы, которую разрешается навещать. Непосредственное оформление в эти палаты происходит только после родов. Стоит такое комфортное пребывание тысячу рублей в сутки.

Словом, в каждом ивановском учреждении свои правила и порядки.

На одинаковые услуги цены могут быть разные

Нет однообразия и в ценовой политике. Это может быть вызвано, в частности, тем, что одинаковые по наименованию работы могут иметь разное содержание (разные методики выполнения работ). Одинаковые услуги могут выполняться специалистами разной квалификации. Крупные учреждения имеют более высокие показатели накладных расходов и т. д. То есть чем статуснее медучреждение, тем выше в нем цены.

Как поясняют в департаменте здравоохранения, медицинские учреждения самостоятельно определяют расценки на оказываемые услуги. Цены на них формируются из затраченных учреждением средств. То есть если человек лежит в платной палате, то он заплатил за ремонт, который в ней произведен, за стоящий в ней телевизор и т. д. А когда это всё окупится, больница начнет на этом зарабатывать.

Деньги идут на заработную плату и лекарства

У многих возникает вопрос: куда тратятся полученные средства? Как разъясняют в департаменте здравоохранения, деньги идут на заработную плату персоналу, коммунальные услуги, на амортизацию оборудования, медикаменты и прочее. Более половины вырученных средств идет на зарплаты персоналу. Получается, что врач материально заинтересован в большем обслуживании хозрасчетных клиентов. Но, по правилам, врач должен принимать “платников” в нерабочее время. На практике же некоторые специалисты принимают по хозрасчету в рабочее время и без очереди, то есть в ущерб пришедшим бесплатно.

Кстати, при оказании платных услуг между пациентом и медучреждением заключается соответствующий договор. После оплаты выдается чек. Эти документы лучше хранить, так как только они являются доказательством самого факта приема. Любые претензии по поводу лечения без них не принимаются.

Значение слова «хозрасчёт»

Источник (печатная версия): Словарь русского языка: В 4-х т. / РАН, Ин-т лингвистич. исследований; Под ред. А. П. Евгеньевой. — 4-е изд., стер. — М.: Рус. яз.; Полиграфресурсы, 1999; (электронная версия): Фундаментальная электронная библиотека

ХОЗРАСЧЁТ, а, мн. нет, м. (нов.). Плановое ведение хозяйства предприятия на основе самоокупаемости, без помощи средств государственного бюджета; см. [хоз]. Перевести предприятие на х.

Источник: «Толковый словарь русского языка» под редакцией Д. Н. Ушакова (1935-1940); (электронная версия): Фундаментальная электронная библиотека

хозрасчёт

1. экон. то же, что хозяйственный расчёт; метод планового ведения хозяйства, предполагающий возмещение расходов за счёт собственных доходов ◆ Были переведённые на хозрасчёт и на хозрасчёт не переведённые. В. П. Катаев, «Время, вперёд!», 1931-1932 г. (цитата из НКРЯ) ◆ Полный хозрасчёт — это полная самостоятельность и ответственность предприятия за результаты своей деятельности, полная самоокупаемость и переход на самофинансирование, обеспечивающее не только покрытие текущих затрат, но и осуществление технического перевооружения, реконструкции и развития производства за счёт средств, заработанных самим предприятием, и предоставленных ему кредитов. Тамара Виркунен, Борис Губин, «„Новое платье“ хозрасчёта», 1988 г. // «Работница» (цитата из НКРЯ)

Фразеологизмы и устойчивые сочетания

Делаем Карту слов лучше вместе

Привет! Меня зовут Лампобот, я компьютерная программа, которая помогает делать Карту слов. Я отлично умею считать, но пока плохо понимаю, как устроен ваш мир. Помоги мне разобраться!

Привет! Меня зовут Лампобот, я компьютерная программа, которая помогает делать Карту слов. Я отлично умею считать, но пока плохо понимаю, как устроен ваш мир. Помоги мне разобраться!

Спасибо! Я стал чуточку лучше понимать мир эмоций.

Вопрос: обзаводиться — это что-то нейтральное, положительное или отрицательное?

Хозрасчет — это… принципы хозрасчета

Литература

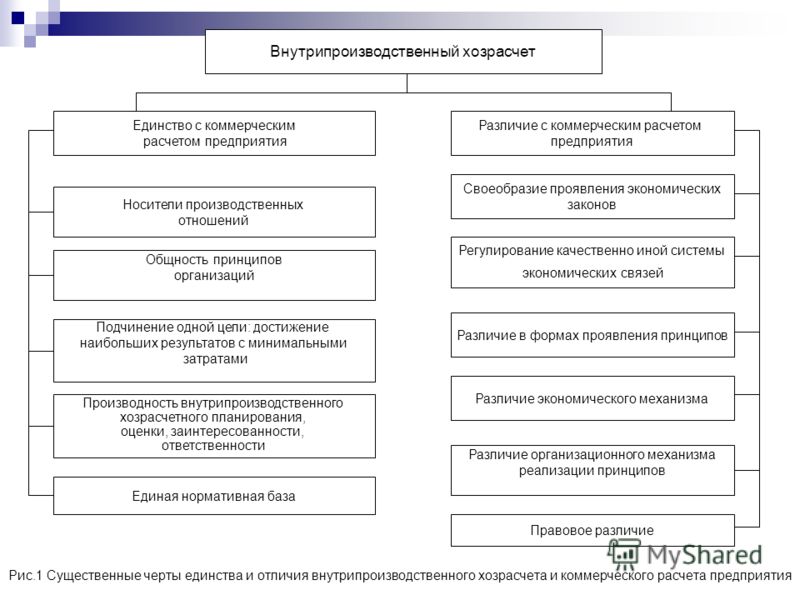

Хозрасчет структурных подразделений предприятия.

Хозяйственный расчет структурных подразделений является органической частью коммерческого расчета предприятия и охватывает систему экономических отношений цехов, отделов, служб, участков, бригад с предприятием и между собой.

Реализация принципов хозяйственного расчета структурных подразделений предусматривает:

· регламентацию прав и обязанностей каждого подразделения,

· предоставление подразделениям необходимой оперативно-хозяйственной самостоятельности и маневрирования производственными ресурсами, в выборе путей выполнения плановых заданий, в мобилизации внутрипроизводственных резервов,

· установление обоснованных плановых заданий подразделениям, обеспечивающим выполнение задач, стоящих перед предприятием,

· создание системы материального стимулирования коллективов подразделений,

· разработку системы экономической ответственности подразделений за причиненный материальных ущерб предприятию или другим подразделениям.

Основные задачи, которые должен выполнять внутрифирменный хозрасчет, сводятся к следующим:

— способствовать достижению конечных результатов предприятия, выполнению текущих задач с наименьшими затратами;

— содействовать повышению эффективности производства на основе изыскания и полного использования имеющихся резервов;

— способствовать повышению качества и конкурентоспособности продукции;

— обеспечивать объективную оценку результатов труда каждого внутрипроизводственного подразделения и работника;

— обеспечивать мотивацию творческой активности персонала на достижение наилучших экономических результатов.

Для организации внутрифирменного хозрасчета необходимы соответствующие условия, без которых реализация его принципов невозможна. Важнейшими из таких условий являются:

— научно-обоснованное внутрифирменное планирование и оперативно- производственное регулирование;

— наличие научно-обоснованных норм и нормативов на трудовые, производственные, оборотные и финансовые ресурсы;

— достоверный внутрифирменный бухгалтерский и оперативный учет хозяйственной деятельности структурных подразделений;

— компьютеризация, наличие специального пакета прикладных программ для нормирования, планирования и учета;

— наличие необходимой контрольно-измерительной и весовой аппаратуры.

Ключевые задачи

Внутренний хозрасчет предполагает финансирование цехов, производственных единиц, служб, отделов и прочих подразделений, участвующих в экономических отношениях. Он необходим для эффективного использования резервов и достижения более высоких результатов в работе всей компании в целом. В качестве ключевых задач внутреннего хозрасчета выступают:

Внутренний хозрасчет выступает как органическая часть общей системы хозяйствования предприятия. Он формируется при сочетании самостоятельности подразделения и централизованного планового руководства, рентабельности и окупаемости, материальной ответственности и заинтересованности, единства интересов каждого сотрудника и всего коллектива в целом.

История

Суть хозяйственного расчёта была раскрыта В. И. Лениным, который писал: «Перевод госпредприятий на так называемый хозяйственный расчёт неизбежно и неразрывно связан с новой экономической политикой, и в ближайшем будущем неминуемо этот тип станет преобладающим, если не исключительным. Фактически это означает, в обстановке допущенной и развивающейся свободы торговли, перевод госпредприятий в значительной степени на коммерческие, капиталистические основания. Это обстоятельство, в связи с острой необходимостью повысить производительность труда, добиться безубыточности и прибыльности каждого госпредприятия, в связи с неизбежным ведомственным интересом и преувеличением ведомственного усердия, неминуемо порождает известную противоположность интересов между рабочей массой и директорами, управляющими госпредприятий или ведомствами, коим они принадлежат. Поэтому и по отношению к госпредприятиям на профсоюзы безусловно ложится обязанность защиты классовых интересов пролетариата и трудящихся масс против их нанимателей.»

Хорошо видно, что для Ленина в 1921 году хозяйственный расчёт фактически означает перевод госпредприятий на коммерческие, капиталистические основания. В этих условиях остро стоит вопрос перерождения директоров, управляющих госпредприятий в буржуйчиков и защиты интересов трудящихся от их нанимателей. Отметим, В. И. Ленин указывал, что переход к НЭПу и хозрасчёту это вынужденный и временный шаг назад к капитализму в социалистическом государстве.

Дальнейшее развитие хозяйственный расчёт в СССР получил после 1953 г. с приходом к власти Хрущёва Н. С.. Он упоминается в документах КПСС и Советского правительства, в работах экономистов СССР. Как видно по цитате из БСЭ, представленной выше, в это время понятие «хозяйственный расчёт» претерпевает изменения и отрывается от понятия «коммерческий расчёт».

Интерес к хозрасчёту возникал в годы хозяйственной реформы 1965 года и в годы перестройки.

Во время правления Горбачева М. С. и начатой им перестройки понятие хозяйственный расчёт или хозрасчёт возвращается к ленинскому и опять включает в себя перевод госпредприятий в на коммерческие, капиталистические основания. В это время хозрасчёт часто используется в связке с понятиями регулирование рублем и свобода рынка. Хотя как при хозрасчёте будут функционировать министерства образования, здравоохранения, МЧС, МВД, армия, научно-исследовательские институты экономисты того времени так и не нашли ответы. А ведь эти министерства затрагивают интересы всего населения и в этих министерствах трудились около половины трудоспособного населения СССР.

В социалистических странах идея хозрасчёта также получила широкое распространение. Например Китай, Куба.

В современной России и СНГ термин «хозрасчёт» практически вышел из широкого употребления, так как приватизация государственных предприятий, акционирование и создание многочисленных негосударственных производственных и торговых структур по умолчанию предполагает, что ведение эффективной экономической деятельности в них возможно только на основе коммерческого расчёта. Хотя практика показала, что для многих предприятий приватизация и переход на хозрасчёт[прояснить] не всегда приводили к эффективной экономической деятельности, а зачастую приводили к деградации производства и закрытию предприятий.

Сколько минут и километров в день нужно ходить?

Литература

История

Теоретические основы хозяйственного расчёта были заложены В. И. Лениным, который писал: «перевод госпредприятий на так называемый хозяйственный расчет неизбежно и неразрывно связан с новой экономической политикой, и в ближайшем будущем неминуемо этот тип станет преобладающим, если не исключительным» (Полное собрание соч., 5 изд., т. 44, с. 342—43).

Однако в начале 1923 года все государственные тресты были переведены на коммерческий расчёт (сб. НЭП и хозрасчет М., 1991), а не на хозяйственный расчёт, таким образом или точка зрения Ленина была проигнорирована, или он не делал разницы между этими терминами в отличие от советских обществоведов-начётчиков.

Дальнейшее развитие хозяйственный расчёт в СССР получил в документах КПСС и Советского правительства, в работах экономистов СССР.

Интерес к хозрасчёту возникал в годы хозяйственной реформы 1965 года и в годы перестройки.

В социалистических странах идея хозрасчёта также получила широкое распространение.

В современной России термин «хозрасчёт» практически вышел из широкого употребления, т. к. приватизация государственных предприятий, акционирование и создание многочисленных негосударственных производственных и торговых структур по умолчанию предполагает, что ведение эффективной экономической деятельности в них возможно только на основе коммерческого расчёта.

Развитие модели

При таком способе хозяйствования встает вопрос о переносе принципов, приведенных выше, с предприятия в целом на конкретного сотрудника. Речь, в частности, о формировании внутренней модели, выступающей как инструмент повышения результативности труда. Эффективная деятельность организации в условиях рынка возможна при четком и правильно организованном взаимодействии всех подразделений, заинтересованности коллективов и отдельных служащих в достижении высоких показателей. Как показывает практика, выдвижение хозрасчета в качестве метода и принципа хозяйствования на уровне первичных звеньев, базирующихся на сравнении результатов с расходами, непосредственно и прямо не стимулирует работников и не усиливает их ответственность за итоги деятельности. В этой связи требуется приближение модели к конкретному сотруднику. Другими словами, цели и ориентиры хозрасчета переносятся на внутрихозяйственные взаимоотношения.

Определение БСЭ

Большая советская энциклопедия определяет хозрасчёт следующим образом:

Хозяйственный расчёт — система экономических отношений, возникающая в процессе социалистического воспроизводства между обществом в целом и отдельными его производственными звеньями (предприятиями, объединениями) и между самими подразделениями по поводу общественно необходимых затрат труда и распределения чистого дохода предприятий. Государство организует Х. р., законодательно оформляя хозрасчётные отношения в правовых и административных актах. На практике Х. р. выступает как метод ведения хозяйства и управления, сущность которого состоит в том, что каждое предприятие в денежной форме соизмеряет затраты на производство и результаты своей хозяйственной деятельности, покрывает свои расходы денежными доходами от реализации продукции и обеспечивает рентабельность производства. Поэтому рентабельность и самоокупаемость составляют важнейшие особенности этого метода. Х. р., базирующийся на общественной собственности на средства производства, принципиально отличается от коммерческого расчёта, который служит частным интересам. Х. р. осуществляется в интересах всего общества, повышения благосостояния трудящихся, то есть направлен на реализацию основного экономического закона социализма.

Важность финансово-банковской системы для хозрасчета

Именно финансовые органы осуществляют постоянный контроль своевременной уплаты налогов государственными и частными предприятиями. Использование банковскими структурами кредитных санкций стимулирует руководителей организаций искать вариант эффективного применения всех имеющихся ресурсов. Такие способы воздействия на предприятия, как возвратность, целевое применение кредитов, срочность, позволяют банкам воздействовать на обращение и изготовление товаров, своевременно выявлять и предлагать способы ликвидации потерь бесхозяйственности, непроизводительных расходов, проверять счета. Хозрасчета многие компании боятся, понимая, что у него есть масса «подводных камней». Данная система постоянно модернизируется, развивается, идет в ногу с изменениями, происходящими в отечественной и мировой экономике. Так что такое хозрасчет? Это сложная система, в которой все элементы взаимосвязаны между собой.

Особенности сельскохозяйственных организаций

Основное развитие хозрасчета для подобных компаний определяется важными принципами:

Самофинансирование предполагает покрытие всех затрат компанией за счёт личных денежных ресурсов. Выручки компании от продажи своей продукции должно хватать на фонд накопления и потребления. У государства есть право осуществлять регулирование такими параметрами рынка, как налоговые и процентные ставки, тарифы. Контролируя их уровень, оно получает возможность создавать оптимальные условия реализации и производства товаров.

Суть хозрасчета в СССР

Каждой производственной единице (бригаде, ферме, отделению, цеху) в денежном и натуральном выражении доводится план производства продукции, лимит затрат, фонд основной и дополнительной оплаты труда на год, квартал с разбивкой по месяцам.

Как показывают факты, в колхозах «Победа», им. Кирова, «Маяк», «Знамя Советов», совхозе «Заря» и в некоторых других месячные задания по лимитам затрат не устанавливаются, в отдельных хозяйствах доводятся они с большим опозданием. Планирование должно проводиться непосредственно в бригаде, на ферме с участием всего коллектива подразделения. Сами исполнители лучше знают имеющиеся возможности и то, как их полнее использовать.

Важная задача хозрасчета в СССР

Важная задача хозрасчета в СССР – материальная заинтересованность всех работников в конечных результатах, в увеличении производства продукции. За ходом выполнения плановых заданий должен быть установлен соответствующий контроль. Это достигается организацией первичного бухгалтерского учета, ежемесячным подведением итогов работы по каждой ферме, бригаде, отделению, звену, цеху.

Глубокий экономический анализ является непременным условием квалифицированного руководства хозяйством, подразделением. К сожалению, кое-где этому вопросу не уделяется должного внимания. Есть факты, когда итоги хозяйственно-финансовой деятельности, бригад, отделений, звеньев, ферм в течение года на совещаниях подразделений не обсуждаются. Да и в ходе их годового рассмотрения иногда причины неудовлетворительного выполнения планов, убыточности по-настоящему не вскрываются.

Нельзя считать нормальным, когда совещания членов механизированных звеньев по итогам прошлого (1981) года проведены только в колхозе «Путь Ленина», «Искра», им. Чапаева.

Разновидности хозрасчета

Существует подразделение хозрасчета по форме организации на внутрихозяйственный и общехозяйственный. Первый вариант предполагает экономические отношения с государством или иными компаниями отдельных хозяйств. Внутрихозяйственный расчёт связан с взаимоотношениями в самом предприятии, например между отдельными подразделениями. Среди распространённых в настоящее время методов хозяйствования ведущие позиции принадлежат трем вариантам расчета: коммерческому, внутрифирменному, хозяйственному.

Хозяйственный расчет распространяется в наши дни на предприятия, которые полностью либо в больше степени принадлежат государству. Его задачей является обеспечение эффективной деятельности организации, направленной на полную окупаемость расходов, а также динамичное развитие.

Коммерческий расчет функционирует на предприятиях всех видов собственности, направлен на получение максимальной материальной прибыли. Коммерческие структуры могут рассчитывать на помощь государства, денежный кредит или перевод. Хозрасчет в таком случае зависит от объемов выпускаемой продукции, а также степени самостоятельности (финансовой независимости) компании.

Для возмещения понесенных расходов владельцы компаний ищут пути снижения финансовых, материальных, трудовых ресурсов. Особенностью данного варианта хозрасчета является предоставление филиалам и подразделениям оперативной самостоятельности.

Внутрифирменный расчет возник как некий вариант финансовых отношений внутри компании. Его задачей является создание полноценной, сбалансированной деятельности всех отделений фирмы.

Взаимосвязь трех этих моделей осуществляется посредством хозяйственного механизма.

Классификация хозрасчета

Данный метод ведения хозяйственной деятельности с точки зрения организационной позиции подразделяется на внутрихозяйственный и общехозяйственный варианты.

Хозрасчет — это экономические отношения, которые устанавливаются между государственными и частными организациями.

Общехозяйственный расчет является вариантом проявления экономических отношений между компаниями. Внутрихозяйственный вариант хозрасчета предполагает охватывание взаимоотношений администрации предприятия с его подразделениями, а также между работниками и отделениями, которые ограничиваются рамками предприятия.

Введение хозрасчета на предприятиях выполняется в разрезе одного хозяйства. В сельскохозяйственной организации применяют одну из двух форм данного метода:

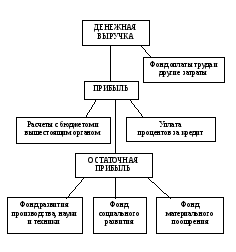

В первом случае предполагается разность между выручкой и себестоимостью продукции. Под себестоимостью подразумевают трудовые (оплата сотрудников) и материальные затраты. С получаемой прибыли высчитывают налоги, в итоге остается определенная хозрасчетная прибыль компании.

При нормативном распределении доход определяют после вычета всех материальных затрат. Большая часть компаний функционирует по нормативному варианту распределения прибыли. Каждый месяц руководитель выдает заработную плату сотрудникам, а в конце календарного года премирует за перевыполнение экономических и производственных показателей.

Некоторые кооперативы работают по нормативному варианту распределения доходов. Здесь не выдают ежемесячную заработную плату, вместо этого выдается аванс, а в конце календарного года выдают поощрение и зарплату (ЕФОТ).

Такая категория, как «хозяйственный расчет», имеет переходящий исторический характер. Его принципы обуславливаются законом стоимости. Можно ли в государственные структуры вводить хозрасчет? Поликлиника, например, считается хозрасчетной в том случае, если в ней клиентам предлагаются дополнительные платные услуги, которые позволяют организации компенсировать часть понесенных затрат.

С помощью хозрасчета можно устранить любые противоречия, которые возникли между ценой продукции и потребительской стоимостью ее в рамках функционирования рыночной модели экономики.

Заключение

Хозрасчет обеспечивает стабильно работающей компании полное возмещение понесенных затрат, стабильную прибыль. Фирма должна получать такие доходы, которые бы полностью покрыли издержки производства и имели неплохую прибыль. У организации появляется реальная возможность полной самостоятельности в своей хозяйственной деятельности. Компания сама планирует продажи, производство, осуществляет наем работников, распоряжается имуществом. У любого хозрасчетного предприятия есть собственный банковский счет, полноценная система бухгалтерского учета.

Каждое предприятие имеет свой расчетный счет в банке, может получать в банках и других кредитных учреждениях ссуды. Также оно имеет самостоятельный баланс и законченную систему бухгалтерского учета. При ненадлежащем исполнении сотрудниками своих должностных обязанностей предполагается материальная ответственность. При невыполнении предприятием плана выпуска продукции, при ухудшении ее качества, выпуске бракованных изделий, нерациональном применении техники и материальных ресурсов существенно снижаются доходы компании. В результате ухудшаются отношения с заказчиками, банками, поставщиками сырья, возникают проблемы с уплатой налогов, выплатами заработной платы работникам. Результаты могут быть для компании весьма плачевными, от административных штрафов до полного банкротства.

Заключение

Социалистическая система хозяйствования не предполагала эффективного хозяйствования, в результате чего нельзя было вести речь о полноценном развитии производства. Например, не шло речи о полноценной конкуренции, отсутствовал элемент состязательности между потребителями, собственниками, продавцами.

Для рыночной системы хозяйствования хозрасчет является необходимым условием для полноценного развития бизнеса. Именно он становится важным экономическим инструментом, который обеспечивает полноценность работы предприятия, гарантирует получение стабильного материального дохода.