Показатели эффективности использования основных средств

В предпринимательстве максимальное количество факторов должно быть подвержено учету. Основные фонды – имущественные активы, и их использование напрямую оказывает влияние на успешность бизнеса в целом. Поэтому экономический анализ показателей основных средств (ОС) очень важен для успешного функционирования всей организации.

Для чего производить этот анализ, какие показатели и каким образом оцениваются, как происходит расчет, мы покажем ниже.

Цель анализа показателей эффективности ОС

Выведенные экономические показатели, отражающие эффективность применения имущественных активов, помогают оценить, каким образом соотносится прибыль, полученная в результате деятельности организации, и средства (имеются в виду основные средства), которые оказались на это затрачены.

Проводимые следования и вычисления помогут уточнить:

Если ОС используются рационально, с возрастающей эффективностью, в экономике совершаются благоприятные перемены:

Группы показателей

Существует условное деление показателей, по которым оценивают эффективность применения ОС, на две группы.

Анализируем обобщающие показатели

К этой группе факторов эффективности относятся те, что помогают оценить ситуацию в целом – по предприятию, по отрасли, по всей государственной экономике. Они строятся на конкретных цифрах, подающихся точному учету и исчислению по специальным формулам. Рассмотрим четыре главных обобщающих показателя эффективности функционирования имущественных активов.

Этот показатель призван оценить, какой объем продукции приходится на единицу стоимости основных средств (1 рубль), то есть какой доход получается на каждый рубль вложенных средств.

На макроуровнях (например, в целом по предприятию) он показывает, как соотносится объем выпуска за отчетный период к средней стоимости основных фондов за тот же временной промежуток (обычно берется годичный срок). Отраслевой уровень в качестве объема выпуска будет использовать валовую добавленную стоимость, а общеэкономический – валовой национальный продукт.

Формула для вычисления эффективности фондоотдачи:

Показатель, обратный фондоотдаче, который показывает, какая часть стоимости основных фондов была потрачена для производства продукции на 1 рубль. Принимается во внимание первоначальная стоимость промышленно-производственных ОС (средняя на тот период, который оценивается).

Фондоемкость показывает, какую сумму нужно потратить на основные фонды, чтобы получить в результате запланированный объем продукции. При эффективном использовании имущественных активов фондоемкость снижается, а значит, экономится труд. Ее вычисляют по такой формуле:

ПФемк = Стср ОС / Vпр

Если известна фондоотдача, можно узнать фондоемкость, найдя обратную величину:

Этот показатель характеризует, насколько производство оснащено, а значит, напрямую влияет и на фондоотдачу, и на фондоемкость. Он показывает, какое количество основных средств приходится на каждого сотрудника, работающего на производстве. Чтобы вычислить фондовооруженность, надо найти следующее соотношение:

ПФв = Стср ОС / ЧСсрсп

Если нужно проследить связь фондовооруженности и фондоотдачи, понадобится промежуточный показатель – производительность труда, показывающий соотношение выпускаемой продукции и численности персонала. Итак, связь упомянутых двух показателей выражается следующей формулой:

Рентабльность показывает, какая прибыль получается в результате использования каждого рубля из стоимости основных фондов. Она показывает определенный процент эффективности. Рассчитывают ее так:

ПР = (Бпр / Стср ОС ) х 100%

Анализируем частные показатели

Если обобщенные показатели являются стоимостными, то частные, исследуемые в рамках конкретного предприятия, отражают уровень использования ОС (в основном, оборудования).

Исследование эффективности использования основных средств дает возможность сделать выводы относительно дальнейшей экономической политики предприятия, в частности, при планировании затрат и вычислении прибылей.

Анализ и учет эффективности использования основных средств

Как проводится анализ состояния и использования основных средств

Анализ эффективности использования основных средств позволит определить, насколько продуктивно используется оборудование/механизмы и какова степень обеспеченности производства техникой и оборудованием.

Этот анализ выступает составляющей управленческого учета и дает ответы на следующие вопросы:

Для проведения финанализа можно использовать данные из такой статотчетности, как:

Особенности учета и анализа основных средств с целью оценки их эффективности

Учет и анализ использования основных средств имеют свои особенности в зависимости от классификации основных средств. Относятся нефинансовые активы к производственному или непроизводственному типу, какова принадлежность основных средств (собственные или арендованные), срок использования — все эти факторы влияют на сумму и срок начисления амортизации. А это, в свою очередь, отражается на себестоимости выпускаемой продукции.

Анализ эффективности использования основных средств позволяет принять стратегические решения:

Как оформить ремонт основного средства в целях бухгалтерского и налогового учета, узнайте в КонсультантПлюс. Если у вас нет доступа к правовой системе К+, получите пробный демо-доступ бесплатно.

Анализ использования основных средств предприятия

Показатели использования основных средств предприятия — это:

1. Коэффициент загрузки оборудования, отражающий то, насколько эффективно по времени и объему выпуска загружено оборудование. Данный коэффициент часто используют при расчете мощности производства для налаживания синхронной работы различных типов оборудования.

Различают коэффициенты экстенсивности и интенсивности загрузки промоборудования на предприятии, которые обозначим как Кэз и Киз соответственно. Коэффициент экстенсивности загрузки указывает на количественный фактор, а интенсивности — на качественный. Для их расчета используются формулы:

где: Киз — коэффициент интенсивности загрузки;

Всрф — фактическая средняя выработка из расчета на 1 станко-час;

Пмо — проектная мощность промоборудования (плановая выработка) на 1 станко-час.

где: Кэз — коэффициент экстенсивности загрузки;

Врф — время (фактическое) работы оборудования, измеряемое в часах;

ФРОпл — фонд плановой работы оборудования, измеряемый в часах.

Произведение обоих коэффициентов загрузки (экстенсивности и интенсивности) образует интегральный коэффициент (Ки) использования промоборудования на предприятии:

2. Составляющая при расчете общей рентабельности производства, которая при увеличении средней по году стоимости оборудования и неизменности получаемой прибыли прямо пропорционально влияет на уменьшение рентабельности. Так, общая рентабельность (ОР) рассчитывается по формуле:

ОР = 100% × Прб / (СОПФсг + СОбСсг),

где: Прб — балансовая прибыль;

СОСсг — стоимость (среднегодовая) основных средств;

СОбСсг — стоимость (среднегодовая) оборотных средств.

Об эффективности использования оборотных средств читайте в статье «Собственные оборотные средства и их оборачиваемость».

В этой связи можно сделать вывод, что показатель, указывающий на рентабельность производства, демонстрирует, в частности, насколько целесообразно используются основные фонды.

Основные показатели эффективности использования основных средств

Показатели эффективности основных средств наглядно демонстрируют взаимосвязь полученной прибыли и стоимости основных средств, использованных для достижения данного финрезультата. Показатели эффективности — это также соотношение темпов роста производительности и стоимости промоборудования.

Для анализа эффективности использования основных средств используются такие основные показатели, как:

Подробнее остановимся на способах их расчета, а также их значении в общем анализе деятельности предприятия:

1. Коэффициент фондоотдачи (Кфо) указывает на то, какой объем выпуска продукции приходится на каждый рубль, затраченный на оборудование. Этот показатель наиболее точно в экономическом плане указывает на то, эффективно ли используются ОС на предприятии.

Для расчета коэффициента применяется формула:

где: Овп — объем выпущенной за год продукции;

СОСсг — стоимость (среднегодовая) ОС.

Формула дает достаточно точный результат, но обязывает рассматривать данный показатель в динамике. В большинстве случаев для получения одномоментного значения в знаменателе используется остаточная стоимость ОС. А также в зависимости от целей анализа в числителе может учитываться объем реализованной продукции, если ранее выпущенная на данном оборудовании залежалась на складе.

При расчете фондоотдачи учитываются собственные и арендованные ОС, за исключением законсервированных / сданных в аренду и потому не участвующих в производственном процессе. Для расчета берется восстановительная или первоначальная стоимость основных фондов. При проведении анализа показателя в динамике за несколько лет следует скорректировать числитель на коэффициент изменения цен и структурных сдвигов в ассортименте продукции, а знаменатель — на коэффициент переоценки ОС.

2. Коэффициент фондоемкости (Кфе), наоборот, укажет на то, сколько денег было затрачено на основные фонды для выпуска продукции на 1 руб. Этот коэффициент является обратным коэффициенту фондоотдачи и может быть определен по простой формуле:

Коэффициент фондоемкости наиболее полно указывает на потребность в оборудовании и прочих основных фондах. Так, совершенно четко видно, сколько денег надо потратить на промоборудование, чтобы получить запланированный объем выпущенной продукции. Коэффициент определяется по формуле:

Чем эффективнее используются ОС, тем выше фондоотдача и ниже фондоемкость.

3. Последним среди основных показателей эффективности использования ОС является коэффициент фондовооруженности (Кфв). Он наглядно укажет, насколько работники предприятия обеспечены техникой, необходимым для труда оборудованием и иными основными фондами. Для расчета показателя применяется формула:

где: ЧРсп — численность занятых на производстве работников (среднесписочная).

Связь показателей фондовооруженности и фондоотдачи осуществляется через расчет коэффициента производительности труда (Кпрт), который рассчитывается по формуле:

То есть между всеми 3 основными коэффициентами существует такая связь:

Чтобы повысить эффективность использования ОС, необходимо позаботиться о том, чтобы рост объемов выпущенной продукции опережал рост затрачиваемых на основные фонды средств.

Также при расчете общей фондовооруженности можно выделить коэффициенты энерго- и механовооруженности промпредприятия — Кэв и Кмв соответственно. Они рассчитываются по следующим формулам:

где: МО — мощность установленного оборудования;

где: СРМсг — стоимость (средняя по году) рабочих механизмов.

Итоги

Для анализа эффективности использования основных средств используются показатели, которые четко указывают на то, насколько загружено оборудование, оснащены работники и экономично ли тратятся капвложения.

Расчет этих показателей необходим для осуществления управленческого учета на предприятии и незаменим при планировании производственной деятельности.

Что такое фондоотдача и по какой формуле она рассчитывается

Любая компания или предприятие должны уметь проводить анализ эффективности применения основных средств (фондов). Аналитики, руководители, бухгалтеры применяют показатель фондоотдачи, или коэффициента оборачиваемости внеоборотных активов (перевод с английского Fixed assets turnover ratio). Он помогает определить, правильно ли используются основные фонды компании.

Понятие фондоотдачи

Фондоотдача – экономический показатель, используемый для вычисления эффективности использования основных производственных фондов компании или предприятия в определенной отрасли. Значение отражает количество продукции, выпускаемой на каждый затраченный рубль основных фондов производства.

Фондоотдача позволяет определить, верно ли на предприятии организованы основные факторы производства. Умение проведения данного финансового анализа помогает увеличить прибыль без привлечения дополнительных ресурсов и обнаружить возможности развития компании в новых направлениях.

ВНИМАНИЕ! Помимо показателей финансовой эффективности, компании очень важна и их динамика, а также сравнение с фондоотдачей других предприятий в этой отрасли. Полученные графики помогут определить дальнейшую стратегию использования фондов компании.

Формула расчета

Общая формула расчета показателя:

ФОтд = Объем реализованной продукции (полученная от продаж выручка) / Стоимость основных средств

Приводим формулу расчета согласно данным нового бухгалтерского баланса:

ФОтд = стр. 2110 Форма 2 / (стр. 1150н. Форма 1 + стр. 1150к. Форма 1) / 2

Согласно данным старого бухгалтерского баланса:

ФОтд = стр. 010 / 0,5*(стр. 120н + стр. 120к), где стр. 010 – строка отчета о прибылях и убытках (форма 2), стр. 120н и стр. 120к — строки бухгалтерского баланса на начало и конец отчетного периода (форма 1).

Для расчета выручки применяются следующие два метода:

Основные средства предприятия

Для верного понимания фондоотдачи необходимо знать, что является основными средствами предприятия, или фондами. Это имущество предприятия, используемое в качестве средств труда при оказании услуг или выполнении работ, выпуске продукции или для управленческих нужд компании многократно за период более 12 месяцев.

Виды основных фондов организации:

Существует несколько способов определения среднегодовой стоимости основных средств. Они зависят от того, будет ли учитываться время их эксплуатации. Например, новое оборудование, введенное в эксплуатацию на предприятии в середине года, произведет меньше продукции, чем существующее до этого оборудование.

Пример вычисления среднегодовой стоимости основных фондов

К примеру, на 1 января 2017 года стоимость основных средств составляет 200 тысяч рублей. 1 июля введено оборудование на 100 тысяч рублей, 1 августа – на 60 тысяч. Выведено оборудования на сумму: 20 апреля – на 80 тысяч рублей, 10 июня – 20 тысяч рублей.

Среднегодовая стоимость основных фондов без учета месяцев работы:

Сср = (Снг + Скг) / 2, где:

В нашем примере Сср=(200+(200+100+60-80-20))/2=230 тысяч рублей.

Сср с учетом количества отработанных месяцев: Сср = Снг + (Мввед / 12) *Сввед — (Мвывед / 12) * Свывед, где:

Пример: Сср=200 + (6/12) *100+(5/12)*60-(8/12)*80-(6/12)*20=200+50+25-53,33-10=211,67.

Из примера ясно, что при введении оборудования в эксплуатацию в разные месяцы показатель среднегодовой стоимости основных фондов будет неточным при расчете по первой формуле, а в ряде случаев – в корне неверным. Поэтому для получения точного результата в таком случае следует производить расчет по второй формуле.

К примеру, выручка составила 220 тысяч рублей. Если делать расчеты без учета отработанных месяцев, фондоотдача составит: ФОтд=220/230 = 0,957. То есть на каждый затраченный рубль организация получила 0,957 рубля. А с учетом полных месяцев эксплуатации ФОтд=220/211,67 = 1,039 рубля – показатель выше.

Факторный анализ фондоотдачи

Для получения более достоверных показателей разработаны формулы, которые учитывают дополнительные факторы, влияющие на коэффициент фондоотдачи.

Двухфакторный расчет

Средства при этом подразделяются на основные и активные (которые непосредственно используются для производства услуг, товаров или работ).

ФОтд = (Fa / F) * (N / Fa), где:

Пример: стоимость основных производственных средств (F) – 200 тысяч рублей, стоимость активной части фондов (Fa) составляет 160 тысяч рублей, стоимость продукции (N) равна 240 тысяч рублей. При двухфакторном расчете ФОтд = (160/200)*(240/160) = 0,8*1,5 = 1,2 – один инвестированный в фонды рубль приносит 1,2 рубля выручки.

Расчет по четырем факторам

Данная формула расчета применяется в компаниях, где замена основных фондов производится нечасто и продукция выпускается в небольшом ассортименте.

Вводятся следующие дополнительные факторы:

ФОтд = (N / Nос) * ( Nос / W) * (Fa / F) * (W / Fa), где:

Пусть стоимость основных производственных средств (F) равна 200 тысяч рублей, активной части (Fa) – 160 тысяч рублей, выпущенных товаров (N) – 240 тысяч, основной продукции (Nос) – 200 тысяч, а среднегодовая мощность производства (W) — 2000 товаров.

В данном случае ФОтд = (240/200)*(200/2000)*(160/200)*(2000/160) = 1,2 * 0,1 *0,8 *12,5 = 1,2 – каждый вложенный рубль приносит 1,2 рубля.

Расчет по семи факторам

Применяется на больших производствах, где выпускается широкий ассортимент товаров.

Учитываются такие факторы:

ФОтд = (Fa / F) * (Fмаш / Fа) * (Тсм / Qд) * I * (1 / с) * (Тч / Тсм) * (N / Тч), где:

Пример: стоимость основных производственных средств (F) равна 200 тысяч рублей, активной части (Fa) – 160 тысяч рублей, выпущенных товаров (N) – 240 тысяч. Стоимость вовлеченного в производство оборудования (Fмаш) – 140 тысяч рублей, количество станков (Qд) – 20 штук, их средняя цена (с) – 14 тысяч рублей. Рассматриваемый период (I) – 2 дня, за которые было отработано 60 смен (Тсм) и 420 часов (Тч) по 7 часов в смене.

Применив формулу, получим:

(160/200) * (140/160) * (60/20) * 2 * (1/14) * (420/60) * (240/420) = 0,8 * 0,875 * 3 * 2 * 0,071 * 7 * 0,571 = 1,19 – каждый инвестированный рубль приносит 1,19 рубля прибыли.

Значение в норме

Общепринятого нормального значения для коэффициента фондоотдачи не существует. Значение полученного коэффициента зависит от особенностей отрасли, переоценки основных средств и темпа инфляции. Чем численное значение выше, тем больше эффективность средств фонда, тем выше конкурентоспособность среди данной отрасли. Это означает, что на каждый рубль выручки предприятие затратило меньше основных средств фонда, а с каждого инвестированного рубля основных средств получило больший объем продукции.

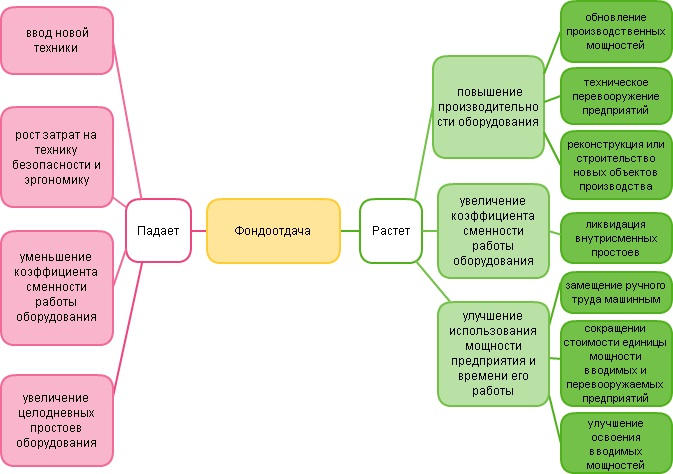

Факторы роста фондоотдачи

Более удобное понимание фондоотдачи дает схема, приведенная ниже.

Таким образом, путем анализирования фондоотдачи в динамике можно своевременно корректировать работу предприятия, увеличивая конкурентоспособность и качество продукции.

Фондовооружённость — формулы и примеры расчёта

![]()

![]()

ФИНАНСОВЫЙ УЧЕТ И АНАЛИЗ

Обучитесь всем секретам бухгалтерского учета и анализа финансовой отчетности для всесторонней аналитики компаний и их финансовых результатов.

Фондовооруженность является одним из критериев эффективности использования и вовлечения в бизнес основных средств, принадлежащих предприятию. Этот показатель определяет процент внеоборотных активов, рассчитанных на каждого работающего члена коллектива. Это значение рассчитывается по всему предприятию или отдельно по его подразделениям, и определяется в денежных единицах. Рекомендуем записаться на наш открытый онлайн-курс «Финансы с нуля», если вы хотите узнать больше о других финансовых показателях.

Особенно важным этот коэффициент является для производств, в которых доля внеоборотных средств является большой частью общего баланса. Однако некоторые производства в сфере услуг используют этот критерий в составе общих показателей своей деятельности.

Как рассчитать коэффициент фондовооруженности

Прежде чем рассчитать нужный показатель, нужно организовать сбор данных для более достоверных цифр расчета. Их получают из документов финансовой отчетности на производстве. В бухгалтерии учитывается количество работающего персонала в общем и отдельно по категориям, численность работающих на каждом участке производства.

Материалы балансовых расчетов всех производственных средств также находятся в бухгалтерии. Необходимо определить эту величину отдельно по всем производственным подразделениям и участкам. Чтобы правильно пересчитать стоимость основных активов предприятия на момент учета, нужно из данных на начало расчетного периода вычесть уже выбывшие и добавить вновь приобретенные средства и материалы.

Что относится к основным средствам:

Чтобы внести объект в список основных фондов, необходимо соблюдение определенного ряда условий:

![]()

ФИНАНСОВЫЙ УЧЕТ И АНАЛИЗ

Обучитесь всем секретам бухгалтерского учета и анализа финансовой отчетности для всесторонней аналитики компаний и их финансовых результатов.

Формула расчета критерия фондовооруженности

Показатель рассчитывается как соотношение среднегодового показателя стоимости фондов предприятия к среднесписочному количеству работающего персонала.

Для вычисления коэффициента фондовооруженности за год за основу берется средняя стоимость заводского оборудования и количество работающих по определенному подразделению. Количество месяцев считается с учетом определяемого расчетного периода.

Среднегодовая стоимость производственных активов

Этот показатель определяется по формуле:

СОС = ОСнач + (ОСвв*n1/12) + (OCвыб * n2/12)

СОС – усредненная за год стоимость средств предприятия;

ОСнач – количество основных средств на начальный период (начало года);

ОСвв – введенные в течение года новые основные активы;

n1 – количество учетных месяцев;

ОСвыб- выбывшие за учетный период активы;

n2 – период работы выбывших средств в месяцах;

Среднесписочное количество работающих

Этот показатель определяется по формуле:

ССЧ1−…ССЧ12 – среднесписочное число персонала по месяцам.

Примеры расчета показателя фондовооружения

1. Определить коэффициент фондовооруженности на участке со среднесписочным числом рабочих 314 человека и стоимостью основных активов и оборудования 4169000 р.

ФВ = СОС / СЧ = 4169000/314 = 13277,07 рублей

2. Определить показатель фондовооружения предприятия по следующим данным:

Стоимость производственных фондов:

В начале периода – 339 000 руб.,

В конце периода – 335 000руб.

Численность работающих среднегодовая – 18 человек

СОС = (339000 + 335000)/2 = 337000 руб.

ФВ = 337000 / 18 = 18722, 22 руб.

Ответ: на каждого работающего приходится средств предприятия на сумму 18722,22 рублей.

Результат изучения показателя фондовооруженности

Все полученные данные в процессе вычислений позволяют сделать конкретные выводы по работе предприятия. Если наблюдается рост показателя, можно говорить о повышении эффективности в процессе работы предприятия. Соответственно, наблюдается повышение уровня доходности производства.

Если показатель снижается, то это говорит о неэффективном использовании оборудования и фондов производства. Здесь необходимо определение всех показателей работы и разработка мероприятий по улучшению эффективности использования всех основных активов производства.

Результаты расчета фондовооружения промышленных предприятий позволяет намечать пути улучшения производственных процессов и повышения производительности труда в целом и по каждому отдельному подразделению.

![]()

ФИНАНСОВЫЙ УЧЕТ И АНАЛИЗ

Обучитесь всем секретам бухгалтерского учета и анализа финансовой отчетности для всесторонней аналитики компаний и их финансовых результатов.

Показатель фондовооруженности труда предприятия: правила подсчета и анализа

Для того, чтобы предприятие успешно функционировало нужно, чтобы все его показатели деловой активности соответствовали нормативным значениям. Поэтому очень важно анализировать состояние организации. Одним из значимых коэффициентов расчета, которым можно оценить производственные активы организации, является фондовооруженность.

Что показывает фондовооруженность труда?

Фондовооруженность (КФВ) — это коэффициент, который позволяет дать оценку эффективности использования основных фондов предприятия. Этот показатель характеризует то, насколько обеспечены трудозатраты по отношению к ОС. Иными словами, КФВ позволяет оценить стоимость оборудования, приходящегося на одного работника.

Фондовооруженность (КФВ) — это коэффициент, который позволяет дать оценку эффективности использования основных фондов предприятия. Этот показатель характеризует то, насколько обеспечены трудозатраты по отношению к ОС. Иными словами, КФВ позволяет оценить стоимость оборудования, приходящегося на одного работника.

Расчет этого показателя может производиться как в рамках целого предприятия, так и по отдельным его структурным единицам. Во втором случае, анализ позволит учесть более глубокую аналитику и выявить существующие проблемы, если таковые имеются.

С помощью показателю КФВ выявляется целесообразно ли используются основные фонды (ОС) в производстве. Когда их количество превышает допустимое значение, следует считать, что предприятие функционирует с видимыми простоями. Вероятнее всего, техника нецелесообразно используется работниками. Технологические процессы можно считать неэффективными. В случае, недостатка производственных фондов можно наблюдать снижение производительности труда, что влечет за собой сокращение плана и в дальнейшем недополучение ожидаемой выручки.

Сбор данных для расчета

Для того, чтобы рассчитать КФВ необходимо собрать соответствующие данные для этого. Все сведения можно найти в бухгалтерской отчетности. Информация о стоимости основных средств отражена в балансе предприятия. Также немаловажным будет использование оборотно-сальдовой ведомости для получения информации о введенных ОС в эксплуатацию.

Данные о численности персонала и его классификации представлены в документации, хранящейся в отделе по управлению персоналом. Также для расчета КФВ используется отчетность с информацией по численности сотрудников в разрезе отделов и производственных участков.

Формула расчета

В основе подсчета коэффициента фондовооруженности лежит показатель — среднегодовая стоимость ОС. Для ее определения необходимо придерживаться следующего алгоритма:

Расчет коэффициента фондовооруженности, при наличии необходимых для этого значений, находится путем деления среднегодовой стоимости основных фондов на количество персонала.

В зависимости от того, в рамках какой структурной единицы производится подсчет, берется соответствующее значение количества работающих:

1. ИТР

2. Служащие

3. Рабочие

4. Обслуживающий персонал

На основе получившихся значений осуществляется анализ КФВ и делаются определенные выводы, в рамках которых, разрабатываются рекомендации и управленческие решения, способствующие эффективному использованию основных средств. Коэффициент выражается в денежном и человеческом выражении.

В зависимости от того, какая единица для расчета используется, в конце результата прописывается, например, руб.\чел. (в случае с валютой, указывается соответствующее денежное выражение).

Анализ оснащенности основными фондами на примере предприятия

Для проведения анализа оснащенности ОС используют два показателя:

1. Фондовооруженность

Оба эти коэффициента взаимообратные.

Приведем пример:

Чтобы дать правильную оценку оснащенности основными средствами на ООО «Металлокаркас», необходимо собрать соответствующую для этого информацию.

В случае с этой организацией, было установлено, что в 2015 году количество работников на производственном участке составило 234 человека, а в 2016 году 235 человек.

Оборудование, задействованное на этой территории производства, в денежном выражении составило: в 2015 году —2240 тыс. руб., а в 2016 году- 2346 тыс. руб.

Исходя из кадровой документации предприятия, изменения численности за 2015- 2016 годы не фиксировалось. Согласно этому, расчет показателей фондовооруженности будет производиться по следующим формулам:

После получения соответствующих значений оцениваем полученный результат.

Согласно расчета коэффициента фондовооруженности, наблюдается рост значения в 2016 году на 0,4. Это означает, что на ООО «Металлокаркас» сложилась ситуация эффективного использования ОС. Для дальнейшего анализа этого показателя необходимо наблюдать его динамику в следующих периодах.

Читайте также: как написать служебную записку (образец, правила написания, электронный документ).

Лизинг оборудования для малого бизнеса: условия, ставки лизинга, учет основных средств читайте в нашем обзоре.

Когда возникает необходимость в расчете фондовооруженности?

Фондовооруженность позволяет оценить насколько эффективно используются производственные фонды на предприятии. Результаты оценки в динамике за определенный период, позволяют сделать выводы о том, насколько целесообразно вложены денежные средства в станки, орудие, оборудовании и прочие. Если КФВ растет, то это означает, что производственные активы используются эффективно, если результат говорит об обратном, то стоит незамедлительно разработать план мероприятий по улучшению ситуации.

В заключение, хотелось бы отметить, что показатель фоновооруженности позволяет дать оценку рациональному использованию ОС на производстве. Подсчет КФВ производится по формуле. Результат после подсчета, позволяет рассмотреть тенденцию данного коэффициента. На основе этого можно сделать выводы о целесообразности и эффективности использования основных средств.

Состав основных фондов, их классификация и структура (видео):