Финансы организации (или корпоративные финансы) — денежные отношения, связанные с формированием и распределением денежных доходов и накоплений и их использования на различные цели (например на выполнение обязательств перед финансово-банковской системой, финансирование затрат, выплаты дивидендов по акциям, арендной платы и так далее). Финансы организации: формирование, распределение, использование денежных фондов.

Основная задача корпоративных финансов — финансовое обеспечение деятельности организации. Основным источником получения денежных ресурсов для хозяйственной деятельности предприятия являются денежные средства, вырученные от реализации продукции предприятия (продажи товаров, работ и услуг). При временном недостатке денежных средств, полученных от реализации продукции предприятия, необходимых для обеспечения текущих финансовых потребностей бизнеса, обычно берутся краткосрочные банковские кредиты. Для обеспечения долгосрочных потребностей чаще выпускаются облигации или акции, либо берутся долгосрочные кредиты. Такие стратегические решения о взятии кредита или выпуске акций в конечном счёте определяют саму структуру капитала организации.

Одной из задач в области финансов предприятия является нахождение оптимального соотношения между доходностью бизнеса и финансовыми рисками.

Другая важнейшая сторона корпоративных финансов — это решения об инвестициях, то есть решения о вложении денежных средств с целью получения дополнительного дохода. Управление инвестициями — важнейшая сторона финансов на любом уровне, и корпоративный уровень не исключение. Перед принятием решения об инвестиции, нужно проанализировать следующие факторы:

Финансовый менеджмент в организациях во многом схож с бухгалтерским учётом. Но бухгалтерский учёт занимается учётом уже совершённых операций (и, следовательно, учётом «исторической» финансовой информации). А финансовый менеджмент смотрит в будущее и занимается анализом эффективности и планированием ещё предстоящих финансовых операций.

Функции финансов

Принципы организации финансов предприятий

Для организаций и предприятий существуют такие принципы организации финансов:

Финансовая работа в организации

Финансовая работа — практическая деятельность людей по управлению финансами организации. Конечной целью этой деятельности является достижение наилучших результатов при наименьших затратах. Под результатами понимаются как экономические, так и социальные показатели деятельности.

Задачи финансовой работы:

В сферу финансовых (денежных) отношений предприятия входят:

Сущность и функции финансов предприятий

Сущность и функции финансов предприятий

Предприятия образуют основу организационной структуры материального производства и этим объясняется их роль в народном хозяйстве страны. В отраслях материального производства возникают разнообразные по характеру финансовые отношения, которые можно сгруппировать следующим образом:

Предметом изучения финансов предприятий является часть денежных отношений в обществе, а именно: отношения по поводу формирования и использования денежных доходов и накоплений предприятий, создания на их основе финансовых фондов для финансирования экономического и социального развития предприятий. Финансы предприятий как учебная дисциплина тесно связаны с другими учебными курсами: экономической теорией, статистикой, бухгалтерским учётом, анализом, финансами, страхованием и другими.

Задачами дисциплины «Финансы предприятий» являются следующие:

При изучении теоретических основ финансов предприятий исследуются предпосылки возникновения и развития финансов предприятий, необходимость их существования, вопросы сущности и функций финансов предприятий, их материально-вещественное содержание, управление финансами предприятий и их организация, осуществление внутрихозяйственного финансового контроля, а также возможности практического использования финансов предприятий посредством использования финансовых инструментов.

При изучении законодательных и нормативных документов рассматриваются вопросы финансового права, регламентация финансовых отношений предприятий, изучаются практические аспекты финансовой работы в соответствии с нормативными документами.

При анализе влияния финансов предприятий на социально- экономическое развитие общества изучается механизм воздействия финансов на развитие производства, ускорение научно-технического прогресса, повышение производительности и улучшение условий труда, повышение уровня жизни населения, обеспечение социальных гарантий, влияние финансов предприятий на бюджетную систему страны.

Важное значение имеет изучение и анализ недостатков организации финансовых отношений предприятий, а также обоснование возможных путей их совершенствования на основе изучения мнений учёных и специалистов практиков по данным вопросам.

При рассмотрении вопроса о сущности финансов предприятий необходимо более подробно остановиться на их функциях.Сначала нужно выяснить, что такое функция экономической категории, так как термин «функция» (от латинского functio – исполнение, совершение) имеет несколько значений. В обиходе функцией считается какое-либо действие, в математике функция – это зависимость, свойство, в философии – отношения двух или группы объектов, в которых изменение одного сопутствует изменению другого.

В финансовой науке функция рассматривается чаще всего как проявление сущности экономической категории в действии. Именно с этой позиции и следует рассматривать функции финансов в целом и финансов предприятий, в частности.

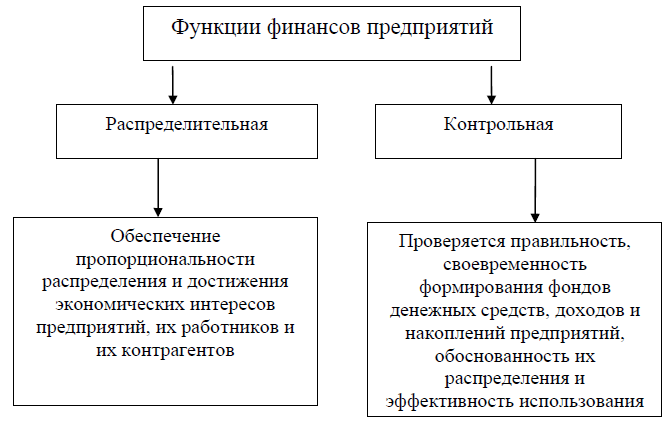

Поскольку сущность финансов предприятий проявляется в распределительных отношениях, то одной из функций этой экономической категории является распределительная. На основе распределительных отношений с помощью финансов предприятий формируются различные виды денежных доходов и накоплений, создаются и используются фонды денежных средств предприятий. К фондам, доходам и накоплениям, формируемым за счёт выручки от реализации относятся заработная плата работников, фонды возмещения основных и оборотных средств, амортизационные накопления. К фондам, доходам и накоплениям, формируемым за счёт прибыли относятся фонды накопления и фонды потребления (фонды развития производства, фонды научных исследований, фонды материального поощрения, резервные фонды и др.)

С помощью распределительной функции финансы предприятий активно влияют на все стадии воспроизводственного процесса. Прежде всего с помощью этой функции из стоимости общественного продукта вычленяется часть, идущая на возмещение произведённых материальных затрат, затем выделяется заработная плата и доходы хозяйствующих субъектов. На базе распределительной функции создаются общегосударственные фонды, необходимые для удовлетворения экономических и социальных потребностей общества.

Главным практическим назначением распределительной функции является обеспечение пропорциональности распределения и достижение соблюдения экономических интересов всех предприятий, их работников, поставщиков и потребителей, государства.

Второй важнейшей функцией финансов является контрольная. Контрольная функция тесно связана с распределительной функцией, одна без другой они существовать не могут. Распределительные процессы создают основу для контроля за пропорциями распределения с целью соблюдения экономических интересов всех участников воспроизводства. С помощью контрольной функции проверяется правильность и своевременность формирования фондов денежных средств предприятий, их доходов и накоплений, обоснованность направлений их расходования, эффективность использования. Сфера действия контрольной функции не ограничивается лишь распределительной стадией воспроизводственного процесса, она распространяется также на стадии производства, обмена и потребления. Столь широкий диапазон действия контрольной функции финансов обусловлен тем, что отношения распределения, будучи относительно обособленными, одновременно тесно связаны и активно влияют на весь воспроизводственный процесс. Воздействие контрольной функции на воспроизводственные процессы происходит по следующим основным направлениям:

Формой проявления и использования контрольной функции финансов является финансовый контроль, охватывающий практически все стороны экономической деятельности хозяйствующих субъектов. На практике контрольная функция финансов предприятий реализуется посредством исполнения своих должностных обязанностей работниками контрольных органов предприятия и руководителем предприятия.Коротко суть этих двух функций финансов представлена на рисунке 1.

Рис. 1. Функции финансов предприятий

Дискуссионные вопросы сущности финансов предприятий

Поскольку в литературе дискутируются вопросы сущности финансов в целом, постольку не существует и единого мнения по поводу сущности и функций финансов предприятий. Приведём несколько дефиниций этой категории, рассматриваемых в учебной литературе.

«Финансы предприятий представляют собой совокупность экономических отношений, возникающих в реальном денежном обороте по поводу формирования, распределения и использования финансовых ресурсов» (Л.П. Павлова).

«Финансы предприятий представляют собой совокупность экономических отношений, возникающих в процессе производства, распределения и использования совокупного общественного продукта, национального дохода, национального богатства и связанных с образованием, распределением и использованием валового дохода, денежных накоплений и финансовых ресурсов. Эти отношения, определяющие сущность данной категории опосредованы в денежной форме» (Моляков Д.С., Шохин С.И.).

«Финансы предприятий – это финансовые или денежные отношения, возникающие в процессе формирования основного и оборотного капитала, фондов денежных средств предприятия и их использования» (Н.В. Колчина).

«Финансы предприятий представляют собой совокупность денежных отношений, возникающих у субъектов хозяйствования по поводу формирования фактических и (или) потенциальных фондов денежных средств, их распределения и использования на нужды производства и потребления» (В.В. Ковалёв).

Анализ литературы показывает, что большинство авторов трактуют финансы предприятий как категорию, выражающую определённые экономические отношения, реализуемые в денежной форме и связанные с образованием и использованием фондов денежных средств или финансовых ресурсов. Исходя из нашей трактовки сущности финансов предлагается следующая дефиниция финансов предприятий.

Финансы предприятий представляют собой систему денежных распределительных отношений, связанных с кругооборотом денежных средств, образованием и использованием денежных доходов, накоплений, фондов денежных средств.

Ниже в таблицах 1 и 2 дано краткое изложение некоторых позиций отечественных авторов по поводу групп финансовых отношений и дефиниции «финансы предприятий»

Группы финансовых отношений предприятий

Отношения, связанные с формированием первичных доходов, образованием и использованием в хозяйственных подразделениях целевых фондов внутрихозяйственного назначения: уставного фонда, фонда развития производства, фондов поощрения и др.

Распределительные отношения, возникающие между предприятиями: уплата и получение штрафов, инвестирование средств в ценные бумаги и получение по ним дивидендов и процентов, долевое участие в деятельности других предприятий и др.

Финансовые отношения, возникающие у предприятий с государством по поводу образования государственного бюджета, а также социальных (Пенсионный фонд, Фонд обязательного медицинского страхования, Фонд социального страхования) и других внебюджетных фондов;

Отношения предприятий со страховыми организациями, возникающие при создании различных страховых фондов

Финансовые отношения, возникающие у предприятий с местными органами власти по поводу образования и распределения местных бюджетов, покупки ценных бумаг и др.

Отношения, складывающиеся у предприятий с вышестоящими организациями по поводу перераспределения финансовых ресурсов по вертикали.

Финансы предприятий представляют собой систему денежных распределительных отношений, связанных с кругооборотом денежных средств, образованием и использованием денежных доходов, накоплений, фондов денежных средств. Федулова С.Ф.

Анализ литературы показывает, что большинство авторов трактуют финансы предприятий как категорию, выражающую определённые экономические отношения, реализуемые в денежной форме и связанные с образованием и использованием фондов денежных средств или финансовых ресурсов

Вопрос о функциях финансов предприятий также является дискуссионным. Наиболее часто в литературе у финансов предприятий называют те же функции, что и у финансов, а именно: распределительную и контрольную. Кроме того, рассматриваются воспроизводственная, стимулирующая функции, функции образования и использования децентрализованных фондов денежных средств, инвестиционная, доходораспределительная, обеспечивающая и др.

С помощью распределительной функции происходит образование уставного капитала предприятия, распределение выручки от реализации и внереализационных доходов, формирование и распределение фондов денежных средств. Посредством распределительной функции формируются и распределяются финансовые ресурсы предприятий, определяются стоимостные пропорции в процессе их распределения. Посредством контрольной функции осуществляется проверка своевременности и полноты формирования децентрализованных фондов денежных средств, доходов и накоплений предприятий, обоснованности их распределения и эффективности использования.

Материальное воплощение финансы предприятий получают в финансовых ресурсах.

Финансовые ресурсы предприятий

Общая характеристика финансовых ресурсов

В финансово-кредитном словаре финансовые ресурсы трактуются как «совокупность фондов денежных средств, находящихся в распоряжении государства, предприятий и организаций, создающихся в процессе распределения и перераспределения совокупного общественного продукта и национального дохода». В более позднем издании финансово-кредитного энциклопедического словаря, под финансовыми ресурсами понимаются «денежные средства, формируемые в результате экономической и финансовой деятельности, в процессе создания и распределения валового национального продукта».

Впервые понятие «финансовые ресурсы» в российской практике было применено при составлении первого пятилетнего плана, одним из разделов которого являлся баланс финансовых ресурсов. Впоследствии этот термин стал широко применяться в экономической литературе и в финансовой практике, причём толкование его было самым разным.

Финансовые ресурсы являются важнейшим источником осуществления расширенного воспроизводства, социально-экономического развития общества. Наращивание объёмов финансовых ресурсов является одной из важнейших задач финансовой политики государства. Снижение объёма финансовых ресурсов отрицательно сказывается на развитии общества, ведёт к сокращению инвестиций, уменьшению фондов потребления, порождает диспропорции в распределении общественного продукта и национального дохода. Влияние финансовых ресурсов на экономическое развитие общества не односторонне, в свою очередь, состав и объём финансовых ресурсов зависят от уровня экономического развития государства, от эффективности производства. Экономический рост служит основой для увеличения объёмов финансовых ресурсов, а величина финансовых ресурсов, направляемая на расширение и развитие производства, способствует повышению его эффективности.

Следует различать централизованные финансовые ресурсы государства и децентрализованные финансовые ресурсы предприятий. Централизованные финансовые ресурсы формируются в виде различных общегосударственных фондов, в первую очередь, бюджета и внебюджетных фондов, средства которых используются на осуществление важнейших функций государства, таких как развитие народного хозяйства, финансирование социально- культурных мероприятий, обеспечение нужд обороны и содержание политической надстройки общества. Источниками централизованных финансовых ресурсов являются национальный доход и частично национальное богатство, в случае вовлечения его в хозяйственный оборот и эффективного использования, заёмные и привлечённые средства.

Основными источниками финансовых ресурсов предприятий является выручка от реализации, а также заёмные и привлечённые средства. Объём децентрализованных финансовых ресурсов зависит от тех же факторов, что и централизованных, но на их величину оказывает влияние ещ. и степень централизации. В условиях командно-административной экономики большая часть финансовых ресурсов концентрировалась в бюджете, в последние годы наметилась другая тенденция – к увеличению доли средств, остающихся в распоряжении хозяйствующих субъектов. Возникновение и развитие финансового рынка даёт хозяйствующим субъектам новые возможности для расширения состава финансовых ресурсов и увеличения их объёма путём выпуска ценных бумаг, использования заёмных средств различных кредитных организаций и коммерческого кредита, размещения временно свободных денежных средств на депозитах в коммерческих банках и др.

Формирование и использование финансовых ресурсов может осуществляться не только в фондовой, но и в нефондовой форме. Централизованные финансовые ресурсы формируются и используются преимущественно в форме фондов денежных средств, к которым относятся, например, бюджет, фонд социального страхования, дорожный фонд, фонд воспроизводства минерально-сырьевой базы и другие внебюджетные фонды и специальные фонды, консолидированные в бюджете. На уровне предприятий финансовые ресурсы могут создаваться и использоваться как в фондовой, так и в нефондовой форме. Так, прибыль предприятий распределяется на фонд накопления и фонд потребления, амортизационные отчисления накапливаются преимущественно в нефондовой форме, но предприятия могут сформировать фонд накопления амортизационных отчислений.

Объёмы финансовых ресурсов государства и предприятий находятся в прямой зависимости, так как источником формирования государственных бюджетных и внебюджетных фондов является валовый внутренний продукт, создаваемый хозяйствующими субъектами.

Финансовые ресурсы предприятий

Финансовые ресурсы предприятия – это часть денежных средств в форме доходов, накоплений и внешних поступлений, получаемых предприятием при распределении валового продукта через финансовую систему. Часть финансовых ресурсов, задействованных предприятием в обороте и приносящих доход, является капиталом предприятия.

Состав финансовых ресурсов предприятий

Собственные финансовые ресурсы

Заёмные финансовые ресурсы

Привлечённые финансовые ресурсы

В литературе встречаются и другие классификации финансовых ресурсов. На наш взгляд, интересной является группировка финансовых ресурсов предприятий, предложенная В.А. Слеповым и С.И. Лушиным.

Финансовые ресурсы предприятия

Образуемые за счёт собственных и приравненных средств

Мобилизуемые на финансовом рынке

Поступающие в порядке перераспределения

Структура финансовых ресурсов предприятий различается в зависимости от организационно-правовой формы предприятия, его отраслевой принадлежности и других факторов. Так, например, в составе финансовых ресурсов сельскохозяйственных предприятий имеются бюджетные ассигнования, у предприятий с высоким уровнем технической оснащённости большой удельный вес в составе финансовых ресурсов занимают амортизационные отчисления, предприятия с сезонным характером производства имеют в составе финансовых ресурсов заёмные средства.

Несмотря на различия в составе и структуре финансовых ресурсов отдельных предприятий в общем их объёме по производственным предприятиям наибольший удельный вес занимают собственные средства. Статистических данных о структуре финансовых ресурсов, к сожалению, не имеется. Однако, есть данные о структуре финансовых ресурсов, направляемых на финансирование инвестиций. Так, в 2015 г. инвестиции в основной капитал составили более 10 трлнёруб. и финансировались на 50,2 % за счёт собственных средств. Доля привлечённых и заёмных средств составила 49,8 %, в том числе бюджетных – 18,3 %, доля кредитов банков – 8,1 %.

Росстат ежегодно публикует данные о прибылях и убытках отечественных предприятий. Так, в 2015 году общая сумма прибыли российских предприятий (без субъектов малого предпринимательства) составила более 12 триллионов рублей (12654 млрд. руб.), при этом 32,6 % предприятий оказались убыточными с суммой убытка 5151 млрд. руб., таким образом, сальдированный финансовый результат (прибыль минус убытки) составил 7503млрдёруб., что превысило результат 2014 года на 74 %.

Структура финансовых ресурсов изменялась вместе с развитием экономики. В условиях командно-административной экономики большой удельный вес в составе финансовых ресурсов отечественных предприятий занимали средства государственного бюджета и кредиты Государственного Банка СССР, предприятия не имели возможности использовать такие источники финансовых ресурсов как выпуск ценных бумаг, привлечение иностранных инвестиций, кредиты коммерческих банков. Развитие финансового рынка даёт предприятиям новые возможности по расширению состава финансовых ресурсов и увеличению их объёма.

Следует различать понятия «денежные средства» и «финансовые ресурсы». Финансовые ресурсы составляют лишь часть денежных средств. На счета предприятий поступает выручка от реализации продукции, внереализационные доходы и другие денежные средства, но финансовыми ресурсами является лишь часть этих средств, так как другая часть авансируется в производство в виде оборотных средств. Не относится к финансовым ресурсам выручка от реализации. Лишь после е. распределения через финансовую систему образуются прибыль, амортизация и другие виды финансовых ресурсов.

Важным аспектом управления финансами предприятия является анализ состава и структуры финансовых ресурсов в динамике за ряд лет для принятия решения об изменении структуры и е. улучшении. Следует отметить, что для практических целей финансовые ресурсы объединяют не в три, а в две группы – собственные и заёмные, в соответствии с группировкой пассивов баланса предприятия. Дело в том, что в балансе предприятия средства, привлечённые предприятием путём выпуска акций или в форме бюджетного финансирования, целевых бюджетных поступлений, средства, полученные безвозвратно от вышестоящих организаций, от внебюджетных фондов и другие средства, привлечённые предприятием на условиях финансирования (то есть безвозвратно), учитываются в качестве собственных средств и отражаются в балансе в третьем разделе «Капитал и резервы», где отражаются собственные средства и привлечённые, но приравненные к собственным, поступления.

Расчёт структуры финансовых ресурсов по их видам и группам отражён в примере 1.

Решение: К группам финансовых ресурсов относятся собственные и заёмные средства (в соответствии с пассивами баланса). К видам относятся амортизационные отчисления, бюджетное финансирование и чистая прибыль (собственные средства), кредиты банков (заёмные средства). Рассчитаем чистую прибыль, как разность между выручкой и затратами с учётом налога на прибыль по ставке 20 %. Прибыль до налогообложения равна 106789 тыс. руб. (456789 – 350000). Налог на прибыль составит 21 358 тыс. руб. (106789 *0,2). Чистая прибыль равна 85431 (106789 – 21358). Рассчитаем сумму кредитов, полученных предприятием. 85431 * 0,3 = 25 629 тыс. руб. Общая сумма финансовых ресурсов предприятия равна 148 109 тыс. руб. (12 358 + 24 691 + 85431 + 25629). Удельные веса каждого вида финансовых ресурсов в их общей сумме составят:

Предлагаемое пособие подготовлено в соответствии с учебной программой курса «Финансы предприятий» и охватывает основной круг вопросов, изучаемых студентами различных экономических специальностей. Это такие вопросы, как сущность, цель и функции финансов предприятий, принципы их организации, система финансовых взаимоотношений предприятия с инвесторами, поставщиками, покупателями, работниками, финансовыми посредниками, государством и др. В третьем издании отражены все самые последние законодательные изменения. Книга поможет студентам конкретизировать свои знания по данному предмету и лучше усвоить учебный материал.

Оглавление

Приведённый ознакомительный фрагмент книги Финансы предприятий предоставлен нашим книжным партнёром — компанией ЛитРес.

Содержание и принципы организации финансов организаций (предприятий)

Содержание финансов организаций (предприятий)

Финансы организаций (предприятий) — это относительно самостоятельная сфера системы финансов государства, охватывающая широкий круг денежных отношений, связанных с формированием и использованием капитала, доходов, денежных фондов в процессе кругооборота средств предприятия. Именно в этой сфере финансов формируется основная часть доходов, которые впоследствии по различным каналам перераспределяются в народно-хозяйственном комплексе и служат основным источником экономического роста и социального развития общества.

Все доходы субъектов экономических отношений в процессе воспроизводства делятся на первичные и вторичные, получаемые уже после перераспределения первичных доходов. Они образуются:

♦ у предприятий — в форме прибыли, остающейся в их распоряжении, и амортизационных отчислений (чистый денежный поток);

♦ у работников (домохозяйств) — в форме чистой оплаты труда, остающейся после уплаты налогов и обязательных платежей, выплат из чистой прибыли акционерам и участникам, оплаты труда работникам бюджетной сферы, выплат из внебюджетных фондов социального направления;

♦ у государства — в форме перераспределенных доходов предприятий в бюджет и внебюджетные фонды.

Роль финансов в хозяйственной деятельности предприятий проявляется в том, что с их помощью осуществляются:

♦ обслуживание индивидуального кругооборота фондов, т. е. смена форм стоимости. В процессе такого кругооборота денежная форма стоимости превращается в товарную, и после завершения процесса производства и реализации готового продукта товарная форма стоимости вновь выступает в первоначальной денежной форме (в форме выручки от реализации готового продукта);

♦ распределение выручки от реализации товаров (после уплаты косвенных налогов) в фонд возмещения материальных затрат, включая амортизационные отчисления, фонд оплаты труда (включая взносы во внебюджетные фонды) и чистый доход, выступающий в форме прибыли;

♦ перераспределение чистого дохода на платежи в бюджет (налог на прибыль) и прибыль, оставляемую в распоряжении предприятия на производственное и социальное развитие;

♦ использование прибыли, оставляемой в распоряжении предприятия (чистой прибыли), на фонды потребления, накопления, резервный и на другие цели, предусмотренные в его финансовом плане (бюджете);

♦ контроль за соблюдением соответствия между движением материальных и денежных ресурсов в процессе индивидуального кругооборота фондов, т. е. за состоянием ликвидности, платежеспособности и финансовой независимости предприятия от внешних источников финансирования.

Существование финансов неразрывно связано с наличием товарно-денежных отношений и регулирующей ролью государства. Значительная часть финансовых отношений предприятий регламентирована гражданским законодательством: величиной и порядком формирования уставного и резервного капитала для предприятий различных организационно-правовых форм; порядками размещения и выкупа акций, приватизации, ликвидации, банкротства; порядком очередности списания средств с расчетного счета; составом затрат, относимых на себестоимость продукции; вариантами учетной политики, объектами и ставками налогообложения и рядом других.

Материальной основой финансов предприятий служит кругооборот капитала, который в условиях товарно-денежных отношений принимает форму денежного оборота.

Формирование денежных доходов и фондов организаций

Определенные денежные доходы и фонды образуются на предприятии уже на стадии создания и распределения СОП и ВВП. Так, часть выручки от реализации продукции должна быть направлена на возмещение материальных затрат и оплату труда. Но уже за счет полученной выручки у предприятия аккумулируются денежные средства в виде амортизационных отчислений по основным средствам и нематериальным активам. В принципе, они предназначены для приобретения нового соответствующего имущества, но до его приобретения они находятся в обороте предприятия.

Кроме того, за счет полученной выручки от реализации продукции образуются денежные резервы предстоящих расходов и платежей, состав которых регламентируется соответствующим нормативным документом в области бухгалтерского учета и учетной политикой предприятия. У предприятий может образовываться также и ремонтный фонд, предназначенный для равномерного выполнения затрат на особо сложные виды ремонта основных производственных фондов в себестоимости продукции.

Процесс распределения сопровождается и процессом перераспределения. Так, при выплате заработной платы происходит удержание налога на доходы физических лиц и социального налога. Выплата дивидендов также связана с удержанием налога на доходы у физических и юридических лиц — владельцев акций.

В общей величине оплаченной выручки предприятие получает и доход в форме прибыли. В результате в обороте предприятия остается нераспределенная прибыль (прошлых лет и отчетного года), представляющая собой сумму нетто прибыли (чистой прибыли), т. е. разницу между конечным финансовым результатом (прибылью до налогообложения) и суммой, направленной на уплату налогов и других платежей в бюджет.

В свою очередь, чистая прибыль может направляться (распределяться). За счет чистой прибыли в соответствии с действующим законодательством и учредительными документами организации может быть образован резервный капитал. В процессе перераспределения также формируется ряд денежных источников средств предприятия, имеющих характер фондов:

♦ уставный капитал (складочный капитал, уставный фонд) — образуется при создании предприятия за счет взносов учредителей (участников) или за счет имущества закрепленного собственником за предприятием. Порядок его формирования (минимальная величина, сроки взносов, дополнительное привлечение средств) регламентируется законодательством. Уставный капитал предназначен для авансирования средств во внеоборотные и оборотные активы;

♦ целевое финансирование и поступление из бюджета — в случаях, предусмотренных соответствующими законами;

♦ целевое финансирование и поступления из отраслевых и межотраслевых внебюджетных фондов и от других предприятий и физических лиц для осуществления мероприятий целевого назначения.

Кроме того, в кругообороте средств предприятия могут участвовать и денежные источники средств в виде эмиссионного дохода и безвозмездных поступлений, составляющих денежную часть добавочного капитала, а также носящих характер специальных резервов, т. е. резервов предстоящих расходов и платежей.

Система финансовых взаимоотношений организации

В процессе формирования и использования денежных источников средств предприятий (капитала, доходов, резервов и т. п.) и возникает широкий спектр денежных отношений, выражающих экономическое содержание сферы финансов предприятий и соответственно финансовых отношений. Для принятия управленческих решений можно выделить следующие группы заинтересованных лиц:

1. Кредиторы. Они заинтересованы в сохранении устойчивого финансового состояния компании, позволяющего своевременно погасить ссуду и проценты по ней. Это финансовые отношения по поводу привлечения и размещения свободных денежных средств (получения и погашения кредитов, займов, страховых платежей и страховых возмещений, получения финансирования под уступку денежного требования, платежей в частные пенсионные фонды и т. п.).

В группу кредиторов можно отнести следующих субъектов хозяйственной деятельности:

а) банки, выдающие ссуды различной срочности под конкретные инвестиционные проекты или для восполнения недостатка собственных оборотных средств;

б) поставщики компании — они также являются кредиторами в случае отсутствия предоплаты со стороны покупателя. Данная ссуда в отличие от банковской выдается не в денежной, а в товарной форме. В случае бартерных расчетов ее возврат также будет осуществляться в материально-вещественном виде;

в) покупатели продукции, кредитующие компанию продавца на сумму предоплаты ее товаров. Финансовые отношения с покупателями возникают по поводу форм, способов и сроков расчетов, а также способов обеспечения исполнения обязательств (уплата неустойки, передача залога);

г) участники рынка долговых ценных бумаг. Это могут быть банки, финансовые компании, паевые инвестиционные фонды, негосударственные пенсионные фонды, страховые компании, другие предприятия, частные лица.

2. Собственники предприятия. Они заинтересованы в сохранении и приумножении стоимости своего вклада в предприятие и начислении доходов от владения им. Владение предприятием может осуществляться как через приобретение его акций, так и выкупом паев/долей (если предприятие создано не в форме АО). В данном случае речь идет о финансовых отношениях между предприятием и собственниками по поводу формирования и эффективного использования собственного капитала, а также выплаты дивидендов и процентов; предприятиями и другими товарищами по поводу вкладов в соответствии с договорами простого товарищества и распределения прибыли, полученной товарищами в результате их совместной деятельности и предприятиями (дочерними и материнскими) по поводу внутрикорпорационного перераспределения средств.

3. Работники предприятия. Частично их интересы носят кредитный характер относительно заработка, который еще не уплачен за отработанное время, а также по поводу удержания подоходного налога, взносов в Пенсионный фонд РФ, других удержаний и вычетов.

Среди наемных работников предприятия следует особо выделить группу менеджеров, которые лично заинтересованы в укреплении финансового состояния и позиций фирмы на всех направлениях ее деятельности. Кроме того, руководители, как правило, являются и совладельцами предприятия, что дает им право на получение дивидендов.

4. Государство в лице местных и федеральных органов власти.

На практике первоочередным интересом государства к предприятию является фискальный интерес по поводу формирования налогооблагаемой базы для начисления налогов, сборов и осуществления этих платежей. Кроме того, финансовые взаимоотношения организаций и государства возникают при финансировании из бюджета и внебюджетных фондов на цели, предусмотренные действующим законодательством.

В процессе хозяйственной деятельности у предприятий и организаций могут возникнуть и специфические виды финансовых от отношений, связанные с несостоятельностью (банкротством) предприятий. Эта сфера отношений жестко регламентируется государством, и в частности Федеральным законом «О несостоятельности (банкротстве)» от 26.10.2002 г. № 127-ФЗ и требует законодательно определенных форм антикризисного управления.

Финансовые ресурсы предприятия

Финансовые отношения возникают в процессе формирования и движения (распределения, перераспределения и использования) капитала, доходов, фондов, резервов и других денежных источников средств предприятия, т. е. его финансовых ресурсов. Именно денежные потоки и финансовые ресурсы являются непосредственными объектами управления.

Финансовые ресурсы предприятия — это все источники денежных средств, аккумулируемые предприятием для формирования необходимых ему активов в целях осуществления всех видов деятельности как за счет собственных доходов, накоплений и капитала, так и за счет различного вида поступлений.

Потенциально финансовые ресурсы формируются на стадии производства, когда создается новая стоимость и осуществляется перенос старой на готовый продукт. Но именно потенциально, поскольку работники материальной сферы производят не финансовые ресурсы, а продукты труда в натуральной форме.

Реальное формирование финансовых ресурсов начинается только на стадии распределения, когда стоимость реализована и из выручки от продажи товаров выделяются отдельные элементы стоимости (возмещения, оплаты труда и прибыль). Не случайно прибыль, хотя и создается на стадии производства, но количественно формируется в процессе стоимостного распределения.

Наличие финансовых ресурсов в необходимых размерах предопределяет финансовое благополучие предприятия, т. е. его финансовую устойчивость и платежеспособность в любой период года.

По источникам формирования финансовые ресурсы делятся на собственные и заемные. Собственные — это средства предприятия, сформированные в момент его создания в виде уставного капитала. Данные средства находятся в распоряжении предприятия на всем протяжении его существования. Собственными источниками пополнения дополнительной потребности в финансовых ресурсах предприятия является нераспределенная прибыль отчетного года и прошлых лет, средства инвесторов (новых и существующих), а также эмиссионный доход.

Источниками пополнения приравненными к собственным является кредиторская задолженность, постоянно находящаяся в распоряжении предприятия (устойчивые пассивы), целевое финансирование из бюджета и вышестоящих организаций.

В случае недостатка средств из собственных источников предприятия могут привлекать заемные средства в виде долгосрочных и краткосрочных кредитов и ссуд банков, бюджетных ссуд и займов юридических и физических лиц.

Финансовые ресурсы предприятий направляются на следующие цели:

♦ финансирование затрат на производство и реализацию продукции, работ, услуг;

♦ реальные и финансовые инвестиции;

♦ образование денежных фондов специального назначения;

♦ платежи в бюджет и внебюджетные фонды;

♦ погашение кредитов и ссуд;

Денежный оборот предприятий (организаций)

Динамический (потоковый) подход к управлению экономическими процессами известен давно. Теория динамического баланса основана на разграничении двух потоков ценностей: материальных и денежных. Отсюда вытекает возможность получения двух результатов:

материальный результат (прибыль) = материальный доход — материальные затраты;

денежный результат = денежные доходы — денежные расходы.

Финансовые отношения, возникающие в процессе образования и использования финансовых ресурсов предприятия, опосредуются денежными потоками по различным видам его деятельности. Реальное движение денег в процессе индивидуального кругооборота капитала предприятия и составляет его денежный оборот.

Таким образом, денежный оборот предприятия складывается из движения денежных средств в связи с совершаемыми хозяйственными операциями. Например, начисление заработной платы и налогов, амортизации, возникновение дебиторской и кредиторской задолженности не сопровождается движением денег. Примером «денежных» бухгалтерских операций являются выплаты заработной платы, погашение дебиторской и кредиторской задолженности, авансы и т. д.

В соответствии с п. 1 ст. 861 Гражданского кодекса РФ платежи на территории могут осуществляться в наличной и безналичной форме. В настоящее время наличный денежный оборот регулируется главой IV ФЗ от 10.07.2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)». Наличные денежные средства, поступающие в кассу предприятия, подлежат сдаче в учреждение банка с последующим зачислением на счет данного предприятия; сумма денежных средств, которую можно держать в кассе предприятия, лимитируется. Порядок и сроки сдачи наличных денег в учреждение банка устанавливаются индивидуально по каждому предприятию.

Расчеты юридических лиц, а также расчеты с участием граждан, связанные с осуществлением последними предпринимательской деятельности, по общему правилу, осуществляются в безналичном порядке. Без каких-либо ограничений наличными денежными средствами могут рассчитываться только физические лица и только по операциям, не связанным с осуществлением ими предпринимательской деятельности.

Безналичная форма расчетов связана с оформлением соответствующих документов единообразной формы и поэтому более трудоемка. Для обеспечения текущей деятельности организации расчеты по небольшим денежным суммам, в том числе и между юридическими лицами, могут осуществляться наличными денежными средствами. С этой целью инструктивными документами Банка России устанавливаются предельные размеры расчетов наличными деньгами по одному платежу (в настоящее время между юридическими лицами этот лимит составляет 100 тыс. руб.).

Функции финансов организаций

Функции любой экономической категории представляет форму выражения ее общественного назначения, они должны выражать специфику именно данной категории. Такие же функции, как воспроизводственная, распределения, обеспечения, стимулирования, присущи практически всем другим экономическим категориям — цене, прибыли, заработной плате, налогам и т. д., это не функции категории, а функции управления соответствующим процессом.

Функции финансов предприятий реализуются на уровне микроэкономики, они непосредственно связаны с формированием и использованием капитала и денежных фондов предприятий в условиях их экономического обособления и удовлетворением частных благ на возмездной эквивалентной основе. Это связано с получением денежных средств и осуществлением денежных затрат, которые и реализуются в изложенных выше 3 денежных потоках, отражающих все денежное хозяйство предприятия в стоимостной форме:

♦ регулирования денежных потоков предприятия;

♦ формирования финансовых ресурсов;

♦ использования финансовых ресурсов.

М. В. Романовский предлагает следующую детализацию функций финансов организаций (схема 1.1).

Функция «регулирования денежных потоков предприятия» отражает специфику общественного назначения финансов предприятий, присущей только данной категории и связанной с процессом формирования и использования финансовых ресурсов, который опосредован соответствующими денежными потоками.

Формирование и использование финансовых ресурсов предопределено условиями регулирования денежных потоков, которые и проявляются в данной функции, имманентно присущей только финансам предприятий, которые и создают общественные условия для осуществления этого процесса.

Реализация всех этих 3 функций в процессе управления финансами предприятий естественно сопровождается и осуществлением контроля как одной из функций любого управленческого процесса. Контрольная функция финансов предприятия реализуется посредством внешнего и внутрифирменного контроля.

Внешний финансовый контроль осуществляется государственными органами в лице Налоговой инспекции, казначейства, Счетной палаты, КРУ. Отдельные виды финансового контроля выполняются Центральным банком РФ, коммерческими банками, аудиторами, собственниками.

Внутрифирменный контроль осуществляется контрольно-аналитическими службами предприятия, бухгалтерией, внутренними аудиторами с целью повышения эффективности работы.

Принципы организации финансов предприятий

В условиях перехода к рыночным отношениям, получения предприятиями (кроме унитарных и казенных) полной самостоятельности практически во всех областях предпринимательства (ведения бизнеса) принципы организации финансов предприятий должны обеспечивать принятие эффективных стратегических и тактических финансовых решений. На их основе разрабатывается финансовая политика предприятия, т. е. формирование собственного и заемного капитала, вложений в активы, способов увеличения имущества и объемов продаж, формирования и использования прибыли, оптимизации денежных потоков.

Естественно, что реализация финансовой политики в ее конкретном механизме функционирования финансов предприятия должна базироваться на определенных принципах, адекватных рыночной экономике.

Принципами современной организации финансов предприятий могут являться: [1]

1. Принцип плановости, который обеспечивает соответствие объема продаж и издержек, инвестиций потребностям рынка, учета конъюнктуры, а в наших условиях и платежеспособного спроса, т. е. возможности осуществления нормальных расчетов. Этот принцип наиболее полно реализуется при внедрении современных методов внутрифирменного финансового планирования (бюджетирования) и контроля.

2. Финансового соотношения сроков — обеспечивает минимальный разрыв во времени между получением и использованием средств, что особенно важно в условиях инфляции и изменения курсов валют. При этом под использованием средств здесь понимаются и возможности их сохранения от обесценения при размещении в легкореализуемые активы (ценные бумаги, депозиты и т. п.).

3. Гибкости (маневрирования) — обеспечивает возможность маневра в случае недостижения плановых объемов продаж, превышения плановых затрат по текущей и инвестиционной деятельности.

4. Минимизация финансовых издержек — финансирование любых инвестиций и других затрат должно обеспечиваться самым «дешевым» способом.

5. Рациональности — вложение капитала должно иметь более высокую эффективность по сравнению с достигнутым ее уровнем и обеспечить минимальные риски.

6. Финансовой устойчивости — обеспечение финансовой независимости, т. е. соблюдения критической точки удельного веса собственного капитала в общей его величине (0,5) и платежеспособности предприятия, т. е. его способности к погашению своих краткосрочных обязательств.

Естественно, что реализация этих принципов должна осуществляться при разработке финансовой политики и организации системы управления финансами конкретного предприятия. При этом необходимо учитывать:

♦ сферу деятельности (материальное производство, непроизводственная сфера);

♦ отраслевую принадлежность (промышленность, транспорт, строительство, сельское хозяйство, торговля и т. д.);

♦ виды (направления) деятельности (экспорт, импорт);

♦ организационно-правовые формы предпринимательской деятельности.

Перечисленные выше принципы организации финансов наиболее полно реализуются на предприятиях сферы материального производства. Для них характерно функционирование на основе коммерческого расчета, самофинансирования и самоокупаемости.

Особенности финансов предприятий различных организационно-правовых форм

Юридическими лицами могут быть как коммерческие, так и некоммерческие организации. Соответственно в финансах хозяйствующих субъектов можно выделить:

♦ финансы коммерческих предприятий и организаций;

♦ финансы некоммерческих организаций.

Финансовые отношения этих двух групп хозяйствующих субъектов имеют свою специфику, связанную с формой организации предпринимательской деятельности, формированием доходов и расходов, владения имуществом, выполнением обязательств, налогообложением.

Для коммерческих организаций характерно функционирование на основе коммерческого расчета, самофинансирования и самоокупаемости. Они могут осуществлять свою деятельность в форме:

♦ хозяйственных товариществ и обществ (в том числе акционерных обществ с ограниченной ответственностью, обществ с дополнительной ответственностью);

♦ государственных и муниципальных унитарных предприятий.

Унитарные предприятия могут быть основаны на праве хозяйственного ведения и на праве оперативного управления. Унитарное предприятие, находящееся в федеральной собственности, основанное на праве оперативного управления, принимает статус федерального казенного предприятия. Оно имеет свою специфику формирования и использования денежных фондов и доходов и особые имущественные права, функционирует на основе устава. Производственная и хозяйственная деятельность казенного завода осуществляется в соответствии с планом-заказом, устанавливаемым вышестоящим уполномоченным органом. В нем утверждаются следующие основные показатели:

♦ объем поставок, их номенклатура, требования по качеству продукции, сроки поставок, цены и условия их изменения;

♦ фонд оплаты труда и нормативы уменьшения его при невыполнении плана-заказа;

♦ лимит численности работников.

При недостатке собственных доходов для покрытия затрат, связанных с выполнением государственных планов-заказов и планов развития, им выделяются из федерального бюджета средства на реализацию плана развития завода, выполнение НИОКР, мероприятия по мобилизационной подготовке, содержанию объектов социальной инфраструктуры, компенсацию убытков от выполнения плана-заказа, плана развития завода, социальное развитие (по ежегодно устанавливаемым нормативам). Оставшаяся часть прибыли в форме ее свободного остатка подлежит изъятию в доход федерального бюджета. Поэтому финансы казенных предприятий вполне правомерно относить к сфере государственных финансов.

Более широкими управленческими возможностями обладают финансовые службы хозяйственных товариществ, к которым относятся полные товарищества и товарищества на вере (коммандитные товарищества), а также хозяйственные общества, которые включают в себя акционерные общества и общества с ограниченной или дополнительной ответственностью.

Они формируют свои уставные капиталы за счет средств, вносимых в них гражданами, предпринимателями и юридическими лицами, т. е. их участниками или учредителями.

Законодательством предусмотрено создание хозяйственных товариществ в двух формах — полного товарищества и товарищества на вере (коммандитного).

Полным признается товарищество, участники которого (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом.

Товариществом на вере является товарищество, в котором наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по обязательствам товарищества своим имуществом (полными товарищами), имеется один или несколько участников-вкладчиков (коммандистов), которые несут риск убытков, связанных с деятельностью товарищества (в пределах сумм внесенных ими вкладов), но не принимают участия в осуществлении товариществом предпринимательской деятельности. Вкладчик имеет право получать часть прибыли товарищества, причитающуюся на его долю в складочном капитале.

Хозяйственные общества создаются в форме акционерного общества с ограниченной или дополнительной ответственностью.

Акционерным обществом является общество, уставный капитал которого разделен на определенное число акций. Участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций. Акционерное общество может быть открытым и закрытым.

Открытым акционерным обществом является общество, участники которого могут отчуждать принадлежащие им акции без согласия других акционеров. Такое общество вправе проводить открытую подписку на выпускаемые им акции и их свободную продажу на условиях, предусмотренных законодательством.

Закрытым акционерным обществом является общество, акции которого распространяются только среди его учредителей. Такое общество не вправе проводить открытую подписку на выпускаемые им акции. Акционеры закрытого акционерного общества имеют преимущественное право приобретения акций, продаваемых другими акционерами этого общества.

Обществом с ограниченной ответственностью является учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров. Участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов.

Обществом с дополнительной ответственностью является учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров. Участники такого общества солидарно несут субсидиарную ответственность по его обязательствам своим имуществом в одинаковом для всех кратном размере к стоимости вкладов, определяемом учредительными документами общества. При банкротстве одного из участников его ответственность по обязательствам общества распределяется между остальными участниками пропорционально их вкладам.

Хозяйственное общество признается дочерним, если другое (основное) хозяйственное общество или товарищество в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом. Дочернее общество не отвечает по долгам основного общества (товарищества). Основное общество или товарищество, которое имеет право давать дочернему обществу обязательные для него указания, отвечает солидарно с дочерним обществом по сделкам, заключенным последним во исполнение таких указаний. В случае несостоятельности (банкротства) дочернего общества по вине основного последнее несет субсидиарную ответственность по его долгам. Участники (акционеры) дочернего общества вправе требовать возмещения основным обществом (товариществом) убытков, причиненных по его вине дочернему обществу. Хозяйственное общество признается зависимым, если другое (преобладающее, участвующее) общество имеет более 20 % голосующих акций акционерного общества или 20 % уставного капитала общества с ограниченной ответственностью.

Производственным кооперативом является добровольное объединение граждан (на основе членства) для совместной производственной или иной хозяйственной деятельности (производство, переработка, сбыт промышленной, сельскохозяйственной и иной продукции, выполнение работ, торговля, бытовое обслуживание, оказание других услуг), основанной на их личном трудовом или ином участии, объединении его членами имущественных паевых взносов. Члены производственного кооператива несут по его обязательствам субсидиарную ответственность в порядке, предусмотренном Законом «О производственных кооперативах» и его уставом.