Фонд социального страхования (ФСС)

Фонд социального страхования Российской Федерации (ФСС) – это один из государственных внебюджетных фондов, который создан для обеспечения обязательного социального страхования граждан России.

Организационная структура фонда социального страхования

В фонд социального страхования, кроме головного отделения, входят исполнительные органы:

самостоятельные региональные отделения;

отраслевые отделения, которые функционируют в отдельных отраслях хозяйства;

филиалы, которые создаются по согласованию с председателем фонда.

Фонд социального страхования и все его отделения и филиалы являются самостоятельными юридическими лицами с гербовыми печатями и текущими банковскими счетами.

Задачи Фонда социального страхования

Главной задачей фонда социального страхования является реализация конституционных прав жителям страны в осуществлении материальной поддержки, если они частично или полностью утратили работоспособность.

Задачами Фонда социального страхования являются:

обеспечение государственными пособиями граждан, которые нуждаются в оздоровлении, реабилитации или лечении;

активное участие в системе разработки и реализации государственных программ, которые обеспечивают защиту и сохранение здоровья населения;

совместная с Министерством труда и социального развития РФ и Министерством финансов разработка тарифов страховых взносов, которые должны уплачивать объекты страхования;

осуществление всех необходимых мероприятий, которые сохраняют надежность и обеспечивают финансовую устойчивость фонда социального страхования;

организация работы по подготовке сотрудников фонда социального страхования и повышению профессионального уровня (квалификации) специалистов фонда социального страхования;

сотрудничество с аналогичными фондами как внутри государства, так и за его пределами.

Некоторые выплаты фонда имеют не страховой характер (новогодние подарки, средства на детские лагеря, спортивные школы).

Фонд социального страхования целенаправленно проводит следующую работу :

поддерживает состояние социальной и экономической стабильности;

увеличивает жителям России их благосостояние;

развивает отрасли социального направления;

предотвращает бедствия от стихий;

улучшает ситуацию с демографией, увеличивает рождаемость в стране за счет предоставления денежных дотаций;

решает проблемы сирот, приемные родители получают денежный эквивалент на достойное воспитание усыновленных детей;

в случае потери работы, занимается трудоустройством граждан;

сохраняет общественные ценности.

Функции Фонда социального страхования

В число основных функций фонда социального страхования следует отнести:

страхование по случаям временной нетрудоспособности граждан;

страхование по материнству;

осуществление выплат по «больничным листам»;

осуществление выплат по пособиям, включая такие случаи, как временная нетрудоспособность, беременность и роды, постановка на учет на ранних сроках беременности (единовременно), рождение ребенка (единовременная), по уходу за детьми (ежемесячная), на погребение;

осуществление страхования от случаев производственного травматизма, а также профзаболеваний, наряду с выплатами пострадавшим гражданам на производстве страхового обеспечения, включая производящиеся в единовременном и ежемесячном режиме, оплату по дополнительным расходам в рамках медицинской, социальной и профессиональной реабилитации, финансирование мер предупредительного характера на снижение травм на производстве и профзаболеваний, обеспечение льготников путевками в санатории и курорты для лечения с правом бесплатного проезда туда и обратно;

осуществление обеспечения лиц, имеющих инвалидность, протезами и иными реабилитационными техническими средствами;

проведение оплаты по родовым сертификатам.

Выплата пособий за счет средств фонда социального страхования

Выплаты из фонда социального страхования производятся при несчастном случае на производстве, в случае болезни, в декретном отпуске.

Фонд социального страхования производит выплату пособий:

по временной нетрудоспособности;

по беременности и родам;

по уходу за ребенком;

женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

на реабилитацию после болезней и профилактику;

на частичное финансирование внешкольного обслуживания детей;

на создание резерва для обеспечения финансовой устойчивости фонда социального страхования;

на проведение исследовательских и научных работ по социальному страхованию.

Бюджет фонда социального страхования

Для того чтобы фонд социального страхования мог производить выплаты, у него должны быть источники дохода, к которым относятся:

обязательные страховые взносы работодателей – организаций, индивидуальных предпринимателей и граждан;

периодические поступления денежных средств из федерального бюджета, которые перечисляются фонду социального страхования;

доходы, которые поступают от уплаты других видов пошлин;

финансовая прибыль, получаемая организацией от инвестирования свободных денежных средств в ликвидные государственные ценные бумаги или в банковские вклады;

гражданские добровольные страховые взносы;

добровольные страховые взносы юридических лиц;

штрафы, пени, санкции, недоимки и другие денежные средства, которые поступают в бюджет Фонда социального страхования в результате возмещения вреда или ущерба;

Остались еще вопросы по бухучету и налогам? Задайте их на форуме «Зарплата и кадры».

Что такое фонд?

Помощь ближнему является прекрасной традицией во многих народах и каждой отдельной семье. В разных государствах на протяжении длительного периода она видоизменялась, и на сегодняшний день, повсеместно обрела практически одинаковую форму фонда.

В российском праве фондом признается не имеющая членства унитарная некоммерческая организация, созданная для формирования имущества, с целью распределение его на цели, определённые уставом фонда – ст. 123.17 ГК РФ.

В сегодняшней реальности становится нормой оказывать помощь при малейшей возможности, поэтому фонды создают:

Подобные фонды содействуют модернизации дошкольного, общего, профессионального, высшего и дополнительного образования путем комплексной финансовой поддержке образовательных организаций разных ступеней образования, осуществление деятельности для организации условий, направленных на улучшения образования и предельную реализацию возможностей граждан в сфере науки и образования.

Зачем нужны фонды?

Правовая основа фонда создана законодателем именно для возможности формирования имущества за счет добровольных пожертвования от частных лиц.

Фонды собирают деньги для лечения граждан, способствуют развитию образования, спорта, науки, творчества, культуры, искусства, социальной помощи и защите. Также собранное имущество идет на улучшение финансовой ситуации нуждающихся, социальную реабилитацию, помощь поиске в работы, разностороннюю поддержку пожилым людям, лицам с ограниченными возможностями, и другим гражданам.

Многие фонды финансируют мероприятия, проекты и программы по улучшению природоохранных условий, обеспечивают защиту животных, охрану и должный уход территорий, имеющих природоохранное, культурное, культовое и историческое значение, в том числе культурных и исторических зданий и мест захоронения.

Также фонды могут содействовать воспитанию граждан, развивать патриотические чувства, способствовать формированию научно-технического, художественного творчества, поддерживать инициативы граждан, имеющие важное общественное и социальное значение.

Фондами спонсируются мероприятия, фестивали, концентры, ярмарки, конгрессы, встречи и дни отдыха, праздники и юбилейные даты, выставки, проведение вебинаров, семинаров, лекций, организация кружков, секций, клубов, круглых столов, тематических встреч и прочее.

У каждого фонда может быть своя стратегия при реализации установленных целей. Одни Фонды могут собирать деньги на лечение деток, другие собирать одежду и игрушки для детских домов, третьи фонды, могут давать бесплатные представления в больницах, садах и школах, иные фонды могут раздавать продукты, бытовую технику, спортивные и непродовольственные товары и прочее. Важно помнить, что помогать можно не только деньгами. Поэтому, хотим отдельно отметить направления, которые работаю автономно от раздачи денежных средств.

На сегодняшний день большой популярностью пользуются фонды по переработке ненужной одежды, например, как Фонд «Второе дыхание», транслирующий культуру осознанного потребления. Своими целями подобные фонды ставят функционирование бесплатных магазинов одежды для нуждающихся граждан и переработку старых вещей в новые материалы.

Повсеместно широкое распространение получили корзины помощи. Наверное, многие из вас обращали внимание на корзины при таких торговых сетях как Ашан, Карусель, Детский мир, в которые можно положить купленные вами или детские игрушки, или корм для животных, или продукты питания, или вещи для нуждающихся граждан и т.д.

Еще, ради примера, можно привести крупные компании, которые в зависимости от сферы деятельности жертвуют свои товары, в частности, спортивные магазины передают в Фонды спортивный инвентарь и снаряжения– велосипеды, лыжи, мячи, обручи, скакалки и прочее. В том числе многие магазины и предприятия передают остатки товаров и материалов, как, строительные магазины, швейные фабрики, пекарни и хлебозаводы и пр.

Отдельное направление среди фондов — это труд волонтеров. Они жертвуют свое время, которым с радостью делятся с подопечными детьми, пожилыми и нуждающимися в них людях, как пример Благотворительный фонд «Волонтеры в помощь».

Без финансовых вложений многие участвуют в поиске пропавших граждан, как пример, думаю, всем известное поисковое движение «Лиза Алерт».

Или становятся донором, возможно, многим знаком «Фонд Доноров».

Также довольно часто создают акции по сбору мусора, высадке деревьев, проводят просветительские мероприятия о пользе раздельного сбора мусора и т.д.

Из перечисленных направлений видно, что благотворительность поддерживают огромное количество граждан, в том числе и государство, предоставляя фондам экономическую свободу, понимая, что социальная ответственность, абсолютно необходима для процветания нашего общества.

Разновидности фондов

Исторически сложилось, что Фонд с древних времен создавался для финансирования монастырей, церквей, больниц, которые оказывали помощь нуждающимся на протяжении многих столетий. С развитием государства во многих странах росла благотворительность и способы ее реализации. В России расцвет меценатства пришелся на середину 18 века. Именно в тот «Золотой век благотворительности» активно получали поддержку больницы, театры, музеи, галереи, гимназии, университеты и отдельные деятели науки, культуры, искусства, образования и пр. Благодаря эволюции желания сделать мир лучше, появились разные виды фондов. На сегодняшний день в РФ фонды делятся на:

Фонд создается в соответствии со ст. 7 ФЗ № 7 «О некоммерческих организациях» для реализации разных общественных и гражданских инициатив, социальных проектов и многих других направлений, указанных в с. 2 ФЗ № 7 «О некоммерческих организациях», в том числе для развития науки, образования, культуры, искусства, спорта и других сфер жизни общества.

Благотворительный фонд создаётся в форме фонда, в соответствии с отдельным специальным законом ФЗ № 135 Федеральный закон «О благотворительной деятельности и добровольчестве (волонтерстве)». Создавая благотворительный фонд, учитываются особенные цели, закрепленные в ст. 2 ФЗ 135 «О благотворительной деятельности и добровольчестве (волонтерстве)» и регламентированный процент расходования на благотворительную деятельность – 80 % и на административные расходы – оставшиеся 20 %.

Фонд формирования целевого капитала. В российском праве появился совсем недавно и его деятельность регулируется ФЗ N 275 «О порядке формирования и использования целевого капитала некоммерческих организаций». Особенность данного фонда заключается в том, что сформированный целевой капитал сразу не распределяется на программы фонда, а передается в доверительное управление управляющей компании, которая распоряжается сформированным капиталом, и обеспечивает доход от вложенных средств. Управляющая компания выплачивает дивиденды Фонду, которые уже тратятся на цели создания Фонда.

Управление фондом

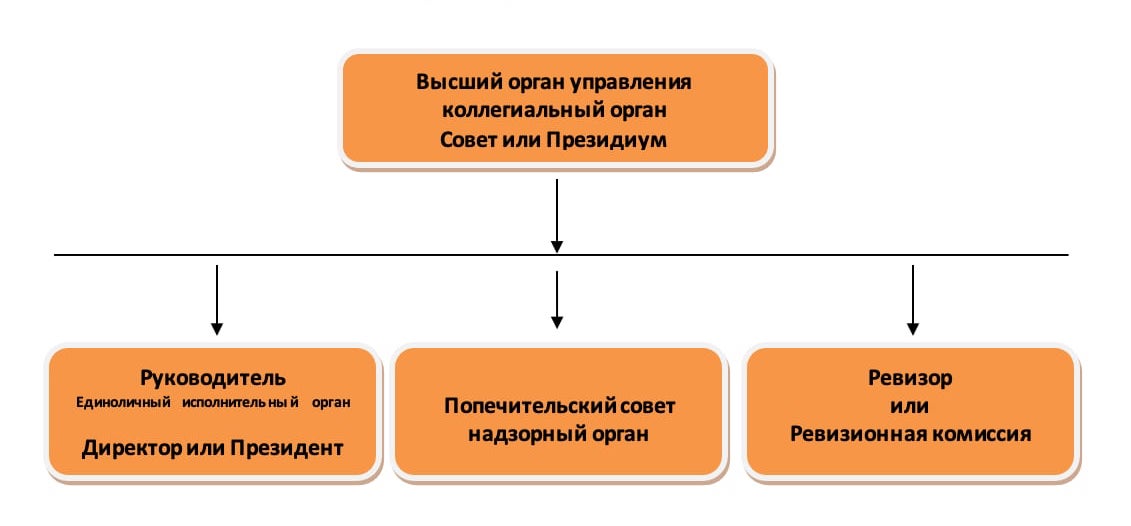

По сравнению с другими видами НКО у фонда самая объемная структура органов управления, и состоит она минимум из четырех органов : Совет, Руководитель, Попечительский совет и Ревизор. Регистрация НКО в форме Фонда требует от специалиста достаточных знаний и опыта!

Так как российское право не наделяет основателя фонда функциями для управления учрежденным фондом, справедливо предусмотрено, что он не отвечает за работу фонда, равно как и фонд не отвечает по обязательствам своего создателя. Но если совсем не хочется упускать из виду процессы фонда, его уставом можно предусмотреть контроль учредителя за деятельностью фонда.

Какие еще есть вероятные возможности у учредителя фонда?

Для наглядности схематично изобразим полную структуру органов управления, предусмотренную ст. 7 ФЗ № 7 «О некоммерческих организациях».

Следуя схеме, высшим органом управления в Фонде является коллегиальный орган управления – Совет или Президиум, можете выбрать другое название, за исключением Правления. Так как Совет или Президиум коллегиальный орган, он может насчитывать не менее 2 (двух) членов, его численность определяется при создании организатором фонда, а после государственной регистрации уже главным органом – Советом и Президиум.

Компетенция коллегиального высшего органа всех НКО, в том числе и Фонда определена 29 ст. ФЗ № 7 «О некоммерческих организациях», к решению которых относятся, пожалуй, самые важные вопросы, касающиеся деятельности Фонда.

Стоит заметить, что в зависимости от Фонда исключительная компетенция варьируется. Плюс главный орган Фонда может принимать к рассмотрению и другие решения, связанные с работой Фонда.

Согласно нормам, содержащимся в российском праве, заочное голосование может проводиться опросным путём, по процедуре, закрепленной в уставе фонда. Способы проведения заочного голосования закреплен в п. 4.1 ст. 29 ФЗ № 7 «О некоммерческих организациях».

Команду решающего органа фонда – Совета или Президиума можно менять в необходимой момент, в последовательности, закрепленной уставом фонда. Что очень удобно данные изменения не требуют государственной регистрации, достаточно составить протокол полномочного органа. И это важная функция, поскольку команда фонда на всех уровнях реализуют задачи фонда в качестве добровольцев и не получает вознаграждение за свое участие, за исключением руководителя, который может получать зарплату (или также может тоже быть добровольцем).

Период работы руководителя фонда утверждается основателем фонда и закрепляется в уставе фонда и может быть максимум 5 (пять) лет – ст. 59 Трудового кодекса РФ.

Перечень вопросов, отданных на решение руководителю также обозначается создателем фонда и прописывается в уставе фонда. Надо отметить, что в нормативно правовых актах нет четкой компетенции, которую должен выполнять руководитель, но как правило он:

В зависимости от стратегии фонда, команда фонда вправе назначить, как одного руководителя, так и несколько. Запись о руководителе фонда отражается в Едином государственном реестре юридических лиц, и в случае переизбрания или Директора, или Президента, требуется государственная регистрации через уполномоченные территориальные органы Министерства юстиции.

Попечительский совет – надзорный орган, контролирующий реализацию, выбранных фондом, планов и задач, способствующий привлечения спонсоров и имущества в фонд. В подавляющем большинстве фондов, суждения Попечительского совета содержит рекомендательный принцип.

Ревизор – орган осуществляющий ревизию финансово – хозяйственной работы фонда. При образовании фонда Ревизор назначается создателем Фонда, а после его создания уже избирается или Президиумом, или Советом фонда. Если формируется Ревизионная комиссия, требуется помнить о коллегиальности органа и избрать в него минимум два члена. К ревизору на законодательном уровне не предъявляется требований по возрасту, образованию или опыту работы в сфере бухгалтерского или финансового учета.

Если для кого-то описанная структура недостаточна, ее можно расширить и сформировать дополнительные органы, как при образовании Фонда, так и после его создания.

Создание фонда

Ознакомившись со всеми вводными, вы приняли решение зарегистрировать фонд. Исходя их прописанной структуры органов управления, вы, наверное, уже догадались, что одного человека для создания фонда будет недостаточно.

При образовании фонда учредитель или учредители предусматривают будущую стратегию фонда, его цели, виды деятельности, формируют команду и распределяют ее по органам управления фонда.

На основании принятых решений, разрабатывают устав фонда и его утверждают, предусмотрев важные особенности, способствующие реализации будущих программ фонда. Распределяют обязанности каждого органа и определяют длительность их работы.

Если создателей фонда несколько они также определяют порядок совместной деятельности, образуют будущее имущество для деятельности своего фонда и назначают дату уплаты определенного имущества.

Все принятые решения важно подписать и направить для государственной регистрации в уполномоченный орган Министерства юстиции.

Подать документы в уполномоченный орган Министерства юстиции можно одним из способов

Срок регистрации фонда 22 рабочих дня, что примерно составляет чуть больше месяца.

В уполномоченном органе Министерства юстиции документы проходят правовую экспертизу на нескольких условных уровнях:

В результате государственной услуги от уполномоченного органа Министерства юстиции вы получите:

Деятельность фонда

Деятельность фонда определяется его уставом, составленным создателем фонда и зарегистрированном в установленном порядке.

Свою деятельность фонд осуществляет за счет благотворительных пожертвований, поступлений от привлечённых ресурсов, от работы добровольцев, включая организацию мероприятий, проведение лотерей и аукционов, реализацию имущества, доходов от внереализационных операций.

Также не запрещено фонду получать доходы от ценных бумаг, от предпринимательской деятельности и деятельности, приносящей доход, доходы от деятельности коммерческих предприятий, образованных Фондом. Однако, важно не забывать, что в фонде, как и во всех некоммерческих организация, доходы не распределяются между командой фонда. И тут нет исключений, не для одного из видов фонда.

Еще одной особенностью деятельности фонда, является его публичность. Информация о численном и персональном составе каждого органа должна быть предоставлена в государственные органы и размещаться на сайте фонда. Также публичному освещению подлежат отчеты фонда о расходовании полученных пожертвований.

Деятельность фондов, как структура, способствующая развитию социальной политики, активно поддерживается на разных государственных уровнях, поскольку, как отмечалось выше, государство заинтересованно в решении общественных проблем и потребностей граждан. Благодаря поддержки государства у фондов есть возможность:

Подытожив, можно выделить, что одним из важнейших принципов деятельности фонда является следование целям создания фонда и обеспечение прозрачности их реализации.

Ликвидация фонда

Как говорят предприниматели, при любом начинании важно узнать, как создать свое дело, как можно его реализовать и как закрыть?

Поэтому в данной статье, следуя примерам предусмотрительных деятелей, раскроем вопрос, как же можно завершить своей проект?

И тут есть всего два варианта. Либо передать фонд в другие руки, переоформив всю структуру фонда на новую команду. Либо ликвидировать. И прежде чем перейдем к вопросу ликвидации, отдельно выделим, что фонд невозможно реорганизовать – п. 3 ст. 123.17 ГК РФ.

Итак, ликвидировать фонд возможно только по решению суда. Заявить о необходимости ликвидации фонда имеет возможность заинтересованное лицо или один из учредителей фонда.

Срок ликвидации фонда приличный, с учетом срока на обращения в суд, он может составить от одного года и более.

Этапность ликвидации фонда

Фонд считается закрытым при наличии соответствующей записи в Едином государственном реестре юридических лиц. Но, надеемся, что созданный вами фонд, будет работать долгий период времени на благо общества и государства в целом.

Пишите или Звоните!

Вам также может быть интересно:

Государственные социальные внебюджетные фонды

Государственные социальные внебюджетные фонды и правовые основы их образования

Государственные внебюджетные фонды являются составной частью финансовой системы Российской Федерации.

Государственный внебюджетный фонд — это фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан и удовлетворения некоторых потребностей социального и экономического характера. Однако обособленность государственных внебюджетных фондов не исключает в необходимых случаях консолидирования их в государственном бюджете.

Внебюджетные фонды — одна из форм перераспределения и использования национального дохода государства на определенные социальные и экономические цели.

Задача общества — поддержать существование лиц, нуждающихся в помощи. Именно с ее решением связаны потребность в целевых финансовых ресурсах и необходимость их концентрации на государственном и территориальном уровнях.

Наиболее известной формой организации государственных финансовых ресурсов выступает государственный бюджет (федеральный, территориальные и местные). Вместе с тем ограниченность оборотных финансовых ресурсов вызывает необходимость параллельного накопления и использования целевых внебюджетных фондов для финансирования государственных расходов. Практика финансирования государственных расходов из целевых социальных внебюджетных фондов достаточно широко распространена в зарубежных странах.

С помощью государственных социальных целевых внебюджетных фондов можно решать ряд задач:

Источники финансирования социальных внебюджетных фондов имеют как относительно постоянный, так и временный характер в зависимости от экономического и финансового состояния страны.

Правовой основой образования государственных социальных целевых фондов являются прежде всего Конституция РФ и БК РФ.

Право граждан России на социальное обеспечение записано в ст. 39 Конституции РФ: “Каждому гарантируется социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей и в иных случаях, установленных законом”.

Государственные целевые социальные внебюджетные фонды имеют самостоятельные источники их формирования, обособленные от источников формирования бюджета Российской Федерации и региональных бюджетов.

Эти фонды действуют на основе положений о фондах, утвержденных законодательными органами, либо положений, утвержденных органами исполнительной власти в соответствии с федеральными и региональными законами.

Контроль за целевым и эффективным расходованием средств государственных внебюджетных фондов осуществляет Счетная палата РФ.

Определенные полномочия по регулированию деятельности указанных фондов возложены на органы Федерального казначейства. Главной задачей единой централизованной системы Федерального казначейства является организация обслуживания государственного бюджета, а также регулирование финансовых отношений между федеральным бюджетом и федеральными внебюджетными фондами, финансовое исполнение этих фондов, контроль за поступлением и использованием средств фондов. С этой целью Казначейство осуществляет сбор, обработку и анализ информации о состоянии бюджетной системы, в том числе внебюджетных фондов.

Государственные внебюджетные фонды в Российской Федерации имеют социальную направленность и строго целевое назначение. К ним относятся:

Пенсионный фонд Российской Федерации, его функции, формирование и использование

Пенсионный фонд РФ (ПФР) — это централизованный фонд социального обеспечения населения. Он является страховщиком в системе обязательного пенсионного страхования.

Пенсионный фонд является самостоятельным финансовокредитным учреждением, осуществляющим свою деятельность в соответствии с законодательством РФ и Положением о Пенсионном фонде Российской Федерации (России), утвержденным постановлением Верховного Совета РФ от 27 декабря 1991 г. № 2122-I.

Денежные средства этого фонда находятся в государственной собственности, не входят в состав бюджетов, других фондов и изъятию не подлежат. Бюджет ПФР и отчет о его исполнении утверждаются в форме федеральных законов.

ПФР имеет в регионах Российской Федерации свои отделения.

Пенсионный фонд РФ обеспечивает:

Пенсия — это гарантированная ежемесячная денежная выплата для обеспечения граждан по достижении ими определенного законом возраста, а также в случае потери трудоспособности, потери кормильца.

Пенсии, пособия и другие виды социальной помощи должны обеспечивать поддержание достойного уровня жизни.

Ведение бухгалтерского учета ПФР, учет пенсионных накоплений, учет средств выплатного резерва, а также финансовая отчетность ПФР подлежат ежегодной проверке Счетной палатой РФ. Кроме того, ПФР ежегодно проверяется аудиторской организацией.

Руководство Пенсионным фондом РФ осуществляется правлением фонда и его исполнительной дирекцией. Для контроля деятельности исполнительной дирекции ПФР, его региональных органов образуется ревизионная комиссия.

В целях обеспечения взаимодействия органов Пенсионного фонда России с полномочными представителями Президента РФ в федеральных округах правление Пенсионного фонда приняло постановление от 9 октября 2000 г. № 118, в соответствии с которым были созданы управления Пенсионного фонда РФ во всех федеральных округах России.

Основными задачами управлений Пенсионного фонда РФ в федеральных округах являются:

Управления взаимодействуют с органами Федерального казначейства, ФНС России, органами государственной власти и местного самоуправления по вопросам прохождения средств и обобщают сведения о доходной части бюджета Пенсионного фонда РФ.

Бюджет Пенсионного фонда РФ формируется:

Наряду с указанными доходами в бюджет ПФР зачисляются доходы от налогов, предусмотренных специальными налоговыми режимами, за налоговые периоды до 2011 г. в соответствии с п. 12 ст. 241 БК РФ.

Средства Пенсионного фонда РФ имеют целевое назначение и используются:

В Пенсионный фонд РФ также поступают средства из федерального бюджета для осуществления выплаты пенсий по государственному пенсионному обеспечению (назначаются государственным служащим, участникам Великой Отечественной войны, космонавтам и др.).

Размеры и структура поступлений средств Пенсионного фонда РФ, а также их расходования в 2010–2012 гг. приведены в табл. 10.1.

| Показатель | 2010 г. | 2012 г. | ||

|---|---|---|---|---|

| млрд руб. | % к итогу | млрд руб. | % к итогу | |

| Поступление | 4610,1 | 100,0 | 5890,4 | 100,0 |

| В том числе: | ||||

| страховые взносы, налоги | 1929,0 | 41,8 | 3040,4 | 51,6 |

| из федерального бюджета | 2648,4 | 57,4 | 2819,5 | 47,9 |

| Расходование | 4249,2 | 100,0 | 5451,2 | 100,0 |

| В том числе на финансирование выплат населению пенсий, пособий | 4013,2 | 94,4 | 4897,3 | 89,8 |

Среди поступлений в доходную часть бюджета Пенсионного фонда РФ на страховые взносы и налоговые платежи в 2012 г. приходилось 51,6% и на средства федерального бюджета, передаваемые Пенсионному фонду РФ на выплату пенсий, — 47,9%. В расходной части бюджета Пенсионного фонда РФ на выплату пенсий населению приходится 90 и более процентов.

Основные характеристики бюджета Пенсионного фонда РФ на 2015 г. и на плановый период 2016 и 2017 гг. определены в табл. 10.2.

| Показатель | 2015 г. | 2016 г. | 2017 г. |

|---|---|---|---|

| 1. Прогнозируемый общий объем доходов бюджета Фонда | 6995,2 | 7895,2 | 8372,2 |

| Из них в части, не связанной с формированием средств для финансирования накопительной пенсии | 6855,6 | 7394,9 | 7796,0 |

| в том числе за счет межбюджетных трансфертов, получаемых: | |||

| из федерального бюджета | 2755,0 | 3320,1 | 3370,5 |

| бюджетов субъектов РФ | 3,9 | 4,3 | 3,8 |

| 2. Общий объем расходов бюджета Фонда | 7618,1 | 7802,1 | 8202,8 |

| Из них в части, не связанной с формированием средств для финансирования накопительной пенсии | 7076,7 | 7432,7 | 7796,0 |

| в том числе межбюджетные трансферты, передаваемые бюджетам субъектов РФ | 1,1 | 0,1 | 0,1 |

| 3. Объем профицита (+), дефицита (–) бюджета Фонда | –623,0 | +93,1 | +169,4 |

| В том числе в части, не связанной с формированием средств для финансирования накопительной пенсии | –221,1 | –37,9 | — |

| связанной с формированием средств для финансирования накопительной пенсии | –401,9 | +131,0 | +169,4 |

В основе пенсионного обеспечения граждан России лежит пенсионное законодательство, основными законами которого являются:

1. Федеральный закон от 15 декабря 2001 г. № 166-ФЗ “О государственном пенсионном обеспечении в Российской Федерации”.

Согласно этому закону право на пенсию по государственному пенсионному обеспечению имеют:

Назначаются следующие виды пенсий по государственному пенсионному обеспечению: пенсия за выслугу лет; пенсия по старости; пенсия по инвалидности; социальная пенсия; пенсия по случаю потери кормильца. Финансирование этих пенсий осуществляется за счет средств федерального бюджета. Федеральным государственным гражданским служащим назначается пенсия при наличии стажа не менее 15 лет в размере 45% среднемесячного заработка за вычетом страховой пенсии плюс 3% месячного заработка за каждый год стажа сверх 15 лет. Общая сумма пенсии не может превышать 75% среднего заработка (включая страховую пенсию).

2. Федеральный закон от 15 декабря 2001 г. № 167-ФЗ “Об обязательном пенсионном страховании в Российской Федерации”. Он устанавливает основы обязательного пенсионного страхования, регулирует финансовые правоотношения в системе обязательного пенсионного страхования, источники формирования бюджета Пенсионного фонда РФ.

Лица, производящие выплаты физическим лицам, а также индивидуальные предприниматели, адвокаты, арбитражные управляющие и нотариусы, занимающиеся частной практикой, являются страхователями в системе обязательного пенсионного страхования и должны уплачивать страховые взносы за застрахованных лиц. Пенсии являются обязательным страховым обеспечением по обязательному пенсионному страхованию.

3. Федеральный закон от 24 июля 2009 г. № 212-ФЗ “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования”. Он устанавливает тариф страхового взноса в Пенсионный фонд в процентах от суммы выплат и иных вознаграждений застрахованному лицу. ПФР осуществляет контроль за правильностью исчисления, полнотой и своевременностью уплаты в отношении взносов на обязательное пенсионное и медицинское страхование.

4. Федеральный закон от 28 декабря 2013 г. № 400-ФЗ “О страховых пенсиях”. Он устанавливает основания возникновения и порядок реализации права граждан на страховые пенсии. В законе определены виды страховых пенсий:

Право на страховую пенсию по старости имеют мужчины с 60 лет и женщины с 55 лет. Минимальный страховой стаж для назначения такой пенсии в 2015 г. — 6 лет, каждый год он увеличивается на один год до достижения в 2024 г. 15 лет.

С 2015 г. пенсионные права работников выражаются в условных единицах — баллах, или коэффициентах, которые будут конвертированы в рубли уже в момент назначения пенсии. Пенсионные права, сформированные до 2015 г., тоже переведены в индивидуальные пенсионные коэффициенты. Страховая пенсия по старости назначается при наличии величины пенсионного коэффициента в 2015 г. не менее 6,6, каждый год этот пороговый уровень увеличивается на 2,4 до достижения 30.

Если гражданин к моменту выхода на пенсию имеет недостаточно баллов или лет стажа и не имеет права на страховую пенсию, то он может обратиться за назначением социальной пенсии (государственное пенсионное обеспечение) по достижению 65 лет (для мужчин) или 60 лет (для женщин).

Стоимость балла устанавливается ежегодно при утверждении бюджета. Количество баллов напрямую зависит от суммы страховых взносов на страховую пенсию. Кроме того, на него влияют два временных факторов — трудовой или страховой стаж, а также возраст выхода на пенсию. Общий принцип простой: чем выше зарплата, чем больше трудовой стаж, тем пенсия будет весомее. При этом законодательно ограничивается максимальное значение пенсионного коэффициента, который можно получить за год (у тех, кто формирует за счет страховых взносов накопительную пенсию, этот порог ниже).

Дополнительное увеличение размера пенсии можно получить, если продолжать работать после наступления пенсионного возраста без обращения за пенсией. Отложить оформление пенсии можно на любой срок, но дополнительные повышающие коэффициенты будут присваиваться только в течение 10 лет, т. е. работать дольше ради увеличения пенсии будет бессмысленно.

5. Федеральный закон от 28 декабря 2013 г. № 424-ФЗ “О накопительной пенсии”. Право на накопительную пенсию есть у граждан РФ 1967 года рождения и моложе, страховые взносы за которых работодатели направляли на финансирование накопительной пенсии. С 2002 г. до 2013 г. включительно такое формирование было обязательным, а в 2014 и 2015 гг. в связи с реформированием пенсионной системы работающие граждане могли выбрать вариант начисления страховых взносов для целей пенсионного обеспечения — на финансирование только страховой пенсии (26%) или страховой (20%) и накопительной пенсий (6%). Граждане, которым впервые будут начисляться страховые взносы, могут выбрать в течение пяти лет, на финансирование какой пенсии направить указанные 6%. Взносы, поступающие на финансирование страховой пенсии, входят в распределительную систему ПФР (из этих денег выплачиваются пенсии нынешним пенсионерам), а взносы на финансирование накопительной пенсии перечисляются управляющей компании или негосударственному пенсионному фонду по выбору застрахованного лица и фактически изымаются из текущей пенсионной системы.

6. Федеральный закон от 1 апреля 1996 г. № 27-ФЗ “Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования”.

На каждое застрахованное лицо Пенсионный фонд РФ открывает индивидуальный лицевой счет с постоянным страховым номером, на котором отдельно учитываются страховые взносы, направляемые на финансирование страховой и накопительной пенсий. Каждому застрахованному лицу выдается страховое свидетельство.

Работодатели ежеквартально представляют в органы Пенсионного фонда РФ сведения об уплаченных страховых взносах за застрахованных лиц.

7. Федеральный закон от 24 июля 2002 г. № 111-ФЗ “Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации”.

Фонд социального страхования Российской Федерации, его функции, формирование и использование

Социальное страхование — один из видов государственного материального обеспечения населения при наступлении нетрудоспособности по болезни и в иных предусмотренных законом случаях (например, при обеспечении граждан — получателей социальных услуг путевками на санаторнокурортное лечение).

Средствами государственного социального страхования РФ управляет Фонд социального страхования РФ (ФСС РФ), который является специализированным финансовокредитным учреждением при Правительстве РФ. ФСС РФ действует в соответствии с Положением о Фонде социального страхования Российской Федерации, утвержденным Постановлением Правительства РФ от 12 февраля 1994 г. № 101.

Фонд социального страхования РФ, как и Пенсионный фонд РФ, является автономным и строго целевым фондом.

Он создан в целях обеспечения государственных гарантий в системе социального страхования. Отделения данного фонда созданы во всех субъектах Федерации.

Председатель Фонда социального страхования РФ и его заместители назначаются Правительством РФ.

Фонд социального страхования РФ:

Фонд социального страхования РФ — централизованный фонд денежных ресурсов общегосударственного назначения. Создается страховым методом с обязательным участием средств организаций и лиц, занимающихся предпринимательской деятельностью. Денежные средства Фонда являются государственной собственностью.

Источниками доходов Фонда являются:

Наряду с указанными доходами в бюджет ФСС РФ зачисляются доходы от налогов, предусмотренных специальными налоговыми режимами, за налоговые периоды до 2011 г. в соответствии с п. 12 ст. 241 БК РФ.

Тарифы страховых взносов устанавливаются в соответствии с Федеральными законами от 24 июля 2009 г. № 212-ФЗ “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования”, от 24 июля 1998 г. № 125-ФЗ “Об обязательном страховании от несчастных случаев на производстве и профессиональных заболеваний”. Контроль за своевременностью и полнотой уплаты взносов на социальное страхование возложен на Фонд социального страхования РФ и его территориальные органы.

Средства Фонда должны расходоваться строго по целевому назначению. Бюджет Фонда социального страхования РФ и отчет о его исполнении утверждаются федеральными законами.

Поступление и расходование средств Фонда социального страхования РФ в 2010 и 2012 гг. и основные характеристики бюджета Фонда на 2015 г. и на плановый период 2016–2017 гг. приведены в табл. 10.3 и 10.4.

| Показатель | 2010 г. | 2012 г. | ||

|---|---|---|---|---|

| млрд руб. | % к итогу | млрд руб. | % к итогу | |

| Поступление | 463,8 | 100,0 | 630,8 | 100,0 |

| В том числе: | ||||

| страховые взносы, налоги | 317,0 | 68,3 | 426,2 | 67,6 |

| из федерального бюджета | 109,1 | 23,5 | 180,7 | 28,6 |

| Федерального фонда обязательного медицинского страхования | 17,5 | 3,8 | 17,6 | 2,8 |

| Расходование | 491,2 | 100,0 | 531,2 | 100,0 |

| В том числе: | ||||

| на финансирование мероприятий по социальному страхованию | 392,4 | 79,9 | 410,7 | 77,3 |

| финансирование выплат пособий сверх норм и санаторно-курортное лечение и оздоровление за счет средств федерального бюджета | 15,9 | 3,2 | 17,6 | 3,3 |

| финансирование выплаты пособий по уходу за ребенком до достижения им возраста полутора лет гражданам, не подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством | 42,7 | 8,7 | 51,0 | 9,6 |

| оплату медицинской помощи женщинам в период беременности, родов и в послеродовом периоде, а также диспансерного наблюдения ребенка в течение первого года жизни | 16,9 | 3,4 | 18,2 | 3,4 |

| финансирование исполнительной дирекции Фонда | 14,8 | 3,0 | 22,3 | 4,2 |

| Показатель | 2015 г. | 2016 г. | 2017 г. |

|---|---|---|---|

| 1. Прогнозируемый общий объем доходов бюджета Фонда | 538,7 | 625,0 | 680,2 |

| В том числе по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством | 400,2 | 488,6 | 532,6 |

| по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний | 103,4 | 111,8 | 122,4 |

| межбюджетные трансферты на исполнение отдельных государственных полномочий: | |||

| из федерального бюджета | 16,0 | 5,5 | 6,2 |

| бюджета Федерального фонда обязательного медицинского страхования | 19,0 | 19,0 | 19,0 |

| 2. Общий объем расходов бюджета Фонда | 594,1 | 622,6 | 661,5 |

| В том числе по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством | 471,2 | 504,3 | 536,2 |

| по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний | 87,8 | 93,8 | 100,1 |

| за счет межбюджетных трансфертов на исполнение отдельных государственных полномочий | 35,0 | 24,5 | 25,2 |

| 3. Объем профицита (+), дефицита (–) бюджета Фонда | –55,4 | +2,4 | +18,8 |

| В том числе в части обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством | –71 | –15,7 | –3,6 |

| обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний | +15,6 | +18,1 | +22,3 |

За счет средств ФСС РФ лицам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, выплачиваются:

Выплата пособий производится по месту основной работы лица, имеющего право на пособие, либо в органах социальной защиты населения по месту жительства.

Система государственных пособий гражданам, имеющим детей, также включает ежемесячное пособие на ребенка; единовременное пособие при передаче ребенка на воспитание в семью; единовременное пособие беременной жене военнослужащего, проходящего военную службу по призыву; ежемесячное пособие на ребенка военнослужащего, проходящего военную службу по призыву.

Обеспечение по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний осуществляется в виде пособия по временной нетрудоспособности, назначаемого в связи со страховым случаем; единовременной или ежемесячных страховых выплат; оплаты дополнительных расходов на реабилитацию при наличии прямых последствий страхового случая.

Фонды обязательного медицинского страхования, их функции, формирование и использование

Медицинское страхование является одной из форм социальной защиты населения в случае потери здоровья по любой причине и гарантирует гражданам при возникновении страхового случая (заболевания) получение медицинской помощи за счет накопленных средств и финансирование профилактических мероприятий.

Медицинское страхование в Российской Федерации осуществляется в соответствии с Федеральным законом от 29 ноября 2010 г. № 326-ФЗ “Об обязательном медицинском страховании в Российской Федерации”. Закон определяет правовые, экономические и организационные основы медицинского страхования населения. Он направлен на усиление заинтересованности и ответственности как самого застрахованного, так и государства, организации-работодателя в охране здоровья граждан.

Обязательное медицинское страхование (ОМС) является всеобщим для населения Российской Федерации. Объектом медицинского страхования является страховой риск, связанный с затратами на оказание медицинской помощи при возникновении страхового случая.

Условием осуществления медицинского обслуживания населения, предусмотренного данным страхованием, служит специальный фонд обязательного медицинского страхования.

Страховщиком по обязательному медицинскому страхованию является Федеральный фонд обязательного медицинского страхования в рамках базовой программы обязательного медицинского страхования. Территориальные фонды обязательного медицинского страхования созданы субъектами РФ для реализации государственной политики в сфере обязательного медицинского страхования на их территории.

Федеральный фонд обязательного медицинского страхования (ФФОМС) является самостоятельным государственным некоммерческим финансово-кредитным учреждением.

Устав Федерального фонда обязательного медицинского страхования утвержден Постановлением Правительства РФ от 29 июля 1998 г. № 857. Управление ФФОМС осуществляется правлением во главе с председателем, состав правления утверждается Правительством РФ.

Федеральный фонд обязательного медицинского страхования:

Территориальный фонд создается для финансирования территориальных программ обязательного медицинского страхования. Руководят деятельностью фонда правление и директор, состав правления утверждается высшим исполнительным органом власти субъекта РФ, директор назначается им же по согласованию с ФФОМС. Контроль осуществляется высшим исполнительным органом власти субъекта РФ и ФФОМС, которым фонд подотчетен.

Территориальный фонд обязательного медицинского страхования (ТФОМС):

Для выполнения своих функций ТФОМС может создавать в городах и районах филиалы и представительства.

Финансовые средства Федерального фонда обязательного медицинского страхования образуются:

Наряду с указанными доходами в бюджет ФФОМС зачисляются доходы от налогов, предусмотренных специальными налоговыми режимами, за налоговые периоды до 2011 г. в соответствии с п. 12 ст. 241 БК РФ.

Финансовые средства территориальных фондов обязательного медицинского страхования образуются:

Тарифы страховых взносов устанавливаются в соответствии с Федеральным законом от 24 июля 2009 г. № 212-ФЗ “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования”. Страховые взносы на обязательное медицинское страхование неработающего населения уплачивают органы государственной власти субъектов Федерации.

Контроль за своевременным и полным поступлением страховых взносов в фонды возложен на Пенсионный фонд.

Расходование средств Федерального и территориальных фондов обязательного медицинского страхования осуществляется в соответствии с их бюджетами, утвержденными соответственно федеральным законом и законами субъектов Российской Федерации.

Поступление средств в Федеральный фонд обязательного медицинского страхования в 2010 и 2012 гг. и их расходование характеризуются данными табл. 10.5.

| Показатель | 2010 г. | 2012 г. | ||

|---|---|---|---|---|

| млрд руб. | % к итогу | млрд руб. | % к итогу | |

| Поступление | 101,8 | 100,0 | 966,5 | 100,0 |

| В том числе: | ||||

| страховые взносы, налоги | 97,1 | 95,4 | 914,0 | 94,6 |

| из федерального бюджета | 4,7 | 4,6 | 51,8 | 5,4 |

| Расходование | 109,1 | 100,0 | 932,2 | 100,0 |

| В том числе: | ||||

| трансферты на выполнение территориальных программ обязательного медицинского страхования в рамках базовой программы ОМС | 86,2 | 79,0 | 640,6 | 68,7 |

| субсидии бюджетам территориальных фондов ОМС на проведение дополнительной диспансеризации работающих граждан | 4,2 | 3,8 | 4,0 | 0,4 |

| % к итогу средства, передаваемые бюджету ФСС РФ на оплату медицинской помощи женщинам в период беременности, родов и в послеродовом периоде, а также диспансерного наблюдения ребенка в течение первого года жизни | 17,5 | 16,0 | 17,6 | 1,9 |

| на финансирование исполнительной дирекции Фонда | 0,3 | 0,3 | 0,7 | 0,1 |

В структуре поступлений в Федеральный фонд обязательного медицинского страхования преобладающую долю составляют страховые взносы на социальные нужды.

В составе расходной части федерального бюджета основное место занимают трансферты на выполнение территориальных программ по обязательному медицинскому страхованию и мероприятий в рамках этих базовых программ, а также на реализацию мер социальной поддержки отдельных категорий граждан по оказанию медицинской помощи и обеспечению лекарствами.

В табл. 10.6 отражены основные характеристики бюджета ФФОМС на 2015 г. и на плановый период 2016–2017 гг.

| Показатель | 2014 г. | 2015 г. | 2016 г. |

|---|---|---|---|

| 1. Прогнозируемый общий объем доходов бюджета Фонда | 1632,3 | 1706,6 | 1804,1 |

| В том числе за счет межбюджетных трансфертов, получаемых из федерального бюджета | 23,9 | 25,4 | 1,1 |

| 2. Общий объем расходов бюджета Фонда | 1675,3 | 1758,3 | 1804,1 |

| В том числе межбюджетные трансферты, передаваемые: | |||

| федеральному бюджету | 140,0 | 130,0 | — |

| бюджету ФСС РФ | 19,0 | 19,0 | 19,0 |

| 3. Объем дефицита (–), профицита (+) бюджета Фонда | –43,0 | –51,7 | — |

Федеральным законом “Об обязательном медицинском страховании в Российской Федерации” регулируется деятельность страховых медицинских организаций, осуществлять которую они могут лишь при наличии лицензии. Их задача состоит в подборе дееспособных медицинских учреждений и выполнении функций посредника между территориальным фондом медицинского страхования и медицинским учреждением.

Средства, предназначенные для оплаты медицинской помощи и поступающие в страховую медицинскую организацию, являются средствами целевого финансирования.

Все граждане России могут получить в страховой компании по их выбору страховой полис, который является документом, удостоверяющим право застрахованного лица на бесплатное оказание медицинской помощи на территории РФ в объеме, предусмотренном базовой программой ОМС. Базовая программа ОМС — составная часть программы государственных гарантий бесплатного оказания гражданам медицинской помощи, утверждаемой Правительством РФ.

Наряду с обязательным медицинским страхованием существует добровольное медицинское страхование, как коллективное, так и индивидуальное. Оно производится за счет прибыли (доходов) организаций и личных средств граждан путем заключения договоров. Такое страхование позволяет гражданам получать дополнительные медицинские услуги. Размер страховых взносов устанавливается соглашением сторон.

Страховые взносы, зачисляемые в государственные внебюджетные фонды

В соответствии с Федеральными законами от 24 июля 2009 г. № 212-ФЗ “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования” (далее — Закон о страховых взносах), от 24 июля 1998 г. № 125-ФЗ “Об обязательном страховании от несчастных случаев на производстве и профессиональных заболеваний” в России действует система прямых взносов в указанные внебюджетные фонды.

Плательщиками страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование являются:

1) лица, производящие выплаты и иные вознаграждения физическим лицам: организации; индивидуальные предприниматели; физические лица, не признаваемые индивидуальными предпринимателями;

2) индивидуальные предприниматели, адвокаты, нотариусы и иные лица, занимающиеся частной практикой (лица, не производящие выплаты и иные вознаграждения физическим лицам).

Если плательщик страховых взносов относится одновременно к нескольким категориям плательщиков, то он исчисляет и уплачивает страховые взносы по каждому основанию.

Кроме того, федеральными законами могут устанавливаться иные категории страхователей — плательщиков взносов (например, взносы на ОМС неработающих граждан уплачивают органы исполнительной власти субъектов РФ).

Для организаций и индивидуальных предпринимателей, производящих выплаты и иные вознаграждения физическим лицам, объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, по договорам авторского заказа, в пользу авторов произведений по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства. Объектом обложения страховыми взносами для организаций признаются также выплаты и иные вознаграждения, начисляемые в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования.

База для начисления страховых взносов для указанных плательщиков определяется как сумма выплат и иных вознаграждений, начисленных за расчетный период плательщиками страховых взносов в пользу физических лиц.

При определении базы учитываются любые выплаты (за исключением выплат, не подлежащих обложению страховыми взносами), начисленные работодателями работникам в денежной или натуральной форме, в виде предоставленных работникам материальных, социальных или иных благ. Вознаграждения, полученные в натуральной форме в виде товаров (работ, услуг), учитываются как стоимость этих товаров (работ, услуг) на день их выплаты, исчисленная исходя из их рыночных цен. При этом в стоимость товаров (работ, услуг) включается соответствующая сумма НДС, а для подакцизных товаров — сумма акцизов.

Лица, производящие выплаты и иные вознаграждения физическим лицам, определяют базу для начисления страховых взносов отдельно по каждому работнику с начала расчетного периода по истечении каждого календарного месяца нарастающим итогом.

В соответствии со ст. 9 Закона о страховых взносах для лиц, производящих выплаты и иные вознаграждения физическим лицам, не подлежат обложению страховыми взносами:

В базу для начисления страховых взносов также не включаются:

Установлена предельная величина базы для начисления страховых взносов в отношении каждого физического лица.

С превышающих эту величину выплат взносы не взимаются, если иное не установлено Законом о страховых взносах.

Плательщики страховых взносов, не производящие выплат и иных вознаграждений физическим лицам, уплачивают страховые взносы в ПФР и ФФОМС в фиксированных размерах, которые определяются как произведение минимального размера оплаты труда, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в соответствующий внебюджетный фонд, увеличенное в 12 раз.

Главы крестьянских (фермерских) хозяйств уплачивают соответствующие страховые взносы в ПФР и ФФОМС в фиксированном размере за себя и за каждого члена крестьянского (фермерского) хозяйства. При этом фиксированный размер страхового взноса по каждому соответствующему виду обязательного социального страхования определяется как произведение МРОТ, тарифа страхового взноса в соответствующий фонд, увеличенное в 12 раз, и количества всех членов крестьянского (фермерского) хозяйства, включая его главу.

Как видно, указанные плательщики страховых взносов не исчисляют и не уплачивают страховых взносов по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством в ФСС РФ. Физические лица вправе добровольно вступить в правоотношения по данному виду обязательного социального страхования и уплачивать за себя страховые взносы в ФСС РФ.

Базовые тарифы страховых взносов установлены в следующих размерах:

При этом на переходный период введены пониженные тарифы для отдельных категорий плательщиков (ст. 58–58.1 Закона о страховых взносах). Например, для организаций, производящих выплаты членам экипажей судов, это 0% до 2028 г. Для благотворительных организаций; организаций, индивидуальных предпринимателей и некоммерческих организаций, осуществляющих деятельность в производственной и социальных сферах, при условии, что они применяют УСН, до 2019 г. ставка тарифа взноса в ПФР составляет 20%, а в ФСС и ФФОМС — 0%. Такая же льгота установлена для плательщиков ЕНВД — аптечных организаций и индивидуальных предпринимателей, имеющих лицензию на фармацевтическую деятельность.

Плательщики страховых взносов, производящие выплаты и иные вознаграждения физическим лицам, уплачивают страховые взносы отдельно в каждый государственный внебюджетный фонд в виде ежемесячных обязательных платежей в срок не позднее 15-го числа календарного месяца, следующего за календарным месяцем, за который начисляется ежемесячный обязательный платеж. Ежеквартально они представляют отчетность в территориальные органы ПФР и ФСС.

По итогам каждого календарного месяца плательщики страховых взносов производят исчисление ежемесячных обязательных платежей по страховым взносам, исходя из величины выплат и иных вознаграждений, начисленных (осуществленных для плательщиков страховых взносов — физических лиц) с начала расчетного периода до окончания соответствующего календарного месяца, и тарифов страховых взносов, за вычетом сумм ежемесячных обязательных платежей, исчисленных с начала расчетного периода по предшествующий календарный месяц включительно.

Сумма страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, подлежащая уплате в ФСС РФ, должна быть уменьшена плательщиками страховых взносов на сумму произведенных ими расходов на выплату обязательного страхового обеспечения по указанному виду обязательного социального страхования в соответствии с законодательством РФ.

Плательщики, не производящие выплаты и иные вознаграждения физическим лицам, уплачивают страховые взносы за расчетный период не позднее 31 декабря текущего календарного года. Страховые взносы, исчисленные с суммы годового дохода свыше 300 тыс. руб., уплачиваются не позднее 1 апреля следующего года.

Сумма страховых взносов исчисляется плательщиками страховых взносов самостоятельно, отдельно в отношении ПФР и ФФОМС. Главы крестьянских (фермерских) хозяйств представляют в соответствующий территориальный орган ПФР расчет по начисленным и уплаченным страховым взносам до 1 марта календарного года, следующего за истекшим расчетным периодом.

Страховые взносы в ФСС РФ по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний обязаны уплачивать все организации и индивидуальные предприниматели, нанимающие физических лиц (по трудовому договору; по гражданско-правовому договору, если это есть в его условиях), а также организации, привлекающие к работе лиц, осужденных к лишению свободы. Страховой тариф взносов зависит от класса профессионального риска, к которому относится основной вид деятельности страхователя, и определяется специальным федеральным законом. ФСС РФ может установить скидку или надбавку к тарифу по итогам работы страхователя. Страхователем, заключившим трудовой договор с работником, страховые взносы перечисляются ежемесячно.