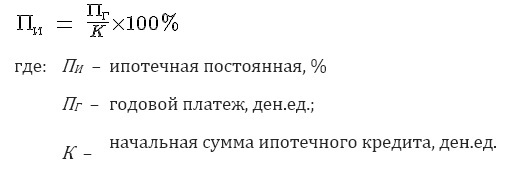

Как правильно считать операционные доходы и расходы

Определение доходов и расходов организации

Ведение бухгалтерского учета непосредственно связано с определением доходности и расходов организации (ст. 5 402-ФЗ). Механизм определения доходной и расходной частей регулирует Приказ Минфина № 116н от 18.09.2006, в соответствии с которым поступления и затраты (включая НДС), в зависимости от их характера, условий осуществления и направлений функционирования предприятия, классифицируются так:

До вступления в силу Приказа № 116н, то есть до формирования отчетности за 2006 год, поступления и издержки классифицировались так:

Бухгалтерский учет доходной и расходной частей ведется по счету 91. Открывают субсчета первого порядка:

Дмитрий Володько, руководитель продуктов банка для бизнеса «Сфера»:

При учете операционных расходов важно понимать, зачем мы ведем учет и кто является потребителем нашей аналитической информации. ФЗ о бухгалтерском учете говорит, что информация должна быть своевременной, достоверной и достаточной для принятия решений. Ключевое требование — принятие решений на основе данных. В зависимости от типа бизнеса в операционных расходах может потребоваться выделить:

Причем ценность представляет не сам факт расходов, а их динамика, норма на сделку или единицу продукции. Сравнение с рынком. Прогноз о том, как будет меняться показатель, например, при увеличении выпуска продукции.

Прочие источники доходности

Доходность относится к категории «Прочие» в том случае, если поступления не связаны с обычной деятельностью учреждения. Если приход поступает от основных видов функционирования предприятия, его необходимо отражать на 90 счете «Продажи».

Прочие операционные доходы включают в себя следующие поступления:

Полный список доходности представлен в п. 7 ПБУ 9/99.

Чистый операционный доход — это разница между действительной величиной валового дохода (ВД) и постоянными издержками, такими, как страховые взносы, налоговые платежи и иные затраты.

Расчет этого показателя иллюстрирует величину чистой прибыли, которую получит предприятие от использования имущества, вкладов в УК и иных видов доходности за текущий период.

Дмитрий Володько, руководитель продуктов банка для бизнеса «Сфера»:

В современной экономике все чаще компании и люди отказываются от владения и переходят к аренде — так называемая Sharing-economy. Нужно быть внимательным с такими инструментами, как операционный лизинг, аренда средств производства, аутстафф и подобные. Они размывают и уменьшают доли капитальных и постоянных затрат. Становится сложно понять, куда отнести те или иные расходы. Также трудности могут возникать в оперативности поставок информации. В больших компаниях часто обрабатывают информацию с задержкой в месяц-полтора. Пример: надо своевременно выявить «уходящего» поставщика или клиента, на которого приходится большая доля в выручке. Причем задача должна быть выполнена в этом же месяце, чтобы менеджмент смог скорректировать план по выручке или найти замену поставщику. Если данные будут формироваться в течение месяца или дольше, то проблема будет обнаружена поздно, и сможет нанести серьезный урон финансовому положению компании. Другая сложность состоит в том, что расходы, учитываемые для целей бухгалтерского и налогового учета, в управленческой отчетности могут быть отнесены в иные категории. Здесь важно понимать цель. Для чего мы ведем учет, кто и какие решения должен принимать на его основе.

Что прочие операционные расходы включают в себя

В состав операционных расходов входят все непрямые издержки деятельности организации, согласно ПБУ 10/99, например:

Перечень всех действующих в настоящий момент ОР закреплен в п. 11 главы III ПБУ 10/99.

Дмитрий Володько, руководитель продуктов банка для бизнеса «Сфера»:

Частая ошибка — не учитывать курсовую разницу в процентах по займу, если он был в другой валюте.

Другая ошибка — отнесение затрат на крупную партию (инструментов, мебели, офисного оборудования) к капитальным затратам. Пример: компания купила партию стульев. Поодиночке эти стулья не могут быть признаны основным средством. В таком случае за единицу можно принять не отдельный стул, а комплект. Тогда учитывать его можно, например, как «комплект стульев для конференц-зала». Хотя в этом примере даже стандарты МСФО не дают нам однозначного ответа, к каким расходам это отнести, и рекомендуют применить профессиональное суждение.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Расчет и формирование операционной прибыли (формула)

Операционная прибыль — важнейший показатель для оценки эффективности основного бизнеса компании, которому потенциальные инвесторы на практике уделяют повышенное внимание. Соответственно, руководству организации, чтобы привлечь инвестиции, следует обеспечить высокое значение этого показателя. Поэтому уметь корректно рассчитывать прибыль важно не только инвестору, но и руководству компании.

Формула операционной прибыли

Операционная прибыль — это прибыль, которую компания получает от основной деятельности. Поэтому основу для ее формирования составляет совокупный доход (выручка) от продажи товаров (работ, услуг).

О том, как определяется валовый доход, см. в материале «Как правильно рассчитать валовый доход?».

Для исчисления операционной прибыли выручку от основной деятельности компании следует уменьшить на величину расходов, сопряженных с получением такой выручки. Вычитаемые расходы в свою очередь подразделяются на:

При этом в составе доходов (расходов) при расчете операционной прибыли не учитываются проценты к получению (уплате), а также доходы (расходы), связанные с инвестиционной активностью компании (т. е. инвестиционные и финансовые потоки).

Таким образом, операционная прибыль исчисляется по формуле:

ОП — операционная прибыль;

Вр — выручка от реализации товаров (работ, услуг);

Зпер — переменные затраты (себестоимость реализованной продукции);

НР — накладные расходы.

Величину ВР-Зпер также называют маржинальной прибылью, поэтому в укрупненном виде операционная прибыль рассчитывается как разница между маржинальной прибылью и накладными расходами.

Справедливо также утверждение о том, что операционная прибыль — это прибыль от продаж в терминах РСБУ (форма 2 Отчета о финансовых результатах, утвержденного приказом Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н в редакции от 06.04.2015).

Формирование операционной прибыли

Если потенциальному инвестору важна достоверность рассчитанного показателя операционной прибыли, то для руководства компании первостепенно понимание основных факторов, влияющих на ее формирование.

Кроме того, эффективным инструментом анализа деятельности предприятия выступает анализ рентабельности. Подробнее об этом читайте в материале «Как провести анализ рентабельности?».

Необходимость стимулировать рост операционной прибыли рано или поздно возникает в каждой развивающейся компании, стремящейся привлечь крупные инвестиционные ресурсы.

В таких условиях руководство организации может использовать 3 основных рычага влияния на показатель:

Важно помнить, что в формировании операционной прибыли не участвуют финансовые и инвестиционные потоки. Поэтому выдавать займы под проценты либо использовать доходы от участия в других организациях в целях повышения значения показателя смысла не имеет.

Чистая операционная прибыль

По своему характеру операционная прибыль представляет собой прибыль до налогообложения (до налога на прибыль).

Более наглядным показателем для инвестора выступает чистая операционная прибыль, цель расчета которой — показать, какая часть выручки от основной деятельности организации останется в ее распоряжении после уплаты налога на прибыль.

Формула расчета следующая:

ЧОП — чистая операционная прибыль;

ННП — налог на прибыль.

Показатель чистой операционной прибыли приобретает ключевое значение для инвестора, к примеру, при выборе из нескольких альтернативных инвестиционных проектов, относящихся к регионам (странам) с различающейся налоговой нагрузкой.

О том, как правильно рассчитать налоговую нагрузку в РФ, см. в материале «Расчет налоговой нагрузки в 2015 году (формула)».

Итоги

Методика расчета операционной прибыли компании не является сложной и при наличии достоверных данных о хозяйственной деятельности организации не должна вызывать каких-либо затруднений у заинтересованных лиц. Вместе с тем понимание такой методики в равной степени важно как для потенциального инвестора, так и для руководства компании. От правильности исчисления показателя во многом зависит успешность привлечения необходимых инвестиций (со стороны бизнеса), а также целесообразность и прибыльность вложений (со стороны инвестора).

NOI против EBIT: в чем разница?

Опубликовано 06.07.2021 · Обновлено 06.07.2021

Чистая операционная прибыль (NOI) в сравнении с прибылью до уплаты процентов и налогов (EBIT): обзор

Чистая операционная прибыль (NOI) определяет выручку предприятия или собственности за вычетом всех необходимых операционных расходов. Он не учитывает проценты, налоги, капитальные затраты, износ или амортизационные расходы. И наоборот, прибыль до вычета процентов и налогов (EBIT) состоит из доходов за вычетом расходов, за исключением налогов и процентов, но это делает принять амортизации и амортизационных расходов в счет. EBIT – это показатель прибыльности компании.

Ключевые выводы

Чистая операционная прибыль (NOI)

NOI обычно используется для анализа рынка недвижимости и способности здания приносить доход. Недвижимость может приносить доход от аренды, платы за парковку, обслуживания и обслуживания. У собственности могут быть операционные расходы на страхование, сборы за управление имуществом, коммунальные расходы, налоги на имущество, плату за уборку, уборку снега и другие расходы на обслуживание вне помещений, а также на расходные материалы.

Эмпирическое правило состоит в том, чтобы классифицировать расходы как операционные, если не расходование денег на эти расходы может поставить под угрозу способность актива продолжать приносить доход. Подоходные налоги и проценты не влияют на способность компании или инвестиций в недвижимость зарабатывать деньги, поэтому они не включаются в NOI.

Уравнение NOI: валовая выручка за вычетом операционных расходов равна чистой операционной прибыли. NOI также определяет ставку капитализации или доходность собственности. Капитализация объекта недвижимости рассчитывается путем деления годового NOI на его потенциальную общую продажную цену.

Прибыль до уплаты процентов и налогов (EBIT)

EBIT рассчитывается путем вычитания стоимости проданных товаров (COGS) компании и ее операционных расходов из ее выручки. EBIT также может быть рассчитана как операционная выручка и внереализационная прибыль за вычетом операционных расходов.

Предположим, что выручка компании ABC составила 50 миллионов долларов, а COGS – 20 миллионов долларов, амортизационные расходы – 3 миллиона долларов, внереализационная прибыль – 1 миллион долларов и расходы на техническое обслуживание – 10 миллионов долларов в течение последнего финансового года. Таким образом, итоговая EBIT составила 21 миллион долларов. Уравнение EBIT составляет 50 миллионов долларов (выручка) плюс 1 миллион долларов за вычетом 10 миллионов долларов (расходы на обслуживание) за вычетом 20 миллионов долларов (стоимость проданных товаров), что составляет 21 миллион долларов.

Пример NOI и EBIT

Предположим, инвестор покупает многоквартирный дом за наличные. Недвижимость приносит 20 миллионов долларов в виде арендной платы и платы за обслуживание. Эксплуатационные расходы многоквартирного дома составляют 5 миллионов долларов, а расходы на амортизацию стиральных машин – 100 000 долларов.

Результирующий NOI, генерируемый многоквартирным домом, составляет 15 миллионов долларов (20 миллионов долларов минус 5 миллионов долларов), поскольку амортизация не включена в этот расчет.

EBIT здания отличается, потому что EBIT учитывает амортизационные расходы. Таким образом, результирующая прибыль EBIT, генерируемая этим многоквартирным домом, составляет 14,9 миллиона долларов (20 миллионов долларов минус 5 миллионов долларов минус 100 000 долларов).

Чистая операционная прибыль (NOI)

Опубликовано 20.06.2021 · Обновлено 20.06.2021

Что такое чистый операционный доход (NOI)?

Чистый операционный доход (NOI) – это расчет, используемый для анализа прибыльности инвестиций в недвижимость, приносящих доход. NOI равняется всей выручке от собственности за вычетом всех разумно необходимых операционных расходов.

NOI – это показатель до налогообложения, который появляется в отчете о доходах и движении денежных средств объекта и не включает выплаты основной суммы и процентов по ссудам, капитальные затраты, износ и амортизацию. Когда этот показатель используется в других отраслях, он называется «EBIT», что означает « прибыль до уплаты процентов и налогов ».

Ключевые выводы

Общие сведения о чистой операционной прибыли (NOI)

Чистая операционная прибыль – это метод оценки, используемый профессионалами в сфере недвижимости для определения точной стоимости своей приносящей доход собственности. Чтобы рассчитать NOI, операционные расходы собственности необходимо вычесть из дохода, получаемого от собственности.

В дополнение к доходу от аренды недвижимость может также получать доход от таких удобств, как парковка, торговые автоматы и прачечные. Операционные расходы включают в себя расходы на эксплуатацию и обслуживание здания, включая страховые взносы, судебные издержки, коммунальные услуги, налоги на имущество, затраты на ремонт и плату за уборку. Капитальные затраты, такие как затраты на новую систему кондиционирования воздуха для всего здания, в расчет не включаются.

NOI помогает инвесторам в недвижимость определять коэффициент капитализации, что, в свою очередь, помогает им рассчитать стоимость недвижимости, что позволяет им сравнивать различные объекты, которые они могут рассматривать для покупки или продажи.

Для финансируемой собственности NOI также используется в коэффициенте покрытия долга (DCR), который сообщает кредиторам и инвесторам, покрывает ли доход собственности ее операционные расходы и выплаты по долгу. NOI также используется для расчета мультипликатора чистой прибыли, денежной прибыли на инвестиции и общей прибыли на инвестиции.

Как рассчитать чистую операционную прибыль (NOI)

Чтобы рассчитать чистую операционную прибыль, вычтите операционные расходы из доходов, полученных от собственности. Доход от недвижимости включает в себя доход от аренды, плату за парковку, изменение услуг, торговые автоматы, стиральные машины и так далее.

Операционные расходы включают все расходы, связанные с эксплуатацией недвижимости. К ним относятся сборы за управление недвижимостью, страхование, коммунальные услуги, налоги на имущество, ремонт и техническое обслуживание.

Формула чистой операционной прибыли (NOI)

В качестве примера предположим, что приведенная ниже информация представляет собой профиль конкретного здания кондоминиума, которое владелец сдавал в аренду.

Доход:

Общая выручка = 26 000 долларов США.

Теперь предположим, что эксплуатационные расходы кондоминиума следующие:

Операционные расходы:

Общие операционные расходы = 10 000 долларов США.

Чистая операционная прибыль (NOI) в этом примере составит 26 000 – 10 000 долларов = 16 000 долларов.

Пример чистой операционной прибыли (NOI)

Предположим, что вы владеете недвижимостью, которая ежегодно приносит 120 000 долларов дохода и несет 80 000 долларов операционных расходов. В этом случае итоговая сумма NOI составит 40 000 долларов (120 000–80 000 долларов). Если сумма отрицательная, а операционные расходы превышают выручку, результат называется чистым операционным убытком (NOL).

Кредиторы и коммерческие кредиторы в значительной степени полагаются на NOI для определения потенциала получения дохода от закладываемой собственности, даже в большей степени, чем они учитывают кредитную историю инвестора в своих решениях. Проще говоря: этот показатель помогает кредиторам фундаментально оценить первоначальную стоимость недвижимости, прогнозируя ее денежные потоки.

Краткий обзор

NOI используется для определения нормы капитализации собственности, также известной как рентабельность инвестиций (ROI) в недвижимость. Он делит NOI на покупную цену.

Если недвижимость считается прибыльной, кредиторы также используют эту цифру для определения размера ссуды, которую они готовы предоставить. С другой стороны, если недвижимость показывает чистый операционный убыток, кредиторы, скорее всего, сразу отклонят заявку заемщика на ипотеку.

Владельцы собственности могут манипулировать своими операционными расходами, откладывая одни расходы и ускоряя другие. NOI также может быть увеличен за счет повышения арендной платы и других сборов при одновременном снижении разумно необходимых операционных расходов.

В качестве примера последнего рассмотрим сценарий, в котором владелец квартиры отказывается от арендной платы арендатора в размере 12 000 долларов в год в обмен на то, что арендатор будет действовать в качестве управляющего недвижимостью. Если владелец квартиры обычно платит управляющему зданием зарплату в размере 30 000 долларов, он, следовательно, может вычесть «разумно необходимые» затраты в размере 30 000 долларов из дохода, а не из фактических затрат в размере 12 000 долларов.

Часто задаваемые вопросы о формуле чистой операционной прибыли (NOI)

По какой формуле рассчитывается NOI?

Формула для расчета NOI следующая:

Как вы рассчитываете чистую операционную прибыль (NOI) до налогообложения?

NOI – это расчет до налогообложения, поскольку он не учитывает налоги.

В чем разница между чистой прибылью и чистой операционной прибылью (NOI)?

Чистая операционная прибыль – это выручка за вычетом всех операционных расходов, а чистая прибыль – это выручка за вычетом всех расходов, включая операционные расходы и внереализационные расходы, такие как налоги.

Каков процент хорошей чистой операционной прибыли (NOI)?

NOI – это не процент, а скорее число, которое учитывает доходы и расходы собственности. Его можно сравнить со всей стоимостью имущества, если бы это имущество было полностью оплачено наличными. В этом случае, чем выше отношение чистой операционной прибыли к цене недвижимости, тем лучше.

Чистая операционная прибыль (NOI) – это обычно используемый показатель для оценки прибыльности недвижимости. Расчет включает вычитание всех эксплуатационных расходов на собственность из всей выручки, полученной от собственности. Чем выше выручка и меньше расходы, тем выгоднее становится недвижимость. Это говорит владельцу, оправдывает ли доход, полученный от владения и содержания собственности, затрат.

Недвижимое имущество:Раздел 3. Доходный подход

Содержание

3.1. Потенциальный валовый доход

Потенциальный валовый доход (ПВД) – доход, который способен приносить объект при сдаче его или его элементов в аренду и получении арендной платы в полном объеме:

Связь PVD с другими уровнями дохода от эксплуатации объекта описывается следующими формулами:

P V D − N Z − N P + D X P R = D V D <\displaystyle PVD-NZ-NP+DX_

На что обратить внимание в оценочной практике: при определении дохода от сдачи недвижимости в аренду необходимо соблюдать соответствие между ставкой аренды и базой для ее начисления. Ставке аренды за общую площадь соответствует общая площадь, за полезную площадь – полезная площадь. Полезная (арендопригодная площадь) – площадь объекта недвижимости, которая может быть сдана в аренду. Коэффициент арендопригодной площади здания – отношение площади, которую можно сдать в аренду, к общей площади здания

3.2. Действительный валовый доход

Действительный валовый доход (ДВД) – потенциальный валовый доход (ПВД) за вычетом потерь от недозагрузки, неплатежей арендаторов, а также с учетом дополнительных видов доходов.

Связь ДВД с другими уровнями дохода от эксплуатации недвижимости описывается следующими формулами:

На что обратить внимание в оценочной практике: при определении дохода от сдачи недвижимости в аренду необходимо соблюдать соответствие между ставкой аренды и базой для ее начисления. Ставке аренды за общую площадь соответствует общая площадь, за полезную площадь – полезная площадь.

Полезная (арендопригодная площадь) – площадь объекта недвижимости, которая может быть сдана в аренду.

Коэффициент арендопригодной площади здания – отношение площади, которую можно сдать в аренду, к общей площади здания

3.3. Операционные расходы

Постоянные расходы – не зависят от загрузки объекта недвижимости (например, арендные или страховые платежи).

Переменные расходы – зависят от загрузки объекта недвижимости (например, оплата электроэнергии, затраты на уборку и т.п.).

3.4. Чистый операционный доход

Чистый операционный доход (ЧОД) – действительный валовый доход от приносящей доход недвижимости за вычетом операционных расходов и расходов на замещение.

Связь ЧОД с другими уровнями дохода от эксплуатации недвижимости описывается следующими формулами: P V D − N P − N Z + D H P R = D V D <\displaystyle PVD-NP-NZ+DH_

D V D − O P − P Z = C H O D <\displaystyle DVD-OP-PZ=

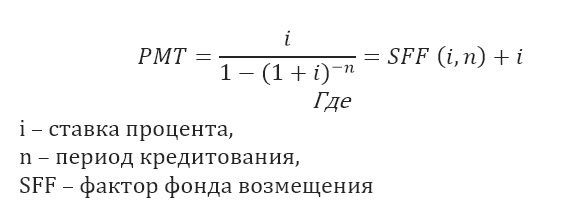

3.5. Функции сложного процента

3.5.1. Сложный процент – модель расчета, при которой проценты прибавляются к основной сумме [вклада] и в дальнейшем сами участвуют в создании новых процентов.

3.5.2. Шесть функций сложного процента (подразумевается, что платежи возникают в конце соответствующего периода):

| № п/п | Наименование функции | Формула расчета, пример решения задачи | ||||

| 1 | ||||||

| Ставка накопления (дисконтирования) | Формула расчета из годовой ставки накопления ( t g o d <\displaystyle t_) | |

|---|---|---|

| Нормальный вариант | Упрощенный вариант | |

| Месячная | ||