Черная касса: новая финансовая пирамида под видом игры

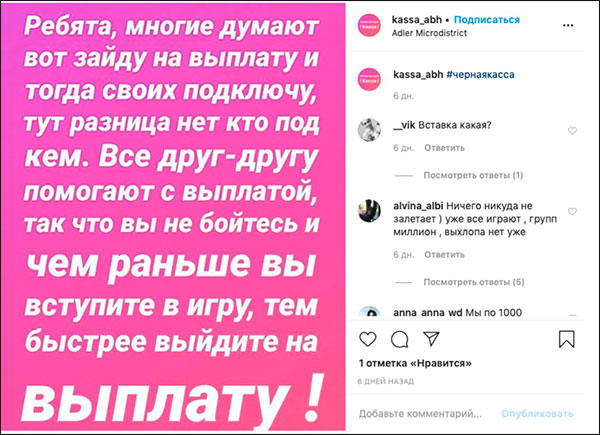

В канун 23 февраля Инстаграм и чаты начали пестрить странными картинками, и это были не открытки с поздравлениями, а картинки с именами на разноцветных линиях и призывом «поиграть». Игра «Котел», или «Черная касса» к нам пришла из Казахстана и распространяется со скоростью света, как эпидемия. Мы узнали у независимого финансового консультанта Катерины Путилиной, чем грозит участие в такой игре.

Страница Катерины Путилиной в Инстаграм

Страница Катерины Путилиной в Инстаграм

Разберемся, в чем суть игры (цитирую):

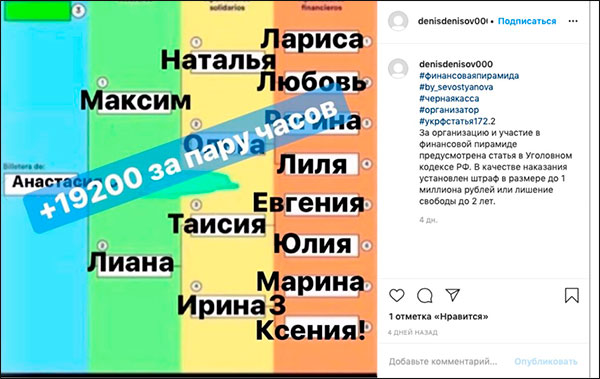

«Вы скидываете на карту 2400, скидываете чек в группу, и вас сразу же записывают на оранжевую линию. Как только оранжевая линия заполняется 8 людьми, человек на синей графе получает 19200 рублей и выходит, тем самым все полосы сдвигаются вперед. Соответственно, с зелёной на синюю, с желтой на зеленую, с оранжевой на желтую. НЕТ НИКАКИХ ОБЯЗАТЕЛЬСТВ ПОДПИСЫВАТЬ КОГО-ТО ПОД СЕБЯ. Главное – приглашать побольше участников. Проигравших в этой игре нет. Пишите в личку».

Посмотрим, из чего состоит ловушка:

А дальше начинается агрессивная реклама и зазывание в стиле «Я тоже думала, что это лохотрон, но моя знакомая уже дважды выиграла, поэтому я решила сыграть тоже». Приводятся скриншоты из интернет-банка, выписки с карт, где видно, что человек получил заветную сумму.

Нас пытаются убедить, что всё происходящее – это неимоверно выгодная игра, где все выигрывают. Идут призывы: «Хочешь такой же куш? Участвуй!», «Это реально работает! Хочешь узнать как? Пиши», «Неужели никто не хочет легких денег?».

Появляется элемент «ускорения»: участники пишут, как быстро они передвигаются по игровым линиям и как близок куш, при этом постоянно выкладывают скриншоты якобы выигрышей.

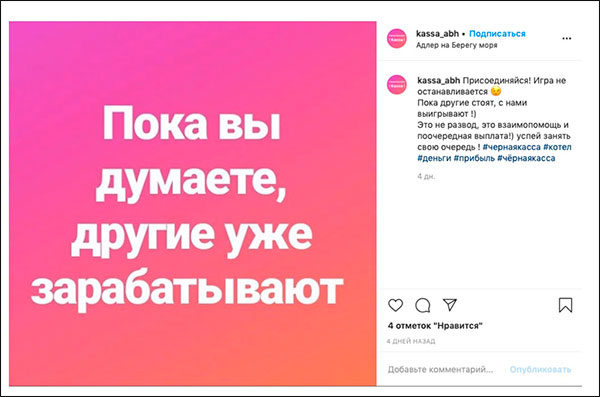

Реклама и зазывания становятся всё агрессивнее: «Пока вы думаете, мы зарабатываем».

Это означает, что пирамида набрала оборот, и привлекать новых участников становится сложнее.

Для того чтобы информация распространялась быстрее, используют сторис, посты в Инстраграм и чаты в мессенджерах, а ещё пишут в тематические сообщества, родительские чаты и всюду, где есть скопление людей.

В этот момент происходит разделение на тех:

Когда человек начинается разбираться и «копать», откуда, собственно, возьмётся доход у участников этой псевдо-игры, то выясняется, что налицо все признаки финансовой пирамиды:

Признаки финансовой пирамиды:

Почему не стоит участвовать в финансовых пирамидах и чем это грозит:

Те, кто думает, что пост и сообщение с призывами об участии в этой пирамиде можно удалить, сторис исчезнут в течение суток, глубоко ошибаются. Если кто-то успел сделать скриншот, где видно название вашего аккаунта в соцсетях или ваш номер телефона, то на вас вполне могут заявить в полицию.

Знаю, что, по расчету организаторов, минимальная сумма входа ещё и не дает много проиграть, а из-за потерянных 2400 писать заявление в полицию вряд ли все станут.

При этом помните, что не так страшно потерять деньги, как потерять доброе имя и подставить людей, которые вам верят.

Будьте бдительны! Избегайте финансовых пирамид сами и предупреждайте своих близких!

Мой отзыв и обзор игры на деньги Котел или Черная касса

Всем привет. Не так давно из Казахстана к нам пришла новая «чума», а именно игра на деньги Котел, которую также называют Черная касса. Сегодня я хотел бы полностью разобрать, что это за игра такая, а также мы с вами посмотрим отзывы об этом странном матричном проекте. Поехали!

Происхождение

На самом деле игра Черная касса появилась еще в лохматых годах, а точнее в Советское время. Суть этой штуки была в том, что сотрудники собирались отделом или целым подразделением. Дважды в месяц, во время аванса и зарплаты, люди скидывали в общий котел определенную сумму, которая хранилась у одного человека. В конце месяца все тянули жребий. И тот, кто выигрывал забирал накопленную часть суммы. И так каждый раз.

Я до сих пор не понимаю смысл данной игры. Но народ из того времени говорит, что благодаря такой своеобразной копилке, они могли накапливать на дорогие вещи.

Причем, важно отметить, что в итоге, деньги получали все. То есть, никто не получал лишнего. Но сегодня даная игра приобрела новый смысл. И это неудивительно. Теперь-то у нас есть интернет.

Суть игры

Сегодня игра Черная касса активно продвигается через инстаграм. Пользователи постоянно публикуют какие-то картинки с ячейками и именами. А в чем их суть? В этом мы сейчас и разберемся.

Прежде всего, начнем с того, что данный самопальный хайп беет свое начало из Казахстана, где неплохо обосновался. Поэтому, вы часто можете встретить посты с казахстанскими именами ценами в тенге. Но не так давно эта чума стала распространяться и в России.

Один из адептов организует матрицу, зазывая туда народ. Всего матричное поле состоит из 15 ячеек и 4 столбиков. В оранжевой колонке 8 ячеек, и именно оттуда начинают новички. Но чтобы туда попасть, для начала нужно отвалить хозяину 2400 рублей (14300 тенге). То же самое делают и остальные начинашки.

Далее, нужно искать партнеров, которые войдут на это поле под вами. Таким образом, уже они будут в оранжевой последней ячейке, а вы переместитесь в зеленую. Теперь, нужно, чтобы под вашими партнерами также зашло по два человека. Вы им можете в этом помочь. И после того как это случится, вы перейдете выше. А затем, по той же схеме вы займете и голубую ячейку. И как только вся матрица будет закрыта (14 человек и вы), то вы сможете забрать куш, который составит 19200 рублей или 114000 тенге.

Но если вдруг хоть одна самая дальняя ячейка в оранжевой колонке будет пустой, то денег вы не получите, пока ее не заполните. Именно поэтому, адепты этого черного котла и постят скриншоты с этой псевдоигрой, зазывая в нее простачков.

Разоблачение

Ну а теперь перейдем к самому разоблачению. И начнем мы с того, что это обычный матричный проект, который является самой обыкновенной финансовой пирамидой, только еще хуже. Почему хуже? Да потому что здесь нет ни легенды, ни собственного сайта, ни даже возможности получать пассивный доход. Все деньги ходят по рукам. То есть, вы должны вручную переводить взносы вышестоящим или организатору.

В хайпах (это не реклама) есть возможность никого не втягивать, а вложиться самому. И уже неважно, отбили вы свой вклад или проиграли всё. Главное, что это были только ваши деньги, и вы никого сюда не втягивали. А в игре про котел все с точностью наоборот. Если вы не будете зазывать народ, то и денег вы не заработаете, да еще и своего взноса лишитесь. Именно поэтому, пользователи начинают спамить везде, где только можно. И как правило, многие начинают со своих друзей. Это просто отвратительно, когда народ втягивает близких людей в какую-то кабалу.

И чтобы хоть как-то воздействовать на аудиторию, игроки начинают писать всякую чушь по типу «Пока вы думаете — мы зарабатываем», ну или просто фотографируют себе с деньгами на фоне этой самой матрицы.

Только, вы можете быть уверены, что организатор отдаст вам полагающуюся вам сумму, даже если вы заполните все ячейки. Да он запросто свалит. Вы его можете даже не знать.

Более того, данная пирамида является незаконной, как впрочем и другие. И не важно, что пользователи называют Черную кассу игрой. «Роза пахнет розой» (Шекспир). Это обычный мошеннический проект, а точнее финансовая пирамида.

И эти людишки, которые ищут новых жертв, смеют утверждать, что проект Котел является безрисковым. О какой безрисковости может идти речь в финансовых пирамидах? Суть-то одна: если кто-то заработал, значит кто-то другой потерял. И это аксиома. Средства никуда не вкладываются и не увеличиваются в объеме, а значит большинство людей останется ни с чем. Ведь котел — это прежде всего игра на деньги, и она не рассчитана на то, чтобы все зарабатывали.

Далеко не каждому дано собирать структуры и зазывать новых адептов. Подавляющее большинство людей не смодет замотивировать людей и пригласить их в проект. Так и останутся с носом.

Самое неприятное, что люди берут на это дело кредиты, причем не только в банках и микрокредитных организациях, но и просят в долг в интернете, обещая отдать в два раза больше.

Отзывы

Конечно, и отзывы на игру Черная касса имеются. И естественно, найдутся самые зомбированные адепты, которые будут с пеной у рта доказывать, что проект лучший в своем роде. Ну и как обычно они будут доказывать, что всем всё платится.

Но если убрать всех сектантов, то мы увидим реальную картину происходящего. Народ уже раздражает этот черный котел, люди пишут заявление на организаторов игры, а те, кто там участвовал, жалеют о том, что попали сюда. Люди даже скетчи снимают на то, как данная пирамида зомбирует людей.

Я, кстати, снял видеоролик, где подробно рассказал об этой игре. Рекомендую к просмотру Уверен, что вам понравится.

Ну а на этом у меня всё. Надеюсь, что статья вам понравилась. Обязательно подписывайтесь на мой паблик в ВК, чтобы не пропустить выхода новых статей. Жду вас снова. Удачи вам. Пока!

«Черная касса», или «Котел» — в сети появилась новая опасная игра на деньги

Инстаграм и Вотсап буквально разрывают сообщения о новой игре на деньги. Организаторы обещают, что проигравших нет, нужно просто вложить 2 400 рублей, пригласить несколько друзей поучаствовать и получить 19 200 рублей. Вам это ничего не напоминает?

Поколение постарше, конечно, сразу вспомнило МММ и ту самую известную рекламу: «Сапоги жене куплю». А вот молодежь пока не подозревает, что общего у игры с финансовой пирамидой и почему проигравшие, конечно, всегда есть. Объясняем.

У игры два названия «Черная касса» и «Котел», но правила одни и те же. Для участия просят внести на карту 2 400 рублей и записывают вас в «оранжевый столбик». Столбики можно сравнить с уровнями в игре:

Игра стартовала в Казахстане и уже потом перекинулась на территорию России.

Для прохождения первого уровня (оранжевого столбика) необходимо набрать 8 участников, каждый из которых положит на карту 2 400 рублей. Всего 19 200 рублей от восьмерых. И эти деньги получает тот, кто находится в синем столбике (четвертый уровень). После этого человек из синего столбика покидает игру, а все участники поднимаются на один уровень вверх.

«Так в чем же тут подвох?» — спросите вы. Подвох в том, что это и есть финансовая пирамида, которая только кажется безопасной. Участники могут заработать только за счет прихода новых и новых игроков. Но будет ли этот поток бесконечным? Конечно, нет. Желающие поиграть очень быстро иссякнут, и огромное количество людей так никогда и не сможет получить желаемое.

Беда таких игр в том, что поначалу они действительно работают. Точно так же, как работал и МММ, пока в него несли деньги. И до сих пор встречаются истории о везунчиках, которые вовремя вывели из него средства и купили машину. Но их количество ничтожно по сравнению с теми, кто потерял все накопления и ничего не приобрел взамен.

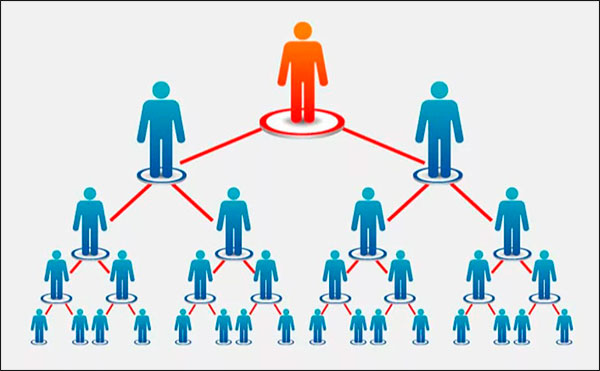

Но потеря 2 400 рублей — не самое страшное, что может случиться с участниками. Дело в том, что организация финансовых пирамид в нашей стране — уголовное преступление. Да, именно уголовное, а не административное. Мошенников ждет штраф до 1 миллиона 500 тысяч рублей, или в размере заработной платы или иного дохода осужденного за период до 3 лет. А любой, кто активно призывает своих друзей к участию в игре, — так или иначе задействован в организации и является соучастником преступления. В какой-то момент на последнего выигравшего участника останется 8×8×8 = 512 проигравших, которые потребуют вернуть им 512×2400 = 1 228 800 рублей и обратятся в полицию.

Теперь вам эта игра все еще кажется привлекательной безобидной забавой?

Чёрная касса или как накопить на отпуск

Все мы любим получать зарплату, кто-то любит держать в руках наличность, а кто-то смотрит на цифры в мобильном приложении, представляя как было бы здорово, если добавить ещё один нолик в конце круглой суммы, ну или переместить запятую на пару знаков правее.

Однако, есть люди, которые не против и подзаработать на человеческих слабостях. Как раз о них и пойдет повествование.

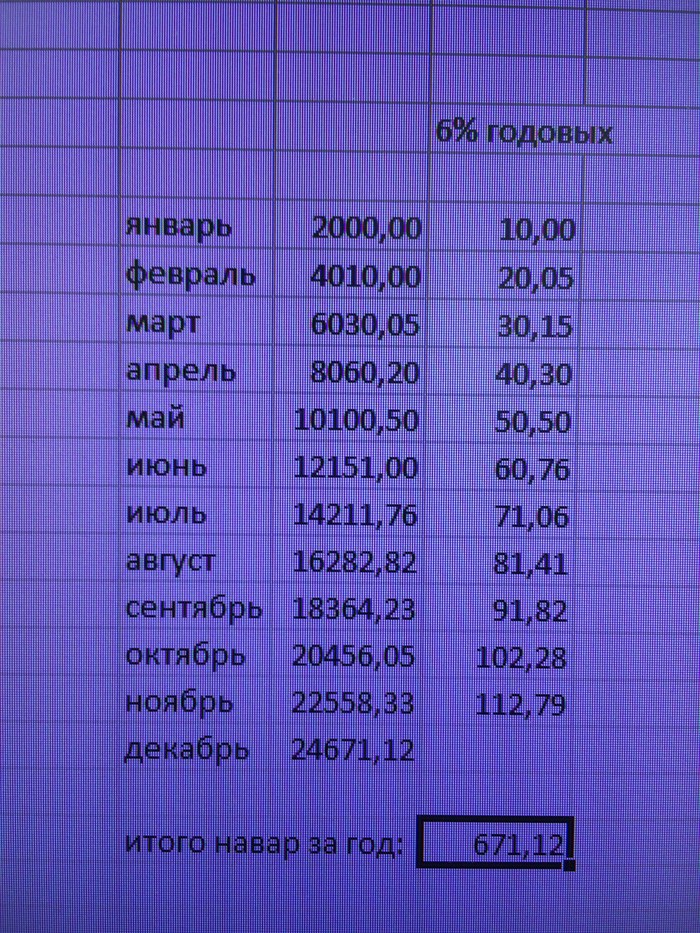

Вот и в нашем коллективе (580 человек) существуют последователи данной игры. Играют уже порядка 10 лет (может и больше, точно не могу сказать, так как сам вижу это с начала своей работы здесь). В нашем случае сдаётся по 1000₽ налом с аванса и по 1000₽ с зарплаты. Итого 2000₽ за месяц. Держатель общака стабильно ходит по отделам или в цехах, собирает взносы, ну и выдаёт кассу в нужные даты участникам по графику. Играют по моей информации 30 человек. Состав меняется, кто-то выходит из игры, новички появляются. Предлагают тоже играть, но не навязывают, только добровольно.

Вроде с первого взгляда всё прозрачно, все довольны.

К слову, хочу уточнить зарплата приходит всем на банковские карты одного банка. У всех почти есть мобильные приложения, где можно открыть хоть копилку, хоть вклад, и закидывать туда также по 1000 с каждого начисления. Но почему-то так удобнее людям, и игра вроде, коллективизм.

А теперь реальная ситуация:

Люди не понимают (или намеренно не хотят понимать), что играя, они все таки теряют.

Держатель кассы это прекрасно знает, и за каждого участника держится и уговаривает остаться в игре, если кто-то захотел уйти (к примеру, давай уж до твоей даты, а дальше выйдешь).

Но никто из участников не догадывается, что весь собранный нал в этот же день закидывается на ту же зарплатную карту с процентом на остаток (6%). Я решил посчитать эти «копеечки», которые участники могли бы и для себя оставить, но они довольны, что получают ровно столько, сколько и вложили. Сразу скажу, расчёт грубоватый, но всю картину показывает. Так как участники в основном получают свои деньги только через 11 месяцев, но учитывая, что играют годами, то полный оборот календарного года проходит, все эти деньги «работают» на держателя общака.

Пост только для информации, мне показалось это довольно интересным явлением. Если Вы играете в такие игры, или даже организовали такую игру у себя в коллективе, я ничего против не имею, это Ваше дело. Напишите, что Вы думаете по этому поводу.

Я с женой в такую играю. Только там взносы по-жёстче. Да и дат выдачи денег нет..

Это не игра. Игра подразумевает выигрыш. А тут стадо дегенератов зачем-то бесплатно кредитует хитрожопого коллегу.

Какой дружный коллектив)

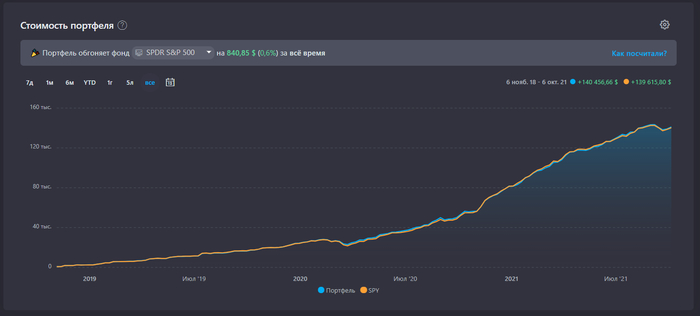

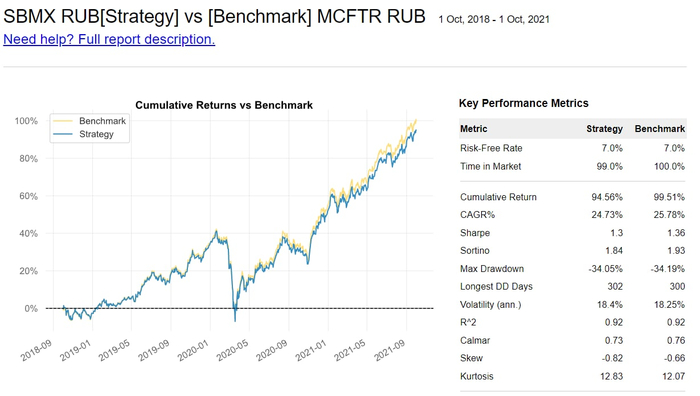

Пенсионные сбережения 40-летнего пенсионера. Итоги 3 лет. Часть 2: Американские акции

Я уже третий год в режиме полной открытости рассказываю на Пикабу о том, как я формирую свой «личный пенсионный мини-фонд».

Это не так легко как казалось, так что по мере появления на российской сцене индексных фондов с низкими издержками, я буду постепенно отказываться от избранного пути в их пользу.

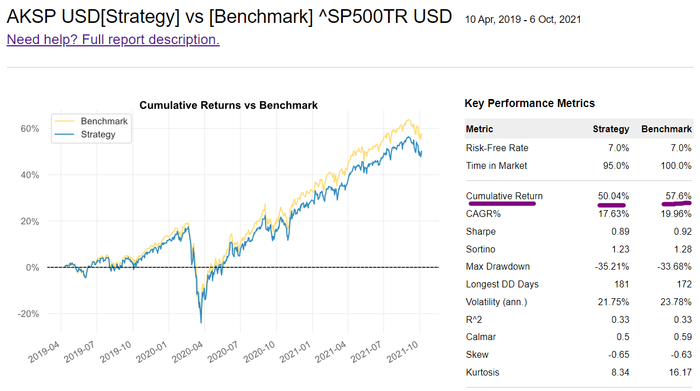

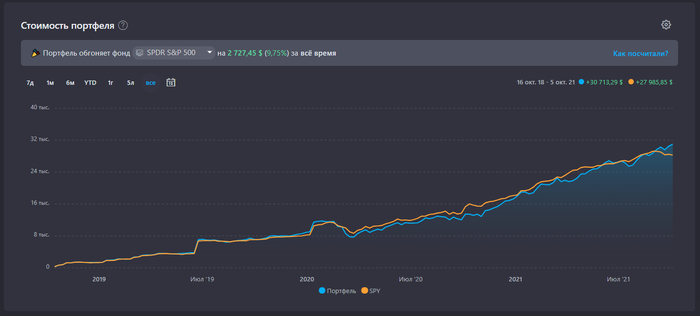

Сравнение с индексом S&P500

Честно признаться, я не знаю. Я допускаю, что оно появилось из-за того, что я покупал больше технологических компаний в начале, и потом они росли сильнее широкого рынка. А потом стал больше покупать value компании для придания баланса, и вновь немного попал в волну. Но это всё было непреднамеренно.

А, ну и вот ещё график индекса S&P500 (красный цвет) против 4 компаний, намеренно мной отсеянных (период три года):

А что индексные фонды?

Часто приходится слышать критику, мол, всё напрасно, ведь есть ETF/БПИФ!

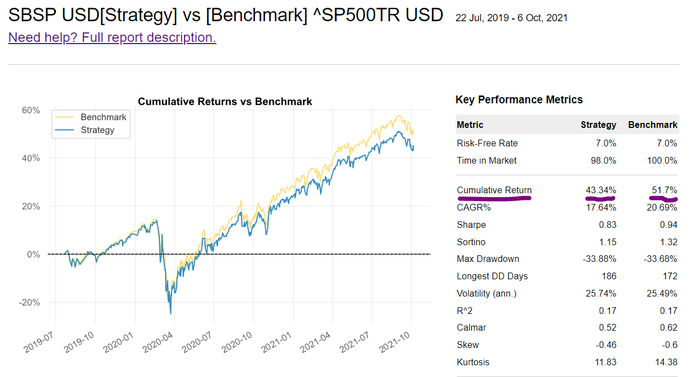

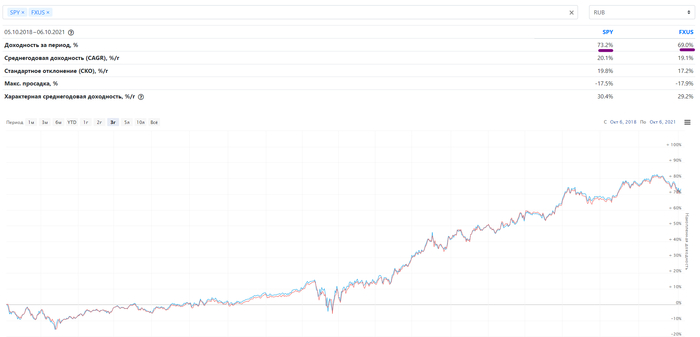

Давайте сравнивать. Я мог бы пойти по лёгкому пути, и сравнить свой результат с БПИФ от Сбера, Альфа-банка или ВТБ. Но там всё очень плохо. Все они появились примерно летом 2019 года. У всех них заявленная комиссия составляет примерно 1% в год. И вот результат Сбера (отставание на 8% за 2 года):

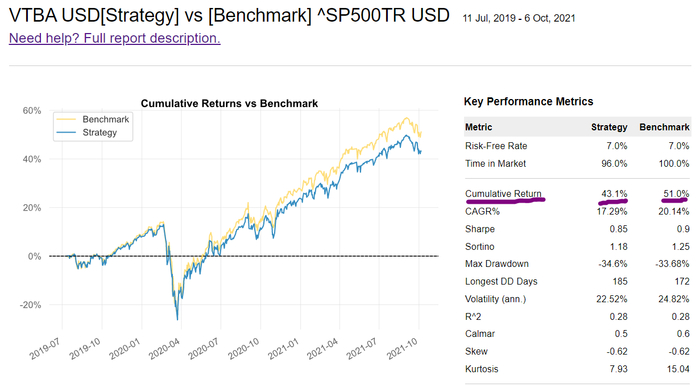

. ВТБ (отставание на 8% за 2 года):

. и Альфы (отставание на 7,5% за 2 года):

Так что позвольте посоревноваться не с хромыми лошадками. Я не буду проявлять душность по поводу того, что индексный фонд от Финекс FXUS вообще не за S&P500 следит, а за другим индексом на американские акции. Это не так важно для меня, ведь важен фактический результат. Я взял независимый источник, который просто сравнивает данные разных фондов: https://capital-gain.ru/app/#/funds/compare/?tickers=SPY%2CFXUS¤cy=RUB

Отставание 4,2% за три полных года.

Хотя, большинство людей на фондовом рынке полагают, что если компания не выплачивает высокие дивиденды, вся заработанная ей прибыль куда-то испаряется, и компания не реинвестирует их в рост и развитие своего бизнеса. Но это же абсурд! Чем меньше у человека опыта на фондовом рынке, тем ярче это искажение реальности проявляется. Наибольшими критиками низких дивидендов в итоге оказываются люди, не имеющие никакого опыта.

1. Мне нравится то, что я делаю. Буду продолжать сэмплировать индекс S&P100, это не составляет для меня труда. Правда, с появлением американских ETF с низкой комиссией и высоким качеством управления в апреле следующего года я могу перейти на них.

Так как я подвинул планку по российским акциям до 4 млн ₽, для сохранения пропорции нужно двигать и здесь:

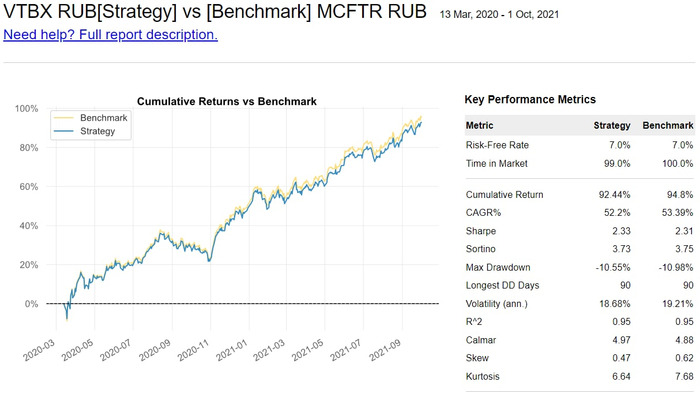

Пенсионные сбережения 40-летнего пенсионера. Итоги 3 лет. Часть 1: Российские акции

Я уже третий год в режиме полной открытости рассказываю на Пикабу о том, как я формирую свой «личный пенсионный мини-фонд».

Тогда, три года назад, я начал с российских ценных бумаг, так что серию итогов я тоже по традиции начну с российской части портфеля.

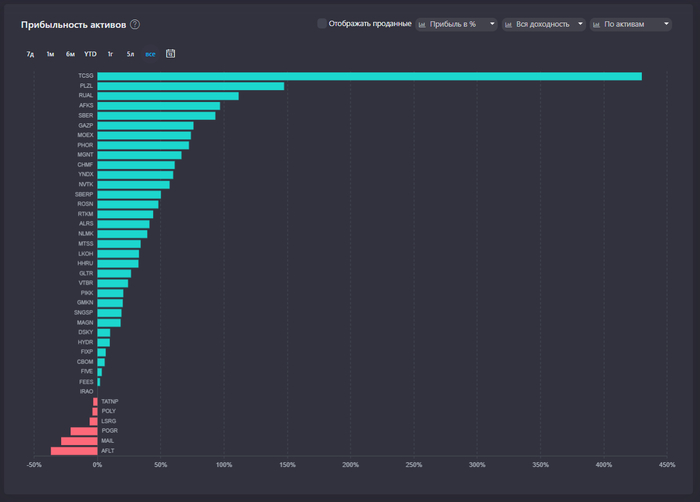

Тинькофф далеко впереди остальных по результату в процентах

Сравнение с индексом Мосбиржи

1. Я получаю дивиденды за вычетом налога 13%, а MCFTR очищен от этого налога

2. Я получаю дивиденды с задержкой в среднем 2-3 недели прежде чем эти дивиденды реинвестировать. В MCFTR считается результат без задержек.

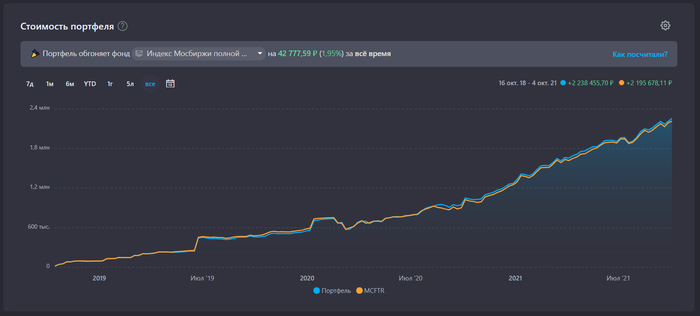

Несмотря на заведомо невыгодное положение, мне удаётся обгонять индекс полной доходности почти на 2% за 3 года. Что я считаю прекрасным результатом, так как даже отставание на 0,5% в год (на 1,5% за 3 года) я считал бы успехом. Так было не всегда: вы можете найти старые отчеты 2-летней давности, где я признавал отставание от индекса и расстраивался, что всё зря.

Можно задаться логичным вопросом: если ты копируешь индекс, откуда взялось превышение? Наверное, мне повезло, и здесь нет какого-то инвестиционного гения. Давайте я опишу догадки, откуда могло взяться это превышение:

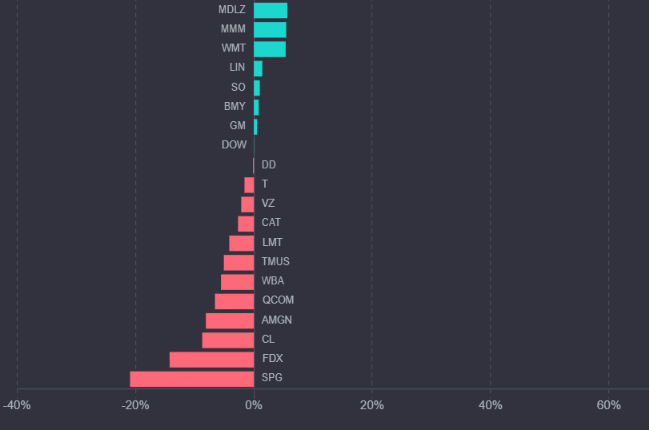

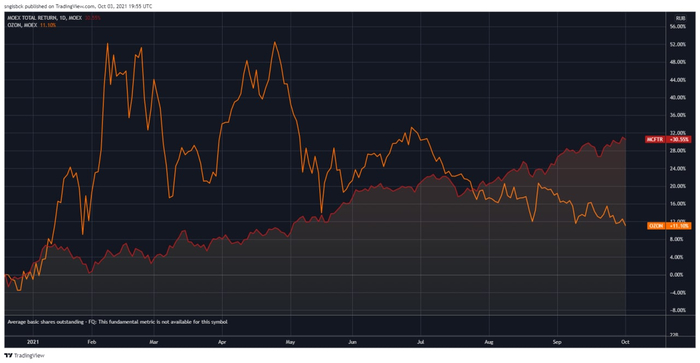

2. Я намеренно занижал долю Аэрофлота и Озона, исходя из критерия убыточности. С Аэрофлотом и ежу понятно: уже 1,5 года стоимость акций около 70₽, это компания-зомби. А вот с Озоном интереснее. Сразу после IPO и после включения компании в индекс Мосбиржи (18.12.2020), он начал дико расти. Я страдал, ведь решение не покупать Озон выглядело как неверное. Каково было моё удивление, когда готовясь к описанию итогов, я взглянул на график:

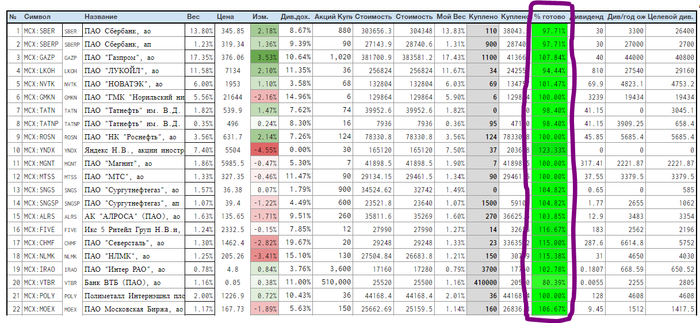

Точность следования (выделил фиолетовым) далека от идеала, но этого хватает

Вместо тысячи слов я беру и делаю, испытывая интересную мне стратегию на собственной шкуре и демонстрируя подтверждаемый брокерскими отчётами результат.

А что индексные фонды?

Часто приходится слышать критику, мол, всё напрасно, ведь есть российские БПИФ, которые не платят налоги с дивидендов от российских компаний! Этот налоговый чит компенсирует заявленную комиссию!

Внимание на строку Cumulative Return. За три полных года при заявленной комиссии 1% в год БПИФ «потерял» 5% против индекса полной доходности MCFTR.

Его трек-рекорд ведётся с марта 2020 года. За эти 1,5 года фонд «потерял» 2,4% против индекса полной доходности MCFTR. Темпы примерно те же.

Исходя из моего превышения над индексом MCFTR на 2% и потерь БПИФов на 5% за сравниваемый период, моё решение обошлось в 7% от портфеля или примерно в 157’000₽.

И это я ещё не посчитал ценность от самого важного: этот процесс меня увлекает, он мне интересен, он развивает меня, я получаю бесценный опыт управления финансами. Это трудно оценить в деньгах.

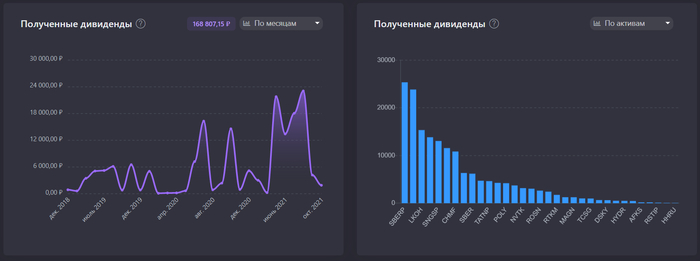

Если больше ничего не покупать и если прогнозы по дивидендам сбудутся, то мой портфель принесет мне 193’000₽ дивидендов в следующие 12 месяцев, доходность составит 8,5% относительно текущей стоимости акций или 12% на вложенный капитал. Один только Газпром заплатит более 40’000₽.

Это, кстати, больше, чем я получил за предыдущие три года (168’800₽).

Я лишь хочу отметить, что я не делаю акцент на дивидендах и не ставлю цели собрать дивидендный портфель.

Для меня в стадии активного накопления (сейчас) дивиденды скорее создают мелкое неудобство и мелкие неэффективности.

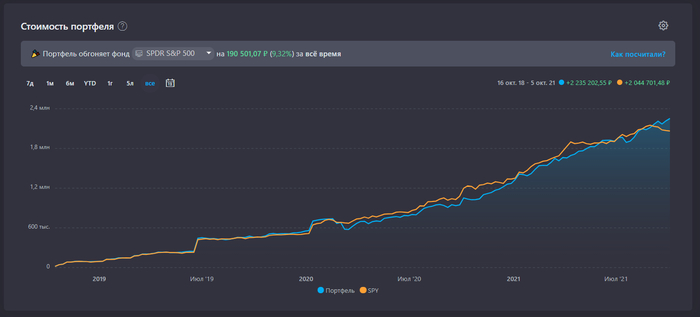

Российские акции vs S&P500

В последний месяц российский рынок обгоняет американский S&P500! На моём периоде и с учётом дат, когда я покупал и объемов, в которых я покупал. Не делаю выводов, просто занимательный факт. Через месяц всё может вернуться назад.

1. Мне нравится то, что я делаю. Буду продолжать сэмплировать индекс Мосбиржи в части портфеля, это не составляет для меня труда.

4. Фактические результаты БПИФ на российские акции демонстрируют наличие «скрытых издержек», которые перечёркивают их теоретическое преимущество. Покуда российские управляющие, сидящие на топовой зарплате в именитых банках, не научатся управлять активами эффективно, я буду самостоятельно покупать акции. При этом я никому не рекомендую повторять за мной и всем всегда рекомендую индексные фонды.

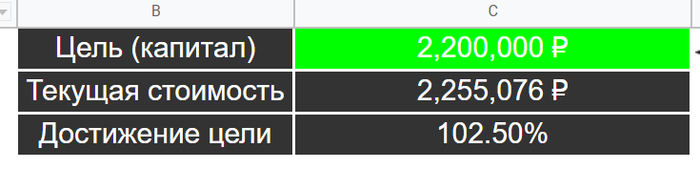

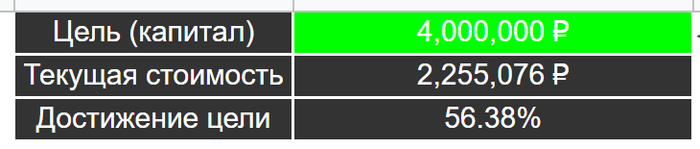

Так что следующую цель поставлю подальше: 4 млн ₽ в российских акциях. Надеюсь, на пару лет хватит, чтобы лишний раз не инфоцыганить и не рассказывать одно и то же:

Ответ на пост «Газпром разрешил жителям России инвестировать в газ»

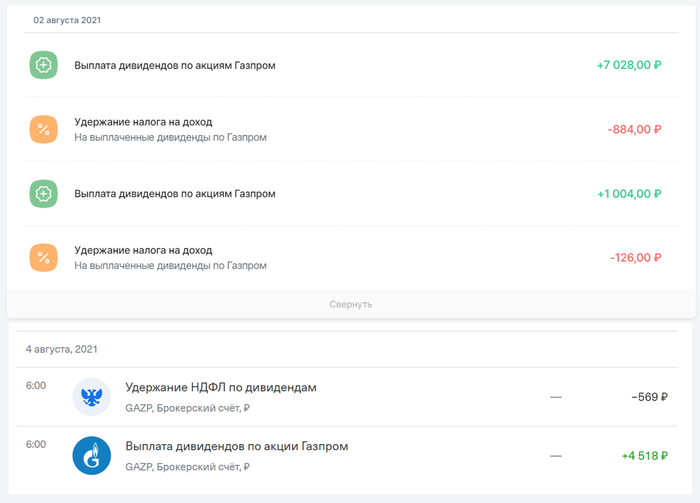

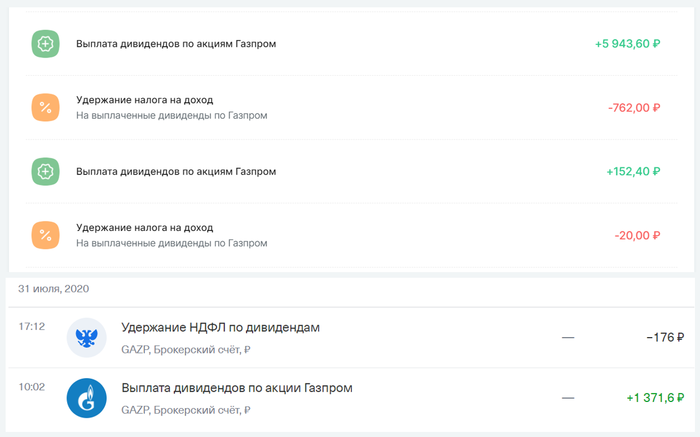

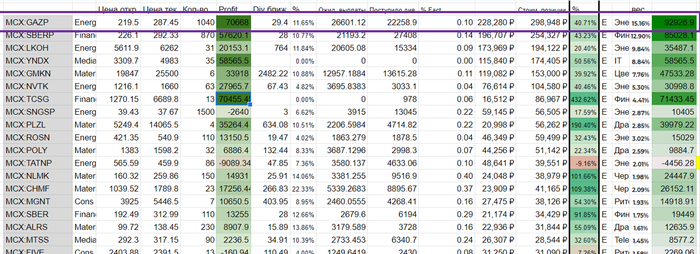

Сейчас купить акции Газпрома и стать акционером (как в песне Слепакова) проще, чем когда-либо. Один лот, состоящий из 10 акций стоит 2850₽. Купить можно через любой банк (через любого брокера) хоть 10 штук, хоть 1000. Газпром сам по себе в последние три года неплохо растёт и платит жирные дивиденды каждый год. Вот буквально на этой неделе я получил дивиденды за 2020 год:

На момент дивидендной отсечки у меня было ровно 1000 акций, и я получил по 12,55₽ на одну акцию или 12550₽. Правда, с меня удержан налог 13% в размере 1579₽, и чистыми на руки получено 10971₽. Доходность составляет скромные 5,7% или 5% после налогов при доходности вкладов 5-6%.

Это не первые мои дивиденды от Газпрома, вот например дивиденды за 2019 год, выплаченные в июле 2020, в разгар пандемии:

У меня на тот момент было 490 акций, на одну акцию выплата составляла 15.24₽. Доходность составляла 7,1% к средней цене покупки при доходности вкладов 4% годовых.

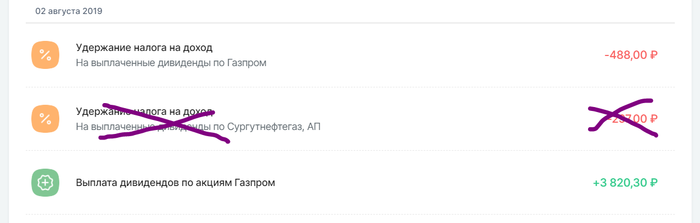

А вот дивиденды в 2019 году за 2018 год:

На тот момент у меня было 230 акций, выплата составляла 16,61₽ на одну акцию, доходность была примерно 8% к средней стоимости при доходности вклада на тот момент около 6,5-7%.

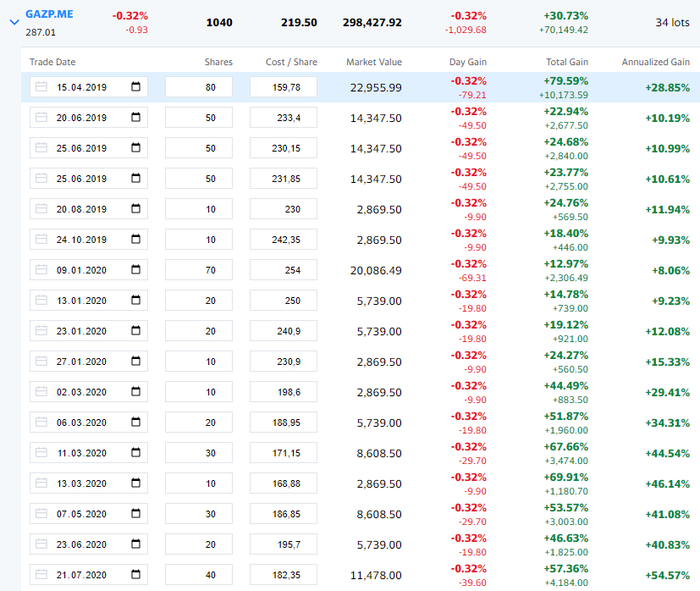

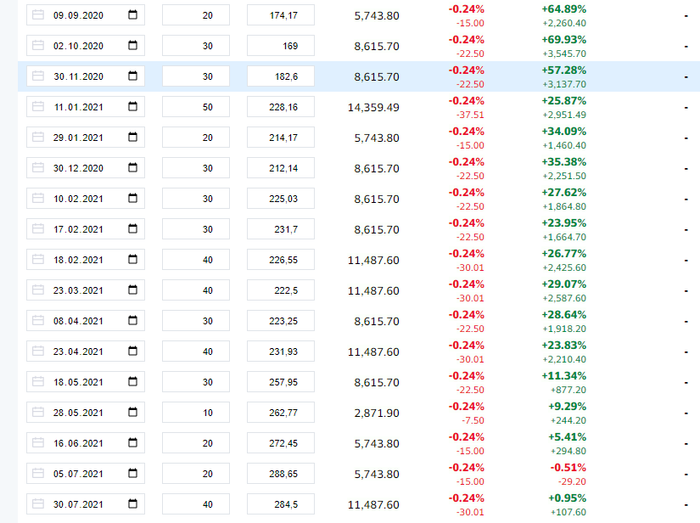

Сейчас я отправил свежую дивидендную выплату обратно «на работу в Газпром», добавив ещё 100₽ из своих. Купил еще 40 акций Газпрома, и теперь их 1040 штук:

Я покупал по чуть-чуть акций Газпрома при любой погоде и при любом новостном фоне. Действовал по стратегии Неукоснительного Степана. https://youtu.be/zJDtL-vfWfY

Но здесь внимательный читатель может задаться вопросом «А какой был в этом смысл, если твои дивиденды приносили примерно столько же сколько вклад в банке?»

А смысл в том, что сейчас средняя цена покупки составляет 219,50₽, а цена акций сейчас 287₽. Они выросли на 30,7%. Какие-то акции, которые я покупал в апреле 2019 года выросли на 80%, какие-то я покупал в октябре 2020, и они выросли на 70% менее чем за год. Какие-то показывают скромный результат, и выросли на 13% за 1,5 года с января 2020 года. Совокупный результат (дивиденды + прирост стоимости) сейчас составляет +40,7% или +93000₽ на вложенные в совокупности 228000₽:

Вот такие дела. Не кормите мошенников. Газпром действительно может дать хорошую доходность. Настоящий Газпром. Лучше обратитесь в свой банк, который вам обслуживает вашу основную карту, и задайте ему вопрос, есть ли у него брокерские услуги и можете ли вы открыть счёт для того чтобы самостоятельно купить немножко акций Газпрома на него.

Предвосхищая самый популярный вопрос, Газпром занимает 15% от всех российских акций или примерно 2,2-2,3% от всех вообще акций в портфеле. Я диверсифицировался. Даже если с Газпромом что-то плохое случится, это будет не так чувствительно для меня как может вам показаться. За меня можете не переживать.

Если вдруг интересно, что это за портфель такой и для чего он мне, то можете подписаться здесь, на Пикабу или в Telegram. Скоро ему будет три года, буду подводить итоги трех лет.

Индивидуальный инвестиционный счёт (ИИС): предстоящие изменения, введение ИИС-III | Тестирование, допуск американских ETF

Наткнулся на буклет «Основные направления развития финансового рынка на 2022 год» от 23.07.2021, выпущенный ЦБ. Среди 91 страницы сложных речевых конструкций из разряда «В то время, как наши космические корабли бороздят просторы Вселенной…» есть довольно интересный кусок про ИИС-III. Цитирую:

«Кроме того, будет внедрен ИИС типа III c горизонтом инвестирования 10 лет. По ИИС типа III также будет работать комбинация налоговых льгот, предусмотренных ИИС типов I и II. Лимит льготируемого ежегодного пополнения ИИС типа III составит 6% от заработной платы, будут освобождены от налогообложения дивидендные доходы по российским акциям.

Банк России не считает целесообразным стимулировать инвестиции российских граждан в иностранные активы за счет бюджетных средств. В связи с этим налоговая база по доходам по ИИС типа III будет считаться раздельно для российских и иностранных активов, и льгота на доход будет применяться только в отношении доходов по российским активам. При этом доля российских активов на ИИС типа III должна быть не менее величины, установленной Правительством.

Кроме того, планируется расширить перечень финансовых посредников и площадок, через которые можно открыть ИИС. В частности, в этот перечень могут быть включены НПФ, управляющие компании ПИФ, а также финансовые платформы»

В дополнение к предыдущим «сигналам» ЦБ о введении нового типа счёта, имеем теперь ответы на ряд возникших ранее вопросов:

1. Ранее: «ИИС-III должен быть долгосрочным, но пока не понимаем, насколько долгосрочным», сейчас «ИИС-III рассчитан на срок от 10 лет».

27 июля представитель ЦБ (зам. Набиуллиной, главный по фондовому рынку в ЦБ) Сергей Швецов провёл стрим на Ютубе, рассказал об изменениях, касающихся всех нас и ответил на вопросы зрителей. Прямо как я по воскресеньям, только на час короче. И без донатов с вопросами про перспективы Аэрофлота.

Экономлю вам время, выписав основные тезисы.

1. ИИС-А свою задачу по привлечению интереса к фондовому рынку выполнил.

4. ИИС-Б точно ничего не угрожает. По ИИС-А льгота рано или поздно будет отменена.

5. Все будущие изменения по ИИС-А будут производиться только по новым ИИС’ам. По всем ИИС, открытым до этих изменений, всё останется как есть.

6. Обсуждается вопрос по разрешению частичного снятия средств с ИИС после 3 лет с момента открытия счета.

2. Сделав бета-тесты на чувашских студентах, решили не палить варианты ответов. Однако, сами вопросы уже известны для каждого из инструментов, требующих допуска.

4. Если вы до 1 января 2020 года пользовались какими-либо штуками, которые требуют тестирования, то вам не надо тестироваться. Если вы торговали ришку в 2019 году, вас не будут тестировать на фьючи. Но могут потестировать на структурные облигации, если вы их захотите.

5. Тестироваться можно НЕОГРАНИЧЕННОЕ КОЛИЧЕСТВО ПОПЫТОК. Это было подчеркнуто Швецовым и проговорено трижды. Если вы делаете повторное тестирование в тот же день, вам не будут задавать три вводных вопроса, только те что по существу.

7. Тем, кто получил статус квала ранее, ничего сдавать не нужно. Никто этот статус у вас не отнимет.

Об иностранных ETF

2. Допуск с 1 апреля 2022.

3. Пока 42 базовых индекса, по которым можно допускать ETF, но будем расширять список.

2. Иностранных брокеров никто не запрещает. Они могут официально обслуживать граждан, если у них открыт офис в РФ. Есть очень именитые иностранные брокеры, работающие в РФ. Если вы о них не знаете, возможно, ваш размер депозита им просто не интересен.

Как я понял, связка ИИС-А + ИИС-III будет работать вот как:

Пример для человека с зарплатой 120к/месяц до налогообложения (104,4к чистыми на руки):

Человек зарабатывает 1,44 млн ₽ в год, из них на НДФЛ уходит 187’200₽ и на руки приходит 1’252’800₽ в год.

Человек оформил ещё ИИС-3 и отправляет туда максимально позволенные ему 86’400₽. В начале следующего года забирает назад 11,23к из уплаченных ранее НДФЛ.

Итого в инвестиции по двум ИИС отправлено 486’400₽, налоговый вычет 63’230₽. Плюс на дивы налоги могут не удерживать на ИИС-3. Плюс, если будет работать читерская комбинация обоих типов вычетов одновременно, то ещё и на прирост капитала налог удерживаться не будет.

Как-то так получается. Вполне может быть такое, что с 6%, отправляемых на ИИС-3 в принципе не будут удерживать НДФЛ изначально, а отправлять деньги на ИИС-3 будет работодатель. Бухгалтерам новая работа. Будет запутаннее, но эффективность будет такая же. Я бы на месте законотворцев сделал бы все-таки, чтоб человек самостоятельно этим занимался, а не бухгалтерия.

Короче, что я могу вам сказать. Если всё будет так как я предполагаю, то лучше открывать ИИС-А в этом году, если не сделали этого ранее. Не забыть податься на вычет по типу А, если у вас пустой ИИС или если вы не определили ещё тип ИИС (тип ИИС по умолчанию «Б», если вы подаете заявление в налоговую на вычет НДФЛ, он превращается в «А»). Лучше пускай будет, чем если его не будет. Ну конечно, если денежка есть и тема долгосрочного инвестирования и создания личного пенсионного счета вам интересна. Если неинтересна, то и не надо 🙂 А то вон видите как, сидели мы спокойно, пользовались читами. А потом о них узнали все, и читы начинают прикрывать.