Документы для рефинансирования ипотеки в 2021 году

![]()

В 2021 году рефинансирование ипотеки входит в перечень самых популярных банковских продуктов. Это отличная возможность изменить условия жилищного кредитования, уменьшив переплату, пересмотрев величину ежемесячного платежа или изменив график погашения. Процедура оформления договора довольна проста. Далее рассмотрим документы для рефинансирования ипотеки, основные аспекты и нюансы перекредитования.

Кто может рефинансировать ипотеку

Ипотечный кредит может рефинансировать любой человек, не допускавший просрочек при погашении обязательств. Еще одно важное условие – достаточный уровень дохода. Часто при рассмотрении заявки банки обращают внимание на наличие официальной занятости. Перекредитование актуально для тех, кто:

![]()

Условия рефинансирования ипотечных кредитов

Параметры договора зависят от выбранной программы и финансовой организации. Среди стандартных условий:

Заемщик обязан оформлять договор страхования на объект недвижимости даже после перекредитования. Кроме того, ипотека является целевым безналичным кредитом. Средства перечисляются на погашение старого долга автоматически. Заемщик не может получить их на руки или взять дополнительные деньги сверх суммы остатка по прежним обязательствам.

Требования банков к заемщику

Прежде, чем собирать документы, необходимо проверить соответствие требования банка. Как правило, они включают следующие критерии:

![]()

Какие документы нужны

Пакет документов определяет программа перекредитования. Какие документы нужны для рефинансирования ипотеки:

Можно ли перекредитоваться по двум документам?

В каких банках выгодные условия?

Прежде, чем оформлять договор, нужно ознакомиться с оптимальными предложениями на рынке кредитования. Такие есть в линейках как небольших, так и известных банков России вроде Сбербанк. Основные варианты приведены в таблице далее.

Как я рефинансировала ипотеку дистанционно

В конце 2020 года на волне пандемии банки снизили ставки до рекордных значений. А мне как раз нужно было рефинансировать ипотеку.

В процессе рефинансирования я все время общалась с менеджером через мессенджер, в новый банк пришла только на сделку. Однако в старый банк мне пришлось сходить дважды.

Ниже я подробно расскажу, как и что я делала, какие документы подавала и сколько денег потратила.

Рефинансирование: как посчитать выгоду и выбрать момент

Затем ставки по ипотеке начали снижаться. Сразу рефинансировать ипотеку нельзя: по правилам первые полгода заемщик не может уходить в другой банк. Потом я все никак не могла решиться: для рефинансирования нужно собраться и потратить деньги и время. Ставки тем временем продолжали падать. В конце 2020 года я поняла, что дальше откладывать некуда.

Рефинансирование — это оформление нового кредита под более низкий процент в другом банке. Новый банк погашает кредит заемщика в старом банке, а дальше заемщик платит уже новому банку. Если рефинансировать кредит на ранних сроках, можно сэкономить на переплате по процентам.

Выгоду от рефинансирования можно посчитать с помощью онлайн-калькулятора Т—Ж :

Но были и другие причины рефинансировать кредит именно в этот момент.

Страхование. Для ипотеки я по требованию банка каждый год страховала жизнь и имущество. Без страхования ставка увеличивалась на 0,5%. В феврале 2021 года мне нужно было бы продлевать страховку и платить 8500 Р : 7000 Р за страхование жизни и здоровья и 1250 Р за имущество. А при рефинансировании в новом банке тоже нужно оформлять страховки: старые не подойдут, потому что по ним страховые выплаты получает другой банк.

Вычеты. Если рефинансироваться в декабре, то с января уже можно платить новому банку. Я получаю налоговый вычет за покупку квартиры, поэтому рефинансироваться в конце года мне было очень удобно. Можно взять из старого банка справки для оформления налогового вычета — возврата части стоимости квартиры и уплаченных процентов по ипотеке за 2020 год. А в следующем году уже надо будет брать эти справки только в новом банке.

Минимальное количество личных визитов. Из-за пандемии все перешли на удаленный формат работы, поэтому можно было выслать документы в банки почтой и через «Вотсап». А в новый банк прийти только один раз — в день сделки. Правда, в старый банк мне пришлось все-таки сходить несколько раз.

Рефинансирование ипотеки в 2021 году. Полный гайд

Рефинансирование – это инструмент привлечения клиентов для банков и возможность перезаключить договор и сэкономить для заемщиков. Разбираемся во всех тонкостях рефинансирования ипотеки и отвечаем на самые популярные вопросы, которые возникают при ее оформлении.

Что такое рефинансирование

Рефинансирование (его часто называют перекредитованием) – это банковская услуга, которая позволяет погасить текущий кредит за счет получения нового кредита. Срок кредита при рефинансировании такой же, как при обычной ипотеке – от 1 до 30 лет.

Рефинансировать можно практически все основные виды кредитов (за исключением микрокредитов в МФО):

Рефинансирование ипотеки можно провести в своем банке, либо с переходом в другой. Последний вариант более востребован. Банки не хотят терять деньги, снижая собственную ставку, поэтому редко соглашаются на рефинансирование своих кредитов.

Если желания переходить в другой банк нет, сначала лучше подать заявление с просьбой о снижении процентной ставки по ипотеке в «свою» организацию – это более легкая в оформлении услуга, которая дает тот же эффект, что и рефинансирование. Ответ на прошение должен поступить в пределах 30 дней.

Что дает рефинансирование ипотеки

Как посчитать экономию от рефинансирования

Выгоду от рефинансирования ипотеки можно посчитать через онлайн-калькулятор. Для этого нужно сделать следующее:

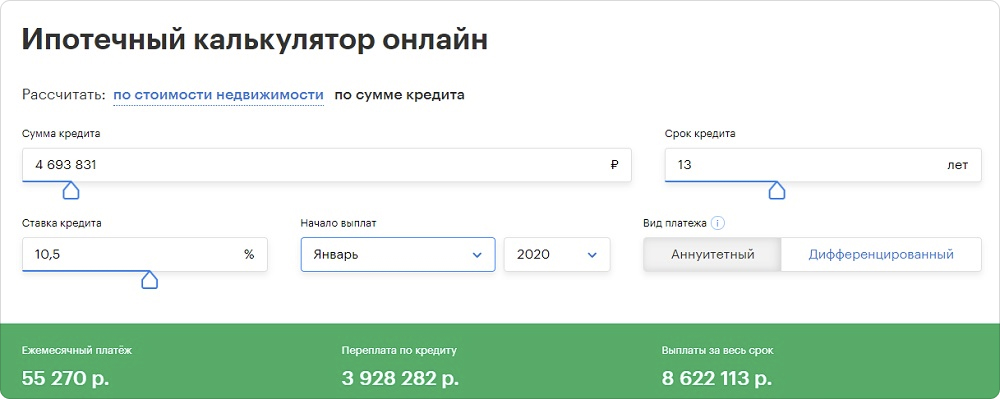

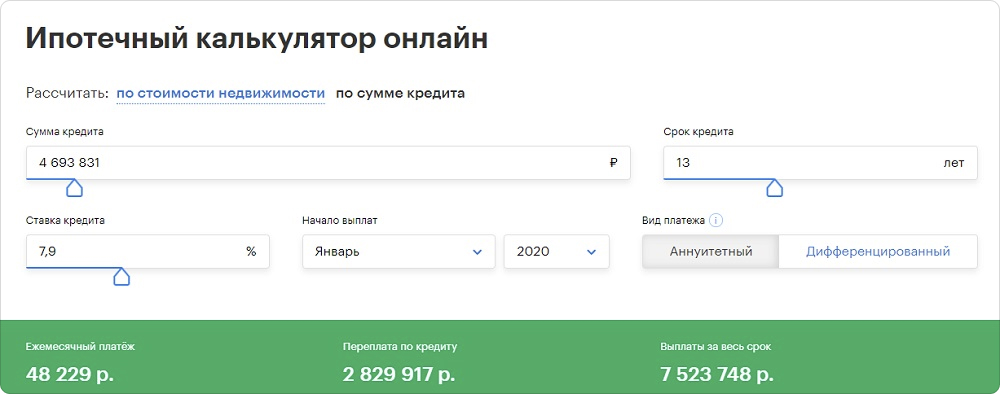

В январе 2018 года семья Петровых оформила ипотеку суммой 5 млн руб. на 15 лет под 10,5% годовых. Спустя 2 года Петровы захотели рефинансировать свой кредит на оставшиеся 13 лет под 7,9%.

Задолженность Петровых по ипотеке на январь 2020 года составила 4,7 млн руб. Узнаем экономию от рефинансирования, дважды рассчитав кредит (по старой ставке и ставке рефинансирования) и определив разницу в переплате

Сначала рассчитаем ипотеку на 13 лет по старой ставке 10,5% годовых

Потом рассчитываем кредит на те же 13 лет, но с учетом рефинансирования под 7,9%

Теперь осталось только сравнить переплату в обоих случаях и посчитать, сколько в итоге удалось сэкономить при рефинансировании:

Старый кредит

Рефинансирование

Сколько осталось выплачивать кредит

Рефинансировав ипотеку через 2 года после оформления, Петровы сэкономили на переплате банку 3 928 282 – 2 829 917 = 1 098 365 руб. за счет снижения ставки. Сумма ежемесячного платежа сократилась на 55 270 – 48 229 = 7 041 руб.

Когда лучше рефинансировать кредит

Если говорить об экономии, то рефинансирование актуально на ранних сроках ипотеки. Когда кредит оформлен давно и основной долг уже выплачен на 50% и больше, выгода от перекредитования существенно снижается.

Если разница между ставкой по текущему кредиту и ставками рефинансирования в банках достигает 1,5-2% и больше – самое время подумать о перекредитовании.

Идеальное время для оформления рефинансирования – когда в стране снижаются ипотечные ставки. Чтобы не упустить этот момент, нужно следить за ситуацией на рынке через информационные и аналитические ресурсы – например, читать наш новостной раздел и telegram-канал.

При выборе момента на рефинансирования не помешает мониторинг прогнозов по ключевой ставке ЦБ. При снижении этого показателя ипотека в стране тоже дешевеет.

Как выбрать банк для рефинансирования

Важное условие при выборе банка – это поиск программы с выгодной ставкой рефинансирования. Чем она ниже текущей ставки по кредиту, тем больше получится сэкономить – а это одна из главных причин перекредитования.

Программы рефинансирования могут меняться в зависимости от ситуации на ипотечном рынке, появляться и пропадать в тех или иных банках – не только в крупных. Отслеживать их можно на специальных ресурсах.

Выбирая банк для рефинансирования, не лишним будет обратить внимание на качество и удобство обслуживания – есть ли приложение для оплаты кредита, работают ли рядом с домом банкоматы. От этого зависит комфорт при оплате кредита, ведь он оформляется на долгий срок.

Как рефинансировать ипотеку

Процедура рефинансирования в текущем банке и с переходом в новый примерно одинаковая. В первом случае она чуть проще за счет меньшей бумажной волокиты. При переходе в другой банк нужно предварительно уведомить об этом текущего кредитора и уточнить, можно ли будет погасить таким образом ссуду досрочно.

Рефинансирование оформляется пошагово за четыре этапа:

В двух словах рефинансирование проходит так – заемщик выбирает другой банк (или программу в «своем» банке), получает новый кредит и этими деньгами погашает свой текущий долг. Дальше останется только выплачивать рефинансированный кредит на новых условиях.

Какие документы нужны для рефинансирования ипотеки

На заемщика/поручителей

– военный билет для мужчин младше 27 лет

– подтверждение занятости (заверенная копия трудовой книжки, трудовой договор, электронная выписка из ПФР вместе с 2-НДФЛ)

По рефинансируемому кредиту

– справка или выписка по рефинансируемому кредиту

– справка об остатке ссудной задолженности по рефинансируемому кредиту с начисленными процентами

– справка о наличии/отсутствии текущей просроченной задолженности и просроченной задолженности в течение последних 12 месяцев

По объекту недвижимости

– договор купли-продажи (уступки прав требования при ДДУ)

– выписка из Единого государственного реестра недвижимости (ЕГРН)

– отчет об оценке квартиры

– технический паспорт/поэтажный план и экспликация жилого помещения из БТИ (для частного дома, либо квартиры с неузаконенной перепланировкой)

– подтверждение оплаты квартиры (выписка со счета, расписка)

Прочие

– заявление на рефинансирование

– справка о реквизитах (при рефинансировании в другом банке)

– брачный договор и нотариально удостоверенное согласие супруга(и) на передачу недвижимости в залог

– разрешение органов опеки и попечительства (если недвижимость приобреталась за счет средств материнского капитала)

Сколько времени занимает рефинансирование

В среднем на рефинансирование ипотеки в другом банке уходит 1-2 месяца. Без перехода к новому кредитору можно управиться за 1 месяц и меньше.

До 5 дней банк может рассматривать заявку, затем следует продолжительный период сбора документов – это может занять 7-14 дней в зависимости от того, какие дополнительные бумаги будут запрошены. Еще 2-3 дня понадобится для получения кредита на рефинансирование и оплату старой ипотеки. До 10 дней уйдет на снятие обременения с жилья и регистрацию ипотеки в Росреестре.

Какие расходы могут быть при рефинансировании

Перекредитование в подавляющем большинстве банков является бесплатной услугой, не требующей оплаты комиссий. Однако определенные расходы при рефинансировании заемщику все же придется понести. В большинстве своем они касаются оплаты страховки, затрат при сборе документов, госпошлин.

Примерный список возможных расходов при рефинансировании ипотеки выглядит так:

Расходы

Примерная стоимость

Страхование жизни и здоровья заемщика, объекта залога

7 000–30 000 руб. за год

Повышенная ставка с момента выдачи кредита до регистрации залога (1-2 месяца)

Оценка стоимости недвижимости

Госпошлина за регистрацию прав залогодержателя на нового кредитора в Росреестре

Государственная регистрация ипотеки в Росреестре

Нередко банки предлагают внести «единовременный платеж» в размере 2-3% от суммы рефинансируемого кредита. Без него процентную ставку могут повысить на 1,5-2%, поэтому чаще всего заемщики соглашаются на такие условия. При рефинансировании «свежей» ипотеки (в первые 1-3 года) эти расходы, вероятно, окупятся, но все же лучше заблаговременно сопоставлять затраты с выгодой.

Средняя сумма расходов заемщика при рефинансировании ипотеки составляет 40-50 тыс. рублей. Точно подсчитать затраты трудно – они зависят от условий кредита, площади квартиры, требуемого пакета документов и других переменных факторов.

Как часто можно рефинансировать ипотеку

В законе никаких ограничений нет. Заемщик может рефинансировать ипотеку столько раз, сколько посчитает нужным. Но терроризировать банки при малейшем изменении ставки не стоит – велик риск получить бессрочный отказ, к тому же услуга нередко занимает больше 30 дней и влечет для заемщика расходы около 40-50 тыс. рублей.

Оформленные заявки на рефинансирование не отражаются в кредитной истории, но там появятся запросы каждого банка, куда они направлялись – это следует иметь в виду.

Какие требования предъявляет банк при рефинансировании

Банки учитывают те же нюансы, что и при оформлении новой ипотеки. Чтобы получить одобрение на рефинансирование, заемщик должен быть добросовестным и подходить под внутренние критерии организации.

Основные требования банков к заемщикам при рефинансировании:

Банки могут предъявлять особые требования к передаваемой в залог недвижимости. Например, устанавливать требования к расположению, году постройки и типу здания – даже к внутренней планировке. Информацию об этом лучше уточнять на сайте банка или при визите в отделение.

Отдельные требования выставляются к кредиту, который требуется рефинансировать. Обычно устанавливаются жесткие лимиты по размеру кредита (минимальная сумма от 0,3-1 млн рублей, максимальная – не более 80-85% от стоимости залоговой недвижимости).

Может ли банк отказать в рефинансировании

Банки имеют право отказать в рефинансировании на любом этапе до подписания договора – при подаче предварительной заявки, сборе документов. Причины обычно указывают в официальном ответе заемщику.

Поводом отказать в услуге может стать темное пятно на репутации заемщика; кредитору может не понравиться какой-то документ; даже расположение дома и стоимость недвижимости имеет значение. Иногда кредит не подходит под внутренние требования банка.

Чаще всего банки отказывают в рефинансировании, если:

Срок действия отрицательного решения банка зависит от внутреннего регламента – в среднем до 2-3 месяцев. После этого можно попробовать оформить рефинансирование снова, предварительно устранив причины, которые привели к отказу в прошлый раз. Если заемщик совсем не подходит под условия, отказ в рефинансировании могут назначить бессрочно.

Есть ли особенности рефинансирования ипотеки по ДДУ

Да, так как рефинансировании банки требуют от заемщиков документы о собственности на недвижимость. При покупке строящегося жилья по 214-ФЗ для дольщика это право еще не наступило, поэтому кредитору предоставляется право требования по договору долевого участия (ДДУ) – в этом и состоит главная особенность рефинансирования при долевом участии.

При рефинансировании ипотеки с долевым участием потребуется оформить залог дважды. Сначала потребуется залог права требования по ДДУ, а после сдачи объекта и оформления собственности он будет переоформлен в залог недвижимости.

Для рефинансирования объект должен быть аккредитован банком по ипотеке. Если новостройка не числится в списках кредитора, добиться одобрения рефинансирования ипотеки будет непросто.

Скорее всего банк потребует не один, а два отчета с подтверждением рыночной стоимости объекта залога (жилья): сначала прав требования на этапе строительства, а после ввода объекта в эксплуатацию – уже готового жилья.

Можно ли рефинансировать ипотеку с материнским капиталом

Да, но на практике при оформлении рефинансирования с материнским капиталом могут возникнуть трудности – о них мы писали в рубрике «Вопрос-ответ». В частности, для перекредитования нужно получить согласие на смену залогодержателя недвижимости от органов опеки и попечительства.

Спорным также является требование ПФР о выделении ребенку доли в квартире, купленной за счет маткапитала. Сделать это нужно в течение 6 месяцев с момента закрытия ипотеки.

Так как рефинансирование предполагает погашение первоначального кредита, это потребует выделение доли ребенку. Банк может отказаться брать такую недвижимость в залог, чтобы не связываться с органами опеки в случае невыплаты.

Как выгодно рефинансировать старый кредит по новой семейной ипотеке

С 1 июля оформить семейную ипотеку по ставке 6% годовых могут семьи с одним ребенком. Банки уже отмечают увеличение интереса к программе после изменения ее условий. Вместе с экспертами разбираемся, как рефинансировать старый кредит по обновленной программе.

Можно ли рефинансировать

В отличие от других федеральных программ (дальневосточной ипотеки, госпрограммы на покупку новостройки и др.), семейная ипотека позволяет рефинансировать действующий ипотечный кредит по льготной ставке — до 6% годовых. Условия рефинансирования — рождение или усыновление ребенка после 1 января 2018 года и соответствие ранее взятого кредита условиям программы семейной ипотеки.

Например, рефинансировать по семейной ипотеке можно только кредит на покупку квартиры в новостройке. Единственное исключение — Дальневосточный федеральный округ, где можно перекредитовать и покупку вторичного жилья.

Рефинансирование, или перекредитование существующего кредита — это та же ипотека. Рефинансирование позволяет полностью или частично погасить уже оформленный кредит за счет нового на более выгодных условиях: заемщик может снизить ставку по кредиту, уменьшить или увеличить срок выплаты ипотеки, сократить размер ежемесячного платежа.

Сейчас кредит по семейной ипотеке, как и рефинансирование, могут быть оформлены на:

Главное, говорит управляющий директор «Дом.РФ» Алексей Ниденс, чтобы старый кредит был выдан на какую-то из этих целей. Остальные условия старого кредита можно привести в соответствие требованиям программы, заключив дополнительное соглашение, причем на момент заключения такого соглашения заемщик должен соответствовать требованиям, которые предъявляются условиями семейной ипотеки программы к заемщикам — физлицам. То есть: быть гражданином России и иметь хотя бы одного ребенка, рожденного после 1 января 2018 года и до 31 декабря 2022 года. «Остаток основного долга по рефинансируемому кредиту должен соответствовать установленным для регионов ограничениям — 12 млн руб. для Москвы, Санкт-Петербурга Московской и Ленинградской областей и 6 млн руб. для других регионов», — уточнил управляющий директор «Дом.РФ».

Поскольку рефинансирование — это, по сути, новый кредит, заемщику потребуется повторно оформить отчет об оценке недвижимости, страховой полис жизни и здоровья, регистрацию права собственности на недвижимость.

На момент публикации семейную ипотеку можно оформить в 50 российских банках. С полным списком можно ознакомиться здесь.

Читайте также:

Спрос на обновленную семейную ипотеку вырос

Российские банки уже отмечают увеличение спроса на семейную ипотеку после расширения ее условий. Например, в июле в ВТБ число заявок по программе выросло в 1,5 раза к июню. Ставки на семейную ипотеку в ВТБ начинаются от 5,6% годовых. «Семейная ипотека, условия которой были расширены на семьи с одним ребенком, в настоящее время компенсирует порядка 15% заявок по обновленной господдержке. В общих продажах ее доля на рынке может вырасти в 3 раза, до 12%», — прогнозирует зампрезидента — председателя правления ВТБ Анатолий Печатников.

В банке «Дом.РФ» спрос на семейную ипотеку на новых условиях тоже вырос: в июне в рамках программы поступило 1,8 тыс. заявок на 7,3 млрд руб., в июле — уже более 2,8 тыс. заявок на 10 млрд руб. Доля «Семейной ипотеки» в общем объеме заявок на рефинансирование в банке «Дом.РФ» выросла более чем в два раза, с 14% до 32%. Ставки по семейной ипотеке в банке сейчас начинаются от 4,7% годовых, в рамках рефинансирования — от 5% годовых.

Когда рефинансирование выгодно

По мнению экспертов, рефинасировать кредит целесообразно, если это поможет снизить ставку по текущему кредиту не менее чем 1,5% годовых, а платить по кредиту требуется еще несколько лет. «В большинстве случаев для нового банка потребуется новая оценка недвижимости и новая страховка, а это недешево. В случае с ипотекой на 20–25 лет и разницей в ставке в 1 п. п. такие затраты, конечно, оправданны. А если платить осталось год-два и все из-за 0,5 п. п., рефинансирование может оказаться попросту бессмысленным», — предостерегает председатель совета директоров компании «Бест-Новострой» Ирина Доброхотова.

Что такое рефинансирование ипотеки и чем оно отличается от реструктуризации

Не все заемщики, которые даже используют перекредитование, могут с уверенность ответить на вопрос, что такое рефинансирование ипотеки. Если говорить коротко, процедура заключается в том, что заемщик берет новый кредит для выплаты действующего. Обычно рефинансирование ипотеки – это вынужденная мера в период экономической нестабильности, когда реальные доходы населения падают. Рефинансирование ипотеки зачастую используют с целью избежать просрочки по кредиту и связанных с ней неприятностей – вплоть до потери приобретаемого жилья, которое по суду может отойти в собственность банка.

При этом перекредитование ипотеки под меньший процент не стоит путать с таким понятием, как реструктуризация ипотеки. Подробнее о том, что такое реструктуризация ипотеки, мы расскажем в соответствующем разделе статьи.

Что такое рефинансирование ипотеки

Отвечая на вопрос, что такое рефинансирование ипотеки, можно сказать, что это новый кредит по более выгодной для заемщика ставке, с помощью которого он может погасить ипотеку. Клиенты банков, выбирают реструктуризацию ипотечного кредита для того, чтобы облегчить условия выплаты ипотеки – снизить ставку по кредиту, а значит, и сумму регулярных платежей. В этом случае клиент банка может избавиться от необходимости выплачивать кредит на недвижимость и, закрыв задолженность, перейти к погашению более легкого в финансовом плане нового займа. Кроме того, рефинансирование ипотеки используется, чтобы при досрочной выплате займа получить недвижимость в собственность для ее последующей реализации.

Основных способов, как рефинансировать ипотеку, существует два: смена банка-залогодержателя и вывод квартиры из-под залога.

Рассмотрим вкратце каждый из них.

В случае перехода от одного банка к другому вы берете новый кредит на ипотеку и оформляете залог квартиры на более выгодных условиях. Целью такого кредита является снижение процентной ставки или объединение нескольких кредитов разного вида в один. При этом устанавливается общая ставка и определяется единый график по выплатам.

При выкупе квартиры берется беззалоговый кредит, средствами которого погашается ипотека, а квартира переходит в собственность заемщика. В этом случае сам кредит, как правило, становится дороже. Квартиру при этом заемщик может реализовать и за счет полученных средств, а далее расплатиться по новому кредиту.

Программы рефинансирования банков в 2018 году

В России на протяжении последних нескольких лет наблюдается резкое колебание ставок (амплитуда составляет порой 30%, а иногда доходит и до 50). В такой ситуации можно использовать перекредитование ипотеки с наибольшей выгодой.

Чтобы найти самое выгодную программу в вашем регионе от банков, которые предлагают перекредитование ипотеки под меньший процент, вы можете использовать удобный поиск сайта «Выберу.ру». Для этого зайдите во вкладку «Банки» и выберите раздел «Ипотеки». В левой колонке будет список дополнительных условий в пункте «Быстрый поиск», «Условия ипотеки» нажмите на строчку «Перекредитование ипотеки». Если вас интересуют какие-то дополнительные параметры рефинансирования ипотечных кредитов, укажите их, выбрав из общего перечня слева. В разделе «Калькулятор ипотеки» в левом верхнем углу страницы укажите необходимую сумму и подходящий срок программы рефинансирования и нажмите «Подобрать ипотеку». После этого вы сможете сравнить предложения различных банков по своему региону за 2018 год и определить для себя наиболее выгодный вариант рефинансирования ипотеки.

На нашем сайте вы можете также перейти к оформлению онлайн-заявки.

Документы для рефинансирования ипотеки

Процесс рефинансирования ипотеки может занять до 4 месяцев, в течение которых ипотека будет считаться необеспеченной, а ставка кредита будет выше на несколько процентов.

В том случае, если для банка достаточно указанных документов, он может согласиться рефинансировать ипотеку. Как правило, такое решение будет небыстрым – порядка двух, а иногда и до пяти рабочих дней (это время зачастую зависит от скорости проверки данных конкретным менеджером банка). Когда вам одобрено перекредитование под меньший процент, у вас есть от трех до четырех месяцев на урегулирование ситуации с первым банком. Не все организации рады досрочному закрытию кредита, т. к. преждевременная выплата, как и задолженность по платежам, является негативным явлением: погашение кредита не по графику требует корректировки запланированного оборота средств. Взяв разрешение организации, в которой вы оформили ипотеку, нужно определить последовательность дальнейших действий с банком, выбранным для рефинансирования, – может потребоваться новое заявление на получение кредита. В случае отказа вам также нужно проконсультироваться со специалистом того организации, которая выдает кредит на погашение ипотеки, чтобы выбрать оптимальный способ решения ситуации. Когда вопрос с досрочным закрытием ипотеки будет улажен, необходимо будет собрать следующие документы для рефинансирования ипотеки – уже на саму недвижимость:

Весь этот перечень нужно будет предоставить банку, в котором вы планируете рефинансировать ипотеку. Если все требования банка выполнены, средства будут перечислены на ипотечный счет по старому кредиту. После его погашения нужно взять справку из банка об отсутствии к вам финансовых требований. Ее можно получить в организации, в которой вы закрыли ипотеку, в течение 28 дней, если этот срок вас не устраивает и вам нужно получить ее быстрее, стоимость услуги будет составлять порядка тысячи рублей.

Далее необходимо пройти процедуру смены залогодержателя. У каждого банка она может иметь свои отличия: какие-то организации сами договариваются с банком, выдавшим ипотеку, другие, к примеру «Райффайзенбанк», предлагают клиенту забирать закладную самостоятельно. Банк может также потребовать застраховать объект залога от возможной невыплаты по кредиту – в пяле случаев можно переоформить старую страховку, но в большинстве ситуаций нужно будет заключить новый договор.

После завершения процедуры можно приступать к погашению нового займа.

Плюсы и минусы рефинансирования

Как и любая процедура перекредитования, программа ипотечного рефинансирования имеет свои плюсы и минусы для заемщика.

Привлекательным в определенной ситуации может стать тот или иной положительный фактор (и наоборот), поэтому прежде чем использовать программу ипотечного рефинансирования, нужно взвесить все за и против.

Реструктуризация ипотечного кредита

Реструктуризация ипотечного кредита – это изменение условий действующего кредита в том банке, в котором он был взят. Использовать реструктуризацию ипотеки можно только в том случае, если не допущено просрочек и нет непогашенных задолженностей. Реструктуризация ипотечного кредита может иметь различные формы, но многие заемщики стараются получить именно помощь со стороны государства. По специальной госпрограмме с 2016 года реструктуризация ипотеки может включать в себя часть выплат из бюджета. Реструктуризация ипотеки производится АИЖК. Сумма реструктуризации ипотеки не может быть выше 600 тысяч рублей (данные за 2018 год). При этом такая реструктуризация ипотеки влечет за собой дополнительные издержки – государству нужно заплатить налог.

Другими вариантами реструктуризации кредита может быть пролонгация, кредитные каникулы, снижение процентной ставки. Реструктуризация ипотеки в этом плане имеет больше ограничений, чем потребительский кредит. Использовать реструктуризацию ипотеки или рефинансирование, решает сам заемщик.

Нужно сразу отметить, что, если вопрос необходимо решить оперативно, лучше использовать реструктуризацию ипотеки, т. к. рефинансирование банком может сознательно затягиваться.

Выводы

Итак, мы можем сказать про рефинансирование ипотеки, что это сложная и длительная процедура, которая, тем не менее, может принести определенную финансовую выгоду заемщику. Перекредитование существенно отличается от реструктуризации ипотеки, у него есть свои негативные и положительные стороны, поэтому прежде чем приступить к данной процедуре, следует взвесить все за и против.

«Выберу.ру» обобщил самые выгодные предложения перекредитования под меньший процент по вашему региону. Без труда найти для себя оптимальное предложение поможет наш онлайн-поисковик.