84-й счет бухгалтерского учета (нюансы)

Правила отображения хозяйственной информации на счете 84

Счет 84 является активно-пассивным, т. е. на нем отображается движение и по дебету, и по кредиту. По дебету отражаются возможные пути расходования прибыли, например выплата дивидендов участникам хозобщества или на покрытие чистого убытка предприятия. По кредиту показываются операции, связанные, как правило, с погашением убытков.

Нераспределенная прибыль (далее — НРП) — это капитал фирмы, подконтрольный владельцам, который образуется у нее после уплаты всех налогов. Непокрытый убыток — это негативный результат от деятельности компании за отчетный и прошедшие годы. В большинстве случаев НРП годами накапливается и считается своего рода источником для долгосрочных финвложений, резервом для будущих инвестиций.

Решение об использовании НРП принимается исключительно владельцами компании и фиксируется в соответствующем протоколе, составляемом по итогам собрания участников/акционеров хозобщества. Это значит, что для осуществления проводок со счетом 84 у бухгалтера должно быть документальное основание, представляющее собой запротоколированную волю совладельцев компании.

Нераспределенную прибыль обязательно нужно отразить в балансе. Как правильно это сделать, детально разъяснили эксперты КонсультантПлюс. Чтобы не допустить ошибок, следуйте рекомендациям профессионалов, получив пробный доступ к системе. Переходите сразу в Путеводитель, это бесплатно.

Бухгалтерские проводки с участием счета 84

В соответствии с действующим Планом счетов, который был утвержден Приказом Министерства финансов от 31.10.2000 № 94н, бухсчет 84 может применяться в следующих корреспонденциях:

При реформации баланса в конце декабря отчетного года обязательно делается проводка с участием счетов 84 и 99. При наличии прибыли — Дт 99 Кт 84, убытка — Дт 84 Кт 99. Направление прибыли на выплату дивидендов отображается так: Дт 84 Кт 75, дивидендов сотрудникам — Дт 84 Кт 70.

О том, как отражается такая прибыль в балансе, читайте в статье «Нераспределенная прибыль в балансе (нюансы)».

Распределение НРП по внутрихозяйственным резервам и фондам отображается следующим образом:

Больше проводок по учету НРП вы найдете в статье «Учет нераспределенной прибыли на счете 84 (проводки)».

Типичные ситуации операций при задействовании счета 84

Итоги

Право распоряжаться НРП или принимать решения о покрытии убытка есть исключительно у собственников предприятия. Любое принятое ими решение об использовании полученной в отчетном году или накопленной за ряд лет НРП (либо же о покрытии убытка) отражается в бухучете проводкой с использованием счета 84.

Учет нераспределенной прибыли на счете 84 (проводки)

Счет 84 «Нераспределенная прибыль (непокрытый убыток)»

Следствием коммерческой деятельности компании может стать или прибыль (если доходы превышают расходы), или убыток (в обратной ситуации). Для отражения и накопления данных о финрезультате в бухучете принято использовать счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Указанный счет содержит сведения о чистой итоговой сумме, накопленной фирмой на конец соответствующего отчетного периода. Иначе говоря, на счете 84 отражается не только чистая прибыль (ЧП), образовавшаяся в текущем периоде, но вместе с ней и нераспределенная прибыль прошлых лет (НП) или непокрытый убыток (НУ).

ВНИМАНИЕ! ЧП за прошедший год показывается по строке 2400 отчета о финансовых результатах (далее — отчет). Сальдо НП или НУ за вычетом дивидендов можно увидеть в строке 1370 баланса.

В путеводителепо налогам от КонсультантПлюс вы найдете пошаговую инструкцию заполнения строки 1370 бухгалтерского баланса. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Как рассчитывается ЧП компании, см. в статье «Как рассчитать чистую прибыль (формула расчета)?» .

Размер НП за прошлые годы указывается кредитовым оборотом счета 84. В обстоятельствах, когда компания в текущем году получила НУ, компания компенсирует его за счет нераспределенной прибыли, оставшейся с прошлых лет. Если компания не имела НП или НУ в предыдущие годы, финансовый результат, указываемый в строке 1370 баланса (с учетом выплаты дивидендов), будет равен ЧП из отчета.

О нюансах отражения в балансе нераспределенной прибыли читайте в материале «Нераспределенная прибыль в балансе (нюансы)» .

Нераспределенная прибыль: проводки

Операции, проводимые по счету 84 и необходимые для учета нераспределенной прибыли, непокрытого убытка, совершаются по итогам года. НП отражается кредитовым оборотом, а НУ — дебетовым. В обоих случаях — по счету 84 в корреспонденции со счетом 99. На последнем, кстати, финансовый результат выводится на протяжении всего года.

В связи с этим напомним, что бухгалтер должен по окончании каждого месяца выполнить закрывающие проводки следующего содержания:

Счет 84. Нераспределенная прибыль (непокрытый убыток)

Для подведения итогов финансового года предприятия в бухгалтерском учете предусмотрен счёт 84 «Нераспределенная прибыль (непокрытый убыток)». Согласно уставным документам компании, сумма средств этого счёта может быть выплачена в качестве дивидендов, направлена на увеличение уставного/резервного капитала или использована для погашения убытков прошлых периодов.

Счета-корреспонденты счёта 84

Основной корреспондирующий счёт, определяющий финансовое значение счёта 84 по итогам года, это счёт 99 «Прибыли и убытки». Его дебетовое сальдо, демонстрирующее убыточность деятельности, списывается в ноль на Кт84, а кредитовое сальдо, свидетельствующее о доходности предприятия, – на Дт84.

Проводка на счёт 84 проводится один раз в год, после завершения других операций по счетам.

Остальные счета-корреспонденты зависят от целей распределения прибыли или предусмотренных документами компании способами покрытия убытков:

Основные субсчета к счёту 84

Для распределения прибыли и покрытия убытков по итогам деятельности компании, к счёту 84, согласно учётной политике организации, открываются дополнительные субсчета:

Проводки для распределения прибыли и покрытия убытков на счёте 84

В общем виде бухгалтерские проводки по счёту 84 выглядит следующим образом:

Решение о направлении доходов или способах компенсирования убытков принимает не бухгалтер, а собрание учредителей или руководителей согласно уставным документам компании.

Особенности счёта 84

Особенности проведения операций по счёту 84 заключаются в нескольких моментах:

Счет 84 в бухгалтерском учете: Нераспределённая прибыль (непокрытый убыток)

Счет 84 бухгалтерского учета — это активно-пассивный счет «Нераспределённая прибыль (непокрытый убыток)», относится к разделу Ⅶ «Капитал» плана счетов бухгалтерского учёта и, обычно, составляет весомую часть капитала организации. С помощью типовых проводок и практических примеров рассмотрим специфику использования счета 84 и особенности отражения операций с нераспределенной прибылью.

Счет 84 в бухгалтерском учете

Нераспределённая прибыль – это чистая прибыль после налогообложения по итогу отчётного года, полученная организацией, но ещё не распределённая между акционерами в виде дивидендов, на пополнение капитала или на погашение непокрытых убытков.

Счет 84 бухгалтерского учета служит для учета финансового результата деятельности предприятия за весь период его работы, с момента регистрации до ликвидации. Счет пополняется во время проведения реформации баланса, то есть в конце отчетного года.

Распоряжаться накопленной прибылью могут только собственники предприятия. Решение о распределении дохода или убытка принимают его собственники, оформленное протоколом по итогам общего собрания акционеров либо участников.

Счёт 84 бухгалтерского учёта является активно-пассивным, следовательно, непокрытый убыток отражается по дебету, а сумма чистой прибыли – по кредиту счёта.

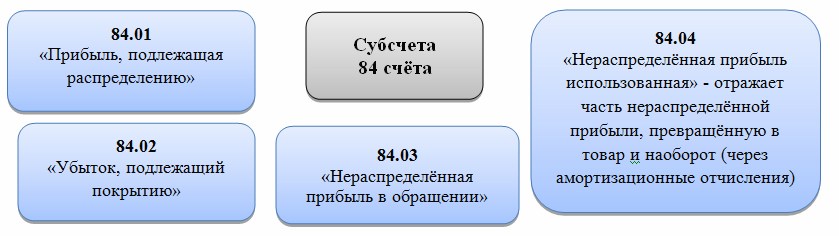

Субсчета счёта 84 бухгалтерского учёта, являющиеся активно-пассивными, представлены ниже на рисунке:

Отчисление средств в специальные фонды, например, дивиденды по привилегированным акциям, акционирование, материальное поощрение сотрудников, и их расходование можно отразить на дополнительных субсчетах 84 счёта, но учитывать их в балансе необходимо в сумме резервного капитала.

Получите понятные самоучители по 1С бесплатно:

Типовые проводки по 84 счету «Нераспределённая прибыль (непокрытый убыток)»

Корреспонденция счетов и основные проводки по 84 счету «Нераспределённая прибыль (непокрытый убыток)» представлены в таблице:

| Дт | Кт | Описание проводки |

| 99 | 84.01 | Отражение суммы чистой прибыли на основе заключительного оборота по отчётному году (декабрь) |

| 84.01 | 75.02/70 | Отражение выплаты дивидендов (на дату принятия решения) |

| 84.01 | 82/80 | Чистая прибыль отнесена на резервный капитал/ уставный капитал |

| 80 | 84 | Отражение уменьшения уставного капитала до суммы чистых активов (на дату гос.регистрации) |

| 84.02 | 99 | Отражение суммы убытка на основе заключительного оборота по отчётному году (декабрь) |

| 99 | 84.03 | Отражение общей суммы нераспределённой прибыли между акционерами |

| 82/75/80 | 84.02 | Отражение покрытия убытка за счёт резервного капитала (на дату приятия решения)/собственных средств учредителей/уставного капитала (после гос. регистрации данных изменений) |

| 84.03 | 84.02 | Покрытие убытка накопленной суммой нераспределённой прибыли |

| 84.03 | 84.04 | Отражение факта использования нераспределённой прибыли при создании имущества |

Примеры операций с проводками по 84 счету

Пример 1. Выплата дивидендов и пополнение резервного фонда

По итогу 2016 года АО «Мерод» была получена чистая прибыль в размере 175 300 руб. На общем собрании акционеров было принято решение о её распределении на выплату дивидендов (70%) и пополнение резервного фонда (10%).

Таблица проводок по 84 счету – выплата дивидендов:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 99 | 84.01 | 175 300 | Отражение чистой прибыли в учёте | Отчёт о финансовых результатах |

| 84.01 | 82 | 17 530 | Часть чистой прибыли отнесена на формирование резервного капитала | |

| 84.01 | 75.02 | 122 710 | Выплата дивидендов | |

| 84.01 | 84.02 | 35 060 | Отражение нераспределённой чистой прибыли |

Пример 2. Покрытие убытка

На январь 2017 года у ООО «Фенх» имеется резервный капитал в размере 70 000 руб., а убыток по итогу 2016 года составил 130 000 руб. На общем собрании участников общества было решено покрыть убыток частично средствами резервного капитала, частично – за счёт собственных средств соразмерно доли участников в уставном капитале:

Таблица проводок по 84 счету – Покрытие убытка за счёт собственных средств и резервного капитала:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 84.02 | 99 | 130 000 | Отражение непокрытого убытка | Отчёт о финансовых результатах |

| 82 | 84.02 | 50 000 | Погашение части убытка за счёт резервного капитала | Протокол общего собрания |

| 75.01 | 84 | 60 000 | Отражение задолженности Оттис Е.А. | Бухгалтерская справка |

| 75.01 | 84 | 20 000 | Отражение задолженности Корева А.И. | |

| 51 | 75 | 80 000 | Отражение покрытия убытка взносами собственников | Платёжное поручение |

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Счет 84 «Нераспределенная прибыль»

Счет 84 «Нераспределенная прибыль»

Похожие публикации

Сводный 84 счет бухгалтерского учета предназначается для обобщения данных по итоговым результатам деятельности хозяйствующего субъекта, то есть по информации об образовавшейся за год прибыли или убытке. Каким образом формируются заключительные операции? Как закрыть счет 84 на конец года в учете предприятия? Разберемся на типовых примерах.

Характеристика счета 84

Счет 84 «Нераспределенная прибыль» – это один из важнейших финансовых счетов бухучета любой организации. Именно на этот счет списываются заключительные проводки со сч. 99, в зависимости от того, какой результат получен по отчетному году – прибыль (доходы превышают затраты) или же убыток (затраты превышают доходы). Кроме того, со сч. 84 деньги направляются на выплату доходов учредителям – как сотрудникам предприятия, так и сторонним лицам.

84 счет бухгалтерского учета позволяет получить совокупные сведения о размере прибыли/убытка после налогообложения по всем видам деятельности компании, еще не распределенном на различные цели. Ведение аналитического учета организуется в целях контроля за эффективностью работы отдельных коммерческих направлений. При этом можно разделить еще неиспользованную прибыль и уже израсходованную на развитие предприятия, а также увидеть, какая часть финансового результата образовалась по деятельности текущего года, а какая относится к прошлым периодам.

Счет 84 – активный или пассивный?

Счет 84 «Нераспределенная прибыль» представляет собой яркий пример активно-пассивных счетов, состоит в разделе VII Плана счетов по приказу Минфина № 94н от 31.10.00 г. и зачастую является весомой удельной частью всего капитала организации. Накопительная методика отражения данных на счете 84 (проводки приведены ниже), служит для формирования сведений за период функционирования предприятия – от даты регистрации до ликвидации бизнеса.

Таким образом, кредитовое сальдо по счету 84 означает чистую прибыль предприятия, которую можно расходовать на различные цели – от выплаты доходов учредителям до вложения средств в развитие бизнеса. А дебетовое сальдо по счету 84 означает непокрытый убыток по деятельности.

84 счет в бухгалтерии – субсчета:

Счет 84 в бухгалтерском балансе

После того, как сделаны бухгалтерские проводки по счету 84 и остальным счетам, можно приступать к составлению баланса. Конечное сальдо по кредиту или дебету счета 84 отражается по стр. 1370 Бух. баланса по состоянию на отчетную дату. А величина чистой прибыли (убытка) вносится в стр. 2400 Отчета о фин. результатах за год. Полученная разница будет равна сумме прибыли (убытка) за отчетный период.

Как закрыть 84 счет при УСН – проводки

Реформация баланса проводится всеми предприятиями, включая упрощенцев, по итогам отчетного года. При этом сначала внутренними проводками закрываются субсчета к сч. 90, а затем выполняется итоговое обнуление счетов – 90, 91 и 99. Перенос результатов делается следующим образом:

Закрытие счета 84 в конце года – проводки

Ежемесячные проводки по сч. 84 выполняются для списания результатов деятельности предприятия. Бухгалтер закрывает прибыль/убытки так:

По итогам года выполняется реформация баланса, означающая последовательное обнуление соответствующих счетов. А как формируется 84 счет при распоряжении средств? Проводки делаются в зависимости от целей списания:

Вывод – мы выяснили, что ответ на вопрос, Кт 84 счета – это прибыль или убыток, в любом случае обозначает чистую прибыль компании, которая остается после налогообложения и может быть направлена на нужные цели по Закону № 208-ФЗ от 26.12.95 г. и 14-ФЗ от 08.02.98 г.