Momo акции

Мой полезный Telegram-канал

👉Сервисы компании представлены двумя крупнейшими брендами: Momo — крупнейшая социальная сеть для знакомств, а так же одна из ведущих мобильных и развлекательных платформ в Китае. «Tantan» — приложение для знакомств в Китае.

👉57% выручки компании приносят услуги видеосервиса. Еще около 42% приходятся на продажу премиальных подписок и виртуальных подарков, остальное — мобильный маркетинг и игры.

👉Компания регулярно платит дивиденды с 2019 года. Решение о размере дивидендов принимается советом директоров, в среднем на них направляется

Авто-репост. Читать в блоге >>>

Отстопило в падающем #GPS, зашёл в ростущий #MOMO.

По поводу #GPS, там цели падения ниже: 21.50, 20.00 — 20.40, 19.05, 16.75 — 16.85.

По поводу #MOMO, завтра рынкам дадут толчок к росту. Как без этого.

Это обязано закреплять ростущий #MOMO над важным уровнем 12.42.

Не закроется выше есть риски снижения на: 11.10 — 11.50.

#MOMO, следующее сопротивление на: 12.68 — 12.76,

если закрепляется выше на дневке, то путь открыт на:

14.34, 15.25, 16.10, 17.35.

Авто-репост. Читать в блоге >>>

![]()

![]()

Дата публикации: 26.08.21 04:02 PM (NYT)

Авто-репост. Читать в блоге >>>

Дата публикации: 26.08.21 04:02 PM (NYT)

Авто-репост. Читать в блоге >>>

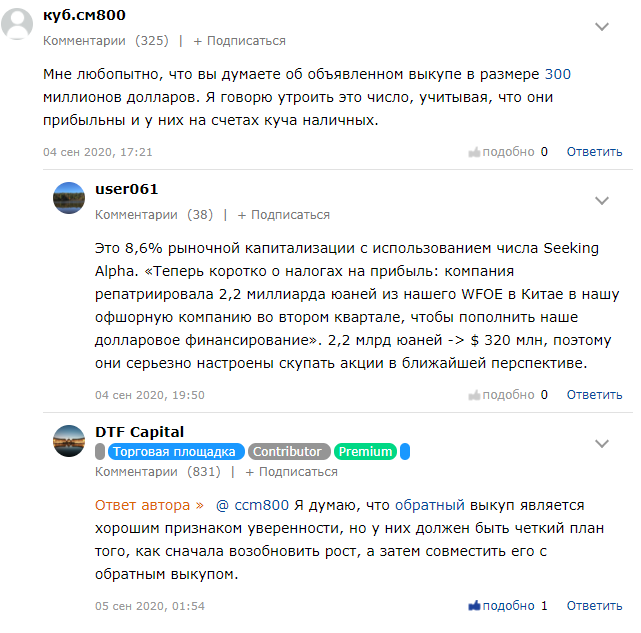

Из 300 мультов забайбэчили папиры на 173.

По средней прайсу 12,9

Только годом ранее мы стоили на 25% дороже

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, это вы о чем?

![]()

Есть какая конкретика по бумаге?

![]()

![]()

Дата публикации: 02.08.21 09:07 AM (NYT)

Авто-репост. Читать в блоге >>>

Дата публикации: 02.08.21 09:07 AM (NYT)

Авто-репост. Читать в блоге >>>

![]()

Ishtvan Allash

www.moex.com/n35365?utm_source=www.moex.com&utm_term=momo

В соответствии с Правилами проведения торгов на фондовом рынке, рынке депозитов и рынке кредитов Публичного акционерного общества «Московская Биржа ММВБ-РТС» и в связи с опубликованием НКО АО НРД информации о корпоративных действиях «Существенные изменения по ценной бумаге» и «Внеочередное общее собрание» в отношении американских депозитарных акций, представляющих обыкновенные акции Momo Inc. (Момо Инк.) класса А, эмитентом которых является Deutsche Bank Trust Company Americas (Дойче Банк Траст Кампани Америкас), (далее – АДА) приказом установлено, что при подаче заявок на заключение сделок с АДА (ISIN код US60879B1070; торговый код MOMO-RM):

с 29 июля 2021 года допустимыми являются коды расчетов, предусматривающие исполнение сделок не позднее 01 августа 2021 года;

с 2 августа 2021 года по 03 августа 2021 года нет допустимых кодов расчетов;

с 4 августа 2021 года доступны все коды расчетов, разрешенные для данного типа ценных бумаг.

Дмитрий В., так она будет торговаться или?

Сергей Сергеев, Вот что по этому поводу говорит брокер «ГПБ Инвестиции»

Компания Momo Inc. 28 июня 2021 объявила о внеочередном собрании акционеров 02 августа 2021 года. На нем акционерам компании предложат проголосовать за смену наименования на Hello Group Inc.

Если акционеры одобрят название, то ценные бумаги компании начнут котироваться с обновленными параметрами:

Hello Group Inc. → ISIN: US4234031049

Пока окончательное решение не принято, на Санкт-Петербургской бирже вводятся следующие ограничения:

с 28 июля по 30 июля 2021 года торги ценной бумагой будут доступны с 07:00 до 22:00 по московскому времени;

со 2 августа торги ценной бумагой АДР Momo Inc. будут приостановлены и возобновятся после изменения параметров, о которых биржа сообщит дополнительно.

Подробная информация о корпоративном событии размещена на сайте Momo Inc. Учтите эти ограничения при планировании сделок.

Недавно мы уведомляли вас о смене названия депозитарных расписок Momo Inc. на Hello Group Inc.

Пока проводятся эти корпоративные действия, данные инструменты временно не будут отображаться в портфелях. После завершения консолидации и переименования обновленные инструменты будут доступны.

С уважением,

команда ООО «ГПБ Инвестиции».

Момо: разбор отчета за 2 кв. 2020 года. Шанс купить или лучше пройти мимо?

Коротко о компании.

Акции можно приобрести на СПб бирже. Тикер: MOMO.

Разбор отчета.

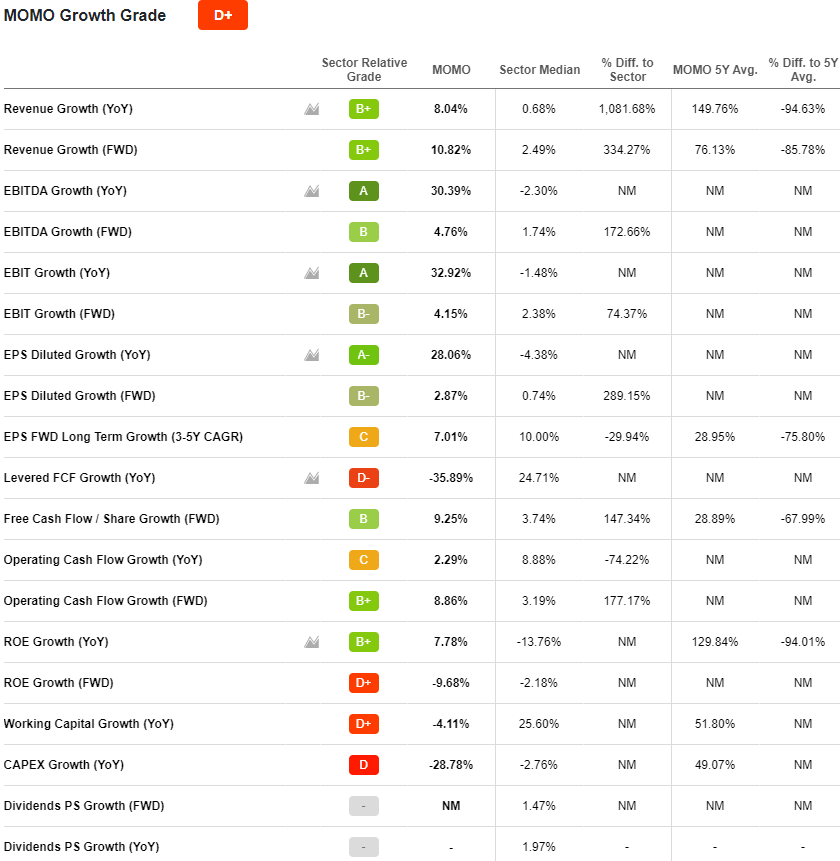

Темпы роста выручки ушли в отрицательную зону. Более того компания прогнозирует еще большее падение выручки по итогам 3 квартала 2020 года.

Согласно прогнозу компании, выручка снизится на 14,6% — 16,9% до 3,7 – 3,8 млрд юаней в 3 квартале 2020 года против прогноза аналитиков ожидавших 4,32 млрд юаней. Именно такой слабый прогноз вызвал столь сильную распродажу в акциях и массовое понижение рейтингов от аналитиков.

На самом деле прогноз не выглядит таким уж страшным если учесть пару нюансов, про которые никто не пишет.

1. Во 2 квартале 2019 года приложение TanTan было удалено из магазинов приложений Android (на один квартал). Из-за этого во 2 квартале образовалась низкая база и на фоне низкой базы выручка компании снизилась лишь на 6,9%, то есть выручка на самом деле упала бы больше. В 3 квартале наоборот будет высокая база из-за отложенного спроса. Поэтому нельзя точно сказать, что текущий прогноз ужасен.

2. На конференц-колле сказали, что компания внедряет план корректировки, который краткосрочно ударит по финансовым показателям в следующие 2 квартала.

Вот, что говорит менеджмент:

Как мы уже упоминали в подготовленных замечаниях, план корректировки, который мы в настоящее время внедряем, затрагивает множество различных областей как со стороны продукта, так и со стороны эксплуатации. Некоторые из мер при первоначальном внедрении окажут негативное влияние на некоторых ведущих пользователей, а также на некоторых ведущих вещательных компаний.

Кроме того, мы также вносим коррективы в систему KPI агентств, а также меняем структуру проведения соревнований. И принцип здесь состоит в том, чтобы настроить эти системы больше на улучшение контента, а не на достижение целевых показателей дохода.

Итак, как видите, корректировки на этих фронтах окажут краткосрочное давление на доходы. И есть это третье направление, в котором мы движемся, которое включает в себя проведение серии рекламных мероприятий, чтобы возродить экосистему контента с длинным хвостом. Для этих событий компания намерена вложить соответствующие инвестиции, что окажет некоторое негативное влияние на валовую прибыль.

С середины августа мы начали видеть некоторые начальные признаки улучшения экосистемы контента, и выручка также демонстрирует некоторые начальные признаки восстановления после минимума, который мы наблюдали в начале августа. И это вселяет в нас уверенность в том, что по мере того, как мы перейдем в четвертый квартал, выручка от прямых трансляций в ядре должна стабилизироваться с постепенным увеличением.

Что касается маржи, а также тенденции рентабельности, субсидии, которые мы вкладываем в рекламные мероприятия для контента, вероятно, будут действовать в течение некоторого времени, пока мы не почувствуем, что достигнем удовлетворительного уровня с общим планом корректировки. Эта часть снизит валовую маржу на 2–3 процентных пункта. Но если вы посмотрите на чистую прибыль компании в абсолютном выражении в долларах, я думаю, что третий квартал будет дном. По мере того, как мы переходим к четвертому кварталу, чистая прибыль компании будет улучшаться, так как общая линия выручки продолжает улучшаться.

Таким образом, мы ожидаем, что в следующем году общие показатели компании будут намного лучше, чем в 2020 году!

По мнению компании, дно пройдено в августе 2020 года и дальше нас ждет постепенное восстановление, а в 2020 году компания продолжит свой рост.

Да и сами аналитики закладывают рост доходов компании в 2021 году.

Теперь вернемся к цифрам.

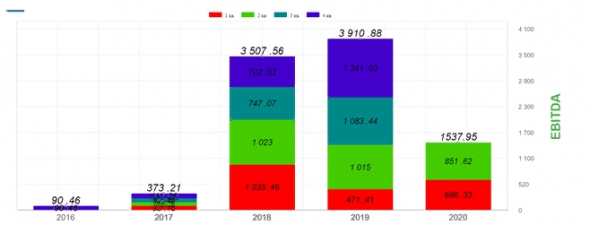

EBITDA компании составила 851,62 млн юаней показав снижение на 16% год./году.

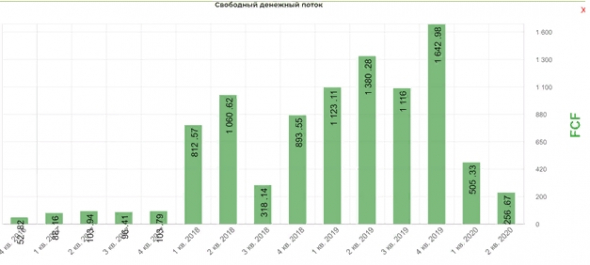

Несмотря на падение показателей компания продолжает генерировать много денег. FCF составил 256 млн юаней.

Отдельно выделю успехи Тантана. По слова менеджмента компания станет прибыльной уже по итогам этого года, а значит бизнес Момо станет еще более прибыльным в следующем году.

В четвертом квартале выручка продолжит значительный рост как от дополнительных услуг, так и от прямых трансляций. Таким образом, даже если мы продолжим тратить значительные средства на маркетинг, мы все еще, вероятно, увидим точку безубыточности к концу года.

Сильный рост верхней линии должен продолжиться в следующем году, а это означает, что 2021 год, скорее всего, будет годом прибылей для Tantan, если только это не огромные инвестиционные возможности, которые мы должны использовать за счет прибыльности, чего мы не видим в настоящее время.

Операционные показатели.

Ежемесячные активные пользователи (MAU) в приложении Momo составили 111,5 миллионов в июне 2020 года по сравнению со 113,5 миллионами в июне 2019 года.

Общее количество платящих пользователей нашего сервиса видео в реальном времени и дополнительных услуг, без двойного подсчета совпадений, включая 3,9 миллиона платящих пользователей Tantan Limited («Тантан»), составили 12,8 миллиона во втором квартале 2020 года по сравнению с 11,8 миллиона во втором квартале 2019 года, включая 3,2 миллиона. платящие пользователи Tantan.

Итак, видно, что активные пользователи продолжили снижаться, а платные пользователи наоборот выросли. Мы с вами помним, что это эффект низкой базы и корректнее будет сравнивать не год/году, а кв./кв. Так вот по сравнению с прошлым кварталом активные пользователи показали рост, а вот платные наоборот снизились!

Из конференц-колла стало известно:

Платящие пользователи уже возобновили рост и до конца августа он вернулись к 4,1 млн. (против 3,9 млн. во 2 кв. 2020 года) с непрерывной тенденцией к росту.

В настоящее время мы тестируем стратегию дифференцированного ценообразования для членского бизнеса, чтобы максимизировать доход. Но, судя по результатам тестирования, это могло замедлить рост количества абонентов в третьем квартале из-за более высокой средней цены комплектной упаковки.

Что касается бизнеса в сфере прямых трансляций, то сейчас мы сосредоточены на удобстве использования. Это будет включать в себя улучшение контента и механизма рекомендаций, а также лучшую интеграцию прямой трансляции в приложение в целом. В этом году выручка не является приоритетом. С точки зрения скорости выполнения, в идеале мы хотели бы удерживать валовую прибыль в пределах 5 миллионов юаней в день в течение четвертого квартала. Теперь, когда трафик возвращается, я хочу, чтобы остальная часть года была больше посвящена новым функциям VAS, чем доходам от прямых трансляций.

Buy-back.

Наконец, я рад сообщить, что сегодня совет директоров утвердил план выкупа акций на сумму 300 миллионов долларов. Эта программа позволит компании извлечь выгоду из привлекательных цен на акции для повышения акционерной стоимости. Подобно выплате дивидендов, о которой мы объявили в прошлом, этот план обратного выкупа акций демонстрирует нашу долгосрочную приверженность максимальному увеличению акционерной стоимости, а также уверенность руководства в будущем бизнеса.

По текущим ценам можно выкупить порядка 19,2 млн акций это примерно 9,2% от всех акций, выпущенных компанией.

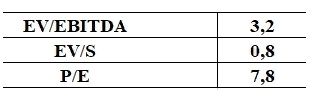

Мультипликаторы.

Мультипликаторы для компании, которая вернется к росту показателей в следующем году по прогнозу менеджмента и самих аналитиков запредельно низкие.

Компания торгуется на уровне 2016 года. За это время бизнес кратно вырос, и компания скопила кубышку в размере 7$ на акцию!

На мой взгляд такая оценка не оправдана и сулит хорошие возможности для долгосрочных инвесторов.

Я продолжаю держать данные акции у себя в портфеле и даже собираюсь докупить по текущим ценам в надежде на кратный рост котировок по мере восстановления показателей бизнеса.

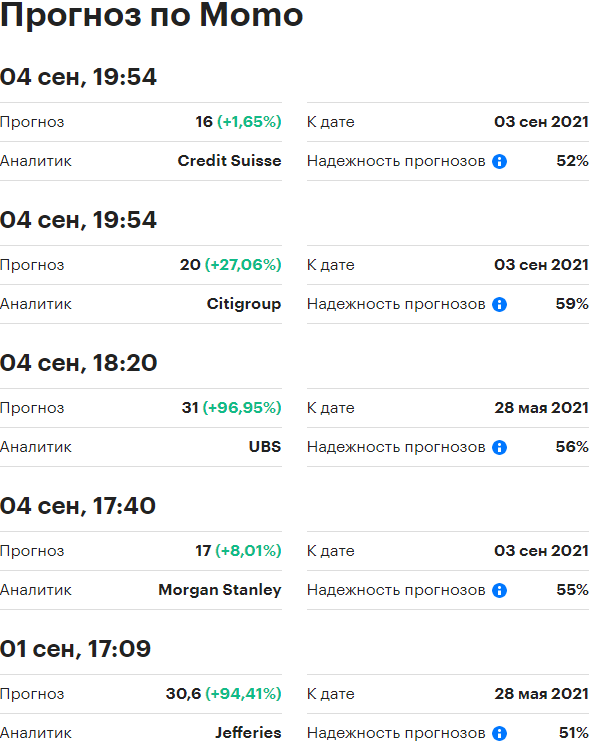

Прогнозы по MOMO

Подписаться на идеи по MOMO

Подписаться на идеи по MOMO

Доброго времени суток! Вижу подбор через ГИП (см. график). Цели: 16.3$, 20.4$, 23$ НЕ ИНВЕСТРЕКОМЕНДАЦИЯ

У данной акции огромный потенциал, с точки зрения ТА. Конвергенция цены и АО, глобальный нисходящий клин, плюс октябрь хочет закрыться бычьим поглощением, ну не идеальный ли это сигнал скажите мне? Обязательно советую всем прикупить. Ну а план такой: покупка с текущих и до 12.00. Стоп на 11.65, риск можно поставить повыше, у меня 2%, т.к. потенциал оправдывает).

Если рассматривать исключительно сделку инвестора с прицелом на год-полтора, считаю, что компанию следует включить в свой портфель. Есть риск делистинга, но по таким ценам и хорошим потенциалом на 2% от депозита стоит включить. Показатели у компании очень хорошие. Падает весь Китай. Компания с потенциалом роста как минимум процентов 70. А при коррекции.

Цена сейчас тестирует сформировавшуюся поддержку вблизи 14.00. Покупка с текущих и до 14.00. Целевая на 18.00 и на 22.00. Контроль по закрытию дня ведем по 13.30.

macd+ris+канал+ последняя свеча стоп 9,9 по закрытию 1д Цели 13, дальше по динамике, может выйдет

MOMO сидит в треугольнике. ЦБ КНР увеличивает объем интервенций на рынке из-за Evergrande. Держим курс на рост

На данный момент акции Hello Group находятся фактически на лоях.Сейчас есть множество факторов роста данного финансового инструмента: 1.Перепроданность по MACD. 2.Перепроданность по RSI. 3.Формирование паттерна «Клин». 4.Формирование паттерна «Клин» на RSI. 5.Компания планирует проводит байбэк. 6.Hello Group-это фундаментально очень недооценённая компания,которой.

![]()

Добрый день! Горизонтальные уровни сопротивления, с которых топили MOMO сильные. Однако, судя по экспоненциальному характеру роста цены на графике на дненвном ТФ, вкупе с текущим позитивным сентиментом по Китаю, делаю осторожный вывод о том, что цели обозначенные зелеными прямоугольниками вполне достижимы (в частности отмеченная на уровне в 2.618 по Фибо).

МОМО подошел к уровню, и вряд ли с ходу его возьмет, поэтому я считаю вероятным снижение с целью набора импульса для его пробития.

Сетап ну очень сильно бросается в глаза. Похоже сейчас по всему Китайскому рынку идет процесс. Вопрос, как долго?

На данный момент акции MOMO находятся в нисходящем тренде.Как всегда есть несколько вариантов развития событий: 1.При пробое и закреплении на уровне сопротивления 14 скорее всего будет попытка сходить на 22 в среднесрочно-долгосрочной перспективе. 2.При продолжении нисходящего тренда данная бумага может упасть до 10,где она будет.

Пробили консолидацию вниз и уже вторую неделю обновляем минимумы. Если до конца недели не будет никаких резких выкупов, то цель по движению 9.41 с возможным ретестром 12.93

Momo Inc. управляет мобильной социально-развлекательной платформой в Китае — Momo, которая включает в себя мобильное приложение Momo, а также различные сопутствующие свойства, функции, функциональность, инструменты и услуги для пользователей, клиентов и партнеров платформы. Мобильное приложение Momo объединяет людей и облегчает социальное взаимодействие и самовыражение, основанное на местоположении пользователей и интересах, а также различные развлекательные мероприятия, включая живые шоу талантов, короткие видео и социальные игры, другие видео- и аудио-интерактивные возможности, такие как живые чаты и мобильное караоке.

Компания также управляет Tantan, социальным приложением знакомств для молодых пользователей мобильного интернета, которое позволяет пользователям находить и устанавливать романтические связи, а также знакомиться с интересными людьми.

Название Momo в переводе с китайского означает «незнакомый»

Ранее компания была известна как Momo Technology Company Limited, а в июле 2014 года изменила свое название на Momo Inc. Компания Momo Inc. была основана в 2011 году, штаб-квартира в Пекине, Китай.

📲На чем зарабатывает

Компания получает доходы за счёт абонентской платы за расширенные опции, продажи рекламы, платных смайликов, а также мобильных игр.

Momo Inc также управляет автономным видеоприложением под названием Hani, которое содержит видео в реальном времени в своем основном мобильном приложении Momo. Компания в основном получает доход от видеосервиса работающего в реальном времени, дополнительных услуг, услуг мобильного маркетинга, мобильных игр и других услуг. Работает в трех сегментах: сервисные линии Momo, сервисные линии Tantan и сервисные линии QOOL, из которых сегмент сервисных линий Momo получает основную прибыль.

Это что-то типа нашего «Вконтакте»

📲Аргументы в пользу компании

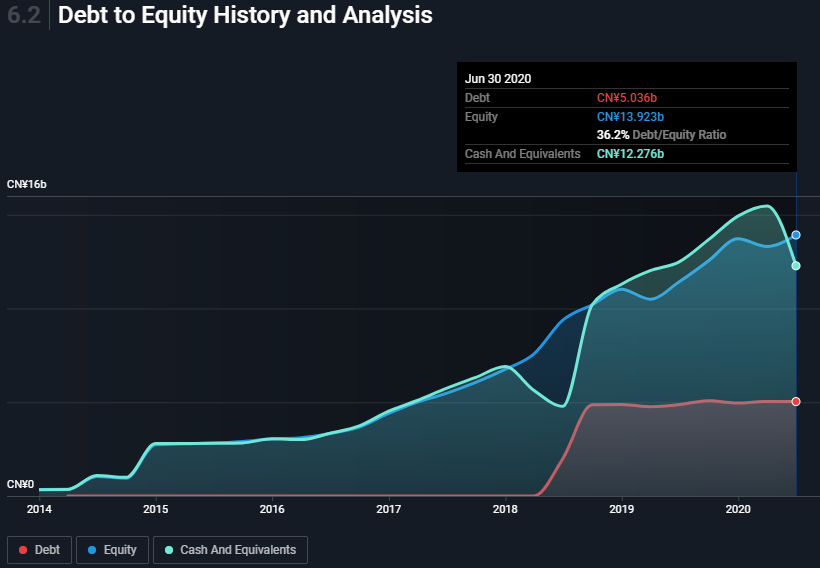

— Хорошее финансовое здоровье

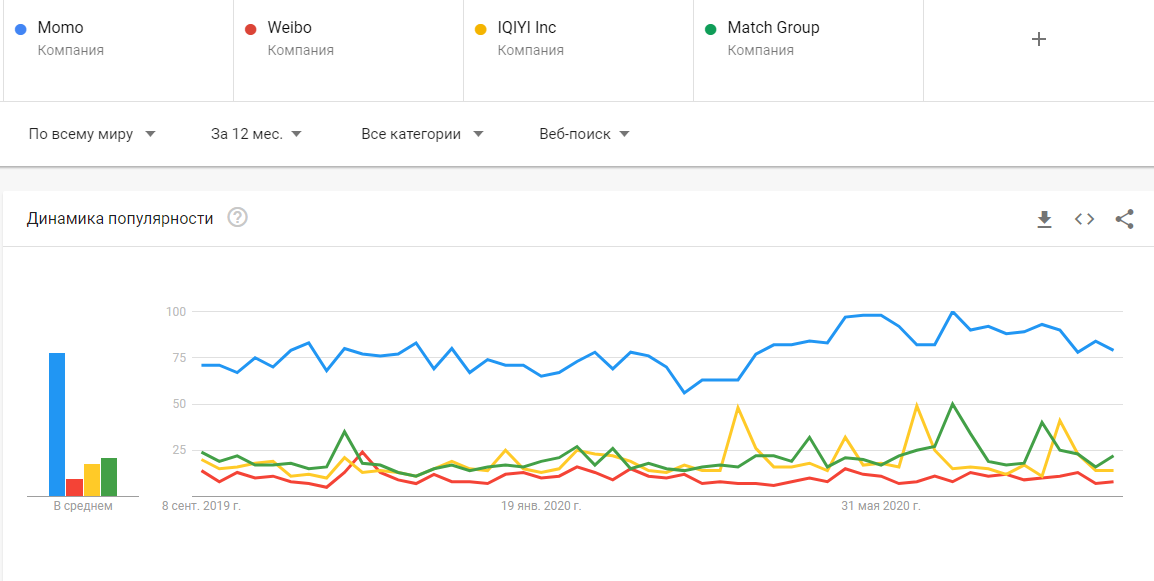

— Гугл-тренды нам говорят о неплохой популярности по миру, по ссылке можно узнать подробнее или добавить свои параметры

— Прошлым летом MOMO запустила Zao, популярное приложение для смены лиц на основе искусственного интеллекта, которое стало вирусным за несколько дней.

— Рост числа пользователей хоть и является важным показателем, но наиболее важным показателем является количество платящих пользователей и он растет. Что толку от «бесплатных» пользователей?) Подробнее смотри в отчетах.

— Руководство подчеркнуло важность расширения базы пользователей и улучшения социального взаимодействия на своей платформе. Конечно, компания хочет не только увеличить количество пользователей, но и сохранить текущих пользователей. По словам Кэти Пэн (Глава IR), у компании есть пул из сотен миллионов неактивных учетных записей, из которых она может извлечь пользу, чтобы продолжать расширять свою базу пользователей.

«Если мы сможем и дальше работать над удовлетворением спроса, который мы не могли удовлетворить в прошлом, у нас всегда есть возможность перезвонить бездействующим пользователям и посмотреть, сможем ли мы их лучше удержать. В настоящее время мы ищем в пуле из сотен миллионов неактивных учетных записей, которые мы можем использовать, что дает реальную возможность для роста числа пользователей «. — Кэти Пэн

— Еще один драйвер роста, который компания внедряет, — это Momo Lite в городах регионального уровня. Momo Lite — это облегченная версия основного приложения и руководство восхищено ее потенциалом, поскольку раньше они не ориентировались на города такого уровня. Руководители также заявили, что статистика пока обнадеживает, и они ожидают, что в этом году они будут активно продвигаться в этом направлении.

— Компания объявила о байбеке на 300 миллионов долларов.

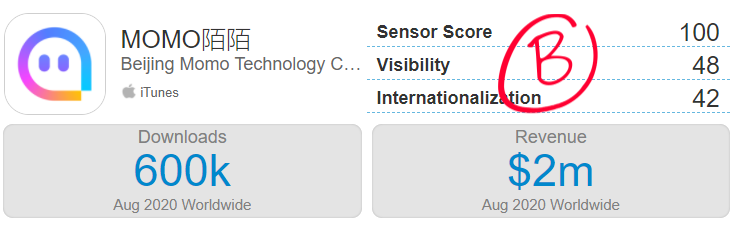

— Статистика по скачиванию приложения, например за август и доходам в iTunes. Подробнее можно посмотреть тут

— Momo — это приложение для знакомств с наибольшим количеством пользователей в Китае, за которым следует Tantan. Во всех смыслах Момо доминирует в индустрии знакомств в этой быстрорастущей стране. Эта лидирующая позиция на рынке поможет компании извлечь выгоду из попутных макроэкономических факторов, таких как:

Китай — самая густонаселенная страна в мире с населением около 1,5 миллиарда человек. Стремительный экономический рост страны за последние пару десятилетий привел к реализации проектов развития инфраструктуры на миллиарды долларов. В результате уровень проникновения интернета в Китае увеличился до 59,3% в конце января. Число людей в Китае, имеющих доступ к Интернету, более чем в два раза превышает все население Америки, что еще раз показывает, почему компании, ориентированные на Интернет, добились огромного успеха за последние несколько лет. Несмотря на то, что очень небольшой процент китайцев, имеющих доступ к Интернету, используют онлайн-приложения для знакомств, около 80% населения страны, использующего Интернет, совершают покупки в Интернете. Это значит что сервисам знакомств еще есть куда расти и расти.

В развивающихся странах и странах с переходной экономикой 60% одиноких людей до сих пор НЕ использовали продукты онлайн-знакомств.

— Согласно данным South China Morning Post, ниже представлены самые популярные китайские приложения для знакомств в Apple App Store. Подробнее

— Вот тут неплохая статья об индустрии знакомств в Китае, почитайте особенности знакомств в Китае, если интересно.

— Количество пользователей и доход Tantan выросли на 22% и 73% соответственно во 2 квартале. Скорость роста очень обнадеживает.

— В 2019 году приложениями для знакомств в Китае воспользовались более 622 миллионов человек (МОМО судя из этих показателей занимает более 1/6 части) и по прогнозам, к 2024 году выручка рынка достигнет 290 миллионов долларов.

— Tantan (Что это?) — аналог Tinder. Tantan (МОМО их выкупил) уже является одним из лучших приложений для знакомств в Китае. Его потенциал для увеличения базы пользователей и увеличения ARPPU ( Что это? ) во много раз превышает его текущие 4,2 миллиона платящих пользователей. Причин три:

— Говорят хороший топ-менеджмент у компании. Почти все они имели корни из NetEase на разных стадиях роста МОМО. Кроме того, менеджмент имеет неплохую долю в компании. Ну и конечно институциональные инвесторы крупной долей держат акции.

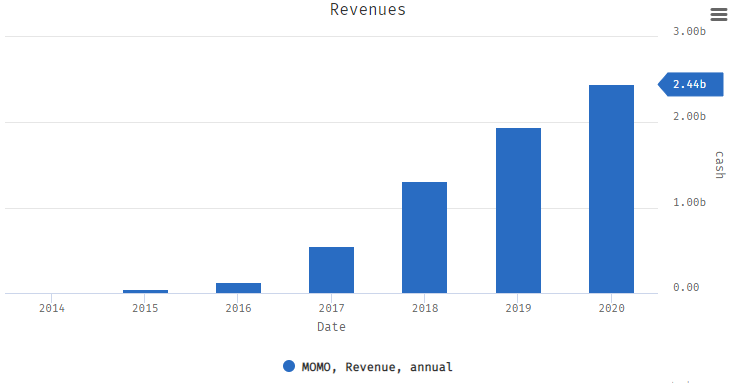

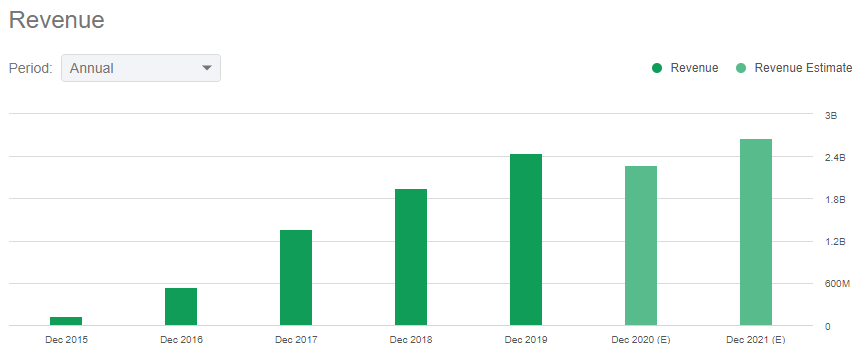

— Растущие из года в год доходы, конечно год 2020 может выдать просадку по итогу закрытия, но 2021 прогнозируют выше чем 2019

— Продолжающийся рост виртуального подарочного бизнеса в приложении Momo, вызванный запуском большего количества функций и внедрением большего количества платных сценариев для улучшения социального опыта пользователей Momo, а также, в меньшей степени, увеличение доходов от членства в подписке Tantan, как ожидается, будут движущими силами роста.

— Ожидается, что компания предоставит своим пользователям более широкий опыт, стимулируя рост доходов с помощью подарочных карт, таких как Penguin и Gold Miners, а также увеличит взаимодействие пользователей с помощью живых игровых соревнований.

📲Минусы и риски

— Конкуренция. Momo столкнулась с новой конкуренцией на китайском рынке онлайн-знакомств со стороны Tencent, которая за последний год запустила несколько аналогичных приложений для знакомств и потокового вещания. Tencent может не свергнуть Momo или Tantan отдельными приложениями, но постоянный поток сопоставимых, хорошо финансируемых приложений может повлечь «перетекание» пользователей. Сравнение с некоторыми конкурентами тут.

— MOMO доступен только на китайском языке — английская версия была снята с производства 3 года назад, хотя компания обещает запустить международную версию в будущем.

— Плохая репутация) Скептически настроенные инвесторы против китайских компаний, везде кажущееся Luckin Coffee, как будто на американских рынках подобного не было никогда. Ну да ладно… Таким образом, основной риск инвестирования в Momo — это вероятность того, что акции останутся недооцененными, даже если компания сообщит сногсшибательные цифры в отчетах. А уж если отчет будет хотя бы немного ниже ожиданий, то может быть распродажа как несколько дней назад(

— Прогноз на 3 квартал, руководство компании понизило прогноз на выручку. Выручка в третьем квартале составит от 3,7 до 3,8 млрд юаней, что на 16,9% — 14,6% в годовом исчислении и на 4,3% — 1,8% за квартал

— Индия запретила у себя Tantan

— Все еще последствия пандемии коронавируса.

📲Нейтрально

— Momo не выплачивает регулярные дивиденды своим акционерам, а это означает, что компания реинвестирует свою прибыль в бизнес.

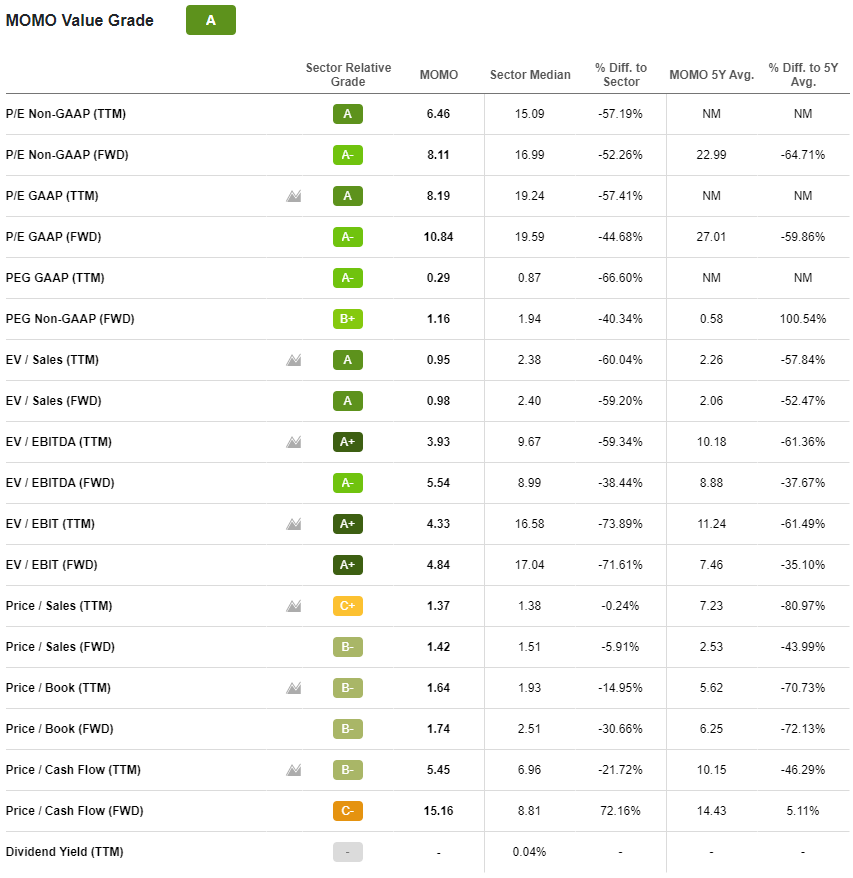

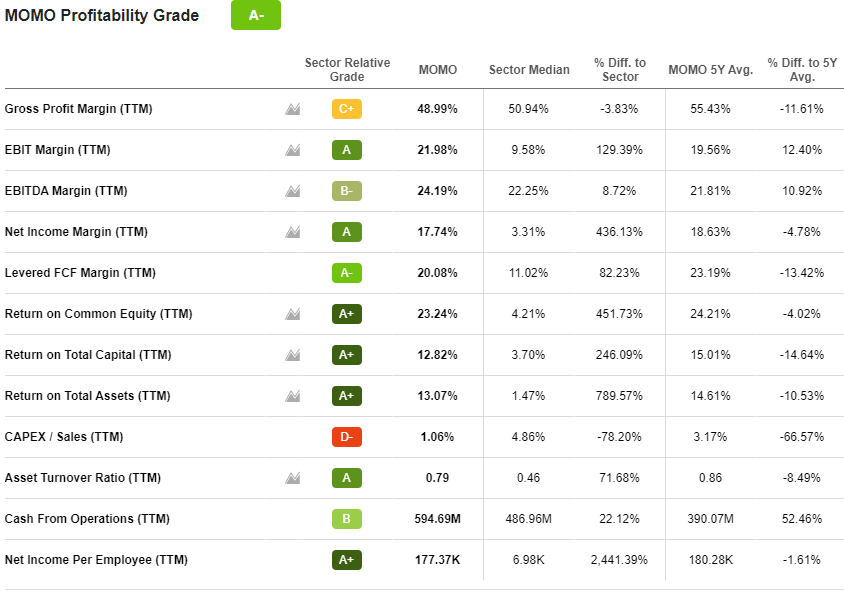

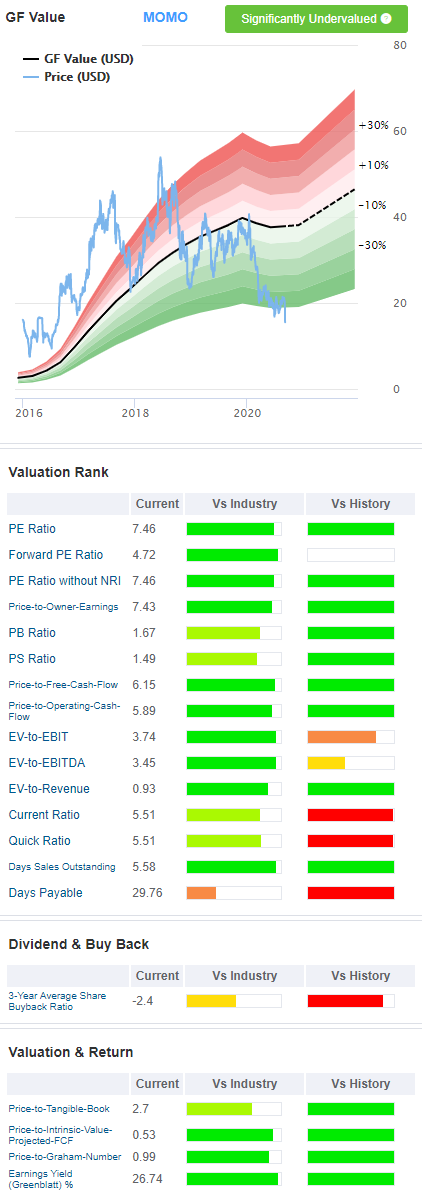

📲Фундаментальные показатели

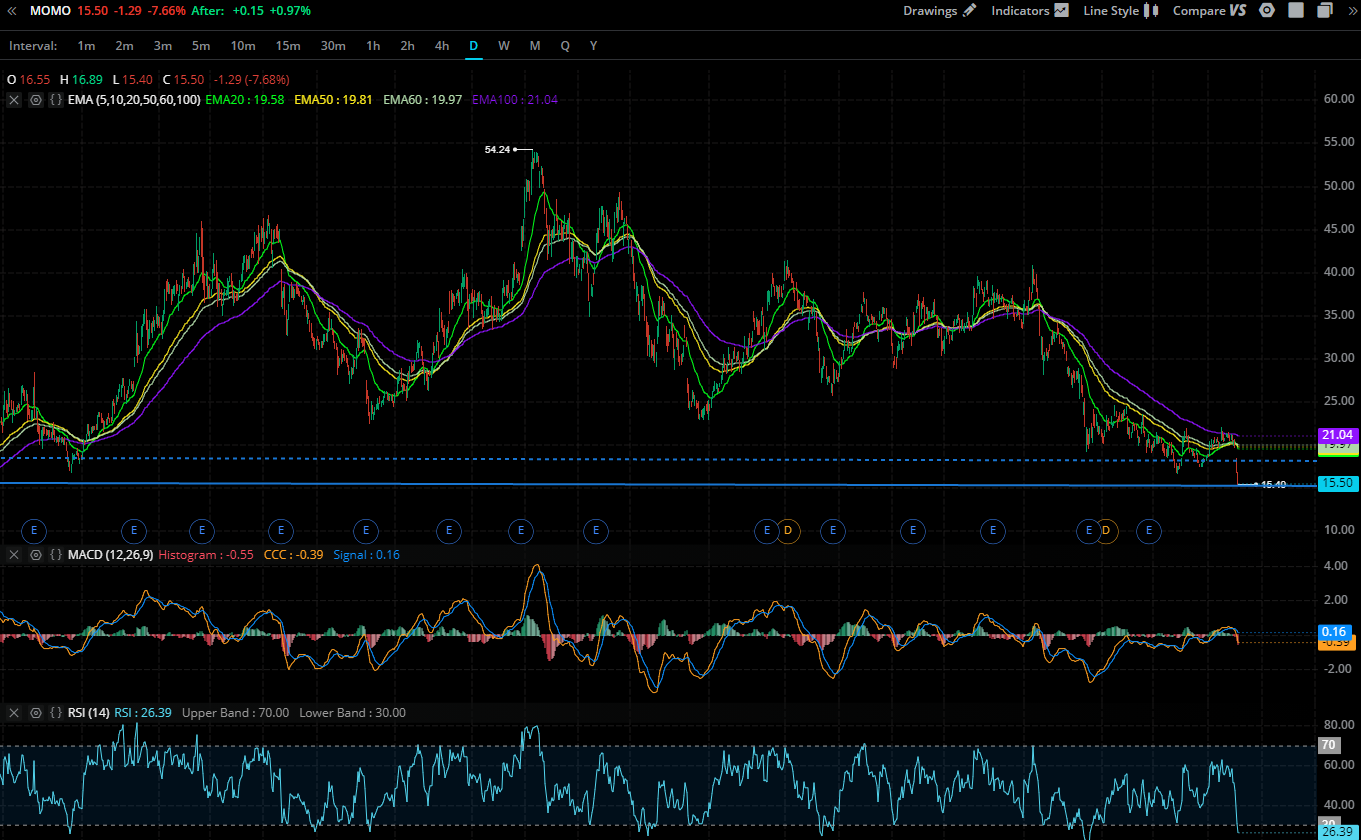

📲Технический анализ

Уперлись в давнюю зону сопротивления, которая сейчас возможно станет зоной поддержки. Также если судить по индикаторам MACD и RSI на недельном и дневной фрейме, то бумага находится в зоне перепроданности и возможно пора бы ее вверх отскочить?

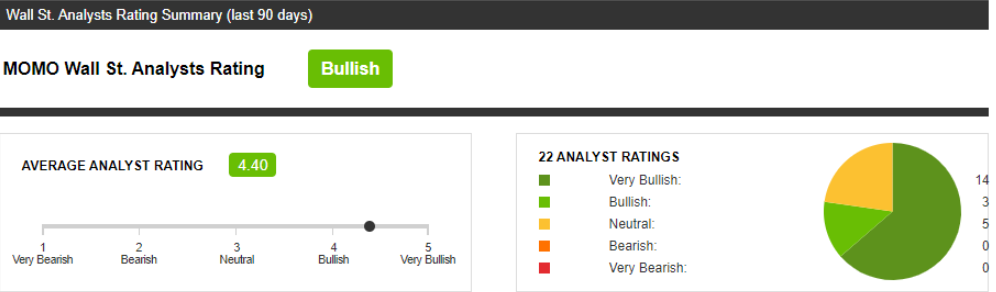

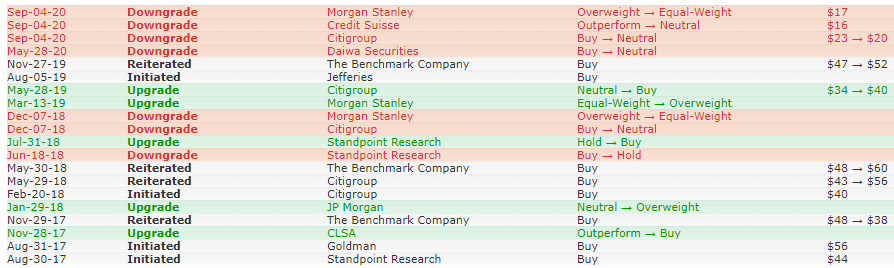

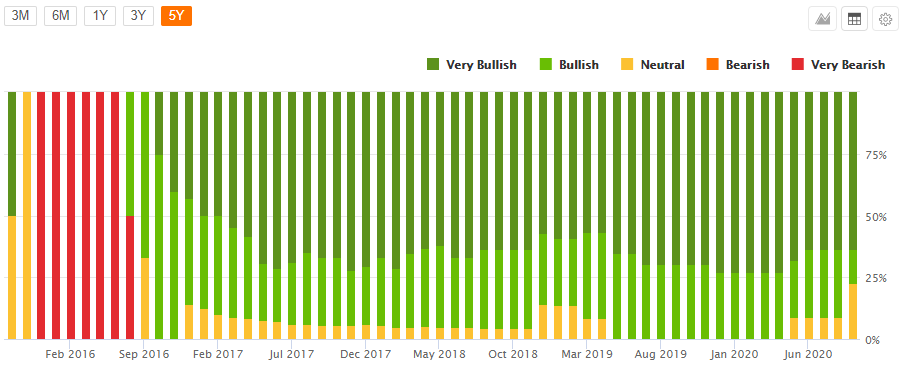

📲Прогнозы аналитиков

— Мнение аналитиков Тинькофф 🔅(мне оно показалось противоречивым)

Ну и что, что кеша много. IT-компания которая не может расти используя этот кеш, никому не нужна. В Китае легко найти множество других опций в IT секторе — BABA, JD, BILI, NTES, TCEHY. Кто захочет инвестировать в компанию с падающей выручкой, когда есть другие варианты с сильным фундаментальным ростом. У BABA на балансе куда больше кеша, если уж на то пошло, но она и расти может при этом.

Наше мнение: Продавать

Плюсы:

-Мощный денежный поток, нет долга

-Невысокий P/E — около 8. Но это обусловлено не недооцененностью компании, а скорее уверенностью инвесторов в том что доходы будут снижаться

Минусы:

-Число пользователей платформы в 2кв20 — 111 млн, уменьшилось по сравнению с прошлым годом

-Нет роста по прибыли

-Аналитики снижают рейтинги акций последние месяцы

-Нет постоянных дивидендов. Но иногда платят специальные

-В Китае очень высокая конкуренция среди социальных сетей и онлайн-платформ. Это может приводить к резким изменениям траекторий роста IT-компаний

— Мнение Wall Street🔅

В среднем прогнозируемая цена 27,10$ при MIN прогнозе в 16$ и MAX 37$

📲Отчетность

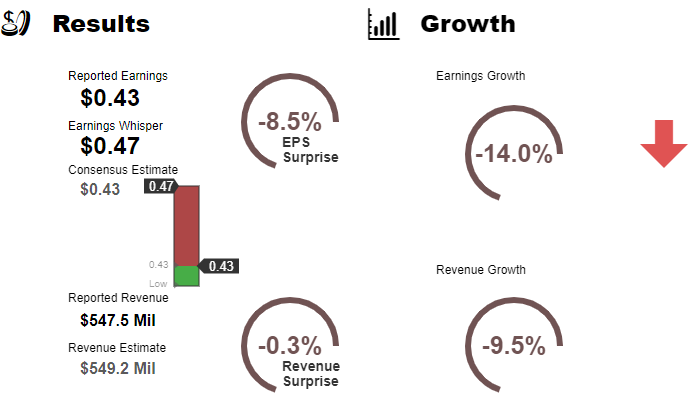

Momo Inc сообщила о прибыли за 2 квартал июня 2020 года в размере 0,43 доллара на акцию при выручке в 547,5 миллиона долларов. Консенсус-прогнозная оценка прибыли составила 0,43 доллара на акцию при выручке в 549,2 миллиона долларов. Значение Earnings Whisper составило 0,47 доллара на акцию. Выручка упала на 9,5% по сравнению с тем же кварталом год назад.

Компания заявила, что ожидает выручку в третьем квартале от 542,34 млн до 557,0 млн долларов. Текущая консенсусная оценка дохода за квартал, закончившийся 30 сентября 2020 года, составляет 595,7 миллиона долларов.

Основные показатели за второй квартал 2020 года

Основные показатели за первую половину 2020 года

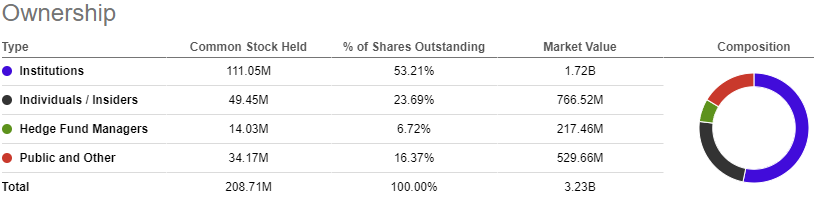

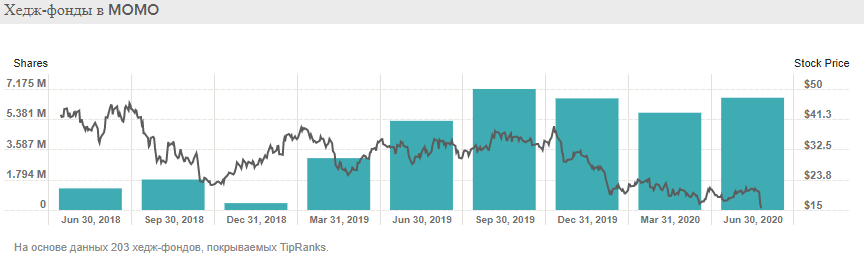

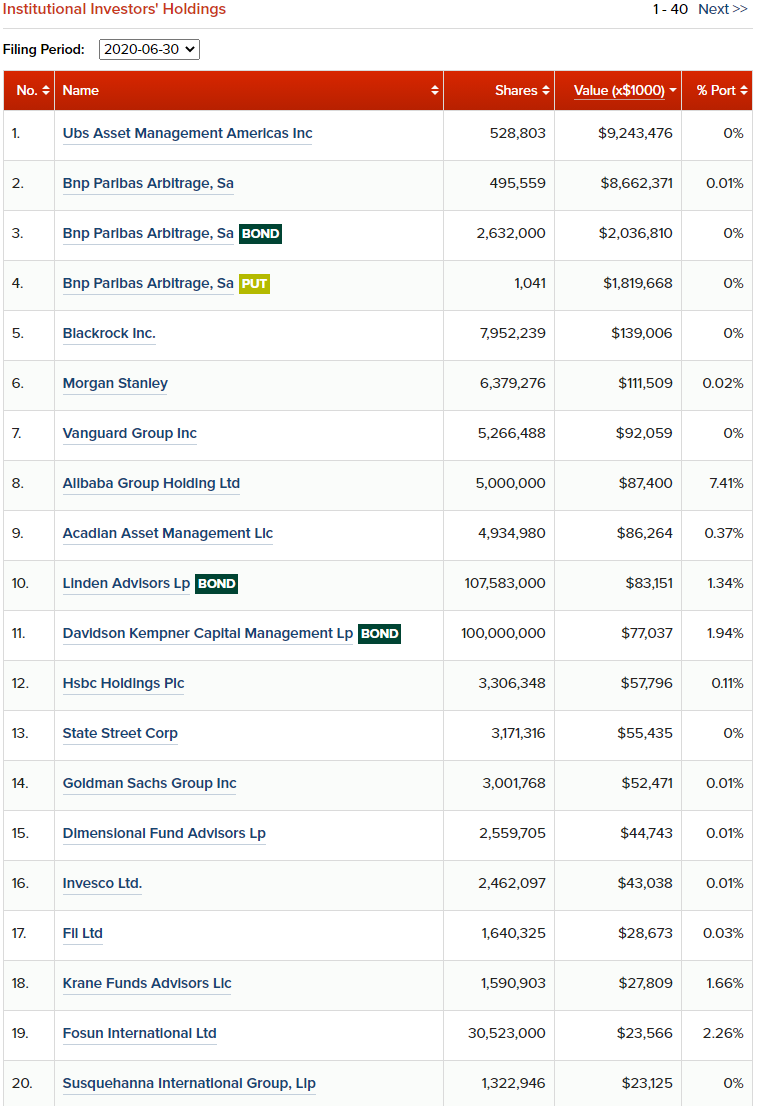

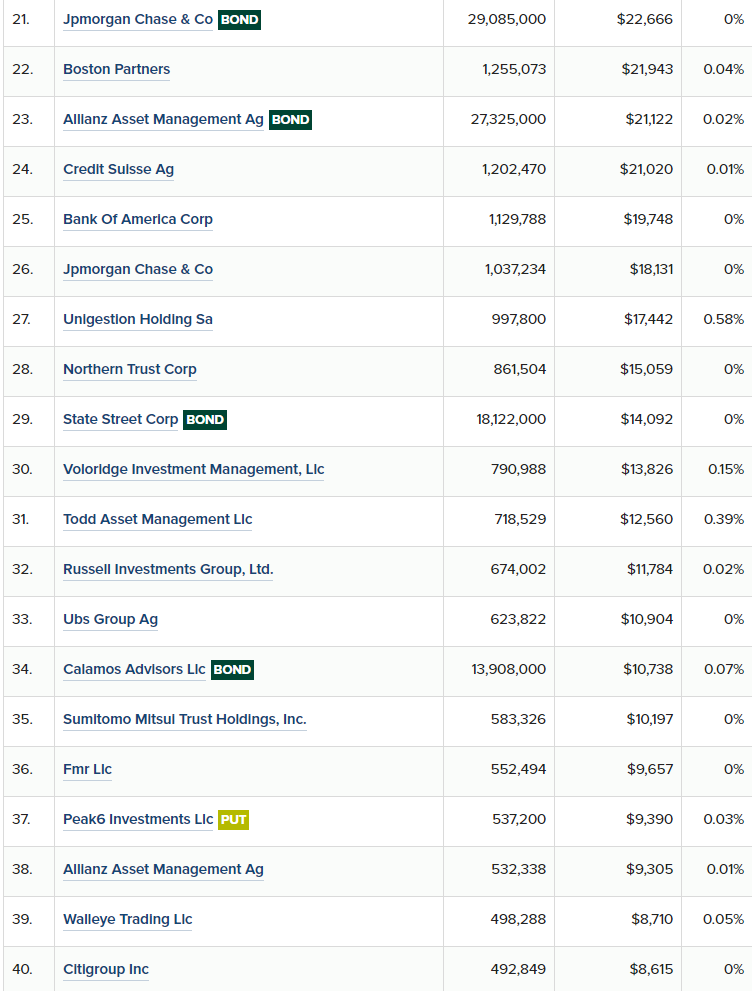

📲Хедж-фонды и институциональные инвесторы

Тенденция: ▲ Хедж-фонды увеличили свои владения на 888,5 тыс. акций в прошлом квартале.

📲Что в итоге

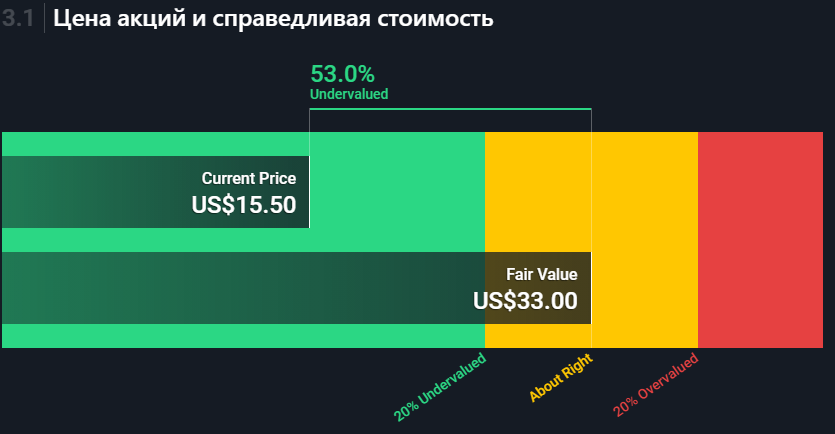

На мой взгляд, Momo — хорошая покупка по текущим оценкам из-за сильного остатка денежных средств компании и ее способности генерировать большой свободный денежный поток. В результате сильного свободного денежного потока компания выплатила специальные дивиденды в 2019 и 2020 годах для вознаграждения акционеров.

Momo показала плохие результаты за второй квартал и прогнозы на третий квартал. Тем не менее, Tantan показал рост выручки на 73%.

Momo имеет очень высокую операционную маржу в 27% и держит денежные средства в размере 15,38 млрд юаней или примерно 2.1 млрд долларов, что составляет половину текущей рыночной капитализации.

С Covid-19 в Китае держат хорошую оборону. Несмотря на то, что рост выручки замедлился из-за неблагоприятных обстоятельств в предыдущем квартале, в ближайшие кварталы Momo скорей всего добьется успеха, поскольку дела в Китае нормализуются и страна восстанавливается после локдаунов. Momo недооценена и к 2021 году можно ожидать увеличения показателей ее прибыли.

Но еще есть проблема в том, что американцы ненавидят китайские акции) Это прямо видно по общению в сети, а значит количество покупателей акций может быть меньше, чем обычно. Конечно неизвестно точное число «ненавистников»))

Конечно, и на то есть причина — торговые войны, «Лакин Кофе» и т.д., но думаю, что Китай приложит усилия, чтобы изменить это негативное восприятие. Если рассудить более широко, то неужели компанию, которая торгуется уже несколько лет на бирже не поймали бы за махинации. «Лакин кофе» очень быстро разоблачили.

Считаю, что бумагу сильно «закошмарили» и сильно распродали, необоснованно.

Сервис онлайн знакомств в Китае только начал набирать обороты, MOMO в паре Tantan покажет еще себя, компания решила сделать байбек, конечно по таким то ценам, почему не выкупить акции с рынка? Это должно дать импульс к росту.

Кстати, зашел на их сайте в раздел вакансии, там их оказалось в достаточном количестве по разным направлениям бизнеса, чтобы понять, что компания развивается и ищет новых сотрудников. Вакансии

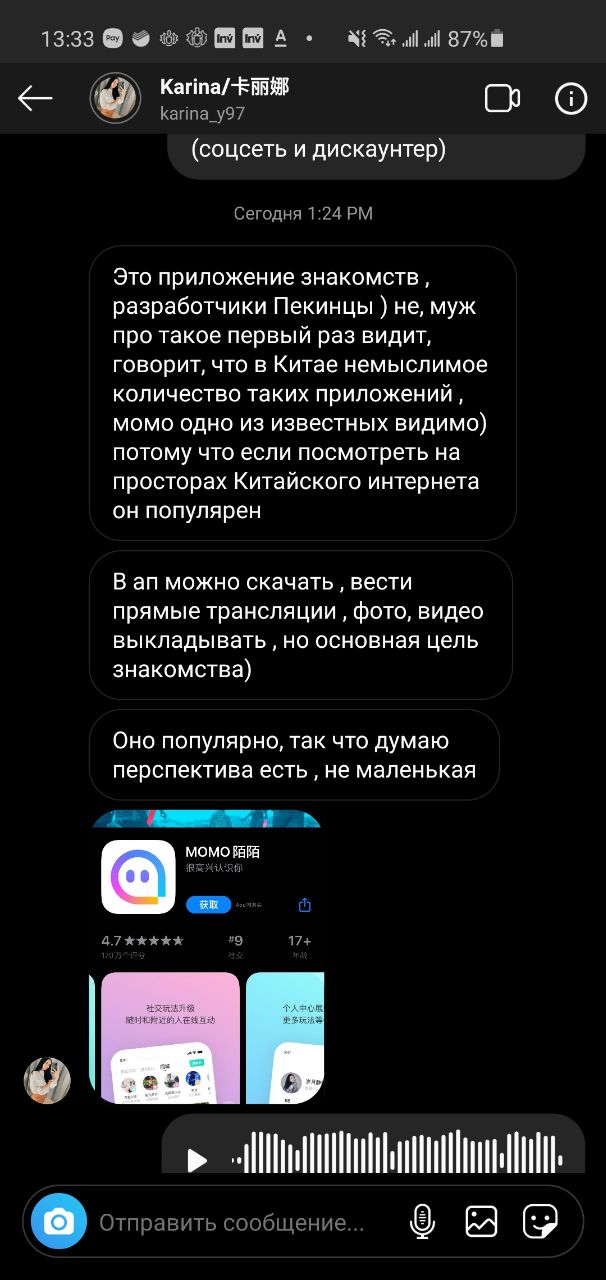

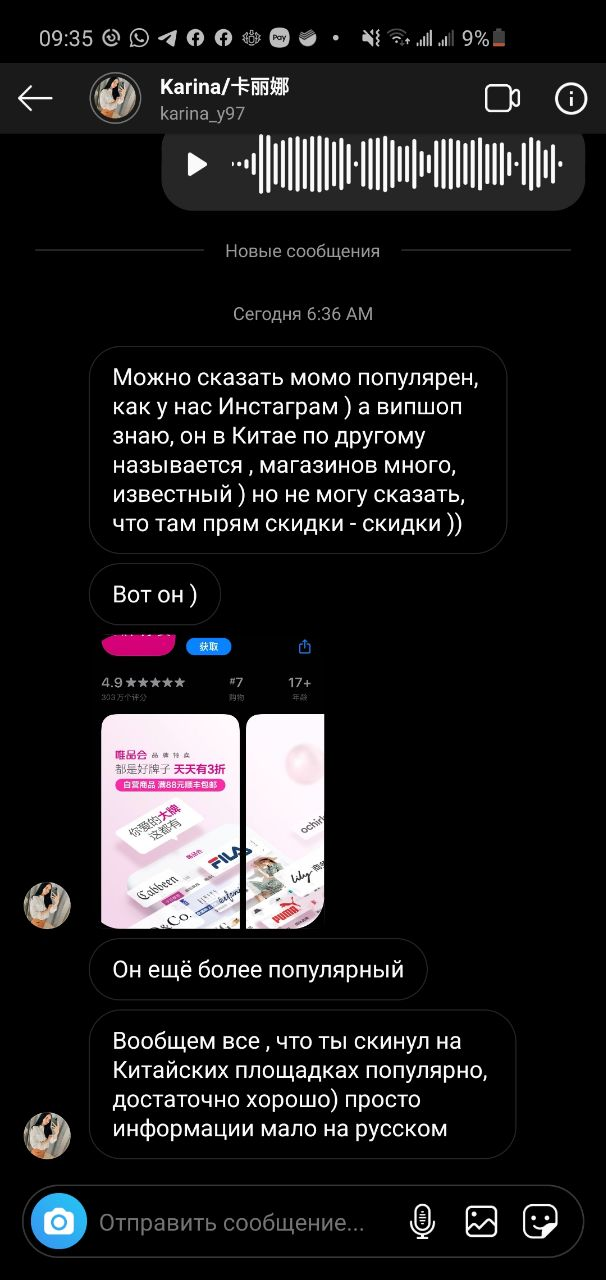

Что говорят источники из Китая (друзья одного из подписчиков)

Что говорят источники из Китая (друзья одного из подписчиков)  Что говорят источники из Китая (друзья одного из подписчиков)

Что говорят источники из Китая (друзья одного из подписчиков)  Что думают американцы по поводу байбека

Что думают американцы по поводу байбека

В итоге я держу акции акции этой компании, средняя цена 20$.

📲Дисклеймер

❗ Решения принимаются инвестором самостоятельно. Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля. При подготовке представленных материалов была использована информация из источников, которые, по мнению автора, заслуживают доверия. При этом данная информация предназначена исключительно для информационных целей, не содержит рекомендаций и является выражением частного мнения. Невзирая на осмотрительность, с которой автор отнесся к составлению этой страницы, автор не дает никаких гарантий в отношении достоверности и полноты содержащейся здесь информации. Никто ни при каких обстоятельствах не должен рассматривать эту информацию в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия. Автор не несет никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой информации. Данная информация, действительна на момент ее публикации, при этом автор вправе в любой момент внести в информацию любые изменения. Результаты инвестирования в прошлом не определяют доходы в будущем. Автор предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих знаний и опыта.