Как купить акции дешево?Стоимостный подход в инвестициях.

Как понять, какие компании стоит покупать, а какие нет? Что делать, если купленные вами акции выросли: продавать или подождать еще? Как посчитать дорого или дешево торгуется та или иная компания? На все эти вопросы помогает ответить стоимостный подход в инвестициях. Именно о нем мы сегодня поговорим.

Кому удобнее, есть видео-формат:

Разумный инвестор

В основе стоимостного подхода, как следует из названия, лежит понятие стоимости. То есть когда мы не просто смотрим на цену и капитализацию компании, но когда мы пытаемся оценить непосредственно бизнес. Эту оценку (стоимость) мы сравниваем с капитализацией и прикидываем, дорого или дешево стоит компания, и стоит ли покупать ее акции.

Родоначальником данной теории был американский инвестор Бенджамин Грэм. Он написал свой главный труд на эту тему — книгу «Разумный инвестор».

Главный последователь Грэма и стоимостного подхода — инвестор Уоррен Баффет.

Разбираемся на помидорах

Прежде чем углубляться в объяснение данной темы, я предлагаю рассмотреть бытовой пример, на котором можно наглядно понять различие между ценой и стоимостью.

Предположим, вы ходите по рынку и ищите помидоры. Вы подходите к первому же продавцу и спрашиваете у него почём помидоры.

Он говорит вам, что 300 рублей. Что такое 300 рублей? Это цена, которую вам предложил данный продавец.

Предположим, что вы купили эти самые помидоры за 300 рублей. Не стали торговаться, не стали искать другие предложения — просто купили по текущей цене. Вернулись домой, рассказали о том, где были и почём купили помидоры. И услышали в ответ, что это дорого.

И здесь самое время задаться вопросом: «А почему это дорого?». Вам человек, например, может сказать, что он также сегодня был на рынке, но он не в первом попавшемся ларьке купил помидоры, а прошел немного вглубь. Там начал общаться с продавцами и оказалось, что все в среднем продают помидоры по 250 рублей. Таким образом 250 рублей — более справедливая цена.

А кто-то еще может вам возразить, что даже 250 рублей дорого, сказав что у него знакомый занимается выращиванием помидоров. Он знает расклад себестоимости, плюс знает стандартную маржу, которая добавляется. Все суммарно приводит к тому, что справедливая цена для помидоров — 200 рублей. А значит нужно было торговаться.

От помидоров к фондовому рынку

На фондовом рынке ситуация выглядит примерно также. У нас тоже есть цена — цена акций. Цена одной акции, умноженная на количество акций — это рыночная капитализация, то есть это цена всей компании.

А чтобы найти стоимость компании, необходимо обратиться к ее финансовым результатам.

Все публичные компании, которые торгуются на фондовом рынке, регулярно публикуют свои финансовые отчеты.

Финансовая отчетность включает 3 главные формы:

Там вы найдёте такие показатели как:выручка, операционная прибыль, чистая прибыль, активы, долги и так далее.

Например, мы можем открыть годовой отчет компании, рыночная капитализация которой 100 миллионов рублей и найти там, что чистая прибыль за весь год составила 10 миллионов рублей.

И вот эти 10 миллионов рублей мы можем начинать сопоставлять с рыночной капитализацией, чтобы получить некое соотношение. Это соотношение будет нам подсказывать дорого ли дешево оценивается данная компания.

Такое соотношение между рыночной ценой компании и ее финансовыми показателями, называется мультипликатором. Мультипликаторов существует огромное количество и мы многие уже разбирали.

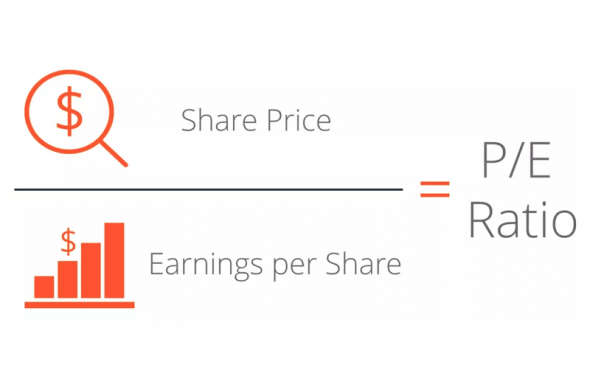

Мультипликатор P/E

Рассмотрим самый просто мультипликатор, который называется P/E (Price to earnings, цена на прибыль).

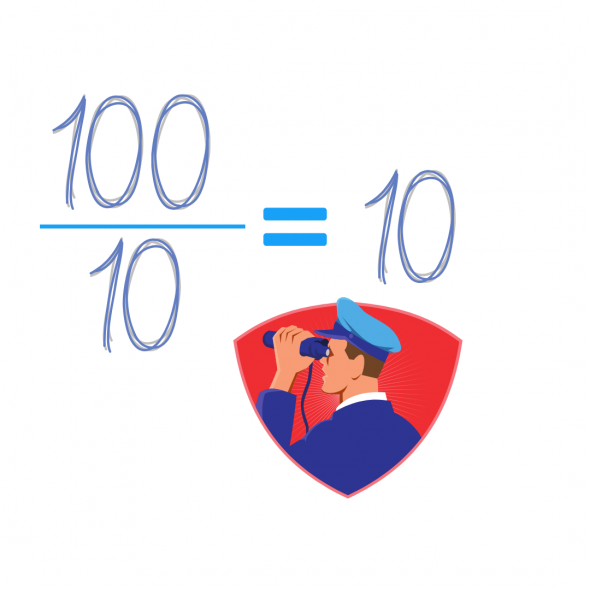

В нашем случае цена — это как раз рыночная капитализация, а прибыль — это чистая прибыль по итогам года. P/E фактически означает Р разделить на Е. Мы берем нашу цену 100 миллионов (рыночная капитализация) и делим на 10 миллионов (чистая прибыль по итогам года).

Фактически этот показатель означает, что если вы купите весь бизнес компании за 100 миллионов так, как его оценивает рынок, то исходя из текущего годового значения чистой прибыли в 10 миллионов, вы за 10 лет (P/E=10) окупите все свои вложения.

Вы купили за 100 миллионов компанию. Каждый год она вам возвращает по 10 миллионов чистой прибыли. За 10 лет вы вернете все свои вложенные средства.

Чем соотношение P/E прекрасно? Тем, что, в отличие от какой-то абстрактной рыночной цены компании, которая вам особо ни о чем не говорит, вы получаете непосредственно соотношение, которое можете как-то оценить и осознать.

Во-первых, вы можете данный показатель оценить в абсолюте. P/E=5 лучше P/E=50.

Во-вторых, вы можете посчитать P/E у компании (А), посчитать P/E у компании (Б) из той же отрасли, и сравнить их между собой. Если вы видите, что у компании (А) P/E=10, а у компании (Б) P/E=8, то компания (Б), с точки зрения стоимостной оценки по данному мультипликатору лучше и интереснее для покупки.

Такой поиск соотношений, расчет мультипликаторов — это как раз и есть суть стоимостного подхода. Когда мы не просто смотрим на цену, а когда мы на основе финансовых результатов компании вычисляем ее стоимость.

Теперь ответим на заданные в начале статьи вопросы, с помощью стоимостного подхода.

Какие акции покупать?

Посчитайте мультипликатор P/E одной компании. Дальше посчитайте мультипликатор P/E для всех других компаний данной отрасли. Вычислите средний показатель. Затем начните сравнивать нужный P/E со средним показателем в отрасли, или с P/E какой-то другой конкретной компании. В итоге вы сможете купить наиболее недооценённую по данному показателю компанию.

Что делать, если я купил акции и они выросли — держать дальше или продавать?

Вы, перед тем как покупали акции, посчитали P/E. Определились, что он вас устраивает — скажем он был ниже среднего по отрасли. Прошел год, акции компании выросли и также вышел новый финансовый отчет. Вы опять считаете (на основе нового финансового отчета) показатель P/E для данной компании. Опять считаете для всех остальных компаний и опять сравниваете.

Может быть несколько сценариев:

Это было вкратце о том, что такое стоимостной подход, что такое мультипликаторы и как их использовать.

Акции: правила поведения на «американских» горках

Как (не) работают инвестиции в акции

Цена акций, особенно крупных компаний, меняется на бирже ежесекундно. Самая незамысловатая стратегия заработка на них – купить, дождаться роста цены и продать. Например, акции Сбербанка можно было купить на Московской бирже в начале 2017 года по 180 руб. за штуку, а продать в конце 2017-го по 225 руб. Доходность – 25% годовых.

Но цена может «сработать» и в другую сторону. Инвесторы, купившие бумаги Сбербанка в январе 2008 года за 100 руб. и мужественно продержавшие их до конца года, к декабрю потеряли бы 80% инвестиций, так как акции подешевели до 20 руб.

Секрет успешных инвестиций – придерживаться в точности обратного порядка действий: покупаем накануне роста, продаем накануне падения. Звучит просто. Вопрос лишь в том,

Как предсказать падение и рост цен?

Если коротко – то никак. Но есть нюансы.

Графики. За пять веков развития фондового рынка игроки перепробовали немало подходов, предсказывающих движение котировок. Инвесторы, торгующие «внутри дня» (т.е. совершающие сделки ежедневно) следят за графиками цен в режиме онлайн. Линии складываются в фигуры, которые вроде бы должны сигнализировать о росте или падении цены. Такой подход называется техническим анализом. Сторонники этой теории разработали уже более тысячи «паттернов», и ориентироваться в этом море под силу только опытному трейдеру.

Коэффициенты. В противоположность сторонникам гадания на графиках, приверженцы анализа финансовых коэффициентов верят, что у акции есть «справедливая» цена, к которой стремится (но не факт, что достигает) реальная стоимость акций на бирже. «Справедливая» цена зависит в том числе от финансовых показателей компании – текущих и будущих. Эта теория называется фундаментальным анализом. «Фундаменталисты» берут различные показатели финансовой отчетности конкурирующих компаний и сравнивают с ценой их акций. Если у какой-то компании соотношение заметно выше или ниже, чем у большинства конкурентов, значит, ее котировки должны рано или поздно пойти вниз (или, соответственно, вверх). Подробнее о том, как пользоваться коэффициентами, можно прочитать здесь. Самые важные коэффициенты рассчитаны на страницах эмитентов quote.rbc.ru.

Заграница. Движение цен на российском рынке часто зависит от настроений на более крупных зарубежных площадках. Инвесторы принимают решения с оглядкой на:

Дивиденды. Акция – это ценная бумага, подтверждающая право собственности на долю в компании – и долю в прибыли. Если компания заработала прибыль, часть этих денег она может заплатить акционерам в виде дивидендов. Обычно предполагается, что если компания исправно платила дивиденды в прошлом, то при наличии прибыли она продолжит делать это и в будущем. Ожидания хороших выплат подталкивают котировки вверх задолго до того, как компания объявит размер дивидендов. Историю выплат акционерам можно увидеть на странице эмитента в базе компаний на РБК Quote.

Прогнозы аналитиков. Предсказанием цен на акции занимаются аналитики, работающие в инвестиционных банках. Они следят за макроэкономикой, новостями и финансовыми показателями, проводят технический анализ и формируют прогноз изменения котировок ее акций. Точность прогнозирования у разных инвестбанков разная: на нее влияют и профессионализм аналитика, и форсмажоры, которые он, конечно, не может предусмотреть. РБК Quote отображает точность прогнозов крупнейших инвестиционных компаний в рейтинге. Кроме того, в нашей ленте можно найти обзоры инвестиционных идей – развернутых комментариев, в которых аналитики аргументированно прогнозируют поведение котировок какой-нибудь акции.

Так что вместо того, чтобы гадать о стоимости акций, начинающему инвестору лучше определиться с тем,

Какую инвестиционную стратегию выбрать

Тем, кто не собирается торговать «внутри дня», лучше всего подойдут среднесрочные стратегии, когда акция покупается на срок от месяца до полугода. Ориентироваться при этом можно, например, на инвестиционные идеи крупных инвесткомпаний или – вариант для более продвинутых или недоверчивых инвесторов – на «фундаментальные» коэффициенты вкупе с анализом новостей по конкретному эмитенту.

На начальном этапе можно ограничиться приобретением так называемых « голубых фишек ». Акции больших компаний как большие корабли: они не могут «утонуть» или взлететь в одночасье. Кроме того, купить или продать их можно практически мгновенно. На таких бумагах много не заработаешь, но и не потеряешь. Найти такие акции можно, например, в базе расчета индекса «голубых фишек» на сайте Московской биржи: в него входят 15 компаний.

Главный элемент любой стратегии – постоянство. Вложившись в акцию с горизонтом в полгода, не стоит проводить дни у торгового терминала, не спуская глаз с графика котировок, вздрагивать от каждой тревожной новости и избавляться от бумаги, «потому что все продают». С другой стороны, за каждой инвестицией приходится следить. Прогнозы иногда не сбываются, и инвестицию хорошо бы сопровождать заявкой « стоп-лосс », которая срабатывает, когда цена акции падает ниже определенного уровня. Готовность нести такие потери – важная черта характера, без которой зарабатывать на инвестициях будет сложно.

Высоконадежные и самые ликвидные акции на рынке со стабильными показателями доходности. Компании — «голубые фишки» — это лидеры в своей индустрии. Как правило, изменение цен на акции «голубых фишек» определяет настроение рынка. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Распоряжение брокеру о покупке или продаже бумаги при достижении определенных показателей.

Продать акции и не пожалеть: 6 стратегий продажи ценных бумаг с прибылью

Существует огромное количество статей и курсов о том, как покупать акции. Однако для большинства инвесторов и трейдеров самый волнительный момент на рынке — продажа бумаг. В такие моменты человек борется со страхом и жадностью, руководствуясь эмоциями вместо здравого смысла. Давайте разберемся, как системно подходить к процессу продажи акций, чтобы эмоции не влияли на наши решения.

На мой взгляд, показатель мультипликатора P/E больше 20 для компаний стоимости и больше 40 для компаний роста — критерий для продажи. P/E каждой отдельной компании я сравниваю со средним P/E по отрасли. Например, показатель P/E для компании NVIDIA — 92,89. В то же время средний по отрасли — 68,8.

Р/Е (Price/Earnings или цена/прибыль) — отношение рыночной стоимости компании к ее годовой прибыли. Один из основных показателей, применяемых для сравнительной оценки инвестиционной привлекательности компаний. Чем меньше показатель данного мультипликатора, тем более привлекательна компания.

Акции роста — бумаги компаний, которые растут темпами, опережающими средний рыночный рост. Это молодые, быстро развивающиеся компании, которые обычно не платят дивиденды.

Акции стоимости — противоположность акциям роста. Если смотреть на ключевые показатели, как, например, дивиденды или прибыль, то такие компании существенно недооценены рынком в силу внешних факторов.

В целом превышение не критичное, но подобное значение P/E для меня слишком высокое. Мультипликатор показывает, что деньги, инвестированные в NVIDIA, вернутся через 92 года. Очевидно, что акции сильно перекуплены, хотя по финансовым показателям компания довольно привлекательна.

2. При ребалансировке портфеля

Ребалансировка — процесс, когда мы продаем те акции в портфеле, которые выросли слишком сильно и их объем в портфеле превышает заранее установленные нами границы. Например, бумаги сильных компаний я держу в портфеле не больше 5%. Пример такой компании — Microsoft.

Раз в квартал я делаю ребалансировку портфеля, если вижу, что за счет роста цены доля Microsoft в моем портфеле оказалось больше 5%. В таком случае я продаю столько акций, чтобы пропорция бумаг вернулась обратно к 5%.

3. При получении сверхприбыли — 100% и более

Одна из самых приятных стратегий работает редко, но метко. Суть в том, чтобы при достижении прибыли по бумагам 100% продать половину акций, тем самым вернуть себе все инвестированные в компанию деньги. Остальная половина, по сути, становится бесплатной. Держать ее можно сколько угодно времени и фиксировать прибыль можно в любой момент. Особенно полезно это делать в моменты коррекции, ведь, продав «бесплатный актив», мы получаем деньги для покупки других подешевевших активов.

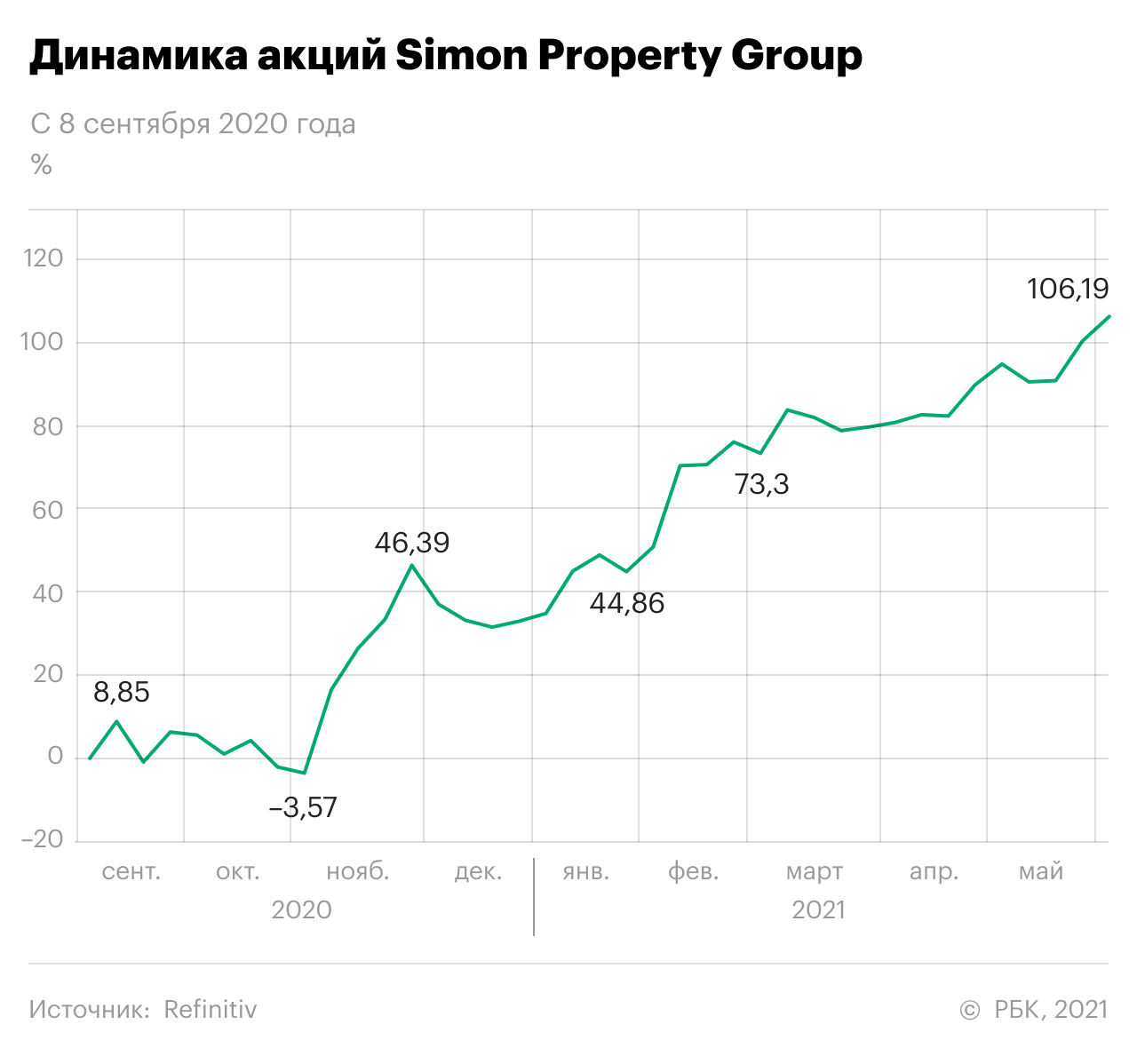

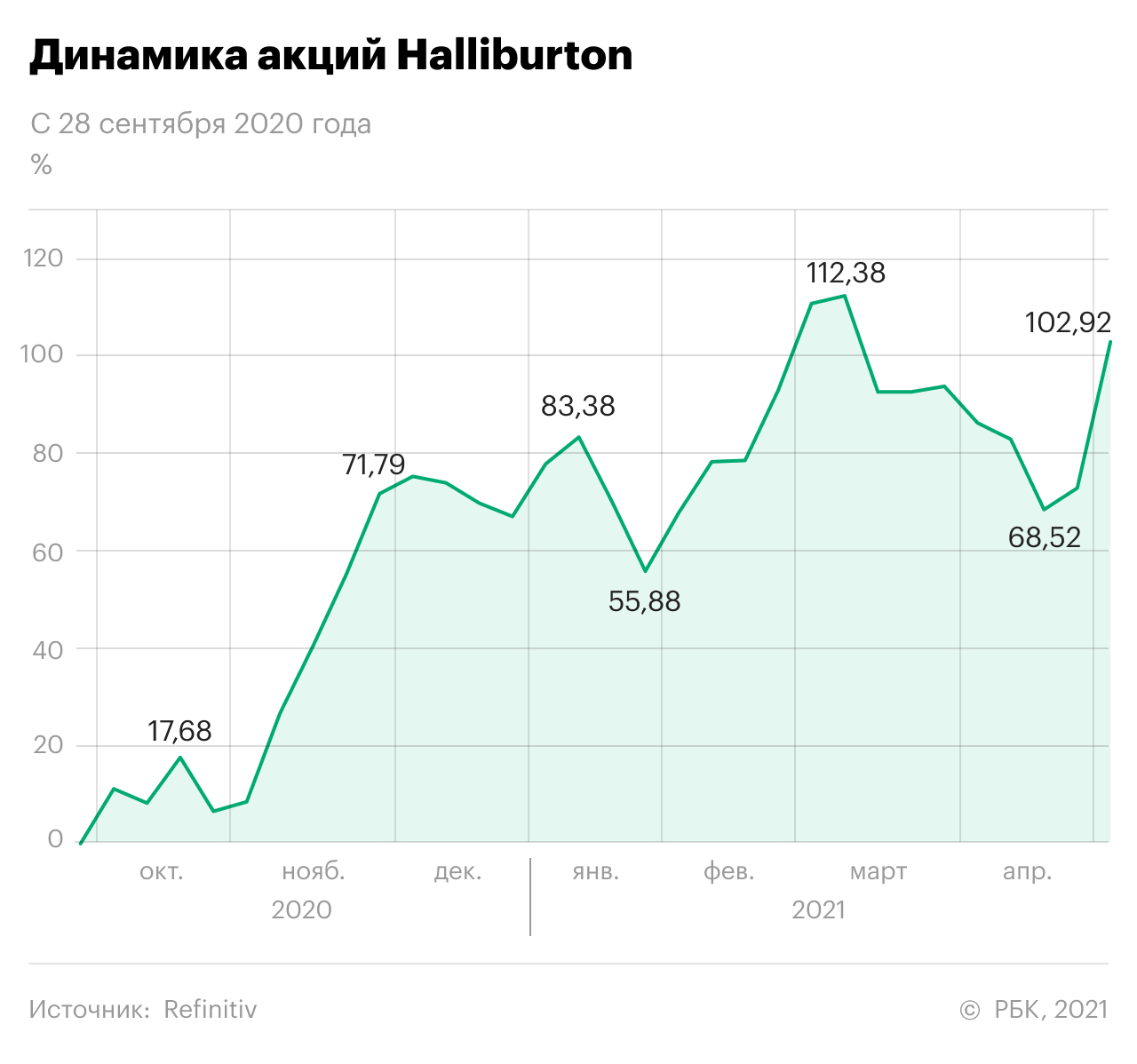

Данную стратегию я успешно реализовал в 2021 году по тем бумагам, которые были куплены при коррекции в 2020 году. В частности, это акции компаний Simon Property и Halliburton. Акции первой я приобрел по 65,27$ в августе прошлого года, продал по 130,54$ в июне текущего. Акции Halliburton были куплены по 11,16$ в мае 2020 года, а проданы в мае текущего года по 22,8$.

Эта стратегия требует смелости и внутренней дисциплины, ведь, получив 100% доходности, сразу же появится соблазн подождать еще немного и заработать 110%, 120% и 200%. Поэтому многие инвесторы лишают себя хорошей прибыли, а потом жалеют об упущенных возможностях.

4. При появлении серьезных фундаментальных рисков для компании

Под фундаментальными рисками я подразумеваю, например, принятие законов, ограничивающих деятельность компании. Например, для табачных компаний фундаментальные риски несут ограничения мест для курения и снижение уровня смол. Для нефтяных компаний — ужесточение экологических норм.

Фундаментальным риском для акций также может стать допэмиссия или снижение дивидендов для «аристократов». По данным Refinitiv, бумаги «Аэрофлота» в октябре прошлого года потеряли в цене почти 20% в период допэмиссии, а акции «дивидендного аристократа» AT&T потеряли 5,8% после сообщения о снижении дивидендного коэффициента.

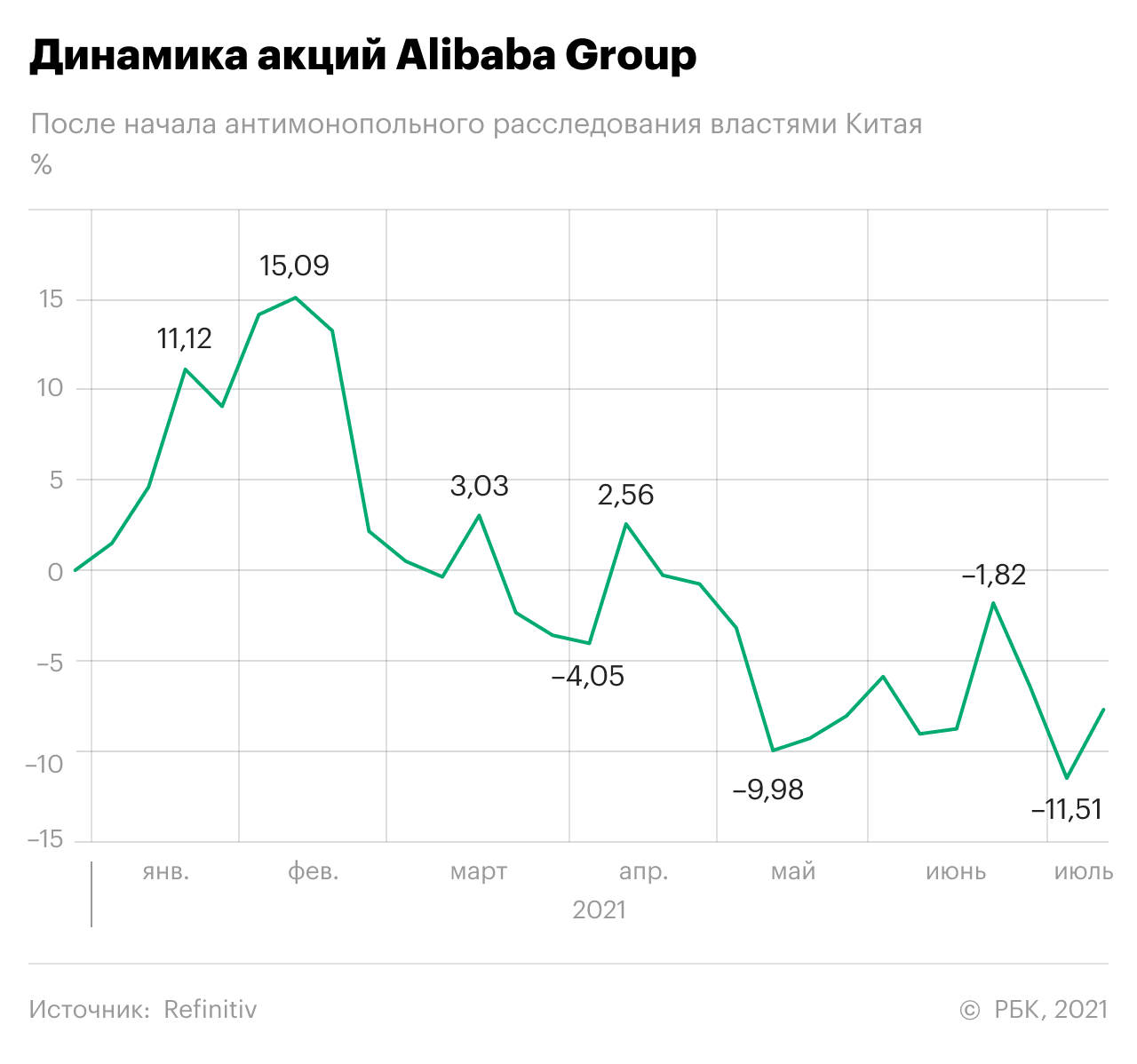

Еще одним серьезным риском являются судебные процессы со стороны государства, в первую очередь — от антимонопольных ведомств. Для таких стран, как Китай и Россия, любые претензии со стороны государства — это повод насторожиться, потому что давление может привести к фатальным для компании последствиям: банкротству, национализации или разделению.

Подобный спад произошел с акциями Alibaba после начала антимонопольного расследования со стороны властей Китая в декабре 2020 года. За месяц до этого регуляторы Китая уведомили Ant Group о том, что она может не соответствовать требованиям листинга, поэтому IPO Ant Group было отменено. По данным Refinitiv, акции Alibaba обвалились на 33,44% от исторических максимумов и на 11,51% после начала расследования.

5. Непропорциональный уровень долга компании

Сейчас, когда инвесторы ждут роста ставки в США, контроль за уровнем долга компаний, находящихся в портфеле, считаю ключевым моментом. Рост процентной ставки приведет к росту стоимости новых кредитов, и перекредитовываться компаниям станет сложнее. Это повлечет за собой снижение эффективности и банкротство отдельных компаний.

6. При достижении горизонта инвестирования

В своем спекулятивном портфеле по каждой бумаге я прописываю цель и горизонт планирования. Эти два параметра помогают мне вовремя балансировать портфель. Если мы подошли к ранее заданному горизонту, а акция не дошла до плановой цены и даже не стремится к ней — надо продавать. Мой свежий пример — акции компании Xerox.

Я приобрел акции в сентябре 2020 года в расчете на достижение допандемического уровня. Акции Xerox за это время показали динамику хуже средних рыночных значений, поэтому было принято решение о фиксации прибыли и продаже бумаг.

Продать акции с прибылью или держать?

Благодарю вас за Тинькофф-журнал. Читаю вас с самого начала. Вы все лучше и лучше! Отдельное спасибо за статьи об инвестировании.

Нет единственного правильного ответа на вопрос «Продавать ли акции или держать дальше?». Все индивидуально. Продавать ценные бумаги стоит тогда, когда это соответствует вашим целям и подходу к инвестициям. Многое зависит от того, с какой целью вы купили эти акции, на какой срок вложились, устраивает ли вас полученная доходность.

Например, трейдер, который занимается внутридневной торговлей, купил акцию утром, а за день она подорожала на 2%. Почти наверняка вечером он с удовольствием ее продаст. А вот инвестор, вложившийся на много лет, вряд ли обратит внимание на такое изменение цены.

Рост на 40% за год — это здорово. Но за 5—10 лет рост может быть еще больше — правда, гарантировать это никто не может. Зачастую лучшее решение — просто владеть активами и дальше, особенно если у вас хорошо диверсифицированный портфель с бумагами из разных отраслей и стран.

Ситуации, в которых стоит продать ценные бумаги

На мой взгляд, продать выросшие в цене акции может быть правильным решением в следующих случаях.

Вы не верите в дальнейший рост бумаги. Например, вы изучили отчеты, посчитали мультипликаторы и поняли, что акции компании стали слишком дорогими, а дальнейший рост не будет обоснованным или маловероятен. Или вышли какие-то негативные новости, например о санкциях в отношении компании или смене руководства, и вы считаете, что это плохо скажется на бизнесе.

Вы нашли более интересные активы. Возможно, бизнес компании по-прежнему перспективен, но вы считаете, что акции другой компании вырастут сильнее или быстрее. Или вы нашли компанию с более подходящей вам дивидендной политикой. Тогда можно зафиксировать прибыль по старой акции и купить другую, более перспективную. Но тут очень легко ошибиться.

Вы хотите изменить структуру инвестиционного портфеля. Если одна акция или акции в целом значительно выросли в цене, это может привести к тому, что изначальная, оптимальная для вас структура инвестиционного портфеля пропала.

Например, вы отвели на акции какой-то компании 10% инвестиций, а бумаги резко выросли в цене и занимают уже 20% портфеля. Или доля акций в портфеле вместо комфортных для вас 50 стала 65%, а доля облигаций упала с 50 до 35%.

Значит, необходима ребалансировка — восстановление исходной структуры портфеля. Это позволяет держать риск под контролем. Можно часть подорожавших активов продать и на эти деньги докупить то, что подешевело или выросло не так сильно. Или можно купить другие, подешевевшие активы на средства от дивидендов, купонов или на деньги, которые вы добавили в инвестиционный портфель.

Вам понадобились деньги. Закрывать текущие потребности продажей ценных бумаг, если это не было запланировано, — плохое решение. Но в жизни бывает всякое. Чтобы снизить вероятность того, что понадобится продавать активы, советую заранее создать «подушку безопасности» на несколько месяцев жизни. А вот если вы с помощью инвестиций создали нужный вам капитал и теперь хотите его использовать — это другое дело.

Могут быть и другие, куда менее веские причины продать выросшую в цене акцию. Например, перед дивидендной отсечкой, если вы не хотите получать дивиденды: ведь налог с дивидендов не вернуть, а доход от продажи активов не всегда облагается налогом.

Важные нюансы

Помните, что при продаже ценных бумаг есть налог с прибыли от сделки. При этом его можно избежать, если владеть бумагами хотя бы 3 года или использовать ИИС с вычетом на доход. Это касается только инвестиций на российских биржах.

Не следует продавать акции только потому, что так советуют аналитики. Покупок это тоже касается. Никто не знает будущее, все могут ошибаться — даже те, кто много лет работает с ценными бумагами.

Прежде чем принять какое-то решение, нужно хорошо его обдумать, взвесить все за и против. Важно, чтобы вас устраивали получающиеся доходность и уровень риска инвестиционного портфеля.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Почему я не продаю акции, которые сильно выросли? Пример Самолет, ПИК и Магнит.

Многие удивляются почему я не продаю акции Самолет, которые выросли в 4 раза за год, и акции ПИК, которые выросли в 2 раза за год. Кому-то кажется, что раз акции сильно выросли, а новостной фон вроде не такой благоприятный (повышение ставки ЦБ, ужесточение льготной ипотеки), то пора уже фиксировать прибыль. Если коротко ответить на вопрос почему, то ровным счетом по тому же почему не превратился в спекулянта и не продал, когда эти акции выросли на 20%, на 50% и так далее, как это сделали другие, пропустив весь основной рост от инвестиций в эти акции. Но чтобы ответить более развернуто, приведу один старый пример в отношении акций Магнит.

В акции Магнита я начал инвестировать в 2008 году, когда прочитал интервью Галицкого в отношении перспектив и стратегии компании на будущее и побольше узнал о данной компании. С тех пор продолжал инвестировать в акции Магнит и не продавал их акции 8 лет, а только докупал. Акции Магнита стоили 700 руб., когда финансовый кризис раскрылся в полной мере, упали до 400 руб., но я продолжал докупать. Дальше стало видно, что Магнит имеет намного больше конкурентных преимущество, чем лидер рынка — X5 Retail Group с их Пятерочкой. В итоге на тот момент Магнит стал основной акцией в моем портфеле с долей вплоть до 40%. Происходили разные события, которые побуждали спекулянтов продавать акции Магнита, например, новости в желтой прессе об отравлениях от продуктов Магнита, волны возмущений в социальных сетях в отношении владельца, Крым и санкции и т.д. Но к реальному бизнесу Магнита это имело слабое отношение, поэтому я не продал ни одну акцию Магнита в течение этого периода. Однако в 2015-2016 годах стало видно, что рост Магнита выдыхается, смещенный лидер X5 Retail Group становится наоборот более эффективным и догоняет, а показатели Магнита стагнируют и даже сокращаются. Понаблюдав продолжительное время и убедившись, что особых перспектив дальше в акциях Магнита нет, в один день я продал все 40% моего портфеля акций Магнита по цене 10500 руб., которые выросли за 8 лет с 400-700 руб., а также по которым были получены пусть не такие большие на тот момент, но все же дивиденды. После этого бизнес Магнита стагнировал, Галицкий продал акции ВТБ, акции упали. Но кстати в 2021 году увидев, что ситуация в Магнит изменилась кардинально к лучшему, а также Магнит стабильно платит дивиденды на уровне 9-10% годовых, я снова купил акции Магнита на несколько процентов доли в своем портфеле.

Долгосрочное инвестирование в акции можно сравнивать с таким примером. Представьте, что золотодобывающая компания инвестирует в покупку участков для добычи золота. Куплен ряд участков, на одном участке найдено очень перспективное месторождение золота. Очень быстро стоимость участка выросла в цене. Что делать дальше? Сразу продавать этот участок? Если компания продаст все выросшие в цене участки, где обнаружено золото, то может остаться только с неперспективными участками и не факт, что удастся найти хорошие другие. Продавать стоит тогда, когда участок уже стал неперспективным, основное золото добыто и дальше держать на балансе это месторождение смысла нет.

Тоже самое применимо в отношении инвестиций в акции ПИК и Самолет. Краткосрочно могут быть разные спекулятивные колебания, например, в случае ПИК – размещение доп акций по SPO вызвало краткосрочно всякие спекуляцию на тему есть ли дальнейший рост. В случае Самолет кому-то сложно поверить, что компания, которая выросла в 4 раза в стоимости, это не пузырь. Особенно на фоне слухов о том, что цены на недвижимость должны почему-то упасть.

Было интересно вчера посмотреть конференцию Самолета о результатах за 9 месяцев 2021 года и узнать какая прямо сейчас ситуация на рынке недвижимости. Несколько конкретных фактов из этой конференции:

Да, текущая капитализация Самолет 296 млрд руб. возможно кажется кому-то завышенной, особенно если смотреть результаты только 2020 года. Но для такой быстро растущей компании как Самолет обычно минимальное соотношение капитализации к EBITDA – 1 к 10. Соответственно если и дальше план Самолет будет выполняться, то прогнозная капитализация на 2022 год – 600 млрд, на 2023 – 1 трлн руб. Пока видно, что план только перевыполняется. Посмотрим, как ситуация бизнес Самолета будет развиваться дальше.