Что делать и куда обращаться, если утерян кредитный договор

Довольно часто случается ситуация, когда заемщик потерял кредитный договор. Переезд, чрезвычайное положение или обычная растерянность приводят к тому, что основной документ, по которому вы как заемщик исполняете свои обязательства перед кредитором, утерян. Если гражданин, например, взял микрозайм и потерял кредитный договор, он должен иметь представление, что делать в таких обстоятельствах.

Утрата документа доставит разные неприятности: начиная от потери реквизитов для оплаты и заканчивая невозможностью представить доказательства при участии в судебном споре. Чтобы заплатить по займу, часто требуется указывать паспортные сведения и данные сделки. Номер кредитного договора можно узнать как при обращении в банковское учреждение, так и в прошлых платежных квитанциях.

Для каких целей необходимо наличие кредитного договора на руках

Соглашение о займе − это контракт, заключенный между физическим лицом и кредитором. Оно содержит все условия выдачи кредита: срок, сумму, график выплат, реквизиты организации, права, обязанности и ответственность банка и должника. Документ оформляется только письменно в двух экземплярах, которые подписывают заемщик и уполномоченный сотрудник финансового учреждения. Затем ставится печать банка.

Из-за потери договора возникает риск просрочки по выплате займа. Такое возможно, так как вместе с документом часто утрачиваются график выплат и реквизиты банка. Порядочные граждане стараются не нарушать сроков возврата кредита, чтобы не уплачивать неустойку или пени.

По законодательству РФ заемщик обязан хранить соглашение, платежные квитанции и справку о закрытии кредита еще 3 года после даты полного погашения долга. Документы могут понадобиться для защиты своих интересов в суде, если у банка появятся претензии. После окончания этого срока бумаги разрешается утилизировать, потому что время исковой давности истекло.

Как узнать реквизиты для оплаты

Выяснить номер расчетного счета и другие данные, необходимые для платежа, можно такими способами:

Как восстановить кредитный договор при утере

Чтобы восстановить утерянный кредитный договор необходимо прийти в банковское учреждение, где он заключался, и потребовать выдать дубликат. Гражданин пишет специальное заявление, которое рассматривается до 10 дней. Иногда получить копию кредитного договора возможно только в центральном офисе банка.

Посмотрите пример заявления на восстановление кредитного соглашения:

Восстанавливая соглашение, нужно учитывать следующие моменты:

Можно ли не восстанавливать договор?

Когда у гражданина сохранились график платежей и реквизиты кредитора, он думает, что дубликат потерянного соглашения не нужен. Такое мнение ошибочно. Финансовое учреждение может поменять условия кредитования (например, повысить процент по займу), а человек не узнает правомерно ли это, потому что у него нет нужного контракта.

В связи с тем, что законодательство РФ обязывает заемщика хранить соглашение еще 3 года после выплаты кредита, рекомендуется восстанавливать утерянный документ. Гражданин, погасивший займ и получивший справку об отсутствии долга, может не запрашивать дубликат у кредитора. Однако в период исковой давности остается возможность того, что банк может по какой-либо причине подать в суд на заемщика. Наличие соглашения – одно из главных доказательств в таких разбирательствах, поэтому лучше восстановить потерянные бумаги.

Можно ли не платить по кредиту, если банк сам потерял документы?

Хотя финансовые организации хранят заключенные контракты в архивах, вероятность утраты документа существует. Если банк допустил потерю кредитного договора, человек не освобождается от уплаты задолженности. У учреждения остаются письменные доказательства выдачи денежных средств: заявление на кредит, платежные и расчетные документы (расходный кассовый ордер, выписка о движении денег по счету).

Полезные советы

Полезные советы физическим лицам, заключившим сделку с банковским учреждением:

Человек, потерявший кредитный договор, должен знать, что можно сделать дубликат. Документ восстанавливается в офисе банковской организации в течение 1−14 дней. Соглашение о займе и платежные квитанции хранятся 3 года. После полного возврата задолженности нужно взять справку о закрытии кредита. Ответственно относитесь к документам, бережно храните кредитный договор и исполняйте свои обязательства неукоснительно. Тогда и сотрудничество с любым банком будет простым и взаимовыгодным.

Что делать если потерял договор по ипотеке

Кредитный договор на ипотеку – важный документ, содержащий все условия заема, поэтому важно знать, что делать, если эта бумага была потеряна. Договор оформляется в двух экземплярах в письменной форме и подписывается двумя сторонами. После этого он вступает в силу.

В дальнейшем все вопросы и разногласия между банком и заемщиком решаются в соответствии с договором. Поэтому необходимо бережно хранить данный документ не только в течение периода кредитования, так и после полной выплаты на протяжении 3 лет, то есть, в течение срока исковой давности (подробнее о нем по этой ссылке).

Обязательно следует понимать, что экземпляр ипотечного кредитного договора клиента всегда должен быть в наличии. И если он был утерян, то сразу же следует приступать к процедуре восстановления.

Некоторые ошибочно считают, что если у них нет оригинала, но есть реквизиты для оплаты, график платежей, то этого вполне достаточно.

Однако, это не так, и возможны разнообразные негативные последствия. К примеру, кредитор может в одностороннем порядке повысить ставку, а заемщик не сможет узнать, какие были условия договоренности с банком. Кроме того, договор понадобится и при судебной защите прав клиента.

Каким образом можно восстановить договор по ипотеке

Для начала нужно обратиться в банк, где происходило оформление ипотеки, и сообщить о своем намерении получения дубликата документа. Новый экземпляр должен быть предоставлен в надлежащей форме, содержать не только текст с условиями, но и печати и подписи руководителей.

Кредитно-финансовая организация обязана выдать дубликат по первому требованию клиента в течение недели со дня соответствующего обращения. При этом за предоставление нового документа может быть предусмотрена комиссия.

Как узнать реквизиты, чтобы внести очередной платеж

Бывают ситуации, когда потерян не только договор, но и реквизиты банка, по которым заемщик вносит плановые платежи. Если же у клиента сохранились квитанции за предыдущие месяцы, то все необходимые данные можно посмотреть в них.

В остальных случаях можно просто обратиться в банк с паспортом или иным документом, удостоверяющим личность, чтобы уточнить номер счета плательщика, дату, до которой нужно внести оплату, а также иную информацию.

Чтобы не пропустить очередной взнос, имеет смысл на своем мобильном телефоне подключить соответствующее напоминание.

Также многие банки сами оказывают такую услугу, предварительно высылая смс об оплате. Дополнительную информацию, к примеру, о графике работы финансового учреждения, телефоны «горячей линии» и т.п., можно найти на официальном сайте банка в интернете.

Еще один способ быстро узнать реквизиты – дозвониться в call-центр и попросить сообщить их, при этом придется пройти идентификацию по паспортным данным.

Важно! В течение трех лет после полной выплаты займа необходимо хранить не только ипотечный договор и квитанции по погашению, но также и справку об отсутствии задолженности по кредиту (ее обязательно следует запросить в учреждении после полной выплаты).

Это понадобится на тот случай, если банк или кредитор пожелает обратиться в суд за защитой своих прав. По истечение трех лет все бумаги можно уничтожить, так как срок исковой уже истек.

Что делать, если банк не выдает дубликат

Если вам отказывают в выдаче этого документа, то необходимо позвонить на «горячую линию». По закону, вы обладаете правом иметь на руках оригиналы всей необходимой документации по ипотеке.

Полезные советы

Таким образом, очень важно при утере договора по ипотеке, сразу же обращаться к кредитору, чтобы сделать копию.

Как восстановить документы на квартиру?

Что делать, если вы потеряли документы на квартиру? Куда обращаться и как их восстановить?

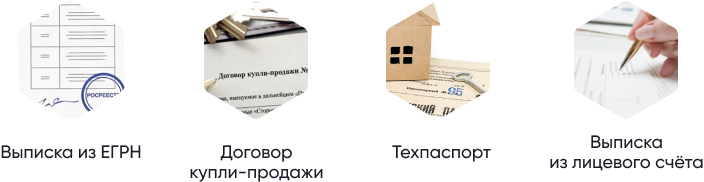

Какие документы должны быть у собственника квартиры?

При совершении любых действий с квартирой (продажа, сдача в аренду, оформление прописки) потребуются документы, которые подтверждают ваше право собственности и содержат технические характеристики квартиры. К их числу относятся:

Что делать, если документы на квартиру украдены?

В таком случае необходимо обратиться в полицию с заявлением о краже. После этого следует подать заявление об утере документов в территориальное подразделение Росреестра (если стали собственником после ) или в районное бюро технической инвентаризации (если право собственности возникло до ). В заявлении рекомендуется указать, что вы запрещаете любые действия с собственностью или документами без вашего личного присутствия.

Какие документы нужно восстановить в первую очередь?

Как восстановить договор купли-продажи квартиры?

Восстановить договор квартиры или дарения можно различными способами в зависимости от обстоятельств, при которых вы приобрели квартиру.

Способ 1. Связаться с продавцом или дарителем

В некоторых ситуациях наиболее простым способом будет обращение к человеку или организации, которые продали вам недвижимость, и сделать нотариально заверенную копию с их экземпляра.

Способ 2. Обратиться к нотариусу

Если сделка оформлялась с участием нотариуса и по причинам нет возможности связаться со второй стороной, копию документа можно получить в нотариальной конторе.

Способ 3. Обратиться в Росреестр

Договоры или дарения всегда составляются в трех экземплярах, один из которых отправляется на хранение в Росреестр. Чтобы получить официальную копию с этого экземпляра, можно обратиться в территориальное подразделение Росреестра. Также это можно сделать через МФЦ по месту жительства.

Способ 4. Обратиться в БТИ

Как восстановить свидетельство о праве на наследство?

Чтобы восстановить свидетельство о праве наследования, нужно обратиться к нотариусу, который вел наследственное дело.

Что делать, если утрачены судебные акты?

Если вы потеряли судебный акт, по которому квартира перешла в собственность, нужно обратиться с письменным заявлением в суд, который вынес решение.

Как восстановить свидетельство о праве собственности на квартиру?

Выдача свидетельств о праве собственности на квартиру прекращена с июля 2016 года. Вместо этого документа теперь используется выписка из ЕГРН. Для того, чтобы получить выписку, нужно обратиться в территориальное подразделение Росреестра, МФЦ по месту жительства или подать через портал «Госуслуги».

С 2017 года выдача кадастровых паспортов прекращена. Данный документ содержал информацию об объекте недвижимости (площадь, этажность, назначение, кадастровый номер и др). Теперь все эти сведения содержатся в выписке из ЕГРН.

Как избежать потери документов?

Для того, чтобы избежать неприятных ситуаций, связанных с потерей документов, рекомендуется сделать нотариально заверенные копии наиболее важных из них и хранить их отдельно от оригиналов.

Можно ли восстановить кредитный договор по ипотеке

Кредитный договор на ипотеку – важный документ, содержащий все условия заема, поэтому важно знать, что делать, если эта бумага была потеряна. Договор оформляется в двух экземплярах в письменной форме и подписывается двумя сторонами. После этого он вступает в силу.

В дальнейшем все вопросы и разногласия между банком и заемщиком решаются в соответствии с договором. Поэтому необходимо бережно хранить данный документ не только в течение периода кредитования, так и после полной выплаты на протяжении 3 лет, то есть, в течение срока исковой давности (подробнее о нем по этой ссылке).

Обязательно следует понимать, что экземпляр ипотечного кредитного договора клиента всегда должен быть в наличии. И если он был утерян, то сразу же следует приступать к процедуре восстановления.

Некоторые ошибочно считают, что если у них нет оригинала, но есть реквизиты для оплаты, график платежей, то этого вполне достаточно.

Однако, это не так, и возможны разнообразные негативные последствия. К примеру, кредитор может в одностороннем порядке повысить ставку, а заемщик не сможет узнать, какие были условия договоренности с банком. Кроме того, договор понадобится и при судебной защите прав клиента.

Каким образом можно восстановить договор по ипотеке

Для начала нужно обратиться в банк, где происходило оформление ипотеки, и сообщить о своем намерении получения дубликата документа. Новый экземпляр должен быть предоставлен в надлежащей форме, содержать не только текст с условиями, но и печати и подписи руководителей.

Кредитно-финансовая организация обязана выдать дубликат по первому требованию клиента в течение недели со дня соответствующего обращения. При этом за предоставление нового документа может быть предусмотрена комиссия.

Как узнать реквизиты, чтобы внести очередной платеж

Бывают ситуации, когда потерян не только договор, но и реквизиты банка, по которым заемщик вносит плановые платежи. Если же у клиента сохранились квитанции за предыдущие месяцы, то все необходимые данные можно посмотреть в них.

В остальных случаях можно просто обратиться в банк с паспортом или иным документом, удостоверяющим личность, чтобы уточнить номер счета плательщика, дату, до которой нужно внести оплату, а также иную информацию.

Чтобы не пропустить очередной взнос, имеет смысл на своем мобильном телефоне подключить соответствующее напоминание.

Также многие банки сами оказывают такую услугу, предварительно высылая смс об оплате. Дополнительную информацию, к примеру, о графике работы финансового учреждения, телефоны «горячей линии» и т.п., можно найти на официальном сайте банка в интернете.

Еще один способ быстро узнать реквизиты – дозвониться в call-центр и попросить сообщить их, при этом придется пройти идентификацию по паспортным данным.

Важно! В течение трех лет после полной выплаты займа необходимо хранить не только ипотечный договор и квитанции по погашению, но также и справку об отсутствии задолженности по кредиту (ее обязательно следует запросить в учреждении после полной выплаты).

Это понадобится на тот случай, если банк или кредитор пожелает обратиться в суд за защитой своих прав. По истечение трех лет все бумаги можно уничтожить, так как срок исковой уже истек.

Что делать, если банк не выдает дубликат

Если вам отказывают в выдаче этого документа, то необходимо позвонить на «горячую линию». По закону, вы обладаете правом иметь на руках оригиналы всей необходимой документации по ипотеке.

Полезные советы

Таким образом, очень важно при утере договора по ипотеке, сразу же обращаться к кредитору, чтобы сделать копию.

https://bankru.ru/ipoteka/kak-vosstanovit-poterjannye-dokumenty-na-ipoteku/Если потерял договор по ипотеке что делатьhttps://bankru.ru/wp-content/uploads/2018/11/forex-leader.jpghttps://bankru.ru/wp-content/uploads/2018/11/forex-leader.jpg2018-05-17T23:49:56+03:00adminИпотекаБумагиКредитный договор на ипотеку – важный документ, содержащий все условия заема, поэтому важно знать, что делать, если эта бумага была потеряна. Договор оформляется в двух экземплярах в письменной форме и подписывается двумя сторонами. После этого он вступает в силу.

В дальнейшем все вопросы и разногласия между банком и заемщиком решаются…admin

a.s.tikhonov@mail.ruAdministratorbankru.ru

Важным документом, в котором содержатся все условия займа, является кредитный договор, который обязательно оформляется в письменной форме в двух экземплярах и подписывается сторонами соглашения. Кредитный договор вступает в силу после подписания и все разногласия между заёмщиком и банком должны решаться в соответствии с условиями подписанного ими договора. Поэтому заёмщик должен хранить договор в течение всего периода кредитования и ещё 3 года после выплаты кредита (срок исковой давности). Поэтому непраздными становятся вопросы, что делать при потере кредитного договора и как его восстановить. Ответам на этот вопрос посвящена данная статья.

Итак, в первую очередь заёмщик должен понимать, что его экземпляр кредитного договора должен быть в наличии независимо от ситуации. И если по какой либо причине кредитный договор утерян, нужно незамедлительно начать процедуру восстановления договора.

Бывают случаи, когда заёмщик потерял кредитный договор, но у него остались реквизиты банка по оплате кредита, имеется график платежей и он считает, что этого достаточно и договор можно не восстанавливать. Стоит предупредить о возможных негативных последствиях в этом случае. Например, банк в одностороннем порядке поднимает процентную ставку по кредиту, при отсутствии кредитного договора на руках, заёмщик не сможет узнать какие условия в договоре по этому поводу.

Важно! При судебной защите прав заёмщика кредитный договор также необходим.

Как восстановить кредитный договор при утере?

Итак, если заёмщик утерял кредитный договор, то обязательно необходимо заняться его восстановлением. Для этого нужно обратиться в банк, где был оформлен кредит, и потребовать выдачи дубликата кредитного договора.

Важно! Дубликат кредитного договора должен быть оформлен надлежащим образом. Договор должен содержать не просто текст документа, но необходимо наличие подписи руководителя банка и печать кредитного учреждения.

Банк по требованию заёмщика обязан выдать дубликат кредитного договора. При этом поскольку договор должен быть выдан в надлежащей форме, то, как правило, заёмщик может получить договор в течение семи дней со дня обращения.

Важно! При восстановлении договора за выдачу дубликата кредитного договора банк может взыскать комиссию.

Также может возникнуть ситуация, когда утерян не только кредитный договор, но и реквизиты банка (номер расчётного счёта) по которым заёмщик должен платить ежемесячный взнос.

Если у заёмщика сохранились квитанции с чеками за прошлые месяцы оплаты, то номер расчетного счёта и другие реквизиты можно узнать в этом документе.

Чтобы не допустить просрочки платежа, нужно лично обратиться в банк с паспортом и получить реквизиты оплаты по кредиту. При этом если нет возможности обратиться лично, то можно позвонить в банк и назвав свои паспортные данные, уточнить номер счёта, дату, до которой нужно внести платёж и другую необходимую информацию.

Чтобы не пропустить срок оплаты кредита целесообразно подключить напоминание на мобильный телефон об оплате. Данную услугу оказывает банк, высылая за несколько дней до оплаты СМС на мобильный телефон заёмщика с напоминанием о необходимости произвести платёж.

Кроме этого, справочную информацию о графике работы банка, телефонов «горячей линии» и прочую необходимую информацию, заёмщик может найти через интернет на официальном сайте банка-кредитора.

Стоит добавить, что заёмщик должен хранить договор, квитанции об оплате кредита, а также справку об отсутствии задолженности по кредиту в течение трёх лет после полной выплаты займа. Поскольку в течение этого срока банк или заёмщик может обратиться в суд за защитой своих прав по данному кредитному обязательству. По истечении трёх лет после выплаты кредита хранить данные документы нет необходимости т.к. срок судебной защиты по данному обязательству истёк.

Итак, эта статья рассказывает о важности наличие кредитного договора у заёмщика и даёт практические рекомендации, как поступить в случае утери договора.

ВНИМАНИЕ! В связи с последними изменениями в законодательстве, информация в статье могла устареть! Наш юрист бесплатно Вас проконсультирует — напишите в форме ниже.

Почему обязательно нужно заказать дубликат утерянного договора и как сделать это максимально быстро и просто.

Довольно часто случается ситуация, когда заемщик потерял кредитный договор. Переезд, чрезвычайное положение или обычная растерянность приводят к тому, что основной документ, по которому вы как заемщик исполняете свои обязательства перед кредитором, утерян. Если гражданин, например, взял микрозайм и потерял кредитный договор, он должен иметь представление, что делать в таких обстоятельствах.

Утрата документа доставит разные неприятности: начиная от потери реквизитов для оплаты и заканчивая невозможностью представить доказательства при участии в судебном споре. Чтобы заплатить по займу, часто требуется указывать паспортные сведения и данные сделки. Номер кредитного договора можно узнать как при обращении в банковское учреждение, так и в прошлых платежных квитанциях.

Для каких целей необходимо наличие кредитного договора на руках

Соглашение о займе − это контракт, заключенный между физическим лицом и кредитором. Оно содержит все условия выдачи кредита: срок, сумму, график выплат, реквизиты организации, права, обязанности и ответственность банка и должника. Документ оформляется только письменно в двух экземплярах, которые подписывают заемщик и уполномоченный сотрудник финансового учреждения. Затем ставится печать банка.

Из-за потери договора возникает риск просрочки по выплате займа. Такое возможно, так как вместе с документом часто утрачиваются график выплат и реквизиты банка. Порядочные граждане стараются не нарушать сроков возврата кредита, чтобы не уплачивать неустойку или пени.

По законодательству РФ заемщик обязан хранить соглашение, платежные квитанции и справку о закрытии кредита еще 3 года после даты полного погашения долга. Документы могут понадобиться для защиты своих интересов в суде, если у банка появятся претензии. После окончания этого срока бумаги разрешается утилизировать, потому что время исковой давности истекло.

Как узнать реквизиты для оплаты

Выяснить номер расчетного счета и другие данные, необходимые для платежа, можно такими способами:

Как восстановить кредитный договор при утере

Чтобы восстановить утерянный кредитный договор необходимо прийти в банковское учреждение, где он заключался, и потребовать выдать дубликат. Гражданин пишет специальное заявление, которое рассматривается до 10 дней. Иногда получить копию кредитного договора возможно только в центральном офисе банка.

Посмотрите пример заявления на восстановление кредитного соглашения:

⇓Скачать бланк заявления

Восстанавливая соглашение, нужно учитывать следующие моменты:

Можно ли не восстанавливать договор?

Когда у гражданина сохранились график платежей и реквизиты кредитора, он думает, что дубликат потерянного соглашения не нужен. Такое мнение ошибочно. Финансовое учреждение может поменять условия кредитования (например, повысить процент по займу), а человек не узнает правомерно ли это, потому что у него нет нужного контракта.

В связи с тем, что законодательство РФ обязывает заемщика хранить соглашение еще 3 года после выплаты кредита, рекомендуется восстанавливать утерянный документ. Гражданин, погасивший займ и получивший справку об отсутствии долга, может не запрашивать дубликат у кредитора. Однако в период исковой давности остается возможность того, что банк может по какой-либо причине подать в суд на заемщика. Наличие соглашения – одно из главных доказательств в таких разбирательствах, поэтому лучше восстановить потерянные бумаги.

Можно ли не платить по кредиту, если банк сам потерял документы?

Хотя финансовые организации хранят заключенные контракты в архивах, вероятность утраты документа существует. Если банк допустил потерю кредитного договора, человек не освобождается от уплаты задолженности. У учреждения остаются письменные доказательства выдачи денежных средств: заявление на кредит, платежные и расчетные документы (расходный кассовый ордер, выписка о движении денег по счету).

Полезные советы

Полезные советы физическим лицам, заключившим сделку с банковским учреждением:

Человек, потерявший кредитный договор, должен знать, что можно сделать дубликат. Документ восстанавливается в офисе банковской организации в течение 1−14 дней. Соглашение о займе и платежные квитанции хранятся 3 года. После полного возврата задолженности нужно взять справку о закрытии кредита. Ответственно относитесь к документам, бережно храните кредитный договор и исполняйте свои обязательства неукоснительно. Тогда и сотрудничество с любым банком будет простым и взаимовыгодным.

Договор по кредиту является обычным документом. И часто случается так, что с ним происходит что-то неладное. Может случиться так, что потерян кредитный договор без возможности найти его. А бывает, что банк потерял кредитный договор, пытаясь возложить вину на вас. В любой из таких ситуаций не надо никого винить и паниковать. Законом предусмотрены четкие решения данных проблем. Опирайтесь на них, и все решится.

Зачем хранить кредитный договор?

Заявка на кредит наличными на нашем сайте Заполнить

Данный документ является основой сделки между вами и банком. В нем четко прописано, кто кому должен, реквизиты, адреса, условия и, в общем все. Поэтому кредитный договор должен быть у обеих сторон. Его экземпляр — это залог законности.

При этом суд может отказать в иске заёмщику, если у него нет оригинала договора по займу. А значит, такая бумага необходима, чтобы иметь возможность отстаивать свои интересы.

Кроме того, в договоре обычно есть график платежей, реквизиты, куда переводить деньги. Утрата данной информации грозит просрочками и штрафами соответственно.

Что делать если потерял кредитный договор?

Если найти документ уже нельзя, то стоит обратиться в банк. Там вам должны дать бланк заявления или просто указать, как писать такое заявление. Это ходатайство будет содержать просьбу выдать другой договор в замен утраченного.

Также вам необходимо будет повторно указать свои паспортные данные и контакты для связи.

И приготовьтесь немного заплатить. Это будет, лидо штраф, либо комиссия за услуги по предоставлению дубликата кредитного соглашения. Это одно и то же.

После написания заявления и оплаты, вам скажут, когда именно можно забрать документ. Обычно в течение рабочей недели такой вопрос решается.

Не забудьте посмотреть, есть ли на новом договоре печати, подписи и иные атрибуты подлинности. И больше его не теряйте.

Банк потерял кредитный договор. Можно ли не платить?

Если банк потерял кредитный договор, то у него должна быть информация по составлению его дубликата. Он снова составит бумагу и попросит вас подписать ее заново. Так случается чаще всего.

Также, могут запросить ваш экземпляр, чтобы выполнить эту процедуру. В любой случае, у банка есть решение проблемы.

Некоторые считают, что можно не платить в такой ситуации. Ведь по закону договор, не имеющей письменной формы, является недействительным. Но все не так просто. Ведь:

Поэтому в теории, если банк потерял кредитный договор, то можно не платить кредит. Но на практике реализовать такое очень сложно. У банка есть масса рычагов давления и уловок.

Да и вообще, не привыкайте действовать не по совести. Иначе, до добра это не доведет.

Как платить кредит, если потерял кредитный договор?

Если произошла утеря данного документа, то вы можете лишиться важных реквизитов и возможности нормально погашать займ. В такой ситуации надо:

А нужно ли его восстанавливать?

Многие заемщики при утере кредитного договора его не восстанавливают, считая это не нужным. Особенно, если осталось платить немного, и все данные и так известны.

Сам банк не будет требовать от вас сохранения своего экземпляра. Наоборот, банку выгодно, если вы его потеряете и забудете об этом.

Но в случае любого спора вы будете бесправным. Так как вы не сможете доказать, что у вас этот договор был. Даже мелкие споры с банком, например, изменение суммы ежемесячного платежа, будут не решаемыми. Ведь договора нет.

Поэтому лучше не лениться и все восстанавливать. Есть случаи, когда из-за десяти рублей просрочки, люди судятся годами. Произойти может всякое. И без договора тут никак.

Интересные нюансы

Стоит заметить, что новый договор по кредиту должен быть подписан теми же людьми, что и старый или теми же должностными лицами. Иначе — это будут разные бумаги со всеми вытекающими последствиями.

В нормативных актах сказано, что договор должен иметь «мокрую печать». То есть, реально отпечаток с логотипом, а не рисунок или нечто иное, что можно легко подделать.

На выданном вам новом документе будет написано «дубликат» или «копия». Это не страшно. Договор все равно имеет юридическую силу. Просто все теперь будут знать, что один экземпляр вы «посеяли». Насколько это негативно, сказать сложно.

Если у вас есть сомнения, то возьмите еще и справку о текущей задолженности. Ведь иногда бывает так, что процедура восстановления документации «случайно» снижает ваши платежи.

Советы тем, кто теряет

Чтобы ситуация, когда человек потерял кредитный договор, не была катастрофической вам стоит:

Если все хорошо, то не забывайте хранить соглашение в течении 3-х лет после погашения долга. Это срок исковой давности. Так вы обезопасите себя от возможных претензий.

И главное, это серьезное отношение к процессу. Даже небольшой кредит — это сделка. А со сделками шутки плохи.

Как расторгнуть договор с банком?

Договор товарного кредита

Потерял карту Сбербанка. Что делать?

Задать вопрос о кредитах нашим специалистам!